, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Le 9 avril, l’Eurogroupe des ministres des finances s’est finalement mis d’accord sur un ensemble de mesures en trois volets pour éviter une partie de l’impact économique de la pandémie de COVID-19. Pour les marchés financiers, ce fut un soulagement. Si l’Eurogroupe s’était séparé pour la deuxième fois en une semaine sans accord, les marchés auraient mal réagi. Le paquet en trois volets comprenait le financement des dépenses de santé par le mécanisme européen de stabilité (MES), des prêts aux entreprises par la Banque européenne d’investissement (BEI) et un financement supplémentaire par le fonds de chômage de la Commission européenne. L’enveloppe totale s’élève à un modeste 540 millions d’euros, les ramifications politiques sont beaucoup moins importantes.

Ce qui n’a pas été convenu, malgré les circonstances sans précédent qui ont entouré la pandémie, c’est une mise en commun collective des ressources de la zone euro sous la forme d' »euro-obligations », habilement rebaptisées « obligations Corona » par leurs partisans. Pour les pays d’Europe du Nord, fiscalement responsables, même la crise actuelle ne leur a pas permis d’envisager de souscrire le prodigue Sud.

Le compromis, accepté la semaine dernière, inclut l’utilisation de la GEM. Le MES lui-même, ainsi que les transactions monétaires directes (OMT) entreprises par la BCE, ont été forgés lors de la crise de la zone euro de 2010/2012. À cette époque, la convergence des rendements des obligations d’État de la zone euro, qui avait commencé bien avant l’avènement de l’euro, s’est effondrée car les investisseurs ont réalisé que l’Europe ne souscrirait pas collectivement aux obligations d’un État individuel. Le fossé Nord/Sud est devenu un gouffre, les rendements des obligations grecques, portugaises, italiennes et espagnoles ayant fortement augmenté tandis que les rendements allemands, néerlandais et finlandais ont baissé. Le défaut potentiel d’un gouvernement de la zone euro n’a été évité que par les actions du président de la BCE de l’époque, Mario Draghi, lorsqu’il a déclaré que la banque centrale ferait « tout ce qu’il faut ».

Une fois de plus, un accord hétéroclite a été conclu, et des récriminations suivront. Si la réduction des coûts de financement des gouvernements reste un attrait majeur de l’adhésion à la zone euro pour les nouveaux membres de l’UE, le bénéfice n’est en aucun cas garanti, comme le montre ce document de 2017 – Crise de la dette de la zone euro et convergence des rendements obligataires : Evidence from the New EU Countries – par Minoas Koukouritakis, révèle :

Sur la base des résultats empiriques, il existe des preuves évidentes d’une forte convergence des politiques monétaires de la République tchèque, de la Lituanie et de la Slovaquie vers l’Allemagne. Par ailleurs, dans le cadre de la PIP et des conditions relatives de PPA ex ante, le taux d’inflation attendu de ces trois pays a convergé vers le taux d’inflation attendu de l’Allemagne. Ce résultat est attendu non seulement parce que la Lituanie et la Slovaquie sont déjà membres de la zone euro, mais aussi parce que l’Allemagne joue un rôle très important dans les économies de ces trois pays. En outre, les résultats empiriques fournissent des preuves de la faible convergence des politiques monétaires de la Croatie et de la Roumanie vers l’Allemagne. En revanche, pour les sept autres nouveaux pays de l’UE, à savoir la Bulgarie, Chypre, la Hongrie, la Lettonie, Malte, la Pologne et la Slovénie, les données empiriques suggèrent une divergence des rendements pour chacun de ces pays par rapport à l’Allemagne. Pour Chypre, la Lettonie et la Slovénie, qui, en tant que membres de la zone euro, ont une politique monétaire commune avec l’Allemagne, les données empiriques pourraient probablement être attribuées à l’augmentation du risque de défaillance souveraine de ces pays, qui a à son tour entraîné des primes de risque importantes et persistantes.

En résumé, les preuves empiriques indiquent que dans le contexte de la crise de la dette de la zone euro, même si l’Allemagne a établi sa domination et définit les politiques macroéconomiques dans la zone euro, plusieurs nouveaux pays de l’UE sont incapables de suivre ces politiques. Et cette conclusion aborde une fois de plus la question du cœur-périphérie de la zone euro et, par conséquent, les perspectives d’avenir de la zone euro.

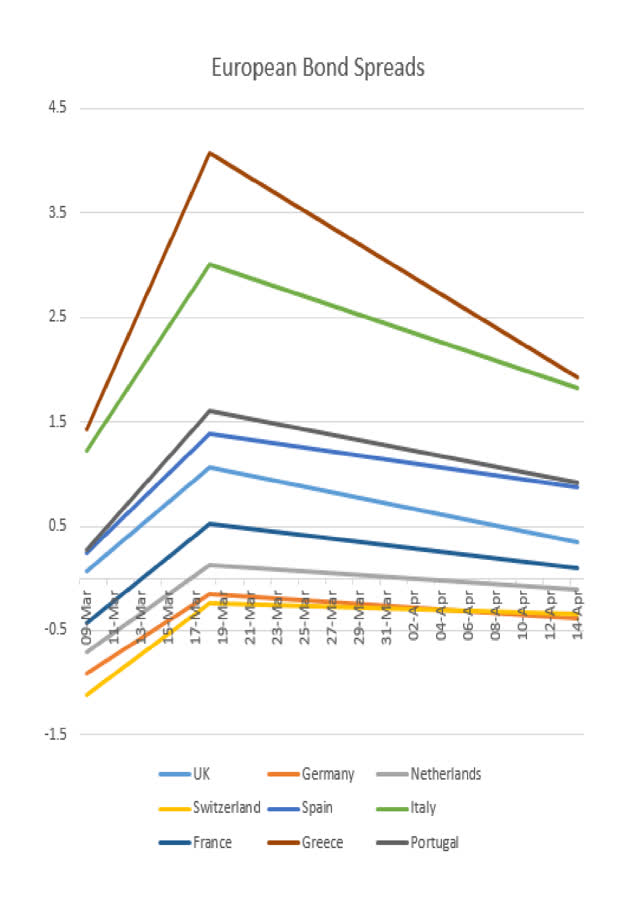

Les six dernières semaines ont vu une réponse budgétaire mondiale à la pandémie. Les marchés boursiers ont baissé et les écarts de crédit sur les marchés des obligations d’entreprises se sont creusés. Les obligations d’État européennes ont connu une évolution similaire, la fuite migratoire vers des titres de qualité a vu des flots d’investisseurs se diriger vers le nord, en particulier vers la Suisse et l’Allemagne. Le graphique simplifié ci-dessous présente trois points de données :

Le 9 mars, lorsque les rendements du Bund allemand ont atteint leur récent nadir,

le 18 mars, date à laquelle les investisseurs ont été effrayés par l’ampleur de la réponse fiscale exigée par les gouvernements des zones franches, et

Le 14 avril, jour où l’Italie et l’Espagne ont annoncé le premier assouplissement de leurs restrictions en matière de confinement :

Source : Trading Economics, Investing.com

Il y a plusieurs observations : Premièrement, même si le verrouillage touche à sa fin, les rendements obligataires sont plus élevés, ce qui reflète les inquiétudes quant à l’impact des dépenses fiscales sur les budgets des gouvernements à mesure que les recettes fiscales s’effondrent. Deuxièmement, les rendements du Bund allemand sont désormais inférieurs à ceux des obligations de la Confédération suisse, malgré les attentes selon lesquelles l’Allemagne pourrait finir par payer la part du lion des emprunts publics dans la zone euro. Cela peut être le reflet du taux de mortalité plus faible en Allemagne – 2,5 % contre 4,4 % en Suisse – ou simplement une fonction de la plus grande liquidité disponible sur le marché obligataire allemand.

Une troisième observation concerne les pays à haut rendement que sont la Grèce, l’Italie, le Portugal et l’Espagne. Malgré un plus grand nombre d’infections par COVID-19, les obligations espagnoles ont maintenu leur rendement inférieur par rapport aux BTP italiennes, tandis que les obligations grecques ont convergé vers l’Italie et que les obligations portugaises se négocient à moins de 4 pb de l’Espagne.

Convergence, divergence et volonté politique

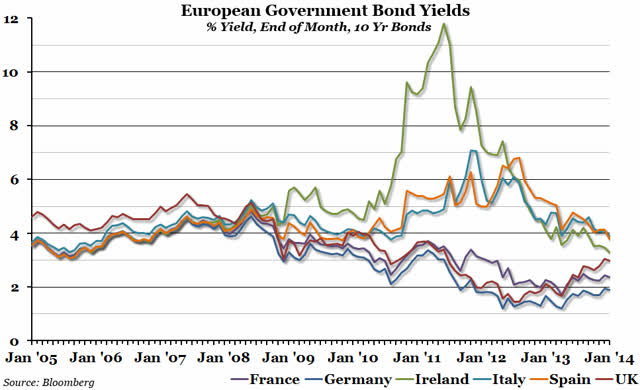

Ce n’est pas la première lettre macro sur le sujet de la convergence des obligations EZ. Le graphique ci-dessous est extrait de la Macro Letter – No 10 – 25-04-2014 – Les limites de la convergence – Fissures de compression des rendements obligataires de la zone euro, le deuxième de huit articles précédents sur le sujet :

Source : Bloomberg

À l’époque, j’ai proposé trois scénarios :

- Union bancaire complète et poursuite de la fédéralisation de l’Europe

- Union bancaire complète mais limitation de la fédéralisation

- L’éclatement de la zone euro

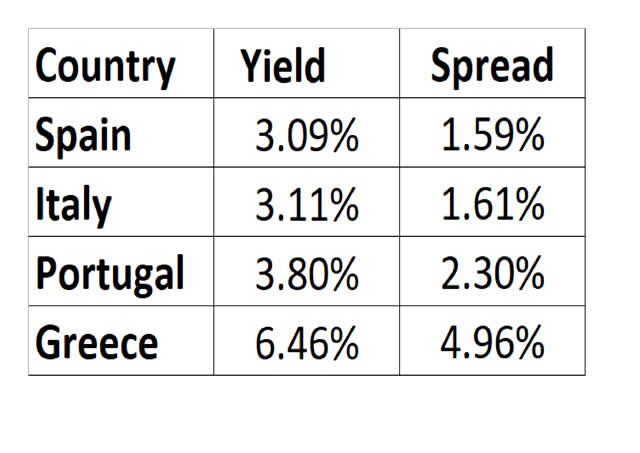

La crise des zones franches s’est finalement dissipée, mais l’impact de l’amélioration de la qualité n’a pas encore été pleinement apprécié. Le tableau ci-dessous montre le rendement à l’échéance et l’écart par rapport aux Bunds allemands des obligations à 10 ans de l’Italie, de l’Espagne, de la Grèce et du Portugal négociées le 24 avril 2014 (il y a environ six ans) :

Source : Bloomberg

En avril 2014, j’ai considéré que le deuxième scénario était le plus probable. J’avais prévu une émission limitée d' »euro-obligations », ce qui ne s’est pas encore produit, mais le plan de relance de la semaine dernière ressemble à un renflouement fédéral par tout autre nom. Le mois dernier, alors que la pandémie COVID-19 s’installait, l’écart entre les Bunds allemands et les Bonos espagnols a atteint 1,54%, tandis que l’écart par rapport aux obligations grecques a atteint 4,22% et celui par rapport au Portugal, 1,75%. Seule l’Italie a moins bien résisté, l’écart Bund/BTP a atteint 3,15 ; une nette détérioration depuis 2014.

Conclusions et opportunités d’investissement

Au moment où j’ai rédigé la Macro Lettre – n° 73 – 24-03-2017 – Une Union européenne à plusieurs vitesses peut-elle évoluer ? il devenait évident que l’Italie était au centre des préoccupations des investisseurs en titres à revenu fixe. J’ai conclu (un peu trop tard) que :

Les bonos espagnols à 10 ans représentent une meilleure perspective que les BTP italiens à 10 ans, mais il faudrait supporter un carry négatif pour mettre en place ce spread trade : il faut chercher des opportunités si le spread se réduit vers zéro.

L’écart n’est jamais revenu à la parité.

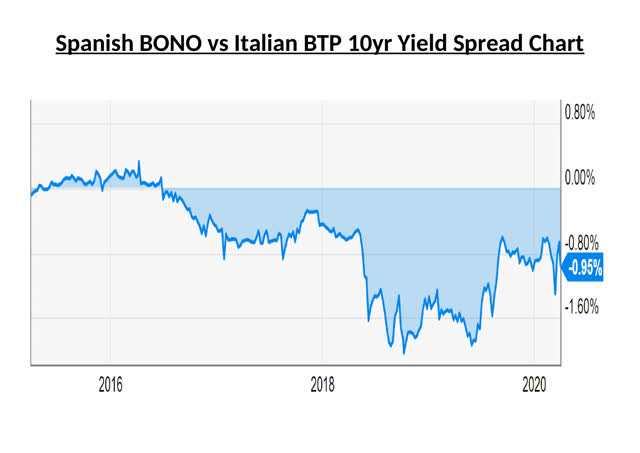

La dernière fois que j’ai écrit sur les obligations EZ, je me suis à nouveau concentré sur l’Italie dans la Macro Lettre – n° 98 – 08-06-2018 – L’Italie et la réévaluation de la dette publique européenne. Les rendements du BTP avaient atteint un écart de 1,22 % par rapport aux bons espagnols et je m’attendais à un retracement. Comme le montre le graphique ci-dessous, les rendements du BTP ont augmenté davantage avant de retrouver leur calme :

Source : YCharts

Les euro-obligations ne sont toujours pas à l’ordre du jour, même en période de pandémie, et par conséquent, l’endettement italien reste le plus grand risque pour la stabilité de la ZE. Le commerce de convergence comporte un risque géopolitique, car les fissures dans la Projet européen sont rapiécées et recouvertes de papier. Ce n’est pas le moment de faire une révolution, mais la pression fiscale actuelle de la pandémie signifie que la politique d’émission Eurobonds soutenu par un garant européen ne disparaîtra pas. Je m’attends à ce que la compression du rendement des obligations d’État EZ, accompagnée de revirements violents occasionnels, devienne le modèle au cours des prochaines années, ainsi qu’une tension politique croissante entre les pays européens du nord et du sud.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela. Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.