, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

(Source)

Où est le grésillement quand on en a besoin ? Ruth’s Hospitality Group, Inc. (RUTH) a chuté de façon spectaculaire, passant d’un maximum de 27,14 dollars en 52 semaines à un minimum récent de 2,32 dollars par jour. Cela représente une baisse de 91,5 %. L’incertitude concernant le COVID-19 a fait chuter le stock de manière absolue. L’action se négocie actuellement à 8 dollars par action, mais je continue de penser qu’elle est fortement pénalisée par le marché. La vraie question est la suivante :

Ruth’s a-t-elle suffisamment de liquidités pour survivre à un arrêt de ses activités pendant des mois potentiellement ?

Dans cet article, je vais vous montrer que la réponse à cette question est oui. Pour le prouver, je vais faire une analyse séquentielle complète de la liquidité. Ensuite, j’examinerai les implications des récentes mesures prises par la direction pour assurer une liquidité adéquate et les risques liés à l’entreprise.

L’entreprise

Avant d’aborder l’analyse des liquidités, je voudrais donner un bref aperçu de l’entreprise. Ruth’s Hospitality Group, Inc. développe et exploite des restaurants gastronomiques sous le nom commercial de Ruth’s Chris Steak House. La société a été fondée en 1965, s’est développée sur son deuxième site en 1972 et est devenue une société cotée en bourse en 2005. Il y a actuellement 160 Ruth’s Chris Steak Houses ; 84 appartiennent à la société, trois sont exploités en vertu d’accords contractuels et 73 sont détenus par des franchisés. La société possède ou a des franchises aux États-Unis, à Aruba, au Canada, en Chine, à Hong Kong, en Indonésie, au Japon, au Mexique, à Singapour et à Taïwan.

Analyse des liquidités : Aujourd’hui (Q2 2020)

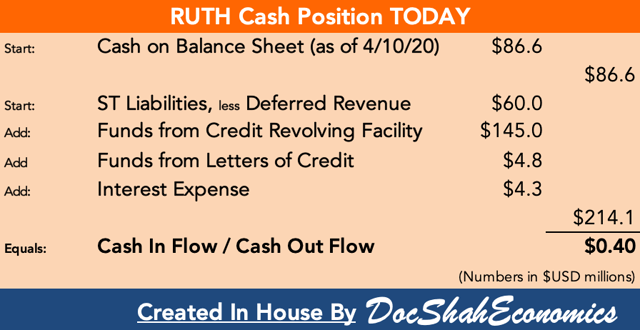

Ruth’s a déclaré qu’elle avait 86,6 millions de dollars de liquidités dans son bilan au 10 avril 2020. Ce montant est une combinaison de liquidités et d’emprunts.

Le total des dettes à court terme, moins les recettes différées, s’élève à 60 millions de dollars. Les recettes différées sont des fonds reçus, mais non encore gagnés. Dans le cas de Ruth, les recettes différées sont constituées des cartes cadeaux achetées par les clients. Lorsqu’un client achète une carte cadeau, Ruth’s encaisse l’argent (actif), mais lui doit un service (passif). Selon la politique de Ruth’s, les cartes cadeaux ne sont pas remboursables. Par conséquent, la direction n’aura pas à restituer l’argent liquide qu’elle a reçu des clients qui ont acheté une carte cadeau.

Afin d’améliorer sa liquidité, la société a fait appel à son revolver de crédit. Au 29 décembre 2019, la société avait déjà tiré 64 millions de dollars. Le 16 mars 2020, la société a tiré sur le montant restant de 51,2 millions de dollars et 4,8 millions de dollars en lettres de crédit. Ruth’s a estimé que le montant total tiré n’était pas suffisant et, par conséquent, le 26 mars 2020, la société a exercé la clause de l’accordéon de 30 millions de dollars dans la facilité existante. Au total, Ruth’s a maintenant 145,0 millions de dollars de dettes en cours et 4,8 millions de dollars de lettres de crédit provenant de sa facilité de crédit renouvelable.

Le taux d’intérêt actuel de ces prêts est de 2,74 %. Si l’on ajoute les intérêts du prêt accordé à Ruth dans le cadre de la loi CARES (dont il est question dans la note à la fin de cette section), le total des intérêts débiteurs pour 2020 s’élève à 4,3 millions de dollars.

En conséquence, Ruth’s a une rentrée d’argent de 40 centimes sur le dollar. Cela signifie que pour chaque dollar dû, Ruth’s n’a actuellement que 40 cents à payer.

Remarque : Ruth’s a également conclu des accords de prêt dans le cadre du « CARES Act » administré par la Small Business Administration (SBA) américaine. Ruth’s a reçu 20,0 millions de dollars de prêts de la SBA. Les prêts arrivent à échéance le 7 avril 2022 et portent un taux d’intérêt de 1,00 %. La loi CARES exige que Ruth’s utilise le produit de ce prêt principalement pour les coûts salariaux. De plus, comme ce prêt n’arrive pas à échéance en 2020, il n’a pas été inclus dans mon tableau. Cependant, les intérêts à payer pour 2020 sont comptabilisés dans mon tableau.

Analyse des liquidités : Q3 2020

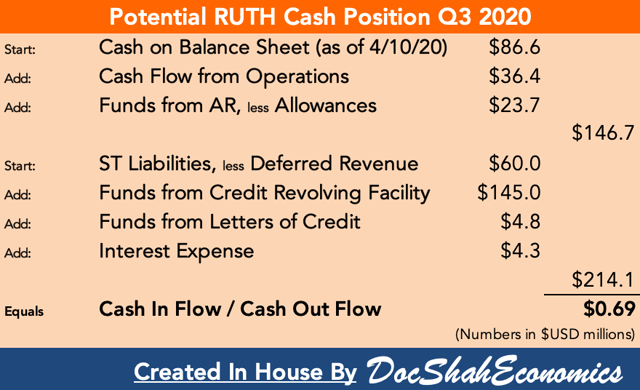

Alors, avant que la panique ne s’installe et que vous ne pensiez que 40 cents par dollar est une voie vers l’insolvabilité, laissez-moi vous ramener à la réalité. L’analyse des liquidités est un instantané dans le temps, tout comme un bilan. C’est une représentation de la situation de trésorerie de l’entreprise telle qu’elle se présente aujourd’hui. À l’avenir, lorsque Ruth’s s’ouvrira et commencera à gagner de l’argent auprès de ses clients, sa situation de trésorerie s’améliorera considérablement.

Faisons quelques calculs et voyons à quoi pourrait ressembler la situation de trésorerie de Ruth dans quelques mois. En 2019, les flux de trésorerie de Ruth provenant des opérations s’élevaient à 72,9 millions de dollars. Si nous supposons que la société ne peut fonctionner que pendant 50 % de 2020, alors une estimation approximative du flux de trésorerie d’exploitation de 2020 serait d’environ 36,4 millions de dollars. Ruth’s a également un solde impayé de 23,7 millions de dollars en créances, moins la provision pour créances douteuses (les personnes qui, selon la direction, ne les rembourseront pas). Comme l’entreprise a besoin de liquidités immédiatement, la direction peut essayer d’accéder plus rapidement à ses créances. Ainsi, le total des liquidités serait égal à 146,7 millions de dollars.

Tous les passifs restent les mêmes. En conséquence, le flux de trésorerie de Ruth est maintenant de 69 cents par dollar, ce qui représente une amélioration de 72,5 % par rapport à aujourd’hui.

Remarque : en période de récession, la provision pour créances douteuses peut augmenter, mais cela devrait être négligeable dans le solde global des comptes de créances.

Analyse des liquidités : Fin 2020

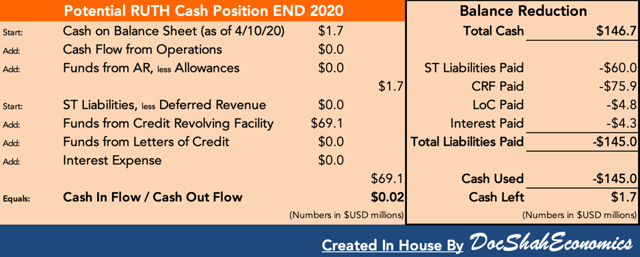

C’est la prévision la plus importante car elle nous permet de comparer l’état de l’entreprise d’une année sur l’autre. Si ma prévision est exacte, à la fin de 2020, la direction aura mis la main sur 146,7 millions de dollars en espèces. Supposons que l’entreprise économise 1,7 million de dollars sur le bilan pour commencer à 2021 en cas d’urgence. Cela signifie que l’entreprise dispose de 145 millions de dollars en espèces pour rembourser ses sorties de fonds.

La direction peut réduire à zéro son compte de passif à court terme de 60 millions de dollars, ses fonds provenant de lettres de crédit de 4,8 millions de dollars et ses frais d’intérêt de 4,3 millions de dollars. Il reste donc 75,9 millions de dollars pour rembourser les prêts de la facilité de crédit renouvelable (60,0 + 4,8 + 4,3 + 75,9 = 145,0).

Par conséquent, à la fin de l’année, l’entreprise peut se présenter en 2021 avec 1,7 million de dollars en espèces et 69,1 millions de dollars d’endettement. En 2020, l’entreprise disposait de 5,5 millions de dollars en espèces et de 64 millions de dollars d’endettement. Lorsque nous mettons en perspective la situation de trésorerie de Ruth, nous pouvons voir que la situation de la société n’est pas si sombre et presque identique à celle de l’année précédente – une année où les actions de la société se négociaient à près de 30 $/action.

Remarque : le taux d’intérêt du crédit renouvelable varie. Selon l’entreprise :

À notre choix, les prêts renouvelables peuvent porter intérêt au LIBOR (NYSE:I), plus une marge applicable ou (II) au plus élevé des taux suivants : (A) le taux annoncé publiquement par Wells Fargo comme son taux préférentiel, (B) le taux moyen des fonds fédéraux publié en vigueur ce jour-là plus 0,50% et (C) le LIBOR à un mois plus 1,00%, plus une marge applicable. La marge applicable est basée sur notre ratio d’endettement réel, allant (A) de 1,50 % à 2,25 % au-dessus du taux LIBOR applicable ou (B) à notre choix, de 0,50 % à 1,25 % au-dessus du taux de base applicable.

Pour l’essentiel, le revolver de Ruth, comme les autres revolvers, comporte un taux flottant + une marge applicable basée sur l’effet de levier de la société.

Analyse de la liquidité des bonus : Fin 2021

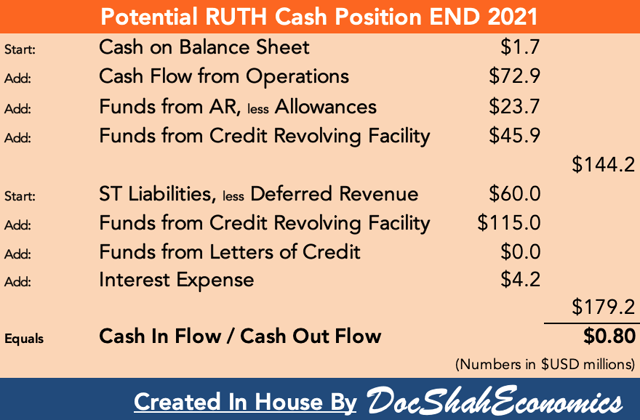

C’est un autre tableau de bonus que je veux présenter. Puisque Ruth’s peut redessiner son revolver dès qu’il est payé, en 2021, la société aura à nouveau accès à 45,9 millions de dollars de son revolver (en supposant que la direction n’utilise pas la fonction accordéon). Faisons quelques déclarations/hypothèses à des fins de calcul :

- Déclaration : L’argent liquide arrivant en 2021 sera de 1,7 million de dollars.

- Hypothèse : Ruth’s générera 72,9 millions de dollars en flux de trésorerie d’exploitation (soit le même montant qu’en 2019).

- Hypothèse : Ruth devra 23,7 dollars de créances (comme en 2019).

- Hypothèse : Ruth a retiré 45,9 millions de dollars de son revolver, ce qui correspond à la somme maximale autorisée.

- Hypothèse : Le passif à court terme, moins les revenus reportés, sera de 60,0 $ (comme en 2019).

- Déclaration : L’encours de la facilité de crédit renouvelable s’élèverait à 115,0 millions.

- Hypothèse : Il ne serait pas nécessaire de recourir à des lettres de crédit.

- Déclaration : Les frais d’intérêt (aux taux actuels) s’élèveraient à 4,2 millions de dollars. Ce montant comprend les prêts revolver et SBA.

Ainsi, la première partie de mes prévisions se terminerait par l’octroi à Ruth de 144,2 millions de dollars en espèces tout au long de l’année. La cadence est imprévisible, mais ce que je veux dire, c’est qu’à la fin de l’année, Ruth aurait dû avoir 144,2 millions de dollars de liquidités grâce à son activité.

La deuxième partie de mes prévisions laisserait à Ruth’s un passif de 179,2 millions de dollars. Le flux de trésorerie s’élève à 80 centimes d’euro par dollar. Par conséquent, Ruth’s sera en excellente position. Si la société débourse ses liquidités pour payer ses dettes, elle pourrait arriver en 2022 avec seulement 35 millions de dollars dus sur le revolver (plus les 20 millions de dollars de prêts du SBA qui arrivent à échéance cette année-là). Cela représente une réduction de près de 50 % de l’encours de la dette sur le revolver par rapport à la situation de trésorerie de l’année précédente et une réduction de 77 % par rapport à aujourd’hui.

Remarque : oui, l’entreprise peut gagner un peu moins que les chiffres présentés si une récession fait des ravages, mais je choisis ces chiffres car ils ont une valeur historique récente. J’encourage les lecteurs à utiliser mon tableau et à choisir leurs propres prévisions.

Implications de l’analyse des liquidités

Donc, maintenant que nous comprenons les actions de la direction pour améliorer la liquidité en conjonction avec le bilan actuel, nous devons nous demander quelles sont les ramifications à long terme de ces arrangements.

Selon le contrat de crédit amendé, celui de Ruth est :

- interdiction de verser des dividendes ou de racheter des actions ordinaires si la société ne peut pas démontrer que son ratio d’endettement consolidé est inférieur à 2,50 pour 1,00 (avant et après avoir donné effet au rachat ou au dividende proposé).

- interdiction de faire des dépenses d’investissement autres que des dépenses d’investissement de maintenance si l’entreprise ne peut pas démontrer que son ratio d’endettement consolidé est inférieur à 2,50 pour 1,00 (avant et après avoir donné effet à la dépense d’investissement proposée).

En conséquence, Ruth’s l’a fait :

- a suspendu son dividende trimestriel

- a suspendu toute nouvelle construction de restaurant et toute dépense d’investissement non essentielle

- a réduit ses dépenses de fonctionnement courantes, notamment en limitant les opérations dans 23 endroits où la réalisation et la livraison ne sont pas viables

- a mis à pied un nombre important d’employés

- a réduit les salaires de base de tous les membres de l’équipe qui ne sont pas en congé

- a réduit les salaires de base pour 2020 du PDG, Cheryl Henry, et des autres membres de l’équipe de direction (à compter du 30 mars 2020)

- a suspendu le paiement de ses honoraires annuels en espèces pour ses services au sein du conseil

Dans l’avenir immédiat, la direction sera probablement confrontée à une situation de « mains liées », où elle aimerait bien reprendre l’expansion, mais n’aura pas la souplesse nécessaire pour le faire comme prévu initialement. En outre, la rentabilité future sera affectée par le détournement des fonds d’exploitation pour payer les dettes existantes. Ces problèmes sont temporaires et ne devraient pas affecter matériellement l’entreprise ; néanmoins, ils doivent être pris en considération en tant qu’investisseur potentiel.

Dans l’ensemble, l’entreprise a pris de nombreuses mesures pour fournir les liquidités nécessaires à la poursuite de ses activités. Ce sont toutes les bonnes mesures et, au fil du temps, la direction a déclaré qu’elle réévaluerait constamment la possibilité de réduire d’autres coûts d’exploitation lorsque l’occasion se présenterait. Toutefois, il s’agit déjà d’une base solide qui devrait fournir un coussin suffisant pour combler le fossé entre l’arrêt économique actuel et la réouverture économique qui aura lieu en fin de compte.

Risques

Ainsi, nous comprenons la position de liquidité de l’entreprise aujourd’hui / à l’avenir et les implications des actions de la direction. Il est maintenant temps de discuter de certains des plus grands risques auxquels Ruth’s est confrontée aujourd’hui :

- Si COVID-19 continue à poser problème, Ruth’s pourrait être contrainte de rester fermée pendant une période prolongée, ce qui signifie que l’entreprise gagnerait moins d’argent grâce à ses activités. En conséquence, la situation de trésorerie de Ruth se détériorerait.

- Si COVID-19 connaît une résurgence dans une saison ultérieure, Ruth’s pourrait être contrainte de fermer à nouveau et les responsables gouvernementaux pourraient imposer des mandats plus stricts et plus durables. En conséquence, la situation de trésorerie de Ruth se détériorerait.

- Si les taux d’intérêt augmentent, le service de la dette pourrait devenir difficile pour Ruth’s puisque toute sa dette est flottante et non fixe. En conséquence, la situation de trésorerie de Ruth se détériorerait.

- Si les prix augmentent de façon spectaculaire en raison de l’inflation, Ruth’s pourrait voir ses marges se rétrécir considérablement. L’étouffement des marges fera probablement stagner le stock de Ruth jusqu’à ce que la pression soit relâchée.

- Les mesures prises par la direction pour améliorer la liquidité pourraient entraver la croissance future. L’argent qui est dépensé pour rembourser la dette ne peut pas être utilisé pour développer l’entreprise. En conséquence, la rentabilité future de Ruth (et les dividendes potentiels) pourraient en souffrir.

- Si la récession de l’économie se prolonge, Ruth’s verra une réduction de ses revenus car les gens auront moins de revenus disponibles. Les repas au restaurant sont l’une des premières choses qui se retrouvent dans le budget des consommateurs lorsque leur portefeuille s’amenuise.

- Pour un ensemble complet de facteurs de risque, voir ici.

Enfin, je voudrais aborder plus en détail le risque numéro six. S’il est vrai qu’une récession réduira sensiblement les revenus de Ruth, je pense que la crainte est souvent exagérée. Tout d’abord, Ruth’s sert une clientèle totalement différente. La clientèle de Ruth a un revenu disponible nettement plus élevé et est moins touchée par les ralentissements économiques. Deuxièmement, les clients de Ruth dînent souvent pour célébrer une réalisation ou un événement de la vie. Je ne peux pas prédire l’avenir, mais je peux vous assurer deux choses, quoi qu’il arrive : il y aura toujours des riches et il y aura toujours des célébrations.

(Source)

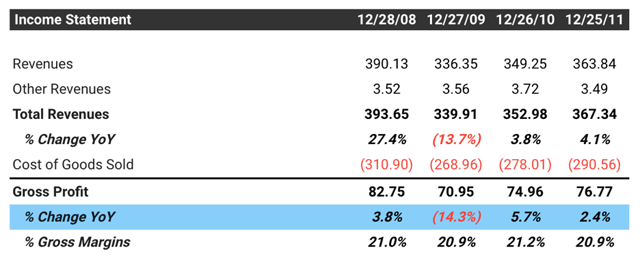

Pour mettre une récession en perspective, nous pouvons utiliser La Grande Récession comme étude de cas. D’après les données, nous pouvons constater qu’en 2009 (après que la récession se soit installée), le bénéfice brut de Ruth a chuté de 14,3 %. Pour mettre les choses en perspective, les Darden Restaurants (DRI) ont vu leur bénéfice brut augmenter de 6,2 %, The Cheesecake Factory (CAKE) de 3,4 % et Texas Roadhouse (TXRH) de 9,4 % en 2009.

Nous pouvons donc constater que les alternatives moins chères à celles de Ruth ont plutôt bien marché dans l’ensemble. Une baisse de 14,3 % est certes significative, mais ce n’est pas la fin du monde. Il faut garder à l’esprit que cette période a été caractérisée par l’incertitude et l’hystérie mondiales. Compte tenu de l’impact dévastateur de la Grande Récession sur de nombreux Américains, je me serais attendu à une baisse bien plus importante que 14,3 %.

Ce que je veux dire, c’est que je crois que Ruth est une entreprise solide et un classique américain. Elle a fait face à tout depuis sa fondation il y a 55 ans. Certes, les ventes vont souffrir en 2020 et peut-être l’année suivante si la récession se poursuit, mais tout cela signifie que les investisseurs ont la possibilité d’investir à long terme dans une entreprise merveilleuse à un prix avantageux.

A emporter

En fin de compte, je ne pense pas que ni COVID-19 ni les problèmes de liquidité actuels entraîneront la chute de Ruth. En fin de compte, la question est de savoir si Ruth peut s’en sortir vivante cette année. Après avoir analysé les mesures prises par la direction pour assurer une liquidité suffisante pour naviguer sur les eaux agitées à venir, je crois que la réponse à cette question est oui.

L’endettement supplémentaire contracté pour fournir des liquidités réduira probablement la rentabilité future et fera dérailler l’expansion à court terme, mais il s’agit là de contretemps temporaires dans une entreprise par ailleurs importante.

A la perspective de voir ce stock grésiller aussi bien que ses steaks.

Note : Ceci n’est qu’un des nombreux articles que j’ai préparés pour RUTH. Je présenterai d’autres articles qui examineront les performances passées de l’entreprise, les ratios et les tendances, les initiatives/compétences en matière de gestion, et bien d’autres choses encore. Enfin, je présenterai le favori des lecteurs, l’article sur l’évaluation, qui présentera mon DCF, ainsi que l’analyse technique de F.A.S.T. Graphs.

Divulgation : Je suis/nous sommes long(e)s RUTH. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Ni cet article ni aucun commentaire, message, vidéo ou interaction qui lui est associé ne doit être considéré comme un conseil financier. Les investisseurs doivent toujours faire leurs propres recherches avant d’exécuter une transaction financière. Raul Shah n’est pas responsable de tout résultat financier qui pourrait se produire. Les investisseurs assument l’entière responsabilité de leurs actes.