, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Cet article a été coproduit avec Dividend Sensei et édité par Brad Thomas.

Comme spécialistes en milieu de carrière, nous devons tenir les membres informés de l’état de l’une des industries les plus détestées de Wall Street au cours des six dernières années.

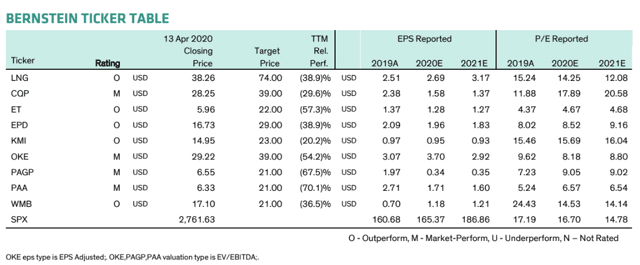

Nous collectons des données sur une base hebdomadaire, à la fois des estimations consensuelles de FactSet, ainsi qu’une douzaine de rapports d’analystes comme Bernstein, BAC, Jeffires, Morgan Stanley et SunTrust.

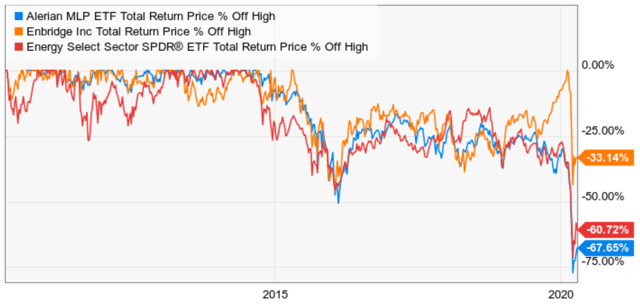

(Source : Ycharts)

C’est la douleur que les investisseurs du secteur intermédiaire ont endurée depuis le début de 2015, lorsque les actions du secteur intermédiaire étaient surévaluées à 33 % et ont subi un marché baissier qui, à de rares exceptions près (comme Enbridge), n’a jamais pris fin.

(Source : Ycharts)

Le pire accident pétrolier de l’histoire (en tenant compte à la fois de l’ampleur et de la vitesse) a fait énormément souffrir l’une des industries les plus détestées, bien que des entreprises de premier plan comme Enbridge (ENB), qui verse un dividende qualifié et n’utilise pas de K-1, ont moins souffert.

Dans le cadre d’une série d’articles sur la sécurité des noms de domaine, nous voulions informer les lecteurs et les membres de DK/iREIT de l’état du secteur, ainsi que de la signification de la crise énergétique actuelle pour la thèse d’Enbridge sur la croissance des dividendes à long terme.

La bonne nouvelle est que l’industrie énergétique américaine survivra presque certainement, même si les deux prochaines années devraient être les plus douloureuses de l’histoire de l’industrie.

Enbridge est un portefeuille Phoenix (et un portefeuille personnel). C’est un Super SWAN de qualité 11/11, ce qui signifie 5/5 de sécurité, 3/3 de modèle commercial et 3/3 de qualité de gestion.

C’est parce que Le BNT représente l’un des trois dividendes les plus sûrs de l’industrie (EPD et TRP sont à peu près aussi sûrs l’un que l’autre) en ce moment, et donc une grande source de revenus généreux et sûrs en attendant la fin de cette crise économique sans précédent.

En fait, comme nous allons le montrer maintenant, en cette période de crise pour l’ensemble de l’industrie énergétique, Enbridge est l’une des sociétés de milieu de gamme les mieux positionnées et les plus sûres que vous puissiez posséder.

Non seulement il est probable qu’il survivra à ce maelström économique/industriel avec ses dividendes intacts, mais il est également probable qu’il renaîtra comme un phénix des cendres de la grande récession de l’hyperspeed coronavirus de 2020 et qu’il s’envolera vers de nouveaux sommets.

Aujourd’hui Enbridge est sous-évalué à environ 33%.Cette action, dont le rendement avoisine les 9 %, est donc l’un des choix les plus sûrs pour ceux qui recherchent un rendement sûr et ultra-élevé, ainsi qu’un potentiel de rendement total à long terme très élevé de 10 à 17 %.

Et ce, malgré les incroyables difficultés qui attendent probablement l’industrie énergétique américaine au cours des deux prochaines années, Enbridge va probablement obtenir le statut de champion du dividende (24 ans de croissance) en 2021.

Fondamentalement, si vous voulez un rendement très sûr de près de 9 %, susceptible non seulement de survivre à cette récession sans précédent, mais aussi de continuer à croître dans les années à venir, Enbridge est l’une des meilleures actions que vous pouvez acheter aujourd’hui.

Source

Une mise à jour sur l’état de l’industrie intermédiaire

La nature sans précédent de cette récession (Goldman Sachs prévoit une contraction d’environ 35 % du PIB au deuxième trimestre dans les pays développés) signifie que la demande de pétrole est confrontée à la pire baisse à court terme de l’histoire.

Pour rappel, pendant la Grande Dépression, la demande de pétrole a chuté de 30 % en trois ans, entraînant un effondrement de 75 % des prix du pétrole.

L’Agence internationale de l’énergie ou AIE vient de publier ses estimations pour avril et mai.

-

Baisse de 29 millions de pj en avril (29%)

-

Diminution de 26 millions de bpj en mai (26%)

-

Diminution de la demande totale de 9,3 millions de bpj (9,3 %) en 2020

Ce qui a pris trois ans pendant la Dépression devrait se produire en seulement deux mois cette fois-ci, dans cette récession hyper rapide des coronavirus.

Avec un taux de conformité de 100 %, ces réductions pourraient totaliser 10,7 millions de b/j provenant de l’OPEP+. De 3,5 à 3,6 millions de b/j supplémentaires de réductions devraient provenir de producteurs non membres de l’OPEP dans le cadre d’un accord du G20, dont les États-Unis, le Canada et la Norvège, selon les estimations de l’AIE ». – Fortune

L’OPEP+ et le G20 se sont associés pour la première fois dans l’histoire pour réduire la production de pétrole d’environ 14 millions de bpj (en théorie, si personne ne triche). Ces réductions entreront en vigueur le 1er mai et devraient durer jusqu’en juin. Jusqu’à 5,5 millions de bpj de réductions mondiales devraient rester en vigueur jusqu’en avril 2022.

« Nous pensons que dans quelques années, lorsque nous regarderons l’année 2020, nous pourrions bien voir que ce fut la pire année de l’histoire des marchés pétroliers mondiaux. Et pendant cette terrible année, le deuxième trimestre pourrait bien avoir été le pire du lot. Et pendant ce trimestre, le mois d’avril pourrait bien avoir été le pire », a déclaré M. Birol, lors d’un appel aux journalistes suite à la publication par l’agence de son rapport mensuel sur le pétrole. – Fortune (c’est nous qui soulignons)

Les prix du pétrole pourraient bien continuer à baisser pendant les prochaines semaines, voire les prochains mois, étant donné qu’il nous reste environ 400 millions de barils de capacité de stockage selon IHS Markit. Les coupes n’interviendront pas avant deux semaines et la surabondance de l’offre remplit rapidement les capacités de stockage dans le monde entier. Morgan Stanley estime que d’ici trois mois, 100 % de la capacité de stockage mondiale sera remplie.

Qu’est-ce que cela signifie pour le midstream, qui est une industrie axée sur le volume ?

Nous avons rassemblé des rapports de recherche de divers analystes de premier plan, dont AllianceBernstein, SunTrust, BAC, Jeffries et Morgan Stanley, afin de voir ce que les meilleurs experts qui couvrent cette industrie pour vivre pensent du crash pétrolier actuel et du déclin à venir de la production américaine.

Voici le résumé de Morgan Stanley du 14 avril.

Pour le secteur intermédiaire, l’arrêt de la production entraîne une dégradation des volumes et augmente le risque de contrepartie du producteur, ce qui justifie la prudence à court terme….

En conséquence, nous continuons à plaider pour un positionnement défensif au sein du secteur, car les perspectives de contraintes physiques de stockage (brut et LGN), d’arrêts de production et de restructurations des producteurs créent une trajectoire à court terme difficile nécessitant une amélioration substantielle de la demande pour restabiliser l’environnement opérationnel.

En tenant compte des réductions de prix régionales et des prévisions de l’EM pour que le WTI tombe en dessous de 20 $, nous estimons que jusqu’à ~2 MMbbl/d de l’approvisionnement terrestre américain risque d’être réduit pour des raisons économiques ». – Morgan Stanley

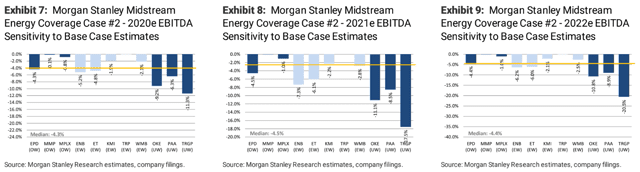

Les États membres ont effectué des tests de stress à mi-parcours pour les trois prochaines années et estiment à environ 2 % la baisse médiane de l’EBITDA pour les trois prochaines années. C’est le cas dans les prévisions du scénario de base.

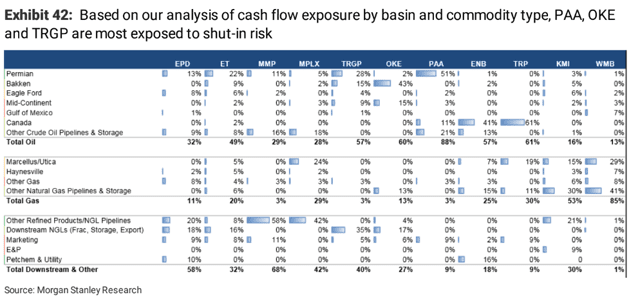

Dans le scénario de base, l’OKE est le plus touché par les stocks intermédiaires sûrs, avec une baisse d’environ 21 % de l’EBITDA jusqu’en 2022. C’est un peu moins que la baisse de 23 % prévue par Jeffries (nous y reviendrons plus tard).

Dans le scénario plus pessimiste de Morgan, qui prévoit un arrêt immédiat de 20 % des volumes de pétrole, les résultats sont une fois de plus les plus durs pour l’OKE, qui prévoit une baisse maximale de 30 % de l’EBITDA jusqu’en 2022.

En comparaison, la baisse médiane n’est que de 4 % par an pour la plupart des entreprises de taille moyenne.

La dette/EBITDA de l’OKE pourrait atteindre 6,3 selon l’estimation de Morgan Stanley, ce qui explique que je l’ai déclassée au niveau de la qualité spéculative du 11 septembre (plus d’informations à ce sujet dans un instant).

Pour plus de détails sur l’industrie, nous pouvons nous tourner vers AllianceBernstein et Jeffries. Le rapport de Bernstein du 14 avril explique quelles sont les sous-sections de l’industrie les plus menacées.

À l’heure actuelle, nous estimons que les États-Unis doivent éliminer environ 2 millions de barils de brut au cours des deux prochaines années (environ 15 % du total du brut américain et environ 10 % du total des LGN américains) tandis que la demande de gaz se redressera, mettant en danger <5 % des volumes (en raison du ralentissement de la croissance du GNL et de la demande industrielle)...

Les gazoducs sont relativement sûrs, avec 95 % des volumes dans des contrats take-or-pay de 15 à 20 ans, et les services publics constituent une part importante des contreparties. Les volumes de demande tirée sont plus sûrs que ceux de l’offre poussée, mais nous pensons que ces 31 milliards de dollars de recettes sont surtout sûrs…

Les pipelines de pétrole brut sont généralement à environ 70 % à prendre ou à payer, mais ils ne sont contractés que pour 7 à 10 ans. Si la production chute de 15 %, cela représente une baisse directe de 15 % de l’EBITDA des pipelines de pétrole brut, avec en plus des revers dus à la résiliation de contrats, aux renégociations et aux faillites de l’industrie de l’énergie et de la production.

Notamment, les exportations de pétrole brut, à ~3mbd en 2019, diminueraient encore en pourcentage… Cela suggère que lorsque les États-Unis passeront de ~13mbd à ~11mbd, les exportations diminueront de près de 70%.

Les pipelines de produits raffinés représentent 9 milliards de dollars de recettes et devraient rebondir d’ici 2022 – nous supposons une perte de 5 % des volumes…

Les LGN sont similaires au pétrole brut… on s’attendrait à ce que les revenus diminuent au fur et à mesure que les contrats se terminent. 4,6 milliards de dollars de transport de LGN verraient une baisse de 10 % en ligne avec la chute des volumes de LGN…

Au total, cela suggère une réduction globale de 7 % des revenus du secteur intermédiaire sur la base du seul volume (avec potentiellement plus de faillite/renégociation de l’E&P), avec les plus grandes zones à surveiller : les pipelines de brut, la G&P dans les bassins associés, et les exportations de pétrole/NGL. Nous préférons ici les noms de « gassy midstream » comme KMI/WMB/LNG, car ils ont un faible impact négatif sur les volumes » – Bernstein

(Source : AllianceBernstein)

Une baisse de 7 % des revenus de l’industrie jusqu’en 2022 est significative, mais pas assez grave pour que les plus grands noms de l’industrie soient menacés de faillite, voire de réductions importantes des paiements.

(Source : AllianceBernstein)

C’est le flux de trésorerie, et non les bénéfices, qui importe pour le secteur intermédiaire. Toutefois, les estimations de Bernstein concernant les réductions de bénéfices au cours des deux prochaines années sont une approximation raisonnable de la mesure dans laquelle le flux de trésorerie d’un secteur intermédiaire pourrait être à risque pendant cette crise énergétique.

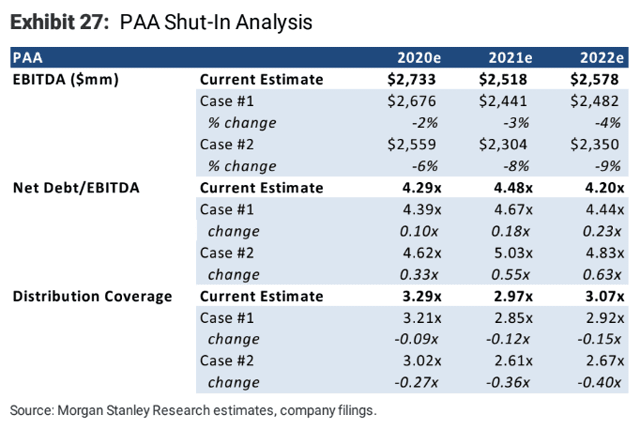

Le PAA/PAGP montre une réduction potentielle des flux de trésorerie d’environ 50 %, ce qui explique la récente réduction de 50 % du PAA, qui l’a fait passer sur la liste Fallen Angel et hors de la liste Safe Midstream.

Le test de stress de Morgan Stanley estime que la baisse des flux de trésorerie est bien moins importante que celle de certains autres analystes, ce qui explique pourquoi la PAA n’est pas une « vente » mais simplement un « maintien » sur la liste des anges déchus.

Le dividende actuel sera probablement très bien couvert et le ratio de levier financier de 5,0 devrait conserver la note BBB- maintenant que PAA dispose de plus de liquidités pour se désendetter.

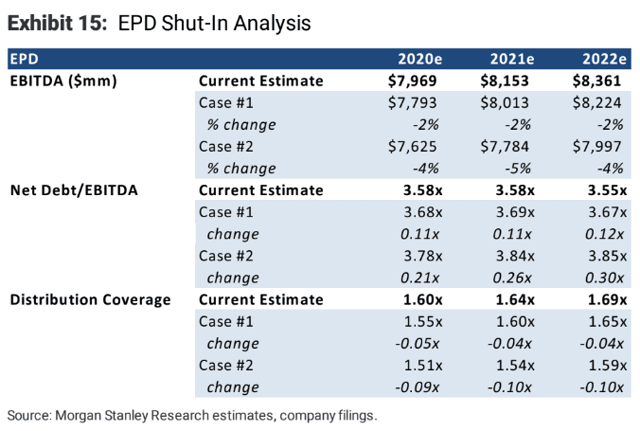

EPD est le deuxième nom le plus à risque, avec un potentiel de réduction des flux de trésorerie de 12 % (rappelez-vous qu’il ne s’agit que d’une estimation d’un analyste, pas du consensus) en raison de son exposition aux exportations de pétrole.

Mais Bernstein a également noté dans un rapport précédent qu’il faudrait une réduction de 30 % du cash-flow pour qu’EPD voie sa distribution menacée (il qualifie le versement d’EPD d' »ultra-sûr »). Selon les estimations consensuelles actuelles, le taux de distribution d’EPD devrait atteindre 65 % en 2022, date à laquelle la crise devrait prendre fin, contre 83 % pour l’industrie.

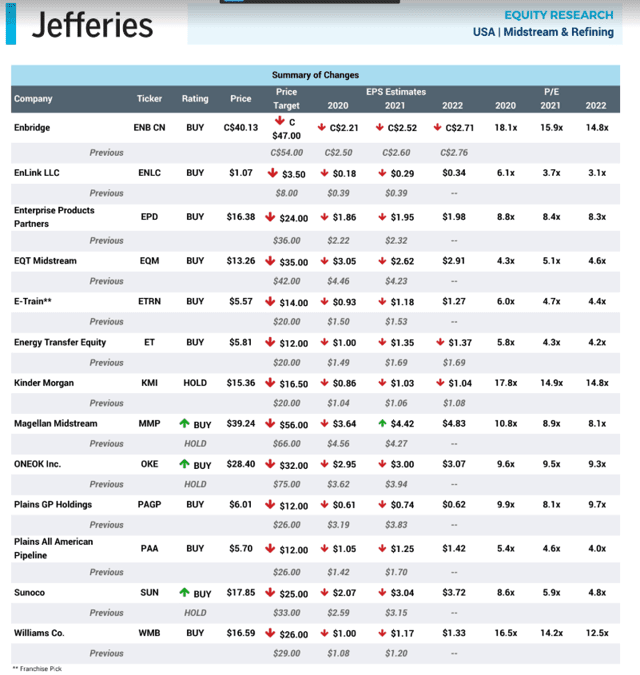

Voici Jeffries de faire le point sur la situation actuelle dans un rapport du 14 avril.

Alors que nous prévoyons un retour à des conditions économiques plus normales en 2021, l’impact du gonflement des stocks de pétrole américains et du sous-investissement dans la recherche et le développement va persister… Les taux de fonctionnement des raffineries au deuxième et troisième trimestre ont baissé respectivement de 40 % et 20 %. Jusqu’à présent, les données de l’EIE semblent confirmer ce point de vue, avec un retard de quatre semaines La demande moyenne d’essence aux États-Unis a diminué d’environ 25 % par an et s’accélère, avec une baisse de 54 % par an la semaine dernière… nous prévoyons qu’environ 2,5 MMBbld de la production américaine de brut du 2e/3e trimestre seront fermés, ce qui, compte tenu de nos prévisions de demande et d’importations nettes… Les entités intermédiaires sont exposées de manière non uniforme aux retombées ; cette fois-ci, elles doivent faire face à l’impact supplémentaire des fermetures…

La baisse des approvisionnements en gaz associés, due aux fermetures de puits de pétrole et aux réductions importantes des dépenses d’investissement dans la recherche et le développement, a soutenu les prix du gaz naturel et devrait être de bon augure pour les dépenses d’investissement dans le gaz. En dépit de la pression sur les flux de trésorerie, nous avons déjà vu des entités intermédiaires réduire leurs dépenses d’investissement, prendre des mesures pour réduire les dépenses d’exploitation et les frais généraux et administratifs, consolider les liquidités et interrompre la croissance ou réduire les dividendes ; nous prévoyons que ces mesures s’intensifieront à mesure que l’ampleur des fermetures sera mieux appréciée ». – Jeffries

Qu’est-ce que tout cela signifie pour les noms de milieu de gamme individuels ?

(Source : Jeffries)

-

Enbridge devrait augmenter ses revenus de 10 % entre 2020 et 2022 (avec une baisse maximale de 10 % en 2020 par rapport à l’estimation précédente)

-

L’EPD prévoit une réduction des revenus de 11 % d’ici 2022, avec un pic de 16 % en 2020 par rapport à l’estimation précédente

-

La TE devrait voir ses revenus diminuer de 11 % d’ici 2022 (avec un pic de 33 % en 2020 par rapport à l’estimation précédente)

-

KMI : 21 % de croissance des revenus d’ici 2022 avec une réduction maximale de 17 % en 2020

-

Croissance de 6 % du PSM jusqu’en 2022, avec un déclin maximal de 20 % en 2020

-

Réduction de 15 % de l’OKE jusqu’en 2022, avec un pic de 19 % par rapport aux estimations de début 2020

-

Réduction de 81 % des AAP jusqu’en 2022, avec un pic de 81 % en 2020 par rapport à l’estimation précédente

-

WMB 23% de croissance jusqu’en 2022 avec une réduction maximale de 8% en 2020

Bien sûr, il est important de se rappeler la raison pour laquelle j’utilise les estimations consensuelles pour l’EBITDA et d’autres formes de flux de trésorerie.

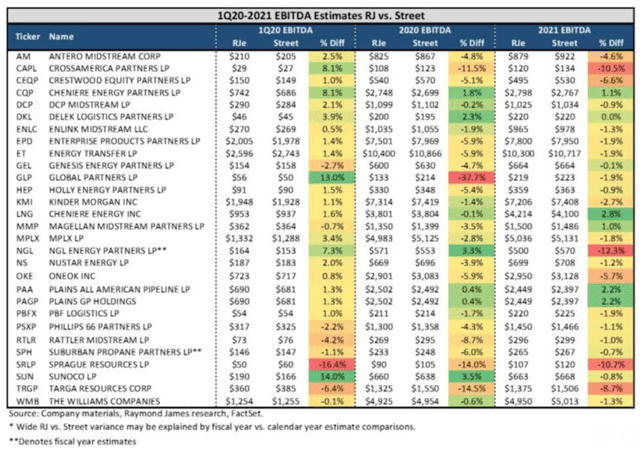

Les analystes ne sont pas d’accord, comme vous pouvez le voir avec Raymond James des estimations pour divers MLP et entreprises de taille moyenne.

Parfois, la différence entre les estimations individuelles et les estimations consensuelles peut être très importante, supérieure à 10 %. C’est pourquoi il est important de prendre en compte toutes les estimations des analystes de renom.

Parfois, la différence entre les estimations individuelles et les estimations consensuelles peut être très importante, supérieure à 10 %. C’est pourquoi il est important de prendre en compte toutes les estimations des analystes de renom.

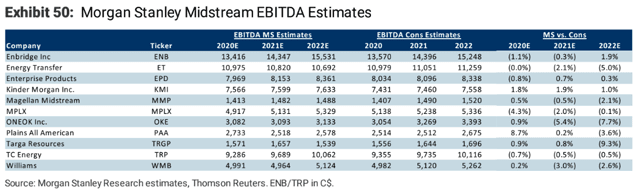

Voici les estimations de Morgan Stanley basées sur les flux de trésorerie.

Morgan Stanley et la plupart des analystes prévoient qu’après une année 2020 difficile, la plupart des secteurs intermédiaires retrouveront une croissance positive.

Mais pour 2020, Jeffries prévoit une réduction de 23 % de la demande en raison des fermetures créées par les réductions d’urgence, avec une réduction de 21 % de la demande qui persistera jusqu’au deuxième trimestre 2020.

Bien qu’aucune estimation d’un seul analyste ne soit à prendre pour un gospel, par souci de prudence, nous utilisons les estimations les plus prudentes, en termes de baisse potentielle des flux de trésorerie cette année, pour prévoir les ratios de distribution de la FCD dans le pire des cas et en basant les évaluations de qualité/sécurité sur celles-ci.

Le taux de distribution réel du DCF qui apparaîtra dans la liste d’évaluation DK/iREIT safe midstream sera toujours l’estimation consensuelle, mais les notes de sécurité/qualité seront basées sur les estimations les plus défavorables que j’ai rencontrées.

Qu’est-ce que cela signifie pour les cotes de sécurité/qualité de la même liste intermédiaire ?

Comment cela affecte la Safe Midstream List

« Bien qu’EPD ne soit pas à l’abri des vents contraires du secteur, il dispose du bilan et de la flexibilité financière nécessaires pour faire face à la tempête. Le levier financier de l’année 19 était de 3,35x et EPD avait ~4,9 milliards de dollars de liquidités totales ; elle a levé 3,0 milliards de dollars de dette à long terme en janvier, a ajouté 1,0 milliard de dollars de facilité de crédit à 364 jours en avril, et ne fait face qu’à 2,8 milliards de dollars pour les échéances 2020-21 ». – Jeffries

Entreprise Produits (EPD) reste de 5/5 en raison d’un taux de distribution de la FCD de 73 % contre 83 % dans le pire des cas, et d’un bilan qui présente peu d’échéances de dettes à court terme et un accès à près de 5 milliards de dollars de liquidités à faible coût.

Selon le test de stress de Morgan Stanley, la couverture ne tomberait jamais en dessous de 1,55, un taux de distribution maximum de 65 %, qui reviendrait ensuite à son niveau actuel de 63 % en 2022. L’effet de levier ne dépasserait jamais 4,0, ce qui signifie qu’il y aurait très peu de risque qu’EPD perde sa notation de crédit BBB+, la meilleure du secteur.

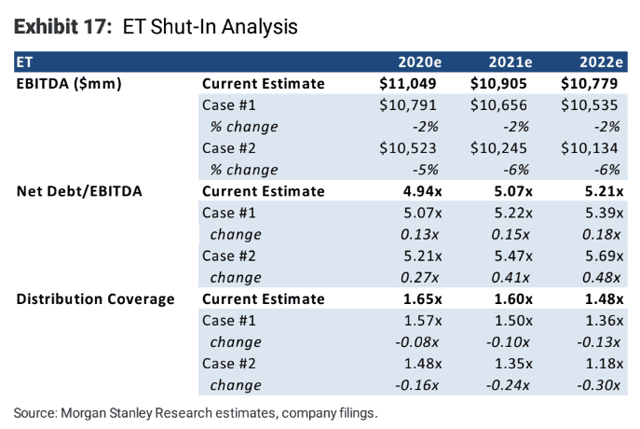

Pour Transfert d’énergie (ET), la situation n’est pas non plus excessivement inquiétante.

Nous réduisons notre estimation de l’EBITDA ajusté pour 2020 d’environ 12 % car nous modélisons une baisse des volumes au deuxième et troisième trimestre en raison des perturbations liées à COVID… notre estimation de l’EBITDA pour 2021 diminue d’environ 8 %… il faudra plusieurs années à ET pour revenir aux niveaux de l’EBITDA de 2019. Cependant, ce ralentissement accélère la marche d’ET vers une entité positive au FCF en deux ans » – Jeffries

Le test de stress de l’EM indique que le pire cas d’ET est de -17% sur le cash-flow.

Dans le pire des cas, la réduction du cash-flow de ET, qui signifierait que son ratio de distribution DCF pourrait atteindre 84%, juste au-dessus de la ligne directrice de sécurité de 83%. Le MLP reste pour l’instant de qualité 8/11 et de sécurité 4/5, car le consensus actuel sur l’EBITDA est de 4,7, en dessous de la ligne directrice de sécurité 5,0.

MAIS ET est considéré comme « spéculatif », ce qui signifie qu’il est recommandé de ne pas dépasser 2,5 % du risque maximum du portefeuille (à conserver si vous en possédez plus). En effet, si le test de stress de Morgan est correct et que l’EBITDA chute d’environ 20 % au plus bas de cette récession, l’effet de levier pourrait atteindre 5,7.

Cela pourrait mettre en danger la notation de crédit BBB- et, dans le pire des cas, obliger la direction à réduire la distribution (comme l’a souligné Bernstein).

Nous veillerons à ce que le ratio de levier du consensus pour 2020 passe à 5,1 et si c’est le cas, alors l’ET sera déclassé à 3/5 de sécurité et 7/11 de qualité, mais le plafond de risque maximum rec resterait à 2,5% ou moins.

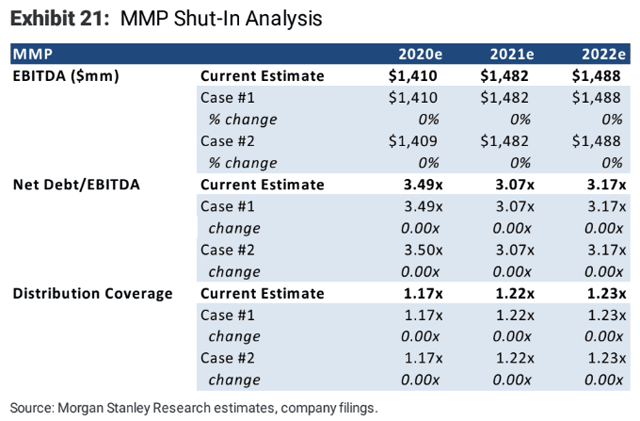

Magellan Partenaires intermédiaires (MMP) reste une MLP de qualité, de sécurité 3/5 et de qualité 9/11.

Nous modélisons actuellement l’EBITDA et le DCF pour 2020E de ~1,3 milliards de dollars et ~1,02 milliards de dollars, respectivement, ce qui donne une couverture de ~1,07x. Nous voyons l’effet de levier de la MMP atteindre un maximum de 3,8 fois en 2020 et retomber à ~3,3 fois les années suivantes. En outre, la MMP dispose actuellement d’environ 1 milliard de dollars de liquidités et ne dispose que d’environ 550 millions de dollars d’échéances jusqu’en 2024.

Compte tenu de la composition des actifs de la PGM, un équilibre prudent ficheNous pensons que l’entreprise est particulièrement bien positionnée pour faire face à l’environnement opérationnel difficile qui s’annonce ». – Jeffries

Cela est dû à Jeffries On estime que la couverture de 1,07 en 2020 sera inférieure à la ligne directrice de 1,2 pour les flux intermédiaires autofinancés. Cependant, c’est l’estimation la plus prudente que nous ayons vue sur la couverture des PSM et le consensus est de 1,14 (taux de remboursement de 88 %).

Morgan Stanley ne s’inquiète pas pour Magellan, ne voyant que peu de risques pour son taux de distribution ou son très faible ratio d’endettement. Cependant, étant donné que les volumes de raffinage s’effondrent en ce moment et que le contrat moyen de raffinage de MMP est d’une durée de trois ans, nous considérons qu’aucune modification de son cash-flow n’est assez optimiste.

Ainsi, la raison pour laquelle on utilise Jeffries 1,07 estimation du taux de couverture lors de la détermination de sa cote de sécurité et de qualité.

Le PSM a été rétrogradé d’un point en matière de sécurité il y a une semaine, lorsque nous avons fait une énorme mise à jour de la sécurité de tous les stocks de la liste maîtresse. Les nouvelles informations confirment simplement la sécurité 3/5, la qualité 9/11 et la position de MMP sur la même liste intermédiaire.

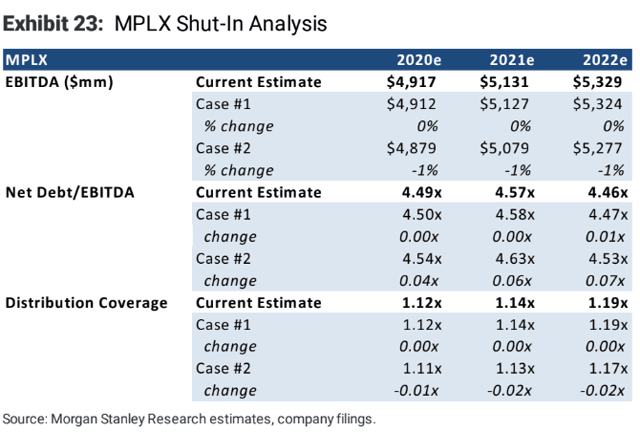

MPLX (MPLX) avait une couverture de 1,42 (taux de remboursement de 70 %) et un effet de levier de 4,1 à la fin de 2019.

Morgan calcule ses finances un peu différemment mais s’attend à une baisse de seulement 3 % de son cash-flow au cours des deux prochaines années. Le pic de 90 % du taux de distribution de MPLX est probablement dû au fait que Morgan inclut toutes les dépenses d’investissement dans ses calculs de taux de couverture (le DCF exclut les dépenses d’investissement de croissance).

Cependant, nous ne sommes pas trop inquiets pour deux raisons.

Tout d’abord, le ratio de distribution de la DCF du consensus MPLX est de 75 %, et les analystes s’accordent à dire que le cash-flow ne sera pas très affecté cette année (pratiquement aucun changement au cours du dernier mois par rapport aux prévisions du consensus).

Deuxièmement, MPLX a déjà déclaré qu’il prévoyait de s’autofinancer d’ici 2021, ce qui signifie que les flux de trésorerie conservés couvriraient à la fois la maintenance et le sommet de la croissance avec l’argent restant pour le désendettement ou les rachats.

Les calculs des tests de stress de Morgan montrent que cet objectif est toujours réalisable, malgré le stress sévère auquel la plupart des entreprises sont confrontées. Le modèle commercial de MPLX est principalement axé sur la collecte, le traitement et la fourniture de gaz Marcellus/Utica Marathon Petroleum’s (MPC) capacité de raffinage.

Les contrats de MPC avec MPLX ont une durée restante d’environ sept ans et sont engagés à 100 % en volume, MPC ayant une notation de crédit BBB. Il est peu probable que le plus grand raffineur indépendant d’Amérique rompe ces contrats, car l’augmentation de la demande de gaz et de produits raffinés devrait être forte dès la réouverture de l’économie au troisième trimestre.

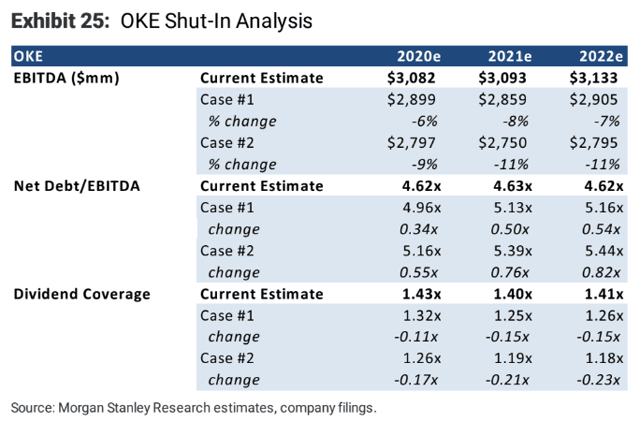

ONEOK (OKE) était déjà spéculatif en raison de la forte exposition à la collecte et au traitement dans le Dakota du Nord.

Nous réduisons nos prévisions d’EBITDA ajusté pour 2020 à ~2,79 milliards de dollars, contre 3,1 milliards, soit ~13,5 % en dessous du point médian de la fourchette d’orientation. Nous prévoyons également un EBITDA ajusté pour 2021 de 2,98 milliards de dollars, soit ~23 % en dessous des orientations implicites proposées fin février ; les estimations de la JEF sont ~9 % en dessous du consensus de la rue pour les deux années. Nous supposons également une suspension de la croissance des dividendes pour le reste de notre période de prévision ». Jeffries

Jeffries n’est pas aussi conservateur que Morgan Stanley, dont la baisse de 30 % de l’EBITDA sur trois ans est la plus pessimiste que nous ayons vue et ferait passer le ratio de distribution du FDC à 87 %, au-dessus de la ligne directrice de sécurité de 83 % pour le milieu.

Toutefois, cela ferait également passer le ratio dette/EBITDA à 6,3 et coûterait potentiellement à OKE un déclassement à BBB- (selon les estimations de Jeffries) de sa note actuelle. Si l’endettement de l’OKE atteignait 6,3, l’OKE pourrait même passer au statut d’obligation de pacotille BB+, à moins qu’elle ne réduise son dividende pour conserver des liquidités à des fins de désendettement.

Selon le test de stress de Morgan Stanley, on peut observer une diminution de 31 % des flux de trésorerie d’ici 2022, ce qui confirme la sensibilité d’OKE aux fermetures d’usines et aux faillites de grands producteurs du Dakota du Nord.

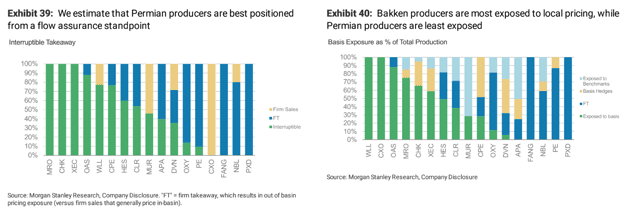

Morgan souligne que, sur la base des prix actuels du seuil de rentabilité et des prix régionaux du brut, les producteurs de Bakken, qui sont les principaux clients de l’OKE, sont les plus menacés.

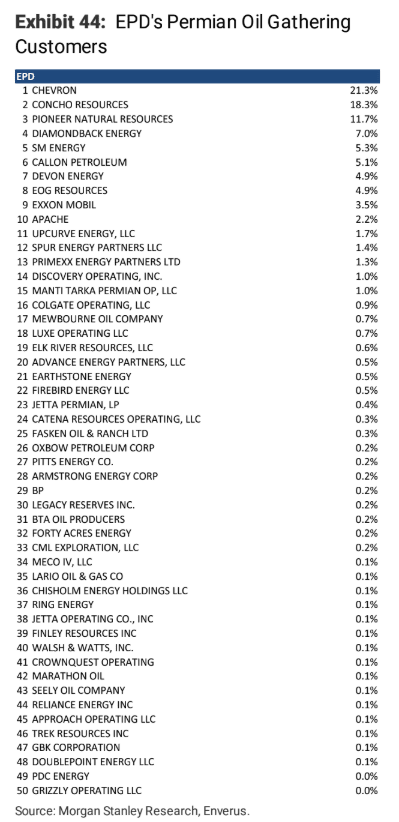

Les producteurs du Permien, qui bénéficient des services de MPLX, EPD et ET, sont les moins exposés au risque de production de flux de trésorerie négatifs à long terme.

La clientèle d’EPD dans le Permien est forte et diversifiée, avec des dividendes aristocratiques Chevron (CVX) étant son plus gros client dans la formation.

Le plus gros client d’ET au Permien est Exxon Mobil (XOM), littéralement le producteur de pétrole le mieux coté au monde, et avec le plus faible ratio dette/capital (11% contre 30% pour la ligne directrice de sécurité de l’industrie).

Morgan estime que le taux de distribution d’OKE pourrait atteindre un pic de 85 % et son levier net de 5,4, ce qui justifierait ma rétrogradation de la note de sécurité de 1 point.

En conséquence, nous déclassons OKE à 3/5 sécurité et 7/11 qualité, ce qui signifie que sa marge de sécurité requise pour un achat potentiellement bon passe à 25%.

Avec une décote de 49 % par rapport à la juste valeur, OKE est un achat potentiellement fort (Jeffries est d’accord et vient d’instituer une notation d’achat sur ce point). Comme le mentionne Jeffries, aucune réduction de dividende n’est prévue, bien que le dividende doive rester gelé pendant les deux prochaines années.

L’analyse des tests de stress de Morgan indique également que l’OKE n’aura probablement pas besoin d’une réduction, mais la baisse de la note de sécurité et de la note spéculative (et le plafond de risque maximum de 2,5 % ou moins rec) est là pour indiquer un risque de réduction des dividendes plus élevé que la plupart des valeurs intermédiaires sûres.

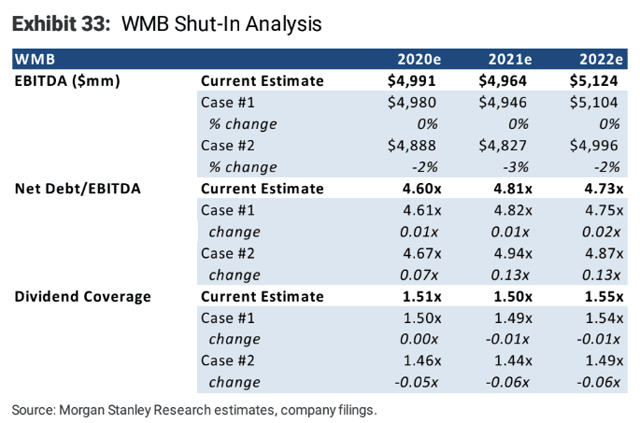

Les sociétés Williams (WMB) est également bien positionnée en tant que la plus grande entreprise américaine du secteur intermédiaire du gaz.

Nous réduisons nos prévisions d’EBITDA ajusté pour 2020 à environ 5,0 milliards de dollars, au lieu de 5,15 milliards, et nous réduisons la croissance future des dividendes à ~2% par an…

Nous considérons que WMB est très bien positionnée dans ce contexte économique incertain, car sa franchise de G&P orientée vers le gaz devrait bénéficier de l’amélioration des prix du gaz naturel et de la santé des contreparties des producteurs, tandis que son réseau de transport réglementé par la FERC est un pilier de stabilité dans presque tous les climats » – Jeffries

Un taux de distribution maximum de 64 % du FDC devrait non seulement aider le WMB à éviter une réduction des dividendes, mais aussi à continuer à les augmenter à un taux symbolique pendant la crise du secteur.

Le test de résistance de Morgan Stanley confirme également que le dividende de la WMB est probablement sûr, avec une légère baisse des flux de trésorerie compensée par une diminution des dépenses d’investissement au fil du temps. Le ratio d’endettement de 4,9 ne devrait pas faire courir un risque élevé de baisse de la note BBB.

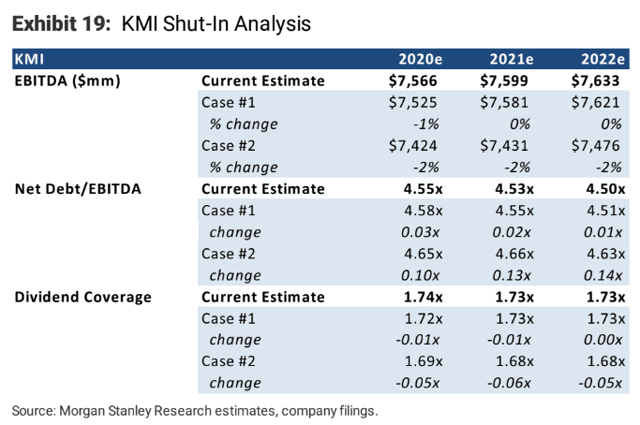

Enfin, il y a Kinder Morgan (KMI), une autre société de milieu de gamme axée sur le gaz, qui n’a pas de K-1.

Nous avons réduit nos prévisions d’EBITDA ajusté pour 2020 de 7,55 milliards de dollars à 7,03 milliards de dollars. Nous prévoyons également que KMI renonce à l’augmentation de 25 % de son dividende prévue cette année, qu’elle réduise de 10 % environ ses dépenses d’investissement liées à la croissance et que l’effet de levier de l’année passe à environ 4,7 fois ; nous prévoyons une augmentation annuelle du dividende d’environ 5 % en 2021-24″. Jeffries

Le ratio de distribution du FDC de KMI dans le pire des cas atteindrait 50 % selon les estimations de Jeffries, et l’effet de levier culminerait à 4,9, dans les deux cas selon les directives de sécurité pour l’industrie. C’est pourquoi M. Jeffries prévoit un gel du dividende jusqu’à l’année prochaine, puis une croissance modeste mais toujours à la pointe de l’industrie.

Selon le test de stress de Morgan, le cash-flow de KMI diminuerait à un pic de 6 %, ce qui se traduirait par un ratio de levier de 4,6 et un ratio de paiement DCF de 60 %, bien en dessous des 83 % de la ligne directrice de sécurité pour l’industrie.

Mais cet article porte principalement sur Enbridge, alors voyons pourquoi ce Super SWAN figure sur la liste du Phoenix et est mon stock d’énergie préféré en ce moment.

Et pourquoi Enbridge est l’un des géants de l’industrie les mieux placés pour survivre et prospérer au-delà de cette récession

Qu’en est-il des fondamentaux spécifiques d’Enbridge pendant ce qui sera probablement la pire année de l’histoire du pétrole ?

Là encore, Jeffries explique pourquoi il s’attend à une baisse de 6 % de l’EBITDA, mais pourquoi Enbridge reste bien placée pour survivre.

Nous réduisons les estimations pour 2020 en raison du déséquilibre entre l’offre et la demande causé par les perturbations liées à COVID-19 ; nous sommes maintenant 6 % en dessous des prévisions d’EBITDA ajusté d’ENB, principalement en raison d’un manque dans le segment des liquides.

Comme nous l’avons mentionné dans notre récente mise à niveau, les pipelines de liquides du BNT sont plus résistants aux perturbations car ~340 MBbld de flux de brut canadien sur le rail à des tarifs beaucoup plus élevés et des réductions dans les WC sont toujours en place. En outre, le coût variable de production des pipelines du BNT est bien inférieur au coût variable du schiste américain.

En tant que tel, nous pensons que nos estimations pour 2020 sont prudentes et démontrent la résilience de la base d’actifs du BNT…

En termes de liquidité, la société reste bien capitalisée avec plus de 12 milliards de dollars canadiens de liquidités et les 3/4 des échéances totales en 2020 déjà refinancés ». – Jeffries

L’ENB dispose de 8,5 milliards de dollars qu’il peut emprunter dans le cadre de ses facilités de crédit, dont 6,1 milliards peuvent être exploités sans faire passer son levier financier au-dessus de 5,0.

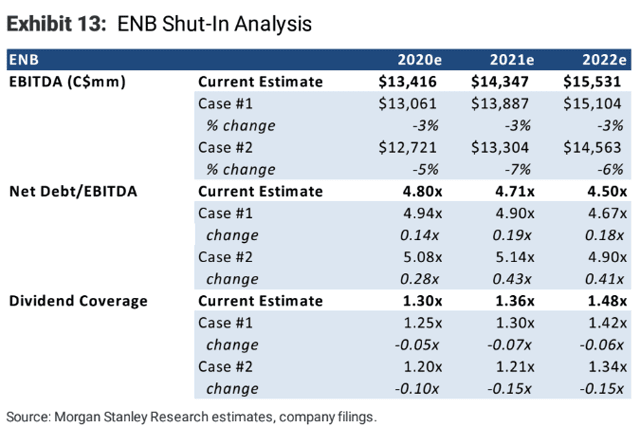

Et voici le test de stress de Morgan Stanley sur le BNT, à la fois dans le scénario de base et dans le scénario conservateur (baisse immédiate de 20 % de la production).

Morgan estime que le levier du BNT est actuellement de 4,8 sur la base de la dette nette, et même dans le scénario conservateur, il devrait culminer à 5,1 en 2020 et retomber à un niveau sûr de 4,9 en 2022.

Selon le test de stress le plus conservateur des États membres, le taux de distribution du BNT atteindrait un pic de 83 % cette année avant de retomber à 75 % en 2022. Dans son scénario de base, le taux de redistribution du BNT atteindrait un pic de 80 % en 2020, avant de retomber à 70 % en 2022.

Voici les dernières données de sécurité du BNT basées sur les estimations du consensus.

-

75% de taux de remboursement du FCD en 2020 (1,33) par rapport à 83% de la ligne directrice de sécurité de l’industrie

-

45 % de dettes/capital contre 60 % de lignes directrices de sécurité

-

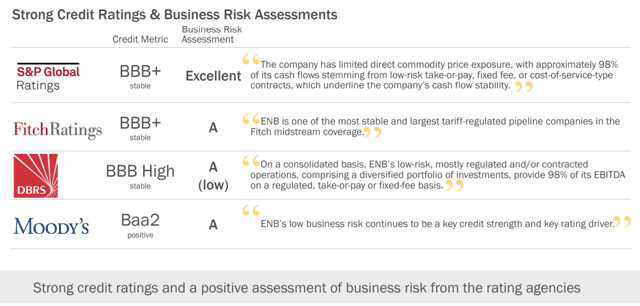

Notation de crédit BBB+.

-

4.7 dette/EBITDA vs 5.0 ligne directrice de sécurité

-

2.7 Couverture des intérêts vs ligne directrice de sécurité 2

Le score de sécurité de 5/5 du BNT est le résultat du fait que tous les éléments fondamentaux sont conformes aux directives de sécurité de l’industrie.

(Source : présentation aux investisseurs)

C’est aussi une courtoisie d’avoir obtenu pratiquement tous les fonds nécessaires pour mener à bien les dépenses de croissance de cette année, et la planification de la gestion pour ramener l’effet de levier en dessous de sa fourchette cible de 4,5 à 5,0 d’ici 2021 (4,3).

La direction affirme qu’elle dispose de 6,1 milliards de dollars de liquidités, non seulement disponibles mais pouvant être exploitées sans atteindre la limite supérieure de sa fourchette de dette nette/EBITDA de 4,5 à 5,0.

Qu’est-ce que cela signifie ? Voici mon ancien mentor et analyste en chef de Motley Fool, Matt DiLallo, qui explique les résultats de la sécurité des dividendes de l’ENB.

Grâce à cette flexibilité financière, Enbridge ne devrait pas avoir de problème pour maintenir son paiement en ces temps difficiles ». – Matt DiLallo

Le plan d’autofinancement de la direction, c’est-à-dire l’absence d’émission d’actions et le financement de la croissance par les flux de trésorerie conservés (objectif à long terme d’un taux de distribution de 65 %), devrait permettre à l’ENB de continuer à se désendetter au fil du temps pour atteindre moins de 4,5, ce qui est inférieur au 5,0 que les agences de notation de crédit souhaitent.

(Source : présentation aux investisseurs)

Voici ce que les agences de notation de crédit pensent de la situation financière du BNT et de la nature peu risquée de son modèle d’entreprise.

Lorsqu’il s’agit de stabilité des flux de trésorerie, vous ne pouvez littéralement pas battre ENB, qui, comme le souligne Morgan Stanley, est le plus utile des opérateurs intermédiaires.

En fait, elle possède littéralement la plus grande compagnie de gaz de l’Ontario et est la source de gaz naturel de Toronto.

(Source : présentation aux investisseurs)

Et quoi qu’il arrive avec l’économie cette année, on ne peut nier qu’Enbridge est essentielle au fonctionnement de l’économie nord-américaine à long terme.

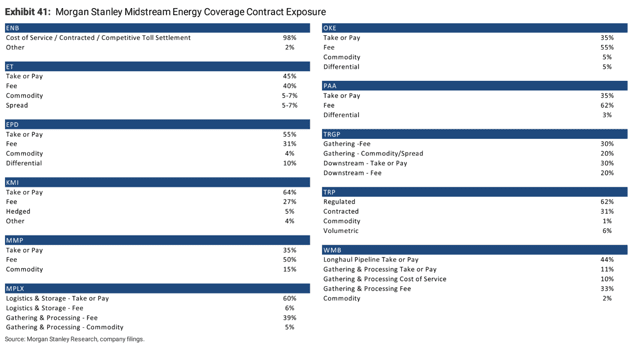

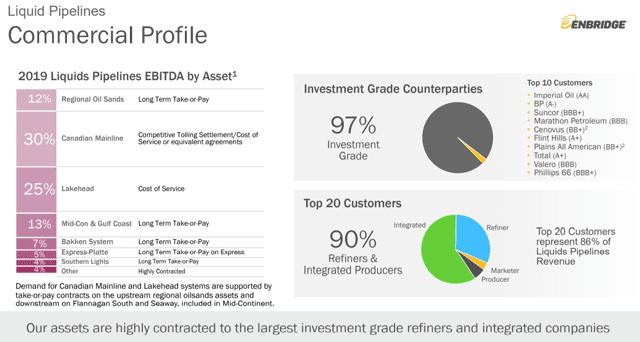

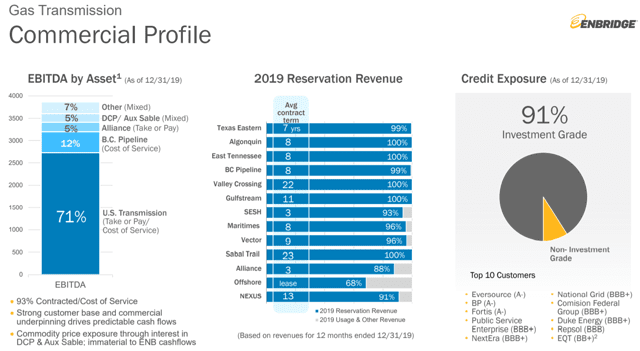

Ses infrastructures transportent 25 % de tout le pétrole de ce continent et fournissent 20 % du gaz naturel utilisé en Amérique.

Seulement 2 % de ses flux de trésorerie sont sensibles aux prix des matières premières, le reste étant fourni par des contrats à long terme, avec engagement de volume, dont 95 % avec des clients de qualité.

Cela ne veut pas dire que le reste de la liste des milieux sûrs n’est pas sûr. L’exposition aux matières premières la plus élevée de tous les noms de la liste est de 10 à 15 % pour ET, ce qui est essentiellement lié à l’exposition de 14 % d’EPD aux prix des matières premières.

Et les ratios de couverture de l’EPD et de l’ET sont suffisamment solides pour résister à des baisses même sévères allant jusqu’à 30 % sans qu’il soit nécessaire de réduire les paiements.

Le Bakken est la formation de schiste la plus menacée actuellement et le BNT n’y est exposé qu’à hauteur de 2 %. Comme la plupart des grandes entreprises de taille moyenne figurant sur la liste des entreprises sûres, le BNT est incroyablement diversifié, les services publics et le stockage du gaz étant ses deux plus grandes activités, représentant 31 % de ses flux de trésorerie.

Et s’il est vrai que les volumes vont baisser sur la ligne principale du BNT (le joyau de la couronne qui lui donne un large fossé), voici Joe Gemino, de Morningstar, qui explique pourquoi il considère que le dividende du BNT est sûr.

Contrairement à la croyance populaire, la Mainline n’est pas le seul moteur de la rentabilité et de la génération de cash-flow d’Enbridge. Près de 75 % de l’EBITDA ajusté d’Enbridge pour 2019 a été généré par ses autres actifs qui sont soutenus par des contrats garantis. De ce fait, le dividende semble sûr même lorsque la ligne principale fonctionne à des niveaux d’utilisation plus faibles ». – Morninstar

(Source : présentation de l’investisseur)

Les contrats pétroliers de l’ENB sont incroyablement solides, 97% d’entre eux étant conclus avec des clients de qualité, y compris des clients notés AA Pétrole impérial (OMI), et BP classé A (BP).

(Source : présentation de l’investisseur)

Quant à ses activités gazières, dont les analystes s’attendaient à une réduction de la demande de 5 % ou moins, elles font également l’objet de contrats d’engagement de volume à long terme, dont 91 % avec des entreprises de services publics de qualité.

Et bien qu’il soit vrai que personne ne doit s’attendre à ce que l’ENB fasse un bond rapide, Morningstar est d’accord avec mon évaluation d’Enbridge, qui est l’un des meilleurs choix pour les investisseurs conservateurs intéressés par l’énergie et les rendements élevés et sûrs.

L’entreprise Enbridge, classée 4 étoiles, reste l’un de nos meilleurs choix dans le secteur de l’énergie. Nous reconnaissons que notre thèse haussière est motivée par nos prévisions à long terme concernant la croissance de la production et l’utilisation des pipelines. En tant que tel, il pourrait s’écouler des années avant que le marché ne se rallie à notre façon de penser. Toutefois, la route longue et sinueuse offre un potentiel de hausse important pour les investisseurs à long terme. À environ 30 dollars (40 dollars canadiens) par action, nous constatons une hausse de 40 % du titre, associée à un rendement de 8,2 % ». – Morningstar

(Source : présentation de l’investisseur)

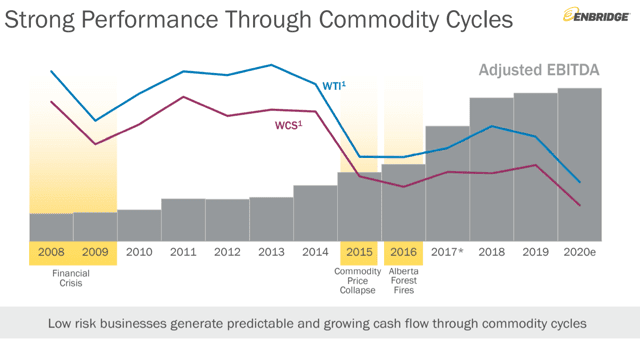

Fondamentalement, l’ENB, qui dispose de plus de 40 sources de trésorerie, est l’un des payeurs de dividendes les plus stables de cette industrie. Peu importe ce qui se passe avec les prix des matières premières ou l’économie, ses flux de trésorerie restent incroyablement stables dans le temps, ce qui lui a permis d’augmenter son dividende pendant 24 années consécutives.

Si les perspectives actuelles de trésorerie sont certainement en évolution, le BNT bénéficie également de l’une des plus fortes perspectives de croissance de l’industrie.

Le taux de croissance moyen des stocks intermédiaires sûrs, selon le consensus, est maintenant de 5,0 %, ce qui représente une baisse d’environ 2 % depuis le début de la crise pétrolière.

En revanche, les perspectives de croissance d’Enbridge restent très stables, avec un TCAC de 6,5 % selon FactSet. Cela est confirmé par les prévisions de Morgan Stanley, qui prévoit une baisse d’un an cette année, puis une croissance continue en 2021 et 2022.

Matrice de croissance d’Enbridge

|

Métrique |

Consensus de croissance 2020 |

Consensus de croissance 2021 |

Consensus de croissance pour 2022 |

|

Dividende (YOY) |

10% |

5% |

7% |

|

Flux de trésorerie d’exploitation/action |

7% |

6% |

5 |

|

EBITDA/action |

11% |

7% |

7% |

|

EBIT/partie |

12% |

12% |

11% |

(Sources : F.A.S.T Graphs, FactSet Research)

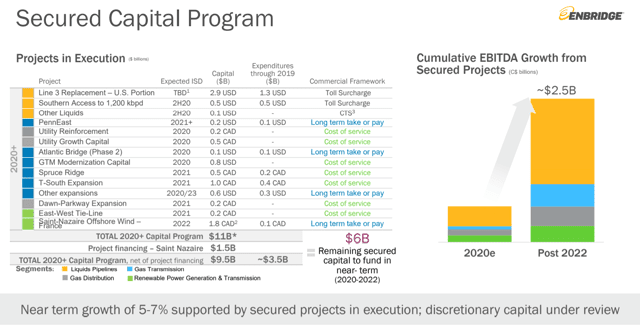

Pour l’instant, les analystes s’attendent toujours à ce que le BNT affiche une croissance cette année et les deux prochaines en raison d’un grand nombre de projets qui seront mis en ligne dans les prochaines années devraient se traduire par une croissance des flux de trésorerie parmi les plus fortes de l’industrie.

(Source : présentation aux investisseurs)

L’ENB a déjà obtenu la plupart des financements à faible coût dont il a besoin pour rattraper son retard, ce qui devrait entraîner une croissance du TCAC d’environ 6 % jusqu’en 2022.

La nature très stable et utilitaire du modèle d’entreprise d’Enbridge explique pourquoi les analystes sont si bons pour prévoir ses résultats. Au cours des 20 dernières années, elle a raté des estimations de flux de trésorerie sur 12 mois dans 18 % des cas seulement, avec une marge d’erreur de 10 %. Les estimations sont également dépassées d’au moins 10 % dans 18 % des cas.

Il est évident qu’en 2020, la nature sans précédent de cette récession et le pire choc pétrolier de l’histoire pourraient faire en sorte que le BNT ne réponde pas aux attentes, bien que ce soit la raison pour laquelle on utilise les estimations les plus prudentes pour déterminer les notes de sécurité et de qualité.

À quoi ressemble le profil de croissance d’Enbridge si l’on tient compte de toutes les prévisions consensuelles des analystes ainsi que de ses antécédents en matière de réunions, de dépassements et d’estimations manquantes ?

Profil de croissance du BNT

-

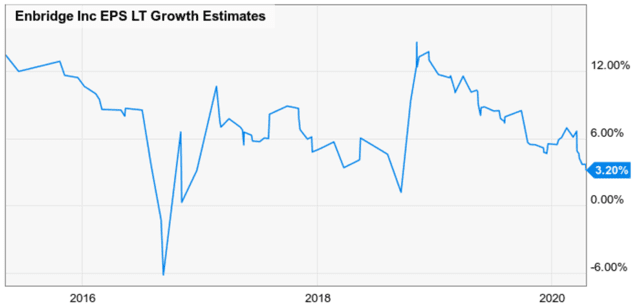

FactSet consensus sur la croissance à long terme : TCAC de 6,5%.

-

FactSet consensus sur la croissance jusqu’en 2022 : 6,2% TCAC

-

YCharts le consensus sur la croissance à long terme : 3,2% TCAC

-

Le consensus de Reuters sur la croissance sur cinq ans : 5,5% TCAC

-

Orientation à long terme de la gestion (peut changer prochainement) : 5 à 7% TCAC

-

Taux de croissance réaliste : 2 à 7% TCAC

(Source : YCharts)

Maintenant, il est certainement vrai que les estimations de la croissance à long terme peuvent être volatiles, et même devenir négatives, comme on l’a vu lors du dernier grand krach pétrolier.

C’est pourquoi nous continuons à surveiller de près tous les noms de milieu de gamme sûrsLes données sont mises à jour toutes les quelques semaines (pour les fondamentaux, la sécurité/qualité, l’évaluation, les prévisions de croissance et le potentiel de rendement total).

Mais comme nous allons le montrer maintenant, le prix du BNT est fixé pour une croissance de 2 % en TCAC, ce qui signifie que tant qu’il croît à 0 % ou plus, des rendements totaux à long terme attrayants sont aussi proches de la garantie que vous pouvez trouver à Wall Street.

La valorisation reste très attrayante, même avec des perspectives de croissance probablement plus lentes

L’évaluation d’une entreprise peut être difficile en ce moment lorsque les fondamentaux sont si changeants.

La façon dont nous abordons cette tâche essentielle est une approche disciplinée et méthodique basée sur le principe simple que Ben Graham a mis en avant lorsqu’il a inventé l’analyse des valeurs mobilières et l’investissement de valeur il y a plusieurs décennies.

(Source : Imgflip)

(Source : Imgflip)

Graham et David Dodd ont eu plusieurs idées clés qui ont bien servi les investisseurs de valeur pendant des décennies.

-

Au fil du temps, le marché « pèse toujours correctement la substance d’une entreprise ».

-

14 à 15 fois les bénéfices/flux de trésorerie est une évaluation « raisonnable et saine » à payer basée sur 200 ans de rendements historiques du marché (6,7 % des bénéfices/flux de trésorerie = rendement historique du marché)

-

Les entreprises dont le taux de croissance annuel moyen est compris entre 0 et 3,25 % valent entre 8,5 et 15 fois leurs bénéfices/flux de trésorerie

Comme nous venons de le voir, l’ensemble de l’industrie intermédiaire vient de voir ses perspectives de croissance s’assombrir considérablement. C’est là que les règles empiriques de Graham/Dodd (que Chuck Carnevale approuve et qui sont intégrées dans FAST Graphs) s’avèrent si utiles.

Afin d’estimer au mieux la valeur réelle d’une entreprise aujourd’hui, nous appliquons les estimations fondamentales consensuelles pour les dividendes, les flux de trésorerie, les bénéfices, etc. aux multiples historiques que les investisseurs ont effectivement payés pour ces mesures dans le passé.

Mais seulement pendant les périodes où les fondamentaux et les taux de croissance attendus sont similaires.

Dans le cas du secteur intermédiaire, l’industrie ne devrait plus connaître qu’une faible croissance à long terme (et une croissance négative à moyen terme), ce qui signifie qu’il faut utiliser la période de sept ans prévue dans les graphiques FAST, qui comprend une période de croissance pratiquement nulle pour le BNT.

Il représente également 100 % des évaluations du marché baissier en milieu de période, ce qui donne une estimation prudente de la valeur des fondamentaux de l’entreprise.

Matrice d’évaluation d’Enbridge

|

Métrique |

Juste valeur du marché baissier intermédiaire (7 ans) |

2020 |

2021 |

2022 |

|

Rendement moyen sur 5 ans |

5.1% |

$48 |

$48 |

$51 |

|

Flux de trésorerie d’exploitation |

9.7 |

$37 |

$39 |

$41 |

|

EBITDA |

7.9 |

$37 |

$39 |

$42 |

|

EBIT |

12.4 |

$40 |

$45 |

$50 |

|

Moyenne |

$41 |

$43 |

$46 |

(Sources : F.A.S.T Graphs, FactSet Research, Gurufocus, Yieldchart, Reuters)

Vous pouvez voir que le marché a évalué les fondamentaux du BNT en dessous de la règle des 15 Graham/Dodd. Nous ne discutons pas avec le marché, car si la valeur intrinsèque est une fonction des flux de trésorerie futurs actualisés, la valeur réelle est également fonction de ce que les gens sont prêts à payer au fil du temps.

Et n’oubliez pas qu’au cours de la période susmentionnée, alors que le BNT était évalué à environ 10 fois le flux de trésorerie d’exploitation, il a connu une croissance nulle, et non les 2 à 7 % que les analystes et la direction s’attendent à ce qu’il produise.

Nous estimons que la valeur intrinsèque de l’ENB se situe entre 37 et 48 dollars, la juste valeur moyenne de 41 dollars représentant une estimation raisonnable de ce qu’il vaut aujourd’hui (Morningstar estime à 44 dollars).

Nous appliquons ensuite le tableau suivant pour déterminer la force d’une qualité SWAN achetée 10/11 qu’Enbridge représente aujourd’hui.

|

Classification |

Remise à la juste valeur pour les entreprises de qualité 10/11 |

Prix 2020 |

|

Achat raisonnable |

0% |

$41 |

|

Bon achat |

5% |

$39 |

|

Achats importants |

15% |

$35 |

|

Achat très fort |

25% |

$31 |

|

Achat de produits à valeur ajoutée |

35% |

$27 |

|

Aujourd’hui |

33% |

$28 |

Avec un rabais conservateur de 33 % par rapport à la valeur réelle, Enbridge est un achat très fortmême en supposant un retour à des multiples de marché baissiers créés pendant une période de très faible croissance.

Pourquoi les investisseurs de revenus devraient-ils s’intéresser à Enbridge, alors que le marché l’a si férocement battu ces derniers mois ?

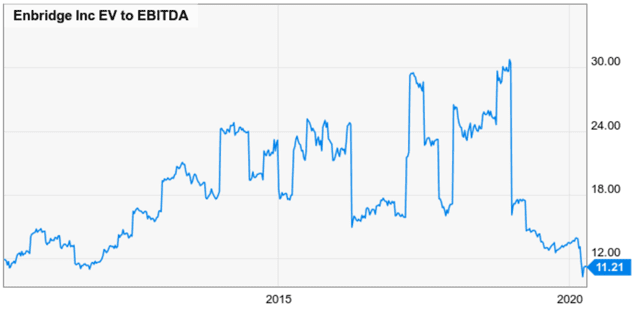

(Source : YCharts)

Parce qu’il se négocie aux meilleures valorisations depuis une décennie, et qu’il est actuellement évalué par un fonds de capital-investissement.

Le capital-investissement porte sur des actifs illiquides, avec des périodes de blocage de cinq à dix ans. Le capital-investissement s’efforce d’atteindre des multiples à deux chiffres pour obtenir un taux de croissance annuel moyen à long terme d’environ 15 %.

Le capital-investissement porte sur des actifs illiquides, avec des périodes de blocage de cinq à dix ans. Le capital-investissement s’efforce d’atteindre des multiples à deux chiffres pour obtenir un taux de croissance annuel moyen à long terme d’environ 15 %.

Le BNT se négocie maintenant à une telle évaluation, sur la base de l’EV/EBITDA.

Sur la base des flux de trésorerie d’exploitation (version sectorielle du ratio d’endettement), Enbridge négocie à

-

7,5 fois le FCO

-

Prix en croissance à long terme de -2% TCAC

-

13,2 % de rendement des flux de trésorerie

-

12,6% de prime de risque sur le rendement des flux de trésorerie contre 3,7% en moyenne pour le S&P 500 depuis 2000

-

Le rapport récompense/risque du BNT est 3,4 fois supérieur à la moyenne du marché au cours des 20 dernières années

-

La règle empirique de Graham/Dodd/Carnevale est de rechercher un investissement avec un rapport risque/récompense de 1,7

-

L’ENB est une valeur sûre de haute qualité qui offre deux fois plus

Selon la formule Graham/Dodd de la juste valeur, 8,5 fois le flux de trésorerie est la juste valeur pour toute entreprise dont la croissance est prévue à zéro. Un multiple de 7,5 est la juste valeur d’une entreprise dont le taux de croissance annuel composé (TCAC) devrait être de 2 % pour toujours.

Voici pourquoi nous sommes si confiants en recommandant Enbridge aujourd’huiet pourquoi le portefeuille Phoenix l’a acheté deux fois maintenant (environ 2 % du portefeuille).

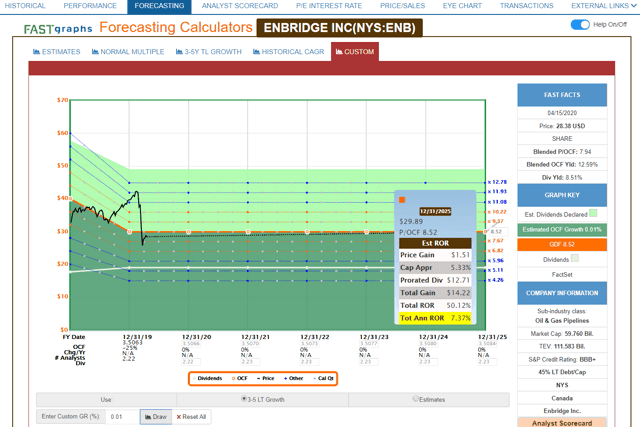

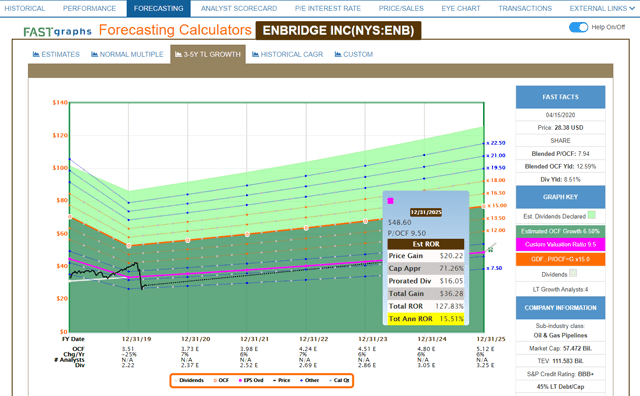

Potentiel de rendement total du BNT si sa croissance est nulle

(Source : F.A.S.T Graphs, FactSet Research)

Voici le potentiel de rendement total d’ENB s’il croît à zéro et se négocie en dessous de sa norme de marché baissier de 9 à 10 fois le flux de trésorerie d’exploitation.

Mais n’oubliez pas que l’ENB devrait croître de 2 à 7 % en TCAC, ce qui signifie qu’à terme, il est probable qu’il reviendra à ces multiples et pourrait donc générer des rendements totaux à long terme comme celui-ci.

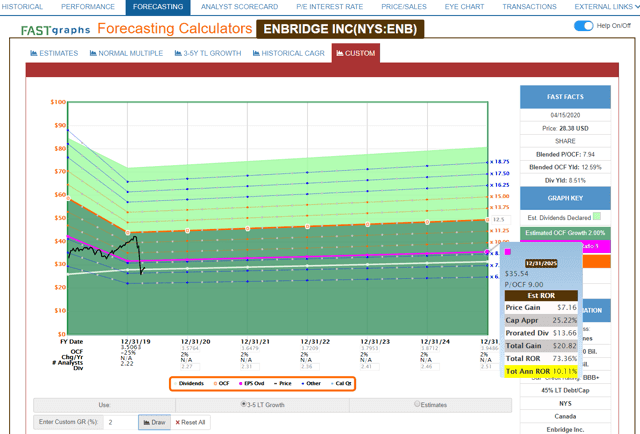

(Source : F.A.S.T Graphs, FactSet Research)

Un potentiel de rendement total de 10 à 17% du TCAC est possible si le BNT croît comme prévu et revient à son marché baissier historique de neuf à dix fois le FCO.

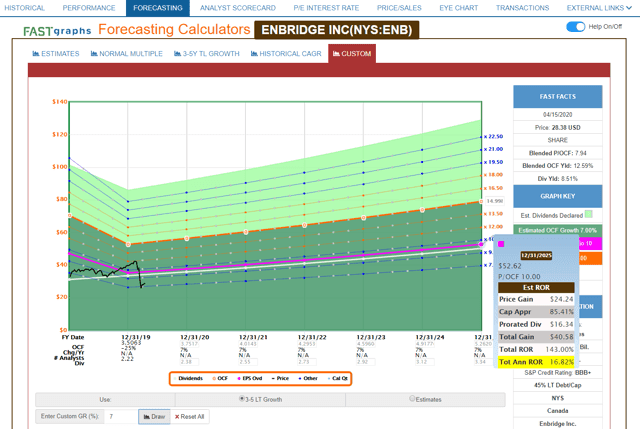

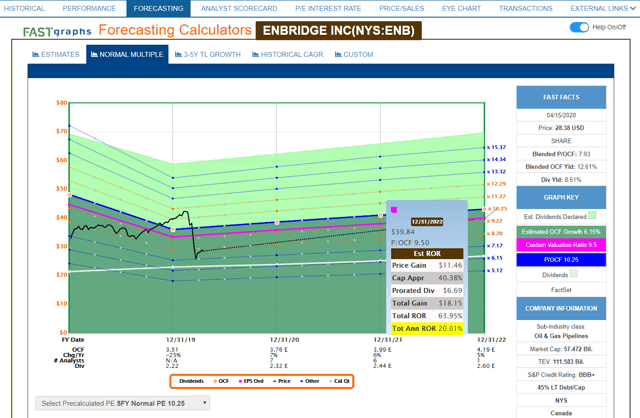

Voici le potentiel de rendement à long terme du consensus FactSet, en utilisant le taux de croissance annuel moyen de 6,5 % et le marché baissier moyen historique de 9,5 fois le FCO.

(Source : F.A.S.T Graphs, FactSet Research)

Le BNT a plus de chances d’atteindre le haut de son potentiel de rendement que le bas.

(Source : F.A.S.T Graphs, FactSet Research)

Si le BNT croît comme prévu jusqu’en 2022 (ce qu’il fait dans 82 % des cas) et revient à sa juste valeur historique baissière de milieu de gamme, les investisseurs pourraient alors voir un TCAC de 20 % sur les trois prochaines années.

Mais n’oubliez pas qu’en fin de compte, être propriétaire d’Enbridge est une question de rendement maximal sûr. Il existe actuellement peu d’actions à 8,5 % de rendement qui offrent une plus grande sécurité en matière de dividendes ou un meilleur potentiel de croissance à long terme qu’Enbridge, ce qui en fait un investissement potentiellement intéressant pour la croissance des revenus à long terme.

Mais ce n’est pas parce que le BNT est un achat très fort aujourd’hui qu’il faut en manquer et en acheter trop rapidement.

La bonne et la mauvaise façon de détenir Enbridge dans votre portefeuille

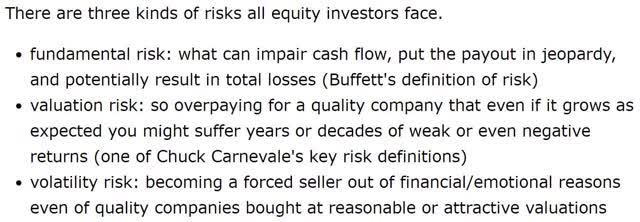

Il n’y a aucun moyen d’éliminer le risque, il suffit de minimiser son potentiel pour détruire vos objectifs financiers à long terme. Cela passe par une gestion prudente des risques, comme ces lignes directrices que nous avons mis six ans à élaborer.

Il n’y a aucun moyen d’éliminer le risque, il suffit de minimiser son potentiel pour détruire vos objectifs financiers à long terme. Cela passe par une gestion prudente des risques, comme ces lignes directrices que nous avons mis six ans à élaborer.

Lignes directrices pour la gestion des risques

-

Commencez toujours par une bonne répartition des actifs (avec un rééquilibrage annuel), c’est-à-dire en détenant suffisamment d’obligations ou d’équivalents en espèces pour éviter de vendre des actions de qualité à un prix inférieur à leur valeur en période de baisse des marchés.

-

Détenez un portefeuille diversifié de 15 à 60 entreprises dans 9 à 11 secteurs et utilisez les ETF/fonds communs de placement pour cibler des secteurs/classes d’actifs dont vous n’avez pas l’expérience (comme les obligations).

-

limiter les prises de participation individuelles à 1 à 7 % de votre portefeuille.

-

1 % ou moins pour les sociétés spéculatives (comme les Fallen Angels comme Boeing (NYSE:BA)).

-

2,5 % ou moins pour les entreprises de qualité moyenne ou les entreprises spéculatives du 11 septembre (quelle que soit leur qualité).

-

5 % ou moins pour les entreprises de qualité supérieure au 8/11.

-

7 % ou moins pour les blue chips 9+/11, les SWAN ou les Super SWAN.

-

Limitez l’exposition à l’industrie à 5 à 10 % ou moins de votre portefeuille.

-

Limiter l’exposition sectorielle à 10 % à 20 % ou moins du portefeuille.

Ce sont les lignes directrices que le Dividend Sensei utilise pour gérer tous les portefeuilles, y compris celui de la retraite. Il l’a mis au point après avoir consulté des mentors ayant plus de 100 ans d’expérience dans le secteur de la gestion d’actifs.

N’hésitez pas à utiliser des limites de gestion du risque moins élevées pour les entreprises, les industries ou les secteurs individuels, à mesure que vous construisez votre portefeuille SWAN diversifié et géré avec prudence.

Nous ne disons en aucun cas que le BNT ne peut pas baisser davantage, car tous les titres sont des actifs à risque qui ont tendance à baisser pendant les récessions. Acheter du BNT, c’est acheter de petits morceaux, grignoter, ne pas avaler ce Super SWAN sous-évalué.

Le fait est que posséder Enbridge est très sûr, si vous la détenez dans le cadre d’un portefeuille bien diversifié et géré avec prudence.

En résumé : Enbridge est l’un des géants les mieux placés dans le milieu du pétrole qui survivra probablement au pire accident de l’histoire

Dire que les six dernières années ont été tumultueuses pour des entreprises intermédiaires comme Enbridge serait un euphémisme.

Les coups se sont succédés, avec trois krachs pétroliers, des changements de réglementation de la FERC, des corrections de marché plus importantes, des reculs et maintenant ce marché baissier à grande vitesse.

Le pire krach pétrolier de l’histoire des États-Unis est probablement sur nous, ce qui signifie que la sécurité et la qualité deviennent le facteur le plus important lorsque l’on investit dans cet espace.

Enbridge est la plus grande entreprise de services publics comme Midstream, littéralement la plus grande entreprise de gaz de l’Ontario

Si sa trésorerie n’est pas à l’abri de la récession ou du krach pétrolier, elle est parmi les moins sensibles et le résultat est l’un des 8,5 % les plus fiables de Wall Street en termes de dividendes.

Nous continuerons à surveiller de près tous les mêmes noms en cours de route dans les semaines et les mois à venir, dans le cadre des mises à jour fondamentales de notre liste maîtresse Dividend Kings et de notre terminal de recherche.

Mais dans l’état actuel des choses, malgré les deux années de souffrance à venir pour l’industrie énergétique américaine, Enbridge semble être l’un des choix les mieux placés et donc les plus attrayants.

Ses perspectives de croissance à long terme sont désormais supérieures à la moyenne du secteur, ce qui, combiné à son bilan de premier plan et à son accès privilégié à des liquidités à faible coût, explique pourquoi elle et EPD sont les deux seuls noms du secteur de l’énergie à figurer sur la liste de surveillance et dans le portefeuille de Phoenix.

A environ 33% sous-évalué, L’ENB a le potentiel de générer des rendements à long terme de 10 à 17% du TCAC tout en obtenant un rendement de 8,5 %, très sûr et toujours croissant.

Dans un monde d’incertitude extrême, Enbridge est l’une des meilleures actions Super SWAN à très haut rendement que vous pouvez acheter aujourd’hui.

Note de l’auteur : Brad Thomas est un écrivain de Wall Street, ce qui signifie qu’il n’est pas toujours en accord avec ses prédictions ou ses recommandations. Comme cela s’applique également à sa grammaire, veuillez excuser les fautes de frappe que vous pourriez trouver. De plus, cet article est gratuit : Rédigé et distribué uniquement pour aider à la recherche tout en offrant un forum pour la réflexion de second niveau.

Restez calme, cela aussi passera (notre tout nouveau Vodcast)

Comme le dit le co-fondateur de Dividend Kings, Chuck Carnevale, sur notre tout nouveau vodcast (vidéo + podcast), cette dernière crise « va probablement avoir un effet à court terme ». En attendant, « il y a une grande opportunité » de profiter de… s’abonner à iREIT sur Alpha (essai gratuit de 2 semaines).

Le LA CROISSANCE LA PLUS RAPIDE Service REIT sur la recherche de l’Alpha !

![]()

Divulgation : Je suis/nous sommes long(e)s ENB. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.