, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Des changements profonds et rapides dans les marchés d’actifs se sont fait sentir dans les distributions du CEF. Les différents secteurs du CEF ont des sensibilités différentes aux changements des taux à court terme, des niveaux de prix des actifs, de la volatilité accrue et des défauts de paiement. À un niveau plus microéconomique, les fonds ont des mandats et des types de mécanismes de levier différents qui ont des impacts variables sur les revenus des fonds et, par conséquent, sur les distributions. Dans cet article, nous examinons certains de ces changements macro et micro caractéristiques, ainsi que certaines options du CEF qui devraient se révéler relativement efficaces sur le plan des bénéfices. Nous mettons en évidence les fonds suivants :

- BlackRock MuniEnhanced Fund (NYSE:MEN)

- Fonds d’obligations Invesco (NYSE:VBF)

- Flaherty & Crumrine Total Return Fund (NYSE:FLC)

Impact du marché sur les distributions

Quels sont les principaux facteurs macroéconomiques et de prix des actifs des distributions de CEF ? Cela varie en fonction du secteur.

Une dégradation de la situation macroéconomique signifie une une plus grande probabilité de défaillances pour les secteurs sensibles au crédit. Si nous constatons un taux de défaillance similaire à celui du GFC, nous devrions nous attendre à des pertes de 4 à 8 % sur les portefeuilles de prêts et de titres à haut rendement dont les prêts se situent dans le bas de cette fourchette. Même si les gestionnaires de fonds liquident les actifs en difficulté avant le défaut, ils auront moins de capital à affecter à d’autres titres, ce qui entraînera une baisse des distributions futures.

Du côté des ménages, une baisse des revenus peut conduire à un défaut de paiement des hypothèques et à d’éventuelles saisies immobilières qui pourraient toucher les actifs hypothécaires, bien que cette situation soit atténuée par des positions plus fortes en actions dans le secteur et un coussin de subordination de titres MBS de premier rang.

Pour les secteurs des capitaux propres, les décisions de certaines entreprises de laisser tomber ou suspendre les dividendes sera le plus pertinent. Nous avons déjà vu des entreprises dans les secteurs du transport aérien, de l’hôtellerie et de l’énergie le faire. Dans l’ensemble, cependant, cette tendance sera atténuée par la position plus forte des sociétés à grande capitalisation et des sociétés technologiques, de sorte que certains analystes, comme Wells Fargo, pensent que les sociétés S&P pourraient en fait augmenter les dividendes versés d’une année sur l’autre.

Sharply des taux de court terme plus bas conduisent à une diminution des distributions des secteurs à taux variable tels que les prêts, les MBS non-agences et les CLO mezzanine. Les titres privilégiés ne seront que très peu touchés, car le pourcentage des actions de détail à taux variable est à un chiffre et il y a peu de premiers appels en 2021.

Baisse des prix des actifs fera baisser le taux d’appels dans des secteurs comme les produits à haut rendement et les produits préférés, car de nombreuses entreprises devront se refinancer à des coupons plus élevés. L’impact sur les municipalités est plus difficile à prévoir, car on s’attendrait à un résultat plus différencié, les obligations d’obligation générale étant plus susceptibles de maintenir leurs appels de fonds que les obligations de projet, qui pourraient être plus difficiles à refinancer dans ce contexte.

Un dollar plus fort ne sera généralement pas un moteur important de distribution pour les investisseurs du CEF, à l’exception d’une poignée de fonds ayant une exposition non couverte aux obligations mondiales en monnaie locale.

Forte volatilité des actifs peut augmenter la probabilité d’un désendettement forcé comme nous l’avons vu récemment dans le secteur des MLP.

Impact de la structure des fonds sur les distributions

L’évolution du marché n’est pas la seule chose qui motive les distributions de CEF. Les caractéristiques de la structure des fonds sont également importantes, deux en particulier. La première est la couverture des actifs et les mandats de levier qui déterminent les décisions relatives à l’effet de levier des fonds, le principal risque de distribution pour les investisseurs étant le désendettement forcé. Il n’existe que quelques dizaines de fonds avec des titres seniors publics, et la grande majorité d’entre eux se vantent d’avoir des niveaux de couverture élevés. Quelques-uns, tels que l’AllianzGI Convertible & Income Fund II (NYSE:NCZ), se sont rapprochés des ratios réglementaires en dessous desquels ils ne pourraient pas effectuer de distributions sur les actions ordinaires et les ont dépassés.

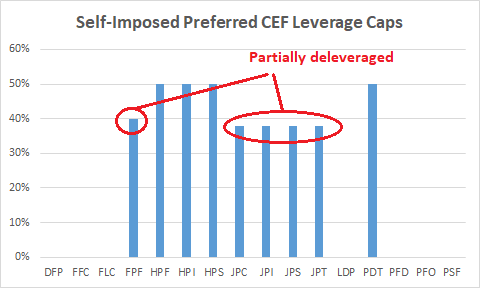

Les fonds dotés de facilités de crédit bancaires bilatérales privées, qui constituent la majorité des sources de financement, sont plus difficiles à suivre car ils ne divulguent pas les conditions inscrites dans les accords. Il est plus facile de suivre les plafonds de levier imposés par les fonds eux-mêmes, qui figurent dans leurs prospectus. Par exemple, cinq des CEF préférés ayant les mandats de levier les plus stricts se sont partiellement désendettés en mars.

Source : Service de revenu systématique

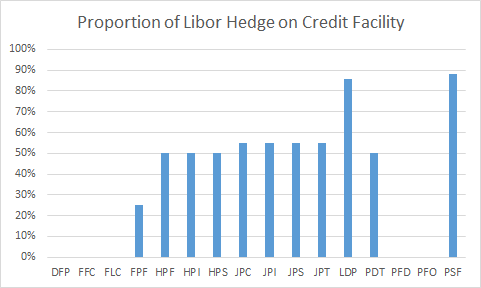

Le deuxième moteur interne de la distribution des fonds est la structure du mécanisme de levier. La plupart des accords de crédit à court terme sont à taux variable sur la base du Libor à un ou trois mois. Le Libor à un mois a baissé de 1,8 % par rapport à son récent pic de début 2019. Pour un CEF à effet de levier de 33% avec un rendement de portefeuille de 6% et une commission de 1%, cela a ajouté près de 1% à sa capacité de distribution. Tous les fonds n’en profiteront pas. Les fonds ayant un coût fixe de l’effet de levier, tels que ceux qui ont émis des actions privilégiées ou des titres de créance, n’en bénéficieront pas. Par ailleurs, les fonds qui ont couvert le coût à taux variable de leurs facilités de levier en bénéficieront également dans une moindre mesure. Par exemple, nous montrons la proportion de couvertures mises en place pour les accords de crédit à taux variable des CEF privilégiés. Les fonds ayant les plus grandes couvertures ne bénéficieront pas autant de la baisse des taux à court terme.

Source : Service de revenu systématique

Un examen ascendant des réductions de la distribution

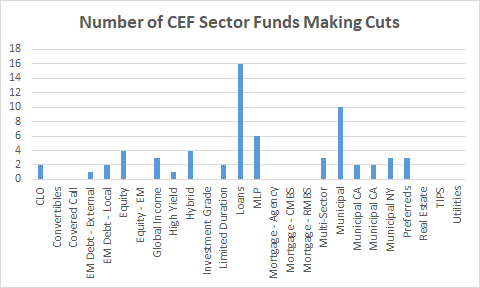

Dans cette section, nous adoptons une vue ascendante des changements réels de la distribution en mars et avril. D’après nos chiffres, 91 CEF ont réduit leurs distributions au cours de ces deux mois, certains plus d’une fois. Ce chiffre, bien qu’assez élevé par rapport aux normes historiques, sous-estimera les éventuelles réductions dans l’espace du CEF pour plusieurs raisons. Tout d’abord, tous les fonds qui subissent une baisse de revenus ne réduiront pas leurs distributions et, ensuite, certains fonds avaient déjà déclaré des distributions pour les mois à venir avant la crise, de sorte que leurs réductions de distribution auront lieu au cours des prochains mois.

Nous devons également dire que certains fonds ont procédé à des réductions en raison d’une distribution gérée liée au prix ou à la valeur liquidative, qui ne tient pas compte des revenus réels, bien que la prévalence de ces fonds soit faible.

Dans le graphique ci-dessous, nous indiquons le nombre de fonds ayant subi des coupes dans les différents secteurs du CEF.

Source : Revenu systématique

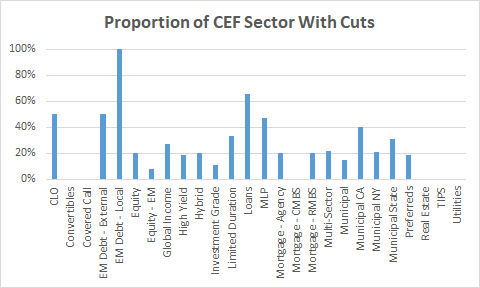

Comme les secteurs du CEF détiennent des nombres différents de fonds, il est également utile d’examiner la proportion du secteur ayant subi des réductions.

Source : Revenu systématique

Voyons si les tendances que nous observons ont un sens. La première place revient à la dette EM locale. Techniquement, il n’y a pas de fonds alloués à 100 % à la monnaie locale EM. Cependant, nous comptons trois fonds avec une allocation substantielle à ces secteurs, dont deux sont les fonds Stone Harbor, EDI et EDF, que nous aimons détester. Ces fonds ont fait l’objet d’un désendettement complet en décembre 2018. Cela, ajouté à une couverture déjà faible et à des devises locales plus faibles, signifie qu’en mars de cette année, leur couverture était déjà inférieure à 50 %.

Le secteur des prêts est le suivant, la majorité du secteur procédant à des réductions en raison de la forte baisse des taux à court terme. Les planchers du Libor des prêts sont bien en dessous du Libor actuel, ce qui signifie qu’avec la large base du Libor/SOFR, le Libor pourrait continuer à baisser, ce qui pourrait entraîner de nouvelles réductions de la distribution à mesure que les tensions sur le marché se dissiperont.

Les problèmes au sein de la Secteur MLP est bien connu, et la proportion actuelle de 50 % de réductions sous-estime la position de distribution éventuelle du secteur.

Le péage de distribution élevé de la Secteur de la dette de l’UE est une surprise, étant donné la prédominance du papier à coupons fixes non remboursable par anticipation dans le secteur. Cependant, le secteur ne contient que quatre fonds, dont l’un, le Templeton Emerging Markets Income Fund (TEI), a adopté une position très conservatrice et très lourde en termes de liquidités, ce qui est la raison de la réduction.

Les réductions dans des secteurs tels que CA Munis sont un peu floues. Par exemple, deux fonds Nuveen dans le secteur, NCA et NCB, n’avaient aucun effet de levier et se targuaient d’une couverture de distribution proche de 100%.

Une vérification de nos scores de distribution sectorielle

Que peuvent faire les investisseurs pour anticiper les changements de distribution entre les secteurs ? L’un des moyens consiste à être conscient de la stabilité générale de la distribution entre les secteurs et de leurs sensibilités. Si l’on examine les notes élevées que nous attribuons à la stabilité de la distribution sectorielle sur le service, les meilleures notes vont aux secteurs de qualité investissement, aux municipaux imposables, aux préférés et aux secteurs à haut rendement.

Les obligations de qualité investissement sont généralement non remboursables par anticipation, avec des durées longues et un faible taux de défaut, ce qui rend leur profil de distribution très solide. Les munis imposables, en particulier les BAB, diffèrent des munis non imposables ordinaires dans la mesure où ils ne sont généralement pas assortis de droits de rachat par l’émetteur, ce qui rend plus difficile le rachat des obligations par les émetteurs. Les actions privilégiées sont généralement des titres à taux fixe, et dans ce contexte, la probabilité de rachat est assez faible. D’après nos estimations, environ 5 % du marché de détail se négocie à un taux de rendement négatif, contre près de 25 % avant le retrait. Enfin, les obligations à haut rendement sont aussi généralement des titres à taux fixe, dont la grande majorité se négocie maintenant bien en dessous du pair, ce qui les rend moins susceptibles d’être rachetées par les émetteurs dans cet environnement.

Et quelques choix

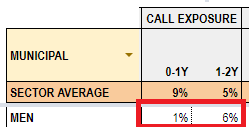

Dans l’espace CEF, nous pencherions également vers des CEF municipaux non imposables avec une exposition d’appel plus faible, que nous suivons sur le service pour plus de 50 fonds. L’un des fonds à faible exposition au cours des deux prochaines années est le Fonds de financement BlackRock (HOMME). Elle n’a qu’une exposition d’appel de 1 % pour l’année prochaine, contre une moyenne sectorielle de 9 %. Le fonds a clôturé jeudi avec une décote de 8,7 % et un rendement courant de 4,53 %.

Source : Service de revenu systématique

Le fonds s’oriente également vers des obligations de meilleure qualité avec 93% de ses avoirs dans la catégorie investissement contre une moyenne de 80% pour le secteur. La décote du fonds est attractive à 21 % (contre 29 % en moyenne pour le secteur).

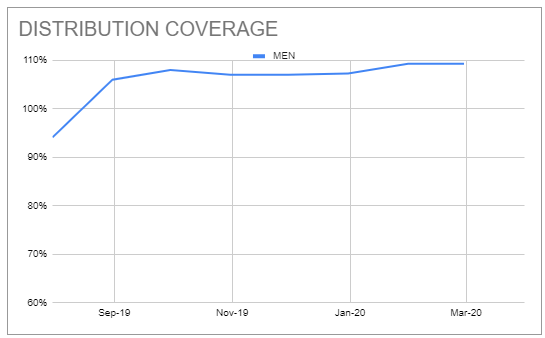

La commission du fonds est inférieure à la moyenne du secteur et sa couverture est bien supérieure à 100 % et constante, parallèlement à une UNII positive.

Source : Service de revenu systématique

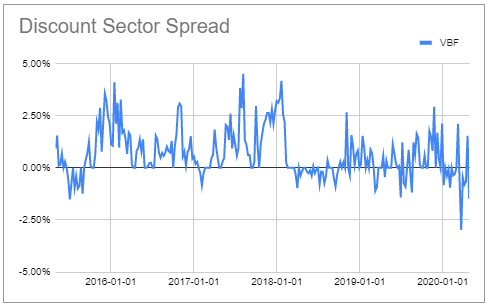

Dans le secteur de l’investissement, nous aimons la Fonds d’obligations Invesco (VBF) qui a clôturé jeudi avec une décote de 6,6 % et un rendement courant de 4,24 %. La décote attractive, les rendements de la valeur nette d’inventaire supérieurs à ceux du secteur et la solide couverture du fonds en font une bonne option.

Source : Service de revenu systématique

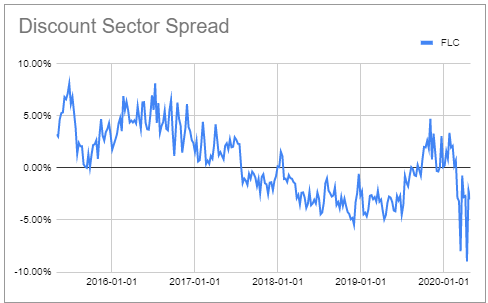

Dans les préférences, nous aimons le Fonds Flaherty & Crumrine pour le retour total (FLC) aux évaluations actuelles. L’écart entre les secteurs d’escompte se situe au bas de l’échelle, au 18e percentile. Ce fonds n’a pas de plafond de levier explicite, ce qui le rend moins susceptible d’être contraint de se désendetter. Il ne couvre pas non plus son mécanisme de levier à court terme, ce qui signifie que la baisse des taux à court terme devrait augmenter sa capacité de gain.

Source : Service de revenu systématique

Conclusion

La récente volatilité des marchés a entraîné des changements dans les distributions de la CEF. Tous ces changements ne sont pas négatifs – la baisse des prix des actifs a rendu les appels moins probables pour les obligations privilégiées et à haut rendement, et la baisse des taux à court terme a réduit le coût de l’effet de levier. Bien que la prévision des changements de distribution au niveau des fonds individuels ne soit pas triviale, les investisseurs peuvent anticiper les grands changements entre les secteurs en examinant les sensibilités sectorielles aux taux à court terme, au risque d’appel, à la perte de capital et aux mandats de levier.

Voir le site Revenu systématique et explorer le meilleur des marchés des fonds, des obligations privilégiées et des obligations pour bébés avec notre de puissants outils interactifs pour les investisseurs.

Identifier les plus attractifs CEFs et suivre l’ensemble du marché grâce à nos mesures sur mesure basées sur des preuves. Obtenez des idées d’investissement à partir de nos portefeuilles quantitatifs à objectif de rendement et de nos stratégies systématiques.

Prenez le meilleur actions privilégiées et liens avec les bébés qui correspondent à vos critères.

Consultez-nous sur une base sans risque – inscrivez-vous pour un essai gratuit de 2 semaines!

Divulgation : Je suis/nous sommes un long FLC. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.