, il faut enclencher une véritable « révolution culturelle européenne »")

Thèse sur l’investissement

Source : smurfitkappa.com

Smurfit Kappa (OTCPK:SMFTF) est l’une des plus grandes entreprises d’emballage en papier au monde et un leader dans ce segment en Europe et en Amérique du Sud. Le groupe s’appuie fortement sur le papier recyclé pour ses activités européennes et encourage l’utilisation d’emballages à base de papier comme moyen de réduire la pollution par le plastique et les émissions de CO2.

Dans le cas de la SKG, l’aspect environnemental va de pair avec un modèle commercial solide qui est censé générer un rendement du capital supérieur à la moyenne de ses pairs. Au cours des cinq dernières années, les actions de Smurfit Kappa ont enregistré l’un des rendements les plus élevés de son groupe de pairs, tandis que, dans le même temps, l’entreprise a réduit son endettement et ses risques financiers.

La raison de cette performance exceptionnelle est double. Tout d’abord, le SKG est à la pointe de l’innovation. Non seulement en matière de nouvelles solutions d’emballage, comme le bag-in-box, mais aussi de nouvelles lignes de services qui aident ses clients à augmenter leurs ventes et à réduire leurs coûts. Deuxièmement, il s’agit de la meilleure rotation des actifs et de la meilleure efficacité du fonds de roulement de l’entreprise, obtenues grâce à une croissance organique, à la rationalisation des produits et à la concentration sur les régions où l’entreprise dispose d’avantages concurrentiels importants.

Cela a permis à Smurfit Kappa de gagner et de conserver certaines des plus grandes marques de FMCG dans le monde. Ces clients sont plus susceptibles de rester plus longtemps chez un fournisseur bien intégré, de dépenser plus pour des emballages de qualité supérieure qui se différencient et de dépenser plus pour des services supplémentaires.

{kind=link}

Source : Présentation aux investisseurs et rapport annuel de Smurfit Kappa

Trouver les leaders de l’industrie de l’emballage

Performance du cours des actions

Smurfit Kappa a été le plus performant dans le secteur au cours des cinq dernières années, suivi de Stora Enso (OTCPK:SEOJF), Mondi (OTCPK:MONDF) et Packaging Corporation (PKG) .

Source : Yahoo!Finance

Toutes les entreprises du secteur ont connu une contraction des primes de marché par rapport à la valeur comptable, Smurfit Kappa passant en deuxième position et réduisant l’écart avec le leader actuel – Packaging Corporation.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

L’évolution du ratio P/B est due aux changements du rendement des capitaux propres, qui est le principal facteur affectant les évaluations sur une base transversale.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

Actuellement, Smurfit Kappa est la deuxième action la plus chère en raison de son rendement moyen des capitaux propres supérieur à celui de ses pairs. Bien que cela puisse amener de nombreuses personnes à conclure que l’SKG est chère et qu’il faut donc l’éviter, dans ce cas, il vaut la peine de payer pour la qualité.

Facteurs de rendement des capitaux propres

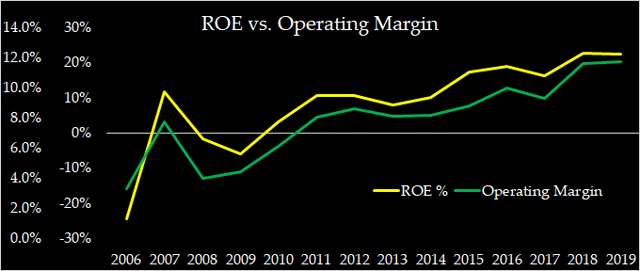

Smurfit Kappa a augmenté son ROE de 18,2% en 2015 à 22,5% en 2019 grâce à

- une meilleure rentabilité

- maintenir une rotation constante des actifs, en dépit de l’échelle plus importante

Comme nous pouvons le voir ci-dessous, la SKG a considérablement accru sa rentabilité d’exploitation au cours de cette période, aux côtés de Mondi et de Packaging Corporation. Toutefois, la rotation des actifs de Mondi s’est détériorée au cours de la période, tandis que celle de Packaging Corporation et de SKG est restée stable, ce qui explique que les deux entreprises sont aujourd’hui les plus chères du segment.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

Enfin, l’évolution de l’effet de levier a également affecté les résultats du RCP au cours de la période. La meilleure rentabilité de SKG a permis à l’entreprise de réduire son endettement sans sacrifier les rendements. On ne peut pas en dire autant du principal concurrent de SKG, International Paper (IP), qui a connu une forte réduction de son RCP, qui est passé de 21 % en 2015 à 16 % en 2019, en raison de l’importante réduction de son endettement.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

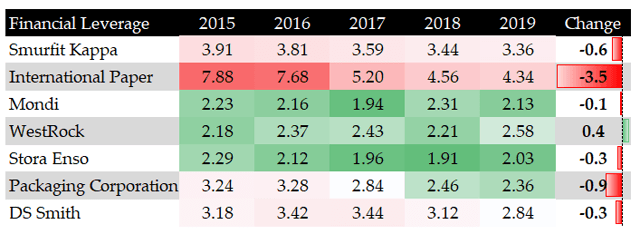

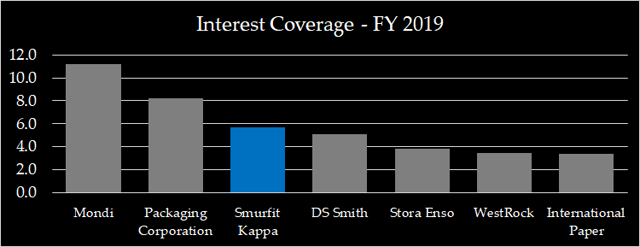

Il est important de maintenir une rentabilité plus élevée car cela permet également aux entreprises de fonctionner en utilisant un effet de levier plus important. En raison de ses marges élevées, SKG a l’un des taux de couverture des intérêts les plus élevés du groupe de référence, ce qui lui permet d’avoir un ratio d’endettement élevé, tandis que son principal concurrent américain – International Paper – serait obligé de réduire encore son endettement au cours des prochaines années.

Mondi et Packaging Corporation, en revanche, pourraient améliorer leurs rendements sans sacrifier leur santé financière en recourant davantage à l’effet de levier.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

Se concentrer sur les dirigeants

Sur la base de tout cela, il y a trois entreprises qui sont en tête du secteur en termes de rendement du capital : Smurfit Kappa, Mondi et Packaging Corporation. Toutes trois ont une rentabilité et une efficacité des actifs de premier plan et pourraient soutenir des niveaux d’endettement plus élevés que les autres.

Dans chacune des deux sections ci-dessous, j’expliquerai deux des avantages concurrentiels de Smurfit Kappa par rapport à ses pairs et pourquoi je considère que son modèle d’entreprise est supérieur à celui des deux autres dirigeants.

La différenciation par l’innovation

Comme nous l’avons vu plus haut, la rentabilité élevée de Smurfit Kappa a été le principal facteur à l’origine de la hausse du rendement des capitaux propres et de la prime de suivi de la capitalisation boursière par rapport à la valeur comptable. Cela est vrai à la fois sur une base transversale et chronologique.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

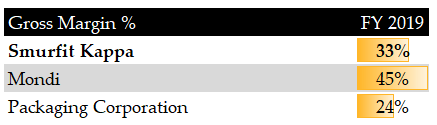

Dans le cas de la SKG, cette amélioration de la rentabilité s’est faite grâce à des marges brutes plus élevées ou en remontant la chaîne de valeur ajoutée. La marge brute est passée de 28 % en 2006 à 33 % en 2019, tandis que les coûts administratifs et de distribution sont restés relativement stables en pourcentage des recettes.

Source : calculs de l’auteur basés sur les données des rapports annuels de Smurfit Kappa

Par rapport à ses pairs, Smurfit Kappa est la société qui a le plus amélioré sa marge brute, suivie une fois de plus par Mondi et Packaging Corporation.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

La rentabilité brute est le domaine dans lequel SKG et Mondi sont de loin supérieurs à Packaging Corporation. Grâce à l’innovation, ils offrent des produits à plus forte valeur ajoutée et à un prix plus élevé. En outre, des produits plus innovants et des services d’optimisation et de conception connexes permettent aux entreprises d’attirer les marques les plus importantes et les plus connues de produits de grande consommation et de commerce électronique. Des clients tels que Procter & Gamble, Colgate-Palmolive ou Mondelez sont plus disposés à payer pour des emballages en papier de qualité supérieure afin de réduire leur empreinte écologique et d’améliorer la perception des clients. En outre, ils sont plus disposés à payer pour des services de suivi qui les aident à augmenter les volumes de vente ou à réduire les coûts d’approvisionnement.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

L’innovation est un domaine dans lequel Smurfit Kappa excelle. L’entreprise s’est concentrée sur de nouvelles solutions d’emballage en papier, ce qui a permis à ses produits de grimper dans l’échelle de la valeur ajoutée, créant ainsi un avantage concurrentiel important.

Chez Smurfit Kappa, l’innovation et la durabilité sont dans notre ADN. Chaque année, entre 25 et 30 % de notre activité consiste en une nouvelle boîte conçue ou imprimée pour les clients nouveaux ou existants.

Source : Transcription de la conférence téléphonique sur les revenus de Smurfit Kappa

Source : Présentation de Smurfit Kappa aux investisseurs

Les produits d’emballage en papier très innovants permettent aux clients de Smurfit Kappa d’améliorer considérablement la perception de leurs marques. Selon une étude menée par Smurfit Kappa auprès de 7 350 consommateurs, l’utilisation d’emballages à base de papier permet d’obtenir les résultats suivants

Source : Présentation de Smurfit Kappa aux investisseurs

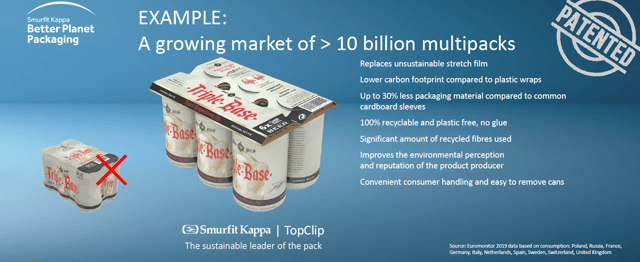

Les brevets Bag-in-Box en sont un exemple, car Smurfit Kappa est l’un des rares fournisseurs d’un système d’emballage Bag-in-Box® complet.

Source : Présentation de Smurfit Kappa aux investisseurs

En plus de ses solutions d’emballage innovantes, Smurfit Kappa fournit également des services à valeur ajoutée qui sont essentiels pour fidéliser les gros clients et augmenter les marges.

Nous sommes le partenaire à valeur ajoutée. Smurfit Kappa est un pionnier dans le développement de technologies telles que ShelfSmartune innovation qui a stratégiquement prouvé qu’elle augmentait les ventes pour nos clients avec environ 123 000 vues en magasin dans notre visionneuse de rayon. En outre, dans le cas de SupplySmartqui contient plus de 72 000 chaînes d’approvisionnement dans notre système, nous permettons à nos clients de réduire les coûts de leur chaîne d’approvisionnement au-delà de la boîte en carton ondulé sur la base d’un simple coût par unité.

Source : Transcription de la conférence téléphonique sur les revenus de Smurfit Kappa

Les initiatives ShelfSmart et SupplySmart distinguent la marque Smurfit Kappa de ses pairs en aidant les clients à augmenter les volumes de vente et à réduire les coûts respectivement. Le service ShelfSmart combine une expertise en marketing avec une vaste base de données de rayons de détail pour analyser et comparer les performances de différents modèles d’emballage. Le service intègre également des outils de suivi visuel pour fournir une évaluation en temps réel des nouvelles solutions d’emballage. D’autre part, SupplySmart s’appuie sur l’expérience de l’entreprise en matière d’emballage et aide les clients à réduire les coûts logistiques, à diminuer les coûts d’emballage et à rationaliser la production et simplifier les chaînes d’approvisionnement. Enfin, l’entreprise a également lancé le service eSmart qui est orienté vers le secteur du commerce électronique et qui résout un large éventail de problèmes liés aux chaînes d’emballage, aux chaînes d’approvisionnement et à l’expérience des clients.

Ces trois lignes de services reposent largement sur l’innovation et les nouvelles technologies, mais la raison pour laquelle elles sont si difficiles à reproduire par les pairs est l’expérience. La longue expérience de Smurfit Kappa avec toutes les grandes entreprises mondiales de produits de grande consommation et de commerce électronique lui donne un avantage sur ses concurrents. En parcourant le site web de l’entreprise et les ressources en ligne, nous avons pu voir une longue liste de clients de premier ordre – Procter and Gamble, Unilever, Mondelez, Colgate-Palmolive, Mars, Danone, Coca-Cola, Heineken, AB InBev, Carlsberg, Nestle, Henkel, BASF, Pepsico, Philips, eBay et un large éventail de jeunes entreprises plus petites.

Source : smurfitkappa.com

Nous avons développé un réseau de quatre centres d’expérience à travers les Amériques. Ces centres d’expérience positionnent véritablement Smurfit Kappa dans une classe différente sur notre marché, nous tirons parti du savoir-faire que nous avons développé pour offrir à nos clients non seulement quelque chose de différent, mais quelque chose qui leur apporte une réelle valeur.

Source : Transcription de la conférence téléphonique sur les revenus de Smurfit Kappa

Des années d’innovation dans la conception de solutions d’emballage écologiques, associées à des lignes de service de pointe basées sur des années d’expérience avec les plus grandes marques mondiales, fournissent un avantage concurrentiel unique et très difficile à reproduire. D’autre part, la grande empreinte internationale et l’échelle de Smurfit Kappa lui permettent de tirer pleinement parti de cette tendance et de fidéliser sa clientèle.

L’efficacité compte

L’emballage étant une activité très localisée, il est essentiel que les actifs soient stratégiquement positionnés à proximité des sites de fabrication des clients. Les actifs bien positionnés et compétitifs de Smurfit Kappa ont été cités comme l’une des principales raisons de l’offre d’acquisition faite par International Paper en 2018.

Source : Proposition révisée d’acquisition de Smurfit Kappa par International Paper Company – Diaporama

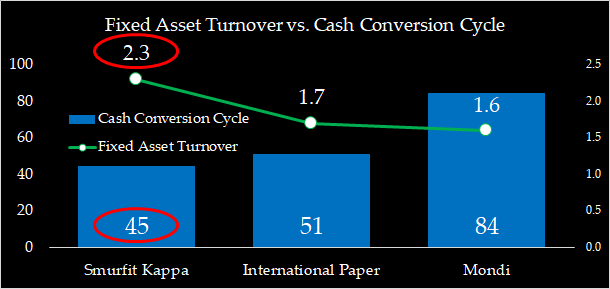

Smurfit Kappa a une meilleure rotation des actifs immobilisés et une meilleure efficacité du fonds de roulement que son homologue étranger – International Paper – et que ses concurrents européens – Mondi – qui sont les plus comparables.

Source : calculs de l’auteur basés sur les données des rapports annuels et de morningstar.com

Malgré sa plus grande échelle, l’efficacité du fonds de roulement d’International Paper est inférieure à celle de SKG, tandis que Mondi est bien inférieure aux deux.

La PI lutte également pour atteindre la rentabilité en dehors des États-Unis dans son activité d’emballage industriel. En revanche, la rentabilité de Smurfit Kappa ne diffère pas sensiblement entre ses deux segments géographiques. Même si les données ne permettent de comparer que l’EBITDA de SKG au bénéfice d’exploitation de IP, la comparaison se fait ici à l’intérieur des régions de l’entreprise.

Source : calculs de l’auteur basés sur les données des rapports annuels

Mondi est la seule entreprise qui se rapproche de la SKG en termes de rendement du capital, ce qui présente deux inconvénients majeurs :

- elle est très peu présente en dehors de l’Europe, ce qui la désavantage pour gagner de gros clients mondiaux ;

- elle dispose d’un portefeuille de produits beaucoup plus large qui comprend également des emballages en plastique ; bien que cela lui permette de prendre des parts de marché dans des segments de produits à forte marge, il en résulte une efficacité beaucoup plus faible du fonds de roulement et des immobilisations ;

En rationalisant son portefeuille de produits et en ayant la plus grande échelle tant en Europe qu’en Amérique, SKG a atteint une efficacité de fonds de roulement et d’actifs immobilisés à la pointe de l’industrie. L’entreprise a évité les acquisitions à grande échelle et s’est concentrée sur la croissance organique et les petites acquisitions d’installations de production individuelles. Bien que la croissance du chiffre d’affaires n’ait pas été aussi impressionnante que celle des autres entreprises du même secteur, cette stratégie a permis à l’entreprise de croître plus régulièrement sans sacrifier le rendement du capital.

Enfin, la rentabilité tirée de l’innovation, combinée à de faibles besoins en fonds de roulement, a permis à la SKG d’augmenter les dépenses d’investissement dans les projets de croissance organique (plus élevées que les dépenses de D&A au cours des cinq dernières années), tout en maintenant un niveau élevé de cash-flow libre.

Source : calculs de l’auteur basés sur les données des rapports annuels

Conclusion

Smurfit Kappa est un pur jeu dans le domaine du papier et des emballages en papier. L’entreprise utilise de grandes quantités de papier recyclé dans ses activités et s’est engagée à réduire la pollution par le plastique et les émissions de CO2. Elle s’adresse donc aux investisseurs qui mettent également l’accent sur les mesures ESG.

La SKG est l’une des entreprises les plus innovantes du secteur. Elle concentre ses efforts de R&D à la fois sur des solutions d’emballage innovantes, telles que le Bag-in-box, et sur des services de conseil pour l’optimisation des rayons et de la chaîne d’approvisionnement. Les solutions d’emballage en papier innovantes permettent d’augmenter les ventes des clients grâce à une meilleure image de marque, tandis que l’optimisation de la chaîne d’approvisionnement séduit les grands clients mondiaux.

Smurfit Kappa a une réputation exceptionnelle de relations durables avec les plus grandes marques mondiales de FMCG et de commerce électronique, ce qui a déterminé le succès de ses nouveaux services. Cela a créé un avantage concurrentiel presque impossible à reproduire et entraînera un rendement du capital supérieur à la moyenne de ses pairs dans un avenir prévisible.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position longue sur SMFTF au cours des 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Veuillez faire vos propres vérifications et consulter votre conseiller financier, si vous en avez un, avant de prendre toute décision d’investissement. L’auteur n’agit pas en qualité de conseiller en investissement. Les opinions de l’auteur exprimées ici ne concernent que certains aspects de l’investissement potentiel dans les titres des sociétés mentionnées et ne peuvent se substituer à une analyse complète de l’investissement. L’auteur recommande aux investisseurs potentiels et existants d’effectuer leurs propres recherches approfondies en matière d’investissement, y compris un examen détaillé des documents déposés par les sociétés auprès de la SEC. Toute opinion ou estimation constitue le meilleur jugement de l’auteur à la date de publication, et est susceptible d’être modifiée sans préavis.

Note de la rédaction : Cet article traite d’un ou plusieurs titres qui ne sont pas négociés sur une grande bourse américaine. Veuillez prendre connaissance des risques associés à ces titres.