, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Un certain nombre de personnes m’ont demandé comment créer une position courte en bourse sur un compte de retraite, non éligible à l’utilisation de la marge. Si vous ne possédez pas de compte de courtage ordinaire imposable, avec utilisation de la marge, vous ne pouvez généralement pas emprunter/couper à découvert des actions individuelles, mon mode de fonctionnement préféré. L’alternative la moins coûteuse et la plus efficace pour les IRA est peut-être d’acheter le ProShares Short S&P 500 ETF (SH). Bien qu’il ne constitue pas une couverture parfaite contre les baisses du marché boursier américain, il fait généralement un travail décent sur des périodes de 6 à 12 mois en évoluant à l’inverse du S&P 500. Si vous êtes à la baisse sur le marché, ou si vous êtes nerveux face au ralentissement de la pandémie, vous pouvez couvrir les positions longues individuelles contre une baisse potentielle du marché en ajoutant à votre portefeuille des actions à découvert du S&P 500.

Pour générer une mise à la baisse sur le S&P 500, la société de gestion conclut des contrats à terme et des accords d’échange avec les grandes banques. En réalité, vous payez le taux de dividende en vigueur du S&P 500, certains frais de gestion pour les opérations quotidiennes de la fiducie et le coût d’intérêt net (prime/décote sur les contrats à terme) pour emprunter l’exposition et obtenir les taux d’épargne en espèces payés pour exécuter la position. La « décroissance temporelle » d’aujourd’hui ou les frais de maintien pour générer la position courte, au total, je l’estime à un taux annuel de 4 %, un peu plus élevé que la normale. Bien entendu, cela suppose un marché boursier stable et que toutes les variables restent inchangées pendant un an, ce qui n’est pas le cas.

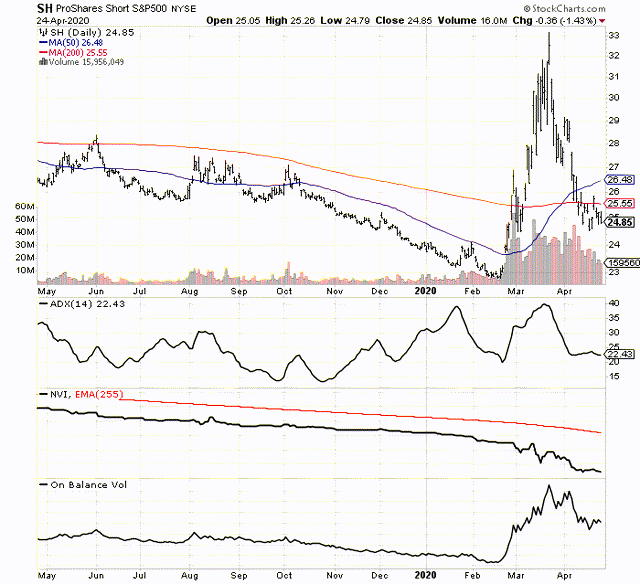

SH est très liquide avec une capitalisation de 3 milliards de dollars. Les frais de gestion annuels sont de 0,9 %, et l’ETF a versé un peu plus de 1 % pour un rendement en dividendes.

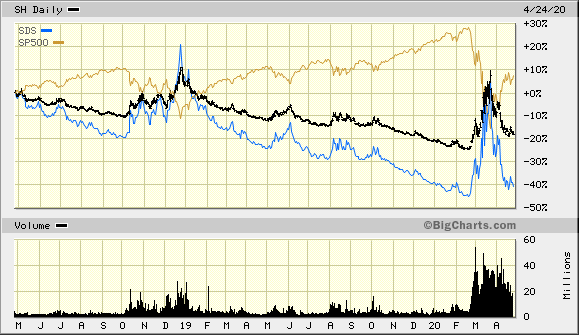

J’en tire quelques exemples, notamment les fluctuations du prix du produit Short S&P 500 par rapport aux variations réelles de l’indice, plus le ProShares UltraShort S&P 500 ETF (SDS). De nombreux investisseurs utilisent le produit à effet de levier 2x ultra pour une exposition accrue, en utilisant moins de capital au départ. Toutefois, les coûts plus élevés et les taux de capitalisation quotidiens moins attrayants en période de volatilité du marché vont à l’encontre de vos objectifs. J’ai négocié des SDS à de nombreuses reprises au fil des ans, et j’ai perdu des capitaux de taille décente en le faisant, avec un pourcentage de gain rentable inférieur à 25 % des transactions. Sur les graphiques de prix ci-dessous, j’utilise des périodes allant de 1 mois à 2 ans.

J’en tire quelques exemples, notamment les fluctuations du prix du produit Short S&P 500 par rapport aux variations réelles de l’indice, plus le ProShares UltraShort S&P 500 ETF (SDS). De nombreux investisseurs utilisent le produit à effet de levier 2x ultra pour une exposition accrue, en utilisant moins de capital au départ. Toutefois, les coûts plus élevés et les taux de capitalisation quotidiens moins attrayants en période de volatilité du marché vont à l’encontre de vos objectifs. J’ai négocié des SDS à de nombreuses reprises au fil des ans, et j’ai perdu des capitaux de taille décente en le faisant, avec un pourcentage de gain rentable inférieur à 25 % des transactions. Sur les graphiques de prix ci-dessous, j’utilise des périodes allant de 1 mois à 2 ans.

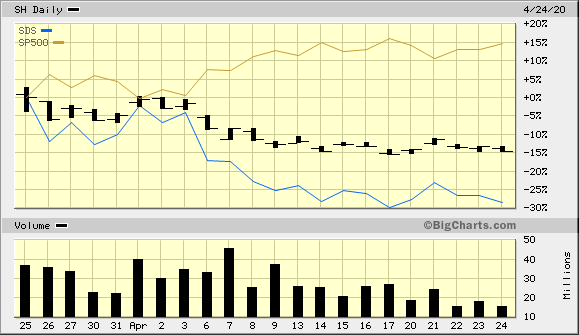

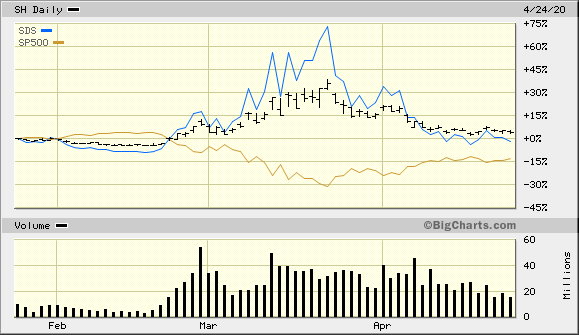

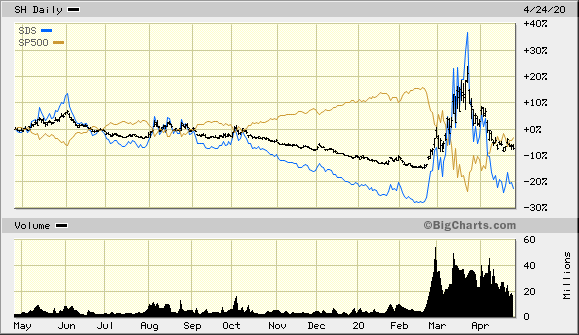

Remarquez que sur l’échelle de temps d’un mois, la hausse de près de +15% du S&P 500 est imitée presque exactement avec une baisse opposée de -15% par le Short S&P 500 ETF. Néanmoins, sur des périodes plus longues que des jours et des semaines, la décroissance temporelle, l’effet de rééquilibrage négatif et les dépenses d’exploitation prennent le dessus. Lorsque vous arrivez à la période de détention de deux ans, la hausse de +8% du prix du S&P 500, plutôt +12% en incluant les dividendes, équivaut à une perte de position de -18%, -16% avec les dividendes. Au lieu de doubler vos pertes comme on pouvait s’y attendre, le SDS a chuté de -41 %, en fonction des dépenses supplémentaires nécessaires pour créer une exposition 2x et des fluctuations sauvages du marché qui nuisent à la composante de rééquilibrage mathématique quotidien.

Remarquez que sur l’échelle de temps d’un mois, la hausse de près de +15% du S&P 500 est imitée presque exactement avec une baisse opposée de -15% par le Short S&P 500 ETF. Néanmoins, sur des périodes plus longues que des jours et des semaines, la décroissance temporelle, l’effet de rééquilibrage négatif et les dépenses d’exploitation prennent le dessus. Lorsque vous arrivez à la période de détention de deux ans, la hausse de +8% du prix du S&P 500, plutôt +12% en incluant les dividendes, équivaut à une perte de position de -18%, -16% avec les dividendes. Au lieu de doubler vos pertes comme on pouvait s’y attendre, le SDS a chuté de -41 %, en fonction des dépenses supplémentaires nécessaires pour créer une exposition 2x et des fluctuations sauvages du marché qui nuisent à la composante de rééquilibrage mathématique quotidien.

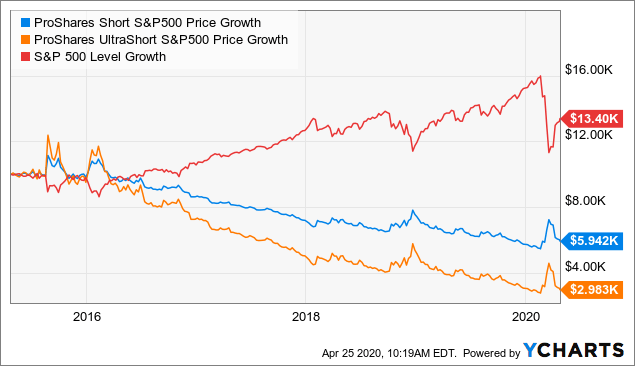

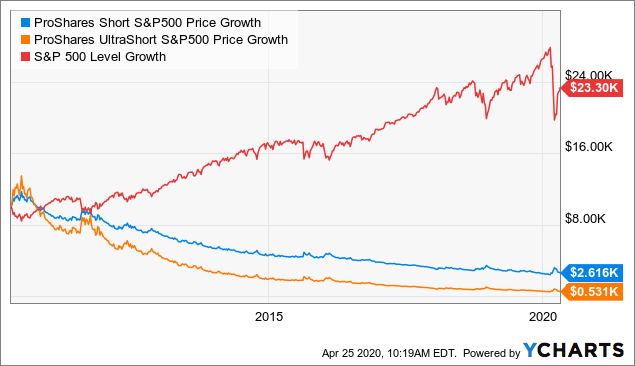

En tant qu’investissements autonomes, les périodes de détention prolongées se sont avérées complètement catastrophiques si vous aviez acheté les ETF à découvert il y a cinq ou dix ans et oublié vos positions pendant une phase de marché haussier. Regardez la destruction de capital à long terme de 10 000 dollars investis dans chacun des fonds ci-dessous, et rappelez-vous que la ligne du S&P 500 serait encore plus élevée avec environ 2 % de dividendes annuels inclus.

Alors, pourquoi un investisseur dans un compte de retraite voudrait-il une exposition au S&P 500 à court terme ? À savoir, pour se protéger ou parier sur les fortes baisses du marché qui reprendront en 2020.

Alors, pourquoi un investisseur dans un compte de retraite voudrait-il une exposition au S&P 500 à court terme ? À savoir, pour se protéger ou parier sur les fortes baisses du marché qui reprendront en 2020.

J’ai écrit un blog il y a quelques jours pour expliquer mes inquiétudes : un marché baissier prolongé ne peut être exclu. Les actions restent très chères par rapport au PIB et aux ventes des entreprises du S&P 500. On peut dire que le marché d’avril est tout aussi cher que le pic de février, puisqu’une baisse de 15 % du S&P 500 correspond à une chute de 10 à 15 % du PIB et des ventes des entreprises au cours de l’année 2020, en raison de l’arrêt économique dû au coronavirus. Lorsque l’on sait que la situation de pandémie pourrait facilement avoir une influence négative sur l’économie pendant encore 12 à 18 mois, et que les chances de voir apparaître de nouveaux cygne noirs cette année sont identiques ou supérieures à celles de janvier, les investisseurs peuvent encore être confrontés à une nouvelle baisse de 20 à 50 % du prix des actions jusqu’en 2021.

Plan d’échange

Je pense qu’il est prudent d’envisager maintenant des niveaux de trésorerie plus élevés et l’utilisation de couvertures courtes pour protéger les portefeuilles contre la reprise des tendances baissières du marché. Le rebond des actions américaines en mars-avril a été rapide, ce qui a redonné confiance aux investisseurs et leur a permis de constater que les pires effets de la récession due au coronavirus sont passés. Et si l’impact économique ne faisait que commencer et que le niveau d’endettement record des États-Unis par rapport à la baisse actuelle de la richesse/des revenus constituait un obstacle trop important ? Les actions des entreprises dont les résultats stagnent ou chutent jusqu’en 2021 ont à peine été évaluées, au moment où nous écrivons ces lignes. C’est peut-être le moment idéal pour protéger vos économies de retraite, avant qu’une autre grande vague de vente ne frappe les actions américaines.

En plaçant 10 à 20 % de votre IRA dans des ETF inversés de base comme le produit ProShares Short S&P 500, vous réduisez efficacement votre exposition à un retrait d’actions, tout en vous permettant de rester investi dans vos titres individuels préférés. En prenant un exemple de 20 %, vous pouvez rapidement réduire votre exposition nette à la direction du marché de 100 % de positions longues à 60 % (en vendant 20 % de vos positions longues pour acheter une position SH de 20 %). Que se passerait-il si le S&P 500 baissait de 50 % en 2020-21, ramenant les valorisations à la « moyenne sur 50 ans » de la capitalisation boursière globale par rapport au PIB et aux ventes des entreprises ? Dans ce scénario, vous pourriez économiser jusqu’à 20 % de la valeur de votre portefeuille, tout en étant en mesure de participer aux hausses des marchés boursiers, bien qu’avec une exposition légèrement moins haussière. Quoi qu’il en soit, c’est une idée commerciale à méditer/rechercher si vous voulez réduire le profil de risque de votre IRA et mieux dormir la nuit.

Vous voulez en savoir plus ? Cliquez sur le bouton « Suivre » en haut de cet article pour recevoir les prochains messages des auteurs.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Ce document est rédigé à titre d’information uniquement. Toutes les opinions qui y sont exprimées ne sont pas des recommandations d’investissement et ne doivent pas être prises en compte dans les décisions d’investissement. L’auteur n’agit pas en qualité de conseiller en investissement et n’est pas un conseiller en investissement enregistré. L’auteur recommande aux investisseurs de consulter un conseiller en investissement qualifié avant d’effectuer toute transaction. Cet article n’est pas un rapport de recherche en matière d’investissement, mais une opinion rédigée à un moment donné. Les opinions de l’auteur exprimées ici ne concernent qu’un petit échantillon des données relatives à un investissement dans les titres mentionnés. Toute analyse présentée est basée sur des informations incomplètes, et est limitée dans sa portée et sa précision. Les informations et les données contenues dans cet article proviennent de sources considérées comme fiables, mais leur exactitude et leur exhaustivité ne sont pas garanties. Toutes les opinions, estimations et conclusions sont basées sur le meilleur jugement de l’auteur au moment de la publication et sont susceptibles d’être modifiées sans préavis. Les performances passées ne garantissent pas les rendements futurs.