, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Introduction

L’année dernière, United Technologies et Raytheon ont annoncé qu’ils allaient fusionner leurs activités. Cette fusion comprend la scission d’Otis Worldwide Corporation (OTIS) et de Carrier Global Corporation (CARR). La société fusionnée s’appelle Raytheon Technologies (RTX), et je l’analyserai dans cet article.

De nombreuses recherches montrent que les entreprises dérivées obtiennent de meilleurs résultats. Les investisseurs qui recherchent des rendements totaux élevés à court ou moyen terme devraient donc s’intéresser à Carrier et Otis. Personnellement, je recherche généralement des entreprises plus diversifiées, c’est pourquoi je me concentre sur Raytheon Technologies. Je manque d’exposition au secteur industriel, et cette entreprise peut m’aider à combler ce manque.

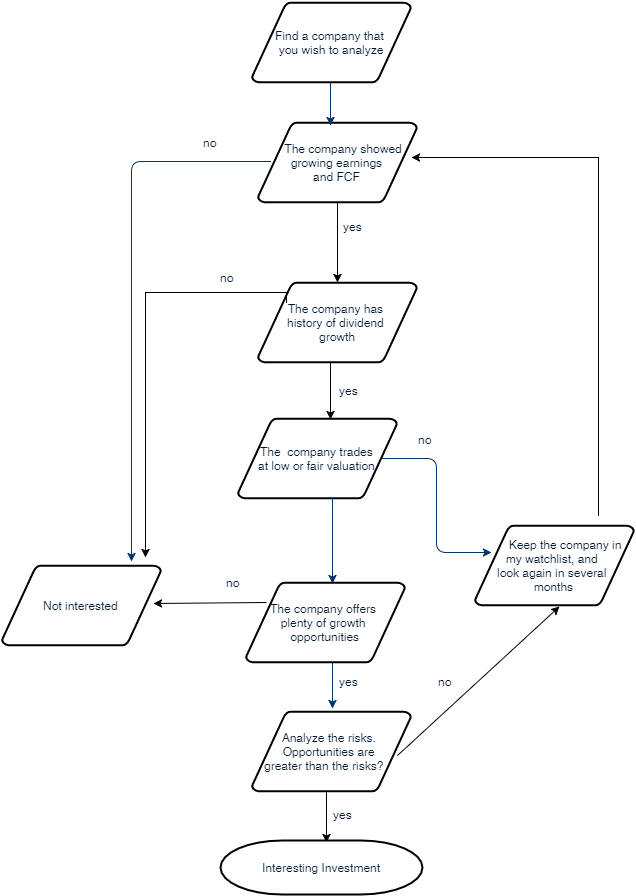

J’ai vendu mes parts dans la société dans le passé, et c’était une erreur. Je vais maintenant la corriger tout en profitant du recul du marché. J’analyserai la société du point de vue de ses fondamentaux, de son évaluation, des opportunités et des risques. J’utiliserai le graphique ci-dessous pour mon analyse, car j’essaie de démontrer le bien-fondé de Raytheon Technologies.

(Graphique réalisé par l’auteur)

Selon Seeking Alpha :

Raytheon Technologies Corporation, une société d’aérospatiale et de défense, fournit des systèmes et des services avancés à des clients commerciaux, militaires et gouvernementaux du monde entier. Elle opère à travers quatre segments : Collins Aerospace Systems, Pratt & Whitney, Raytheon Intelligence & Space, et Raytheon Missiles & Defense.

(Source : Raytheon Technologies)

Principes fondamentaux

Les fondamentaux sont délicats. Habituellement, nous nous appuyons sur les tendances passées et les perspectives de croissance pour analyser la croissance future. Cependant, comme il s’agit d’une nouvelle entreprise, nos hypothèses peuvent ne pas être fondées sur les tendances passées. En outre, l’environnement commercial actuel n’est pas très confortable pour les entreprises du secteur, en particulier celles qui dépendent de l’aviation civile. Les revenus pro-forma pour 2019 s’élevaient à 74 milliards de dollars, et la société prévoit un taux de croissance moyen à un chiffre. Je pense que c’est réalisable à moyen et long terme, mais je suis un peu plus sceptique quant au court terme.

Le bénéfice par action diminuera en 2020 en raison de la scission d’Otis et de Carrier. En outre, les attentes devraient être moins élevées en raison des défis posés par le coronavirus. Le BPA de United Technologies était proche de 5 dollars, et les prévisions de Raytheon Technologies pour 2020 sont d’environ 4 dollars, ce qui devrait expliquer la crise. Je serai encore plus prudent à 3,8 dollars par action car je pense que d’autres révisions suivront à mesure que les entreprises publieront des rapports trimestriels.

Le dividende n’est pas encore connu. La nouvelle société n’a pas encore déclaré le paiement de dividendes. Cependant, Raytheon et United Technologies ont versé un dividende croissant pendant des décennies. Mon hypothèse est que nous pouvons compter sur un dividende dans ce cas également. Si la société verse 50 % de ses bénéfices, le dividende sera de 1,9 $, et avec un taux de distribution de 25 %, il sera de 0,95 $. Le rendement du dividende implicite sera de 1,5 à 3 %. Je pense que le rendement d’entrée sera plus proche de la barre des 3 %, et si l’entreprise continue à exécuter sur le long terme, elle offrira une croissance du dividende de 5 à 8 %.

En outre, United Technologies et Raytheon avaient tous deux des programmes de rachat agressifs. Je pense qu’à l’heure actuelle, nous ne verrons pas de rachats importants, car les entreprises préserveront leurs liquidités. Toutefois, à long terme, les investisseurs doivent s’attendre à des rachats, et si l’on considère l’histoire des deux sociétés, je pense qu’il y aura une autorisation de rachat.

Évaluation

Le ratio P/E actuel pour mes prévisions pour 2020 est de 17. Je pense que mon estimation est prudente, car d’autres prévisions prévoient un BPA d’environ 4 $ et plus. Même avec cette estimation, la valorisation est décente et les investisseurs devraient l’envisager. Je pense que les deux premières années suivant la fusion seront marquées par un mélange de pression de l’environnement des entreprises et de gains de synergies.

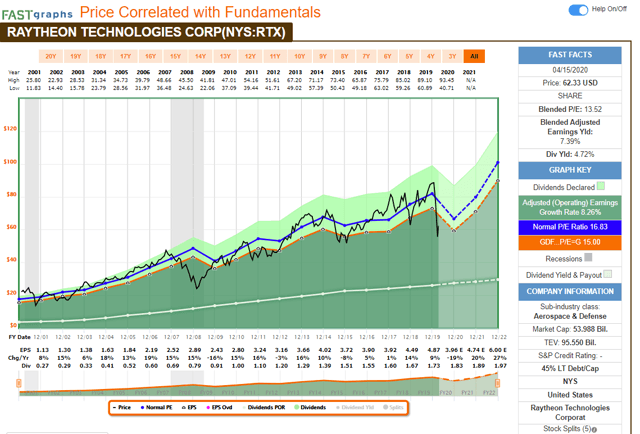

Le graphique ci-dessous, tiré de FAST Graphs, raconte une histoire similaire. Ils donnent une estimation moins prudente du BPA, basée sur les actions des analystes. Dans leur modèle, les actions sont non seulement décemment évaluées mais elles sont également sous-évaluées. En moyenne, en utilisant mon modèle et le leur, le BPA actuel est d’environ 15, ce qui implique un bon point d’entrée, à mon avis. Nous aurons une meilleure compréhension lorsque la société annoncera ses propres perspectives pour 2020 après révision.

(Source : Assurer votre avenir – Graphiques FAST)

La combinaison d’une évaluation décente et de fondamentaux forts potentiels me semble attrayante. Je crois aux deux entreprises qui ont formé ce géant, et je pense qu’elles continueront à soutenir les investisseurs par le versement de dividendes. La combinaison de fondamentaux solides et d’une évaluation décente rend la chose intéressante.

Opportunités

L’entreprise est leader du marché dans tous les segments. Elle a combiné deux entreprises fortes, Raytheon et United Technologies, pour créer un géant de premier plan. L’entreprise bénéficie d’un énorme retard dans les contrats de défense et les contrats civils. Lorsque l’environnement commercial est difficile, je préfère investir dans des entreprises solides qui ont prouvé qu’elles étaient des leaders et des survivants. Les concurrents les plus faibles seront touchés, et cela permettra à RTX de croître encore plus vite à long terme.

En outre, comme mentionné précédemment, les entreprises qui réalisent des essaimages ont tendance à surpasser le marché dans son ensemble. Selon des études, les petites entreprises offriront les meilleurs rendements, tout comme RTX. La raison en est que le niveau d’incertitude est plus élevé en raison du changement et que les investisseurs ne savent pas comment évaluer la valeur de l’entreprise, de sorte qu’ils ont tendance à être plus conservateurs.

La société nous offre, en tant qu’investisseurs potentiels, une marge de sécurité très convenable. La valorisation actuelle et l’énorme retard accumulé permettront à l’entreprise de survivre à la tempête et de revenir plus forte. L’entreprise bénéficie également d’un faible effet de levier par rapport à la situation avant la fusion et, dans l’ensemble, la marge est plus que suffisante et, lorsque l’économie continuera de croître, il y aura une marge d’expansion importante.

Risques

Les trois grands risques ne se situent pas dans les fondamentaux et n’ont pas grand chose à voir avec l’entreprise elle-même. Premièrement, il y a un niveau d’incertitude. Si nous connaissions United Technologies et Raytheon, nous ne connaissons toujours pas Raytheon Technologies. Nous n’avons toujours pas de politique claire en matière de dividendes ou de rachat, et nous n’avons pas d’antécédents en matière de revenus et de bénéfices, donc nous comprenons les synergies.

En outre, nous constatons une baisse de la demande d’aviation, en particulier chez les civils, en raison du coronavirus. Même après que le monde se sera remis sur pied, il faudra peut-être plusieurs années avant que les compagnies qui pourraient être malmenées et endettées décident de commencer par des investissements supplémentaires massifs, et c’est un risque pour la compagnie.

Les dépenses de défense constituent un autre risque. Les pays du monde entier dépensent des billions pour les soins de santé et pour atténuer les coûts des fermetures. Après la crise, les pays devront réduire leurs dépenses discrétionnaires, et de nombreux pays pourraient décider de diminuer les dépenses de défense afin de réduire les déficits à court terme, ce qui pourrait affecter les nouveaux projets.

Conclusions

Raytheon Technologies est une entreprise solide. Je pense que les fondamentaux sont solides et que l’effet à court terme du coronavirus est gérable. En outre, la valorisation actuelle semble attrayante. Je suis du côté des conservateurs et je continue à croire que la valeur est correcte. En outre, la société jouit d’une excellente position sur le marché, ce qui lui permettra de se développer à l’avenir. Les risques sont surtout à court terme, car l’environnement commercial actuel est difficile.

Je vais acheter des actions RTX dans mon portefeuille de croissance des dividendes, et mon résumé du deuxième trimestre en tiendra compte. Je commencerai par une petite position et j’essaierai d’en ajouter au fil du temps. Je pense que pour les raisons mentionnées, RTX sera une action solide produisant des revenus à long terme, et je la trouve attrayante pour le moment.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position longue sur RTX dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.