, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

La course à Les sommets historiques de l’or sont maintenant très proches, mesurés en semaines. Les contrats à terme sur l’or, la chute d’une grande banque d’or et l’action très haussière des prix dans le secteur de l’extraction de l’or sont autant d’indices d’un choc à la hausse imminent des prix de l’or jusqu’à des records en dollars, voire au-delà. L’or est déjà confortablement passé les plus hauts niveaux jamais atteints en francs suisses, euros, yens, renminbis chinois et livres. Le seul retardataire est le dollar américain. Le graphique ci-dessous montre le prix de l’or sur différentes devises depuis les plus hauts de septembre 2011.

Données par YCharts

Données par YCharts

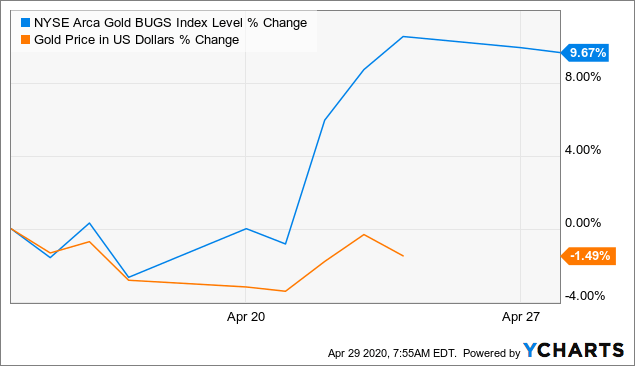

L’or a subi une légère correction depuis le 14 avril, date à laquelle il a atteint un sommet de 1790 dollars, mais je ne pense pas que cela va durer longtemps. Je pense que le prochain mouvement de hausse devrait porter l’or jusqu’à et peut-être au-delà un record absolu à 1 923 dollars. Voici mes raisons.

Action haussière sur les stocks d’or

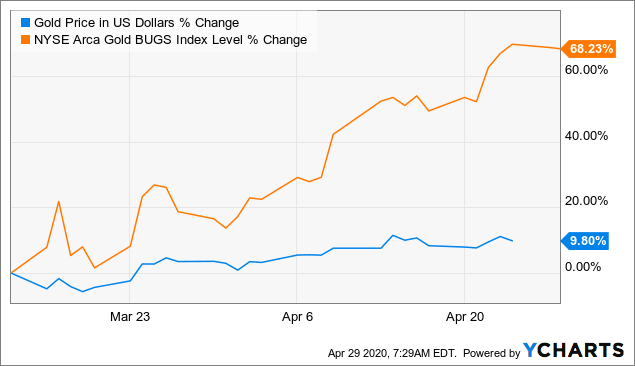

Depuis la capitulation des actions des mines d’or en A la mi-mars, l’espace a explosé de près de 70%. En soi, cela n’est pas si surprenant ni révélateur d’un mouvement imminent de l’or, car les mineurs étaient alors extrêmement sur-vendus et il fallait s’attendre à un rebond. Certains titres miniers sont retombés très près du creux du marché baissier atteint en décembre 2015, tandis que l’or lui-même n’a pas du tout atteint ses plus bas niveaux. Ce qui est plus révélateur d’un mouvement imminent, c’est que malgré la correction mineure de l’or depuis le 14 avril (voir le graphique ci-dessous), les actions de l’or ont continué à se négocier à la hausse de près de 10 %.

Les stocks miniers ont tendance à prédire les mouvements du métal sous-jacent, et cette fois-ci ne sera probablement pas différente.

Les stocks miniers ont tendance à prédire les mouvements du métal sous-jacent, et cette fois-ci ne sera probablement pas différente.

L’effondrement record de l’intérêt public ne parvient pas à entamer l’or

Lorsque des contrats à intérêt ouvert sont conclus sur le COMEX, le prix de l’or a tendance à baisser avec lui. Les banques d’investissement, qui vendent des contrats à terme sur l’or fractionnés par de l’or physique, rachètent ces contrats à profit lorsque le prix de l’or baisse, ce qui provoque la contraction simultanée de l’intérêt ouvert. Voici quelques graphiques qui le montrent clairement. Je les ai déjà montrés auparavant, mais il vaut la peine de les répéter.

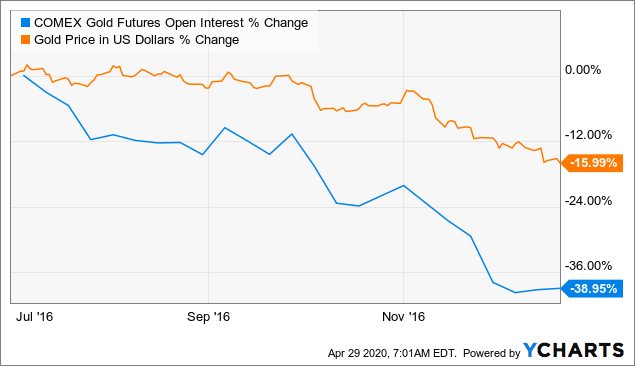

D’abord, l’intérêt ouvert et les prix de l’or pendant la correction d’avril-octobre 2008 que nous pourrions techniquement appeler un marché baissier puisqu’il s’agissait d’une correction de plus de 20 %.

L’intérêt ouvert pour le bleu a baissé d’environ le même montant que le prix de l’or. Même chose pour la baisse qui a commencé entre octobre 2012 et juin 2013.

Le dernier marché haussier de l’or a débuté en décembre 2015. La première étape a été très puissante et a duré jusqu’à mi-juillet 2016. La correction qui a suivi s’est également accompagnée d’une baisse des intérêts en cours, mais l’or a résisté à l’ampleur de cette baisse des intérêts en cours, comme vous pouvez le voir ci-dessous. C’était un signe haussier et cela suggérait que le marché baissier était au plus bas, comme je l’ai déjà souligné.

Mais ce n’est rien par rapport à ce qui se passe actuellement. Regardez ça :

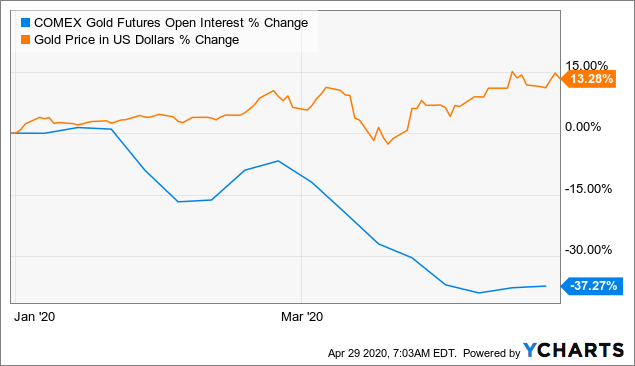

Depuis le début de l’année, l’intérêt ouvert pour les contrats à terme sur l’or s’est effondré de 37 %, comme d’autres chutes qui ont été accompagnées d’une chute du prix de l’or. Mais au lieu de chuter, le prix de l’or a en fait augmenté de plus de 13 %. Une telle situation s’est déjà produite une fois, en 2011, avant que l’or ne s’effondre définitivement en septembre :

Sauf que cette fois, au lieu d’une légère baisse d’environ 16 %, l’intérêt ouvert s’est effondré par rapport à des sommets records et l’or continue de grimper en flèche. Pourquoi l’effondrement record des intérêts en cours ? Une réponse possible :

Sauf que cette fois, au lieu d’une légère baisse d’environ 16 %, l’intérêt ouvert s’est effondré par rapport à des sommets records et l’or continue de grimper en flèche. Pourquoi l’effondrement record des intérêts en cours ? Une réponse possible :

Le teneur de marché des banques d’investissement se replie

La Banque de Nouvelle-Écosse (BNS) est l’un des 12 membres teneurs de marché de la London Bullion Market Association, sur un total de 143. Elle n’y est plus. La banque ferme son bureau de négociation des métaux, le fermant entièrement. Elle ne le vend pas et ne le décharge pas d’une autre manière, mais y met simplement fin. Il sera très intéressant de voir le prochain rapport sur les bénéfices de la banque, le 26 mai, pour connaître l’ampleur des pertes qu’elle a subies sur le marché à terme de l’or ce trimestre. Quelque chose me dit que les pertes seront assez importantes. Sinon, la banque n’abandonnerait pas toute l’opération sans obtenir un centime.

La Banque Scotia n’est pas n’importe quelle banque d’investissement non plus. C’est un faiseur de marché. Comme les banques d’investissement augmentent l’offre de contrats à terme sur l’or, cela signifie que l’offre de contrats sera plus faible qu’elle ne l’est actuellement. Cela devrait faire augmenter le prix du papier d’or. Afin d’inciter l’un des teneurs de marché restants à vendre plus de contrats, les soumissionnaires devront proposer plus de dollars maintenant. De plus, si la Banque Scotia a échoué sur le marché à terme de l’or, d’autres teneurs de marché pourraient bientôt suivre.

On peut mieux comprendre pourquoi la faillite d’une banque d’investissement devrait faire monter le prix de l’or en le comparant à la force du dollar pendant une crise bancaire. Selon Moneyland, les opérations bancaires sur l’or se définissent comme suit :

Comme pour les opérations bancaires en devises, les opérations bancaires sur les lingots sont généralement basées sur un système de réserves fractionnaires. Dans ce système, la monnaie scripturale (comme les soldes de comptes en métaux précieux ou les certificats d’or) est générée par des banques privées à partir d’une quantité beaucoup plus faible de monnaie de base (de l’or physique, dans ce cas). La monnaie scripturale est générée par l’émission de certificats d’or non attribués, l’octroi de prêts libellés en métaux précieux et la création de soldes de comptes en métaux précieux ».

Lorsqu’une banque à charte s’effondre, l’argent comptable disparaît au fur et à mesure que les dépôts sont effacés, tandis que l’argent de base reste inchangé. Le dollar a tendance à prendre de la valeur et les prix à baisser. C’est ce qu’on appelle la déflation. Ainsi, lorsqu’une banque de lingots fait faillite, l’équivalent en or de la monnaie comptable (contrats à terme ou autres dérivés de l’or sur papier) chute, et la monnaie de base (l’or réel) reste inchangée. C’est la déflation de l’or, et le prix de l’or des biens dans les services devrait chuter en conséquence, ou inversement le prix de l’or en dollars devrait augmenter. En d’autres termes, le ratio de levier des réserves fractionnaires du papier par rapport à l’or diminue, ce qui se reflète dans la baisse des intérêts ouverts. Il se pourrait très bien que l’effondrement des intérêts en cours depuis février soit dû, au moins en partie, à la liquidation des opérations de la Banque Scotia. Jamais auparavant il n’y a eu une chute aussi massive des intérêts en cours, et le fait qu’une banque d’investissement spécialisée dans la fabrication de lingots ferme ses portes précisément maintenant n’est probablement pas une coïncidence.

Contrats à terme sur l’or (livraison améliorée)

Cliquez sur le site web du Comex et vous trouverez une toute nouvelle série de contrats sur l’or appelée « Gold (Enhanced Delivery) Futures ». La seule différence est que ces contrats sont livrables en barres d’un kilo, de 100 onces ou de 400 onces, contre seulement 100 onces à New York. C’est essentiellement Londres qui contribue à combler la pénurie de COMEX en mettant à disposition ses barres de bonne livraison de 400 onces pour le règlement du COMEX. Actuellement, la livraison améliorée a un intérêt ouvert pour un seul contrat, donc elle n’est pas encore vraiment active. Mais si nous constatons qu’elle devient active et que les prix augmentent au-delà de ceux des contrats réguliers, cela signifie probablement que les acheteurs veulent être livrés et ne se contentent pas de spéculer pour faire des bénéfices. Ce serait extrêmement haussier pour l’or.

Conclusion

J’ai déjà conseillé d’augmenter l’effet de levier de l’or par le biais de ProShares Ultragold (UGL) le 6 mars dernier. Il est maintenant temps d’ajouter à ces positions. Malgré une profonde correction en à la mi-mars, l’ETF est toujours en activité depuis lors. Il pourrait toujours y avoir une nouvelle vente soudaine à court terme, alors n’y allez pas à fond évidemment et ajoutez une autre tranche en cas de recul important. Quiconque a suivi mon appel à l’achat d’actions aurifères le 17 mars peut simplement transférer une partie de ces bénéfices à l’UGL sans risquer d’obtenir des capitaux supplémentaires.

À l’époque, je déconseillais les actions minières à effet de levier comme (NUGT) ou (JNUG) parce qu’elles étaient trop dangereuses, et c’était une bonne chose aussi, car elles ont été très durement touchées lors de la vente de mars. Mais maintenant, comme ces deux ETF ont réduit leur levier de 3 à 2 fois, de petites positions spéculatives à court terme sur les titres (NUGT) ou (JNUG) pourraient s’avérer très rentables dans les deux prochains mois environ. Mais je ne conserverais ni l’un ni l’autre pendant plus de deux mois et je ne mettrais que ce que je pourrais me permettre de perdre avec ces deux fonds. Mais l’UGL peut être conservé à long terme ici.

Divulgation : Je suis/nous sommes long(e)s UGL. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Je pourrais initier une position longue dans le NUGT au cours des prochaines 72 heures.