, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

À en juger par le marché boursier, les chances d’une remontée de l’inflation sont à la hausse. Les données économiques offrent cependant une vision contradictoire.

Commençons par les actions, la machine à escompter préférée de tous pour deviner l’avenir. L’indice S&P 500, après avoir plongé le mois dernier au rythme le plus rapide des 70 dernières années, est en chute libre après avoir atteint son plus bas niveau le mois dernier. À la clôture de mercredi (29 avril), le déclin du pic au creux a été réduit à une baisse relativement modeste de 13,2 % – moins de la moitié du point le plus profond du dernier retrait : -33,9% le 23 mars.

Au vu du marché, le rebond économique va bientôt commencer et la reprise sera spectaculaire. Ce serait, bien sûr, une excellente nouvelle. Mais le chemin à parcourir pour y parvenir semble encore compliqué, en partie parce que les données américaines sur les coronavirus restent volatiles, ce qui suggère que le moment du pic de cette crise est encore sujet à débat.

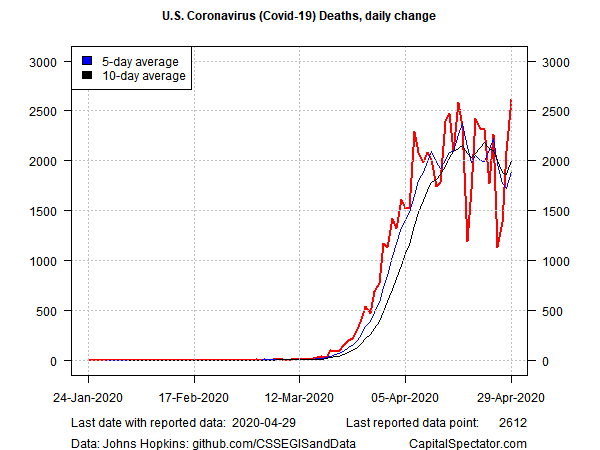

Prenez par exemple la mise à jour de mercredi sur l’évolution quotidienne des nouveaux décès. Selon les chiffres de l’université Johns Hopkins, le nombre de décès aux États-Unis a atteint le 29 avril 2 612 – le plus haut niveau depuis le début de la crise.

Pendant ce temps, l’économie américaine a enregistré son plus fort déclin au premier trimestre de cette année depuis la Grande Récession. La baisse de 4,8 % du PIB a été plus importante que prévu et la plupart des économistes s’attendent à une contraction encore plus importante au deuxième trimestre.

Le déclin spectaculaire de l’activité économique fait planer le spectre de la déflation, ou du moins d’une plus grande dose de désinflation qui réduirait temporairement la pression sur les prix à un niveau proche de zéro. Dans l’annonce de politique monétaire de mercredi, la Réserve fédérale a conseillé « La crise actuelle de la santé publique pèsera lourdement sur l’activité économique, l’emploi et l’inflation à court terme, et fait peser des risques considérables sur les perspectives économiques à moyen terme ».

Tim Duy, économiste et observateur chevronné de la Fed, écrit que le risque de déflation augmentera à mesure que le choc des retombées du coronavirus continuera à se répercuter sur l’économie :

La fermeture d’une grande partie de l’économie a entraîné un effondrement des dépenses et une hausse du chômage. Si l’aide sous forme de prêts à remboursement différé aux petites et moyennes entreprises et d’allocations de chômage améliorées peut contribuer à maintenir le cadre de base du système économique, elle ne résoudra pas le problème fondamental selon lequel l’activité économique a besoin de clients réels. Pas de clients, pas d’entreprises. Pas d’entreprises, pas d’emploi.

Il s’inquiète également du fait que « non seulement la demande s’effondre, mais le rebondissement éventuel de l’activité risque d’être anémique ».

Tout cela s’ajoute à un risque croissant de déflation. La question est de savoir si la Fed, avec le soutien budgétaire du Congrès, peut compenser ce risque par des décisions politiques efficaces ? Peut-être, même si, étant donné la nature sans précédent de la récession et les perspectives floues sur la façon dont la crise se termine, cela laisse plus de questions que de réponses.

Malgré les risques, certains analystes craignent un retour de l’inflation, grâce aux efforts massifs de relance du gouvernement ces dernières semaines. C’est une possibilité… à terme. Mais une forte reprise de la pression sur les prix nécessiterait d’abord un rebondissement économique solide et soutenu. Si vous ne l’avez pas remarqué, ce changement heureux de la tendance macroéconomique n’est nulle part à l’horizon pour le moment.

Il est vrai que certains prévisionnistes voient une forte reprise de l’activité économique pour le troisième trimestre. Peut-être, mais nous devons d’abord passer par la dévastation du deuxième trimestre et il n’est pas clair comment ou si la contraction d’avril à juin va changer les perspectives et modifier les hypothèses économiques.

Dans l’intervalle, le marché du Trésor a récemment réduit ses perspectives d’inflation, sur la base des prévisions implicites via l’écart de rendement des titres nominaux moins indexés sur l’inflation. Les bons du Trésor à cinq ans, par exemple, ont fixé le taux d’inflation en dessous de 1 % pendant des semaines – bien en dessous de l’estimation de plus de 1,5 % qui prévalait fin 2019. Gardez un œil sur ces données pour savoir comment la foule évalue le risque de déflation. Si les prévisions s’effondrent dans les semaines à venir, ce serait un signe inquiétant.

Peut-être qu’une plus grande inquiétude, comme l’observe Trevor Jackson, sont les signes que « la relation entre la masse monétaire et l’inflation s’effondrait », même avant la crise actuelle. Les banquiers centraux, écrit le professeur adjoint d’histoire économique de l’université George Washington, « couraient aussi vite qu’ils pouvaient pour rester au même endroit ». Les économistes (et les The Economist) ont commencé à se demander si l’inflation était terminée ou si elle avait perdu tout son sens ».

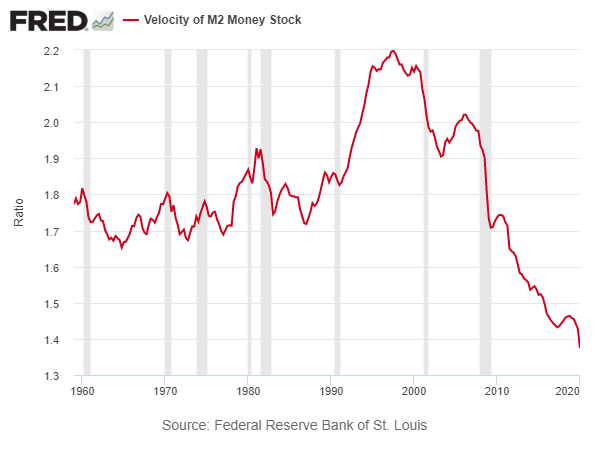

Certains scientifiques déplorables affirment que le pistolet fumant est la tendance à la baisse de la vitesse de l’argent, qui a diminué depuis la récession de 2008-2009 (voir le graphique ci-dessous). Cette mesure de la fréquence à laquelle l’argent change de mains est un élément clé pour décider de la probabilité que l’inflation se réchauffe ou se refroidisse. Selon certains, tant que la vitesse de circulation ne sera pas sortie de sa longue chute, la désinflation/déflation restera la voie de moindre résistance. C’est une vieille histoire, bien sûr. Ce qui est nouveau, c’est de savoir si la récession du coronavirus tue ce qui reste de l’inflation.

Les enjeux sont importants, rappelle le Financial Times, en partie grâce à l’augmentation de la dette au cours de la dernière décennie :

La déflation rendrait encore plus difficile la gestion des dettes élevées des entreprises et des gouvernements, car les paiements d’intérêts restent fixes, mais les salaires, les prix et les paiements d’impôts diminuent tous en termes de liquidités. Tout cela suggère que les investisseurs devraient se préparer à une autre longue période de rendements misérables sur la dette publique – très probablement en dessous de l’inflation ».

Poste original

Note de l’éditeur : Les puces de résumé de cet article ont été choisies par les rédacteurs de Seeking Alpha.