, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

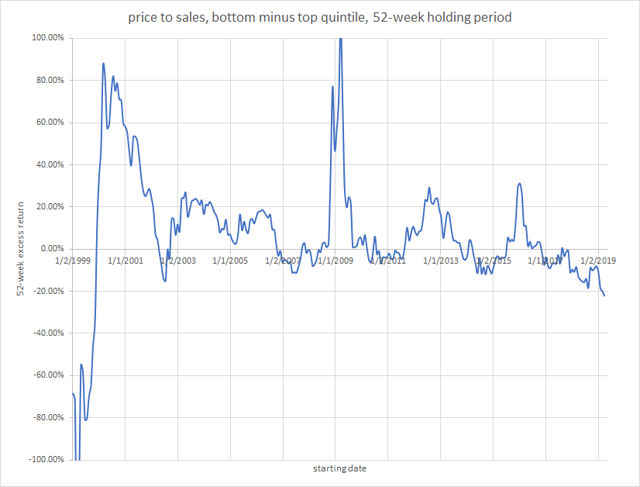

L’inversion du ratio prix/ventes

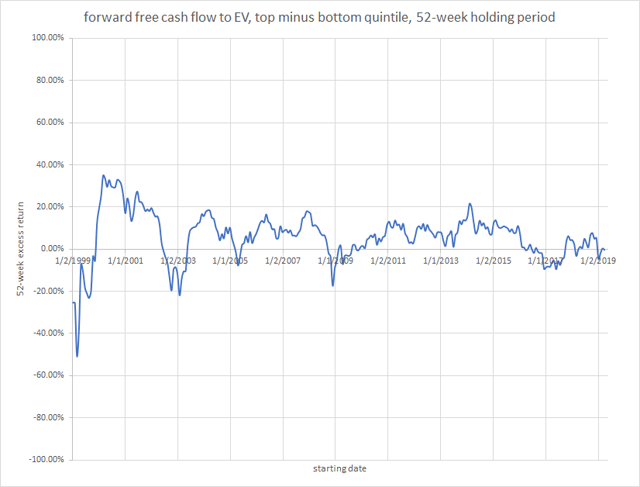

Ces dernières années, les investisseurs ont remarqué ce que nous appelons une « inversion de valeur », qui semble s’aggraver progressivement. Le graphique ci-dessous illustre ce phénomène :

Théoriquement – et normalement – les actions dont le rapport prix/ventes est faible (actions bon marché) surpassent celles dont le rapport prix/ventes est élevé (actions chères). Comme vous pouvez le voir sur le graphique ci-dessus, tel a été le cas pendant la majeure partie du siècle actuel, et en effet, comme l’a montré James O’Shaughnessy dans Ce qui fonctionne à Wall Streetpour la plus grande partie du XXe siècle également.

Théoriquement – et normalement – les actions dont le rapport prix/ventes est faible (actions bon marché) surpassent celles dont le rapport prix/ventes est élevé (actions chères). Comme vous pouvez le voir sur le graphique ci-dessus, tel a été le cas pendant la majeure partie du siècle actuel, et en effet, comme l’a montré James O’Shaughnessy dans Ce qui fonctionne à Wall Streetpour la plus grande partie du XXe siècle également.

Mais les choses ont commencé à changer en 2014. Entre le 1er janvier 2014 et aujourd’hui, si vous aviez investi dans le quintile inférieur des actions à prix de vente, avec un rééquilibrage mensuel et en ignorant les coûts de transaction, vous auriez perdu 24,08 % de votre argent ; si vous aviez investi dans les actions ayant le plus haut ratio prix de vente pendant cette période, vous auriez fait un bénéfice de 40,23 %. C’est une différence étonnante de 64 points. Il y a déjà eu des périodes d’inversion de valeur, mais je ne pense pas qu’il y en ait jamais eu d’aussi longues et d’aussi graves.

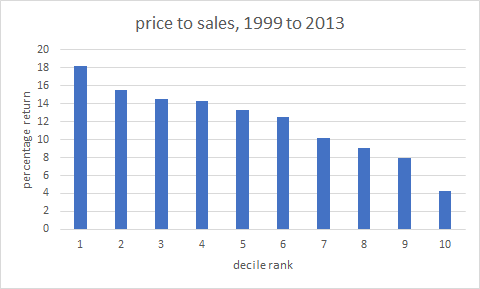

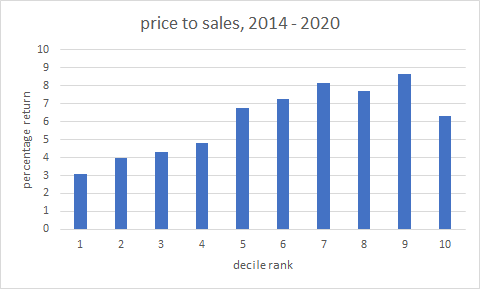

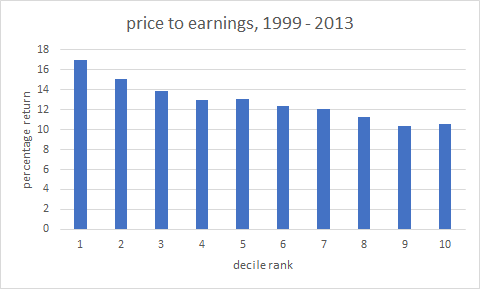

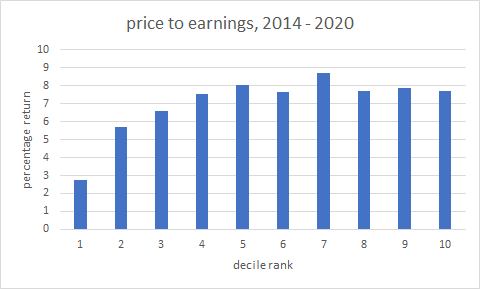

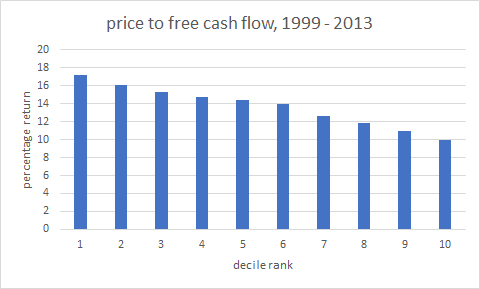

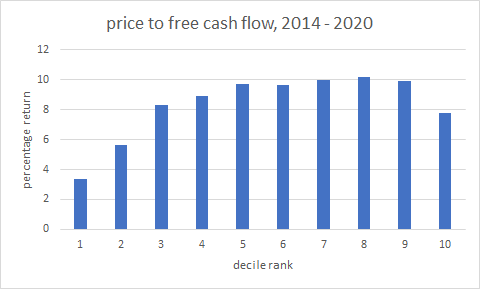

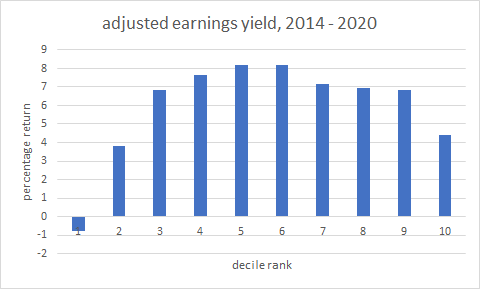

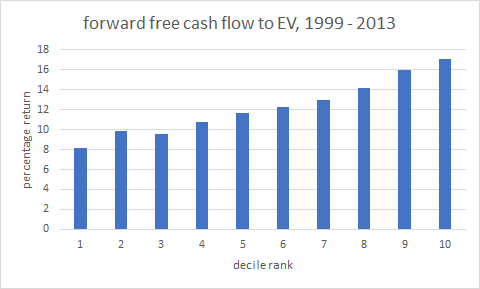

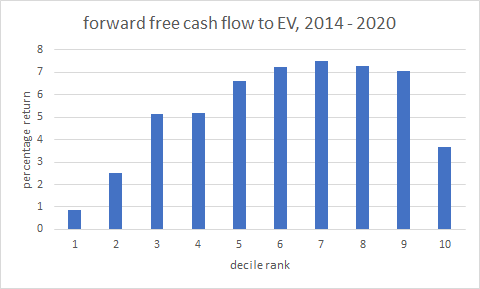

Voici deux diagrammes en barres qui documentent le même phénomène :

Dans cet article, je veux creuser en profondeur et étudier l’ampleur de l’inversion de la valeur depuis 2014, et comment un investisseur intelligent pourrait y faire face à l’avenir.

Dans cet article, je veux creuser en profondeur et étudier l’ampleur de l’inversion de la valeur depuis 2014, et comment un investisseur intelligent pourrait y faire face à l’avenir.

Sauter cette section si vous ne vous souciez pas des détails techniques des mesures que j’utilise

Toutes les données proviennent de Portfolio123.com. J’utilise un univers d’actions dont la capitalisation boursière minimale est de 100 millions de dollars, le volume quotidien médian minimal de 100 000 dollars et le prix minimal de 1,00 dollar ; j’inclus les ADR et les actions canadiennes qui peuvent être négociées aux États-Unis. Lorsque j’utilise des ratios basés sur la valeur des entreprises, j’exclue les actions des secteurs financier et immobilier. Tous les rendements sont basés sur l’investissement dans des quantiles selon le facteur toutes les quatre semaines et la détention pendant cinquante-deux semaines.

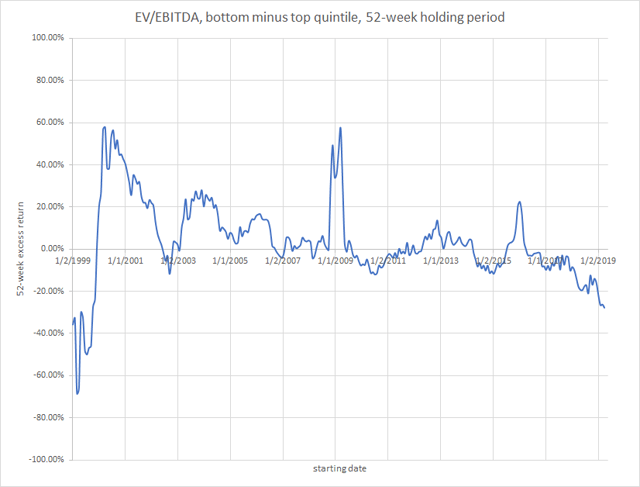

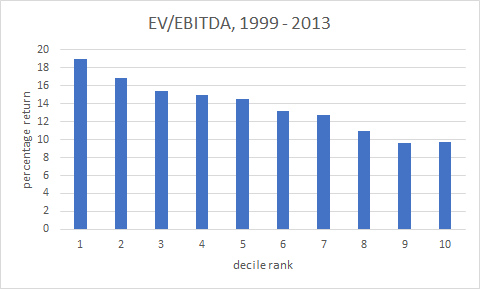

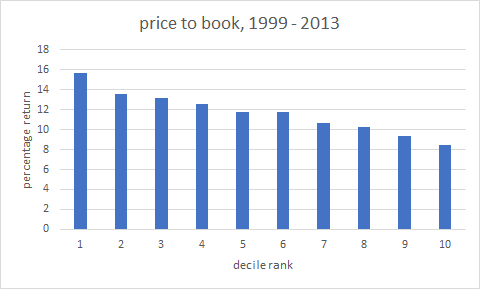

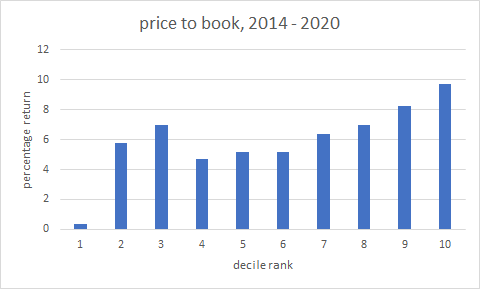

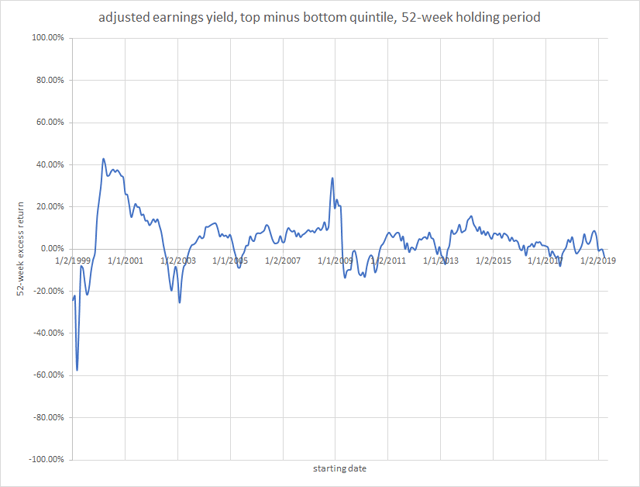

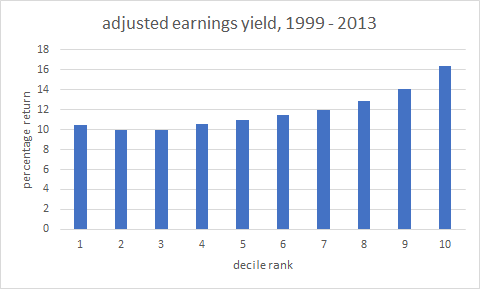

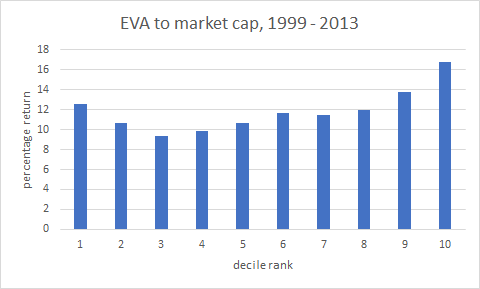

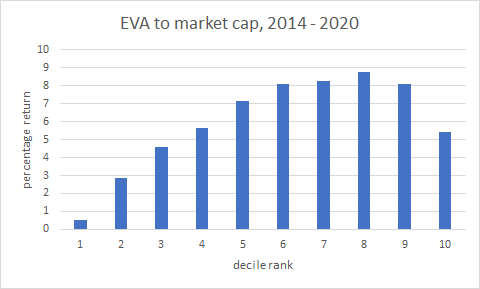

Les graphiques linéaires soustraient le quintile supérieur du bas dans le cas des ratios prix/X et le quintile inférieur du haut dans le cas des ratios de rendement. Les graphiques des déciles en barres sont les moyennes des rendements sur 52 semaines pour les périodes du 1/1/1999 au 1/1/2014 et du 1/1/2014 au 4/25/2020. Pour les ratios prix/taux de change, les entreprises ayant des valeurs négatives pour les bénéfices, l’EBITDA, la valeur comptable ou le cash-flow libre ont été exclues de l’univers, comme il est d’usage. La comparaison des performances du quintile supérieur avec le quintile inférieur est une mesure standard de la réussite ou de l’échec d’un facteur depuis de nombreuses décennies. Elle est loin d’être parfaite : ignorer les trois quintiles du milieu est au mieux discutable, et l’idéal serait de considérer la totalité de la distribution. C’est pourquoi j’ai complété ces chronologies par des diagrammes en barres de décile.

L’échec des autres méthodes conventionnelles de mesure de la valeur

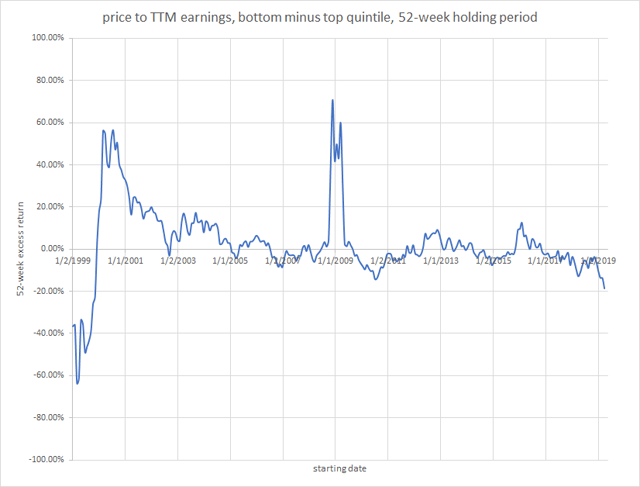

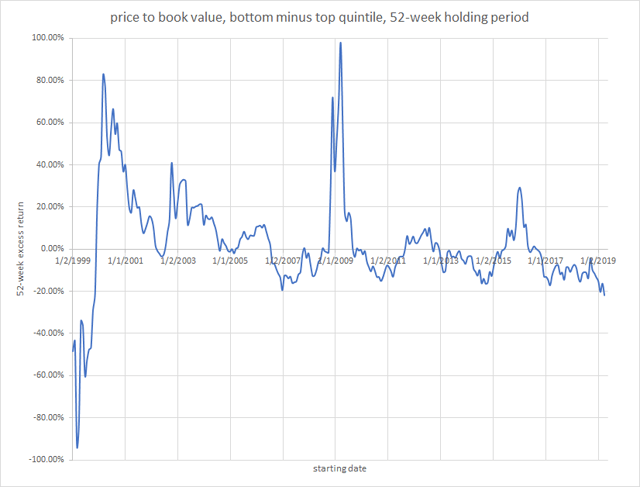

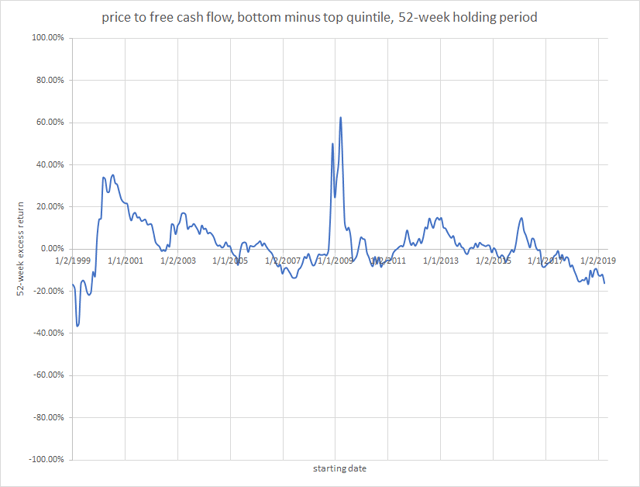

Vous trouverez ci-dessous les mêmes graphiques, mais avec des mesures de valeur différentes.

Il est clair que tous ces rapports de valeur très conventionnels et très utilisés ont cessé de fonctionner (ou fonctionnent à l’envers). La plupart ont cessé de fonctionner vers 2014, mais le rapport entre le prix et la valeur comptable semble avoir cessé de fonctionner plus tôt. La question est de savoir si cela est temporaire ou permanent.

Il est clair que tous ces rapports de valeur très conventionnels et très utilisés ont cessé de fonctionner (ou fonctionnent à l’envers). La plupart ont cessé de fonctionner vers 2014, mais le rapport entre le prix et la valeur comptable semble avoir cessé de fonctionner plus tôt. La question est de savoir si cela est temporaire ou permanent.

Les raisons possibles des échecs

Je peux penser à trois raisons possibles pour l’échec de ces ratios au cours des six dernières années.

- Les investisseurs ne considèrent plus le prix de leurs investissements.

- Les investisseurs choisissent délibérément d’investir dans des actions à prix élevé et évitent les actions bon marché.

- Les investisseurs sont toujours compte tenu du prix de leurs investissements, mais ces cinq ratios sont des mesures inadéquates de la valeur en raison d’une utilisation excessive.

Je ne me prononcerai pas sur les premier et deuxième motifs. Il est certain que beaucoup d’investisseurs ont acheté des actions sans regarder leur prix, en se basant sur le FOMO ou l’élan, la popularité ou la mode. D’un autre côté, il y a aussi beaucoup d’investisseurs soucieux de la valeur.

La troisième raison dépend de la théorie de arbitrage. Pour citer le livre de Charles M. C. Lee et Eric So AlphanomiqueSelon le point de vue économique classique, « si une information particulière ayant une valeur significative n’est pas incorporée dans le prix, il y aura de puissantes incitations économiques à la découvrir et à en faire le commerce. En raison de ces forces d’arbitrage, le prix s’ajustera pour refléter pleinement l’information… La foi dans l’efficacité de ce mécanisme est une pierre angulaire de l’économie financière moderne ».

On peut le dire autrement. Peut-être qu’en 2014, les modèles d’évaluation algorithmiques en étaient venus à dominer le monde de l’investissement, et les cinq formules de valeur utilisées par ces modèles d’évaluation étaient le prix de vente, le prix comptable, le prix des bénéfices, le prix du cash-flow libre et l’EV/EBITDA. Il serait donc tout à fait logique que, par le biais du processus d’arbitrage, ces formules ne puissent pas prévoir les mouvements de prix.

Comment cela fonctionnerait-il en pratique ? Disons qu’un très grand nombre d’investisseurs achètent des actions dont la valeur comptable est inférieure à la médiane. Les prix de ces actions augmenteraient alors jusqu’à ce qu’ils soient proches de la médiane. Les actions qui maintenant qui ont le plus faible rapport prix/valeur comptable seraient des actions qui, pour une raison ou une autre, sont des actions remarquablement indésirables. En d’autres termes, il s’agit de stocks qui mérité un faible rapport prix/livres. Le mécanisme d’arbitrage aurait fonctionné.

Si cela devait se produire avec chacune de ces formules, les stocks d’apparence bon marché apparaîtraient méritent d’être bon marché parce qu’il s’agit d’investissements peu attrayants et les stocks d’apparence coûteuse apparaîtraient coûteuse à juste titre, car il s’agissait d’investissements intéressants. Et c’est le genre de marché dans lequel nous semblons être actuellement.

Prouver le bien-fondé de l’arbitrage

Disons qu’il existe certains paramètres d’évaluation des actions qui ne sont pas largement utilisés et n’ont donc pas été arbitrés. Si nous examinons les résultats de ces paramètres selon la même mesure que celle que nous venons d’utiliser pour les cinq grands – le meilleur quintile moins le pire quintile au fil du temps -, nous constaterons que l’une des trois choses suivantes se produit.

- Les mesures seront inutiles. Ils fonctionneront parfois et pas d’autres fois et aucune conclusion ne pourra être tirée.

- Les mesures suivront le même schéma que les cinq grands : elles fonctionneront avant 2014 et non après.

- Les mesures montreront une persistance avant et après 2014.

Si nous voyons le troisième chiffre, cela démontrera que la valeur n’est pas morte, mais qu’au contraire, les mesures conventionnelles de la valeur ont simplement été écartées par arbitrage. Mais si nous ne voyons que les chiffres un et deux, alors nous devrons peut-être conclure que la valeur, en tant que facteur, est, sinon morte, du moins dans un état d’hibernation prolongé.

Je vais donc vous montrer maintenant quelques graphiques basés sur trois autres mesures de la valeur. Toutes ces mesures sont structurées sous forme de ratios de « rendement » – c’est-à-dire que le prix se trouve au dénominateur plutôt qu’au numérateur, de sorte que nous nous intéressons au quintile le plus élevé moins le plus bas. Cette différence peut être purement cosmétique – tous les graphiques des quintiles ci-dessus auraient eu exactement la même apparence si j’avais utilisé, par exemple, l’EBITDA/EV plutôt que l’EV/EBITDA et exclu les entreprises ayant des EBITDA négatifs des quintiles supérieur et inférieur, et tous les graphiques des déciles seraient des images miroir de ceux ci-dessus. Mais lorsque vous utilisez des formules basées sur le rendement, vous ne pas exclure les entreprises ayant des bénéfices négatifs ou un flux de trésorerie disponible. Au lieu de cela, elles sont classées dans le(s) quantile(s) inférieur(s) et les entreprises ayant de forts bénéfices, un cash-flow libre, etc.

Ce ratio prend le revenu net de la TTM, l’ajuste pour tenir compte des éléments spéciaux, le divise par la capitalisation boursière et compare le résultat à celui d’autres entreprises du même secteur.

Ce ratio prend le revenu net de la TTM, l’ajuste pour tenir compte des éléments spéciaux, le divise par la capitalisation boursière et compare le résultat à celui d’autres entreprises du même secteur.

Il s’agit de l’estimation du flux de trésorerie disponible de l’année en cours divisée par la valeur de l’entreprise et comparée à celle d’autres entreprises du même secteur ; lorsque l’estimation n’est pas disponible, j’utilise à la place le flux de trésorerie disponible sans endettement de TTM. Il s’agit d’une version à court terme du ratio que les analystes utilisent pour l’analyse des flux de trésorerie actualisés.

Il s’agit de l’estimation du flux de trésorerie disponible de l’année en cours divisée par la valeur de l’entreprise et comparée à celle d’autres entreprises du même secteur ; lorsque l’estimation n’est pas disponible, j’utilise à la place le flux de trésorerie disponible sans endettement de TTM. Il s’agit d’une version à court terme du ratio que les analystes utilisent pour l’analyse des flux de trésorerie actualisés.

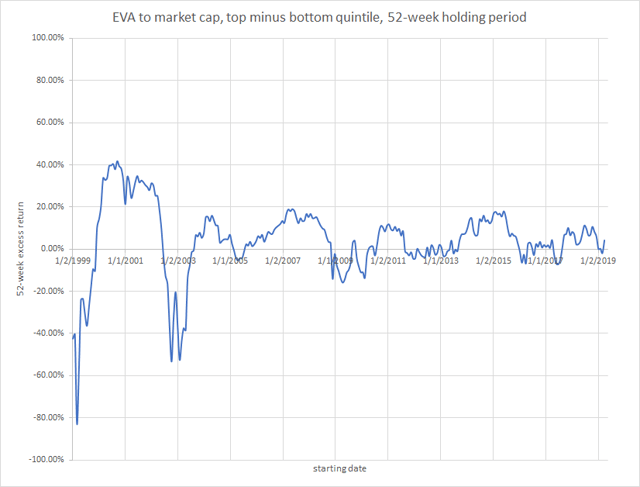

EVA signifie « valeur ajoutée économique », une mesure inventée par Joel Stern dans les années 1960. Il s’agit essentiellement du bénéfice net d’exploitation après impôts moins le produit du coût moyen pondéré du capital et des actifs économiques utilisés. Je divise ce résultat par la capitalisation boursière de l’entreprise.

EVA signifie « valeur ajoutée économique », une mesure inventée par Joel Stern dans les années 1960. Il s’agit essentiellement du bénéfice net d’exploitation après impôts moins le produit du coût moyen pondéré du capital et des actifs économiques utilisés. Je divise ce résultat par la capitalisation boursière de l’entreprise.

Avec ces mesures (les deux premières sont assez couramment utilisées, la troisième a été largement oubliée), il y a clairement eu une diminution récente du degré de dépassement du quintile supérieur par le quintile inférieur. Mais, de manière significative, il n’y a pas eu de valeur réelle inversion. Les ratios sont peut-être moins efficaces aujourd’hui, mais ils fonctionnent toujours.

Pourquoi les mesures alternatives de la valeur fonctionnent encore

Ces mesures sont-elles donc meilleures que celles qui sont largement utilisées ?

Je dirais qu’ils le sont, arbitrage ou pas. Le premier, le rendement des bénéfices par rapport à l’industrie, est très similaire au ratio p/e, mais le ratio p/e est traditionnellement comparé à toutes les autres entreprises, quel que soit le secteur d’activité. Le quintile supérieur du ratio p/e est occupé par les entreprises dont les bénéfices sont faibles mais pas négatifs, tandis que le quintile inférieur du rendement des bénéfices est occupé par les entreprises dont les bénéfices sont négatifs. Si vous ne les classez pas, vos résultats ne refléteront jamais très bien la différence que peuvent faire les bénéfices.

Les deuxième et troisième mesures ont toutes deux été inventées par Joel Stern, l’un des penseurs les plus brillants et les plus originaux que le monde de la finance ait produit. Stern a inventé le free cash-flow (par opposition au simple cash-flow) en 1972, en introduisant l’idée de déduire les dépenses d’investissement du cash-flow d’exploitation, qui est rapidement devenu la façon standard de le mesurer pour les modèles d’évaluation du cash-flow actualisé. Son travail avec EVA a fait de lui l’un des consultants en affaires les plus appréciés du pays. Ces deux mesures donnent une perspective beaucoup plus globale d’une entreprise que les autres. Il est important de noter que les deux mesures ont près de cinquante ans, et ne sont donc pas des mesures nouvelles.

La raison pour laquelle le transfert du cash-flow libre vers les VE fonctionne mieux que le cash-flow libre vers le prix est quadruple. Premièrement, les entreprises ayant un flux de trésorerie disponible négatif ont été exclues de la première mesure et incluses dans la seconde. Deuxièmement, le rapport entre le cash-flow libre et le prix a sans doute fait l’objet de plus d’arbitrage. Troisièmement, la mesure que j’utilise compare des entreprises du même secteur plutôt que l’univers entier. Je fais cela pour que les secteurs dont le cash-flow libre est généralement faible, comme les services publics, ne soient pas pénalisés. Et quatrièmement, la valeur d’entreprise permet de considérer la totalité de la valeur d’une entreprise plutôt que la seule valeur de ses capitaux propres, et le cash-flow libre est généré par la totalité du capital d’une entreprise, et non pas seulement par ses capitaux propres.

L’inversion des valeurs est-elle réelle ?

Considérant que l’inversion de valeur semble se produire si vous utilisez des mesures communes de manière peu sophistiquée, mais pas si vous utilisez des mesures bien établies et sensées de manière sophistiquée, est-elle réelle ?

Le tout premier graphique de cet article, celui qui montre la performance du ratio prix/ventes, semble indiquer que l’inversion de valeur est vraiment réelle. Même si nous devions modifier notre mesure pour comparer les actions d’un même secteur, vous constateriez une inversion plutôt radicale au cours des trois dernières années.

Mais si l’on considère le rapport prix/ventes a entièrement facteur arbitréL’inversion des valeurs n’est peut-être qu’un artefact statistique, une preuve du fonctionnement de l’arbitrage. Peut-être le prix importe-t-il encore. Il suffit de le comparer à quelque chose de plus sophistiqué que la ligne supérieure du compte de résultat.

Comment investir lors d’une inversion de valeur apparente

L’évaluation d’une entreprise est un travail difficile. Je pense que les graphiques des cinq premiers ratios montreront que les méthodes simplistes ne fonctionnent plus parce qu’elles ont été trop utilisées. Pour obtenir la valeur réelle d’une entreprise, il faut plus qu’un simple ratio. Idéalement, il faut examiner chaque aspect de l’activité d’une entreprise, de son cycle de conversion des liquidités à ses actifs nets d’exploitation, de la croissance de ses bénéfices à la rentabilité de ses actifs en flux de trésorerie disponible, de ses marges à ses douves. Aucun chiffre ne peut à lui seul saisir la valeur d’une entreprise.

En outre, les cours des actions augmentent et diminuent non pas parce que la valeur d’une entreprise change, mais parce que les estimations des investisseurs concernant la valeur d’une entreprise changent. La clé d’un investissement réussi réside dans l’anticipation de ces changements. Lorsque nous disons qu’une entreprise est surévaluée ou sous-évaluée, nous ne devons pas penser à sa valeur réelle, mais à celle que les investisseurs pensent qu’elle vaudra à l’avenir. Pour ce faire, il faut examiner ses perspectives de croissance, qui sont à leur tour déterminées par tous les aspects de son activité que j’ai énumérés ci-dessus, ainsi que par un grand nombre de choses plus difficiles ou impossibles à mesurer. Et nous ne voulons pas investir dans les entreprises qui ont les meilleures perspectives de croissance. Nous voulons investir dans des entreprises dont nous pensons qu’elles ont des perspectives plus élevées que celles que le marché pense déjà qu’elles ont – en d’autres termes, des entreprises qui surprendront les investisseurs.

C’est une danse compliquée. En raison de la prédominance des fonds indiciels et des algorithmes qui choisissent les actions en fonction de critères de valeur élémentaires, une entreprise ne dispose plus d’un avantage intégré si son rapport prix/ventes ou VE/EBITDA est faible. Il est même possible d’imaginer un monde dans lequel tous les facteurs que l’on peut déduire des finances d’une entreprise ont été entièrement arbitrés.

Heureusement, nous n’en sommes pas encore là.

Qu’en est-il des facteurs de valeur qui semblent avoir été arbitrés ? Vont-ils recommencer à fonctionner à un moment donné ?

C’est tout à fait possible. Après tout, le ratio prix/bénéfices est utilisé au moins depuis les années 1920 et, selon la façon dont il est utilisé, il fonctionne toujours. Pour ma part, j’utilise toujours un grand nombre de ces ratios. Mais pas autant qu’avant.

Mon service de marché, The Stock Evaluator, classe de manière exhaustive près de 5 000 titres par semaine sur la base d’un système multifactoriel sophistiqué, profondément ancré dans les méthodes de comptabilité et d’évaluation. Il présente un excellent résultat hors échantillon : au cours des deux années qui se sont écoulées depuis la création du service, les actions bien classées ont constamment surpassé le marché, tandis que les actions mal classées l’ont massivement sous-performé.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela. Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.