, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

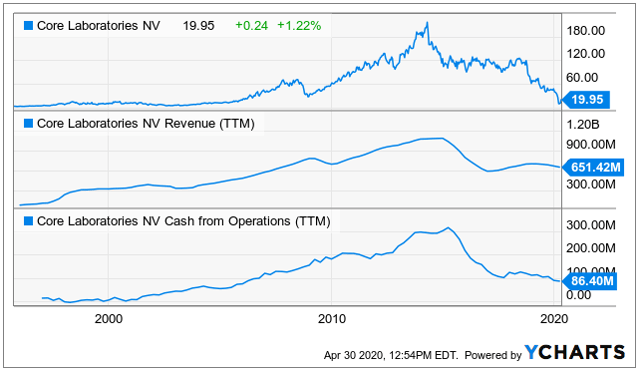

Core Laboratories (CLB) est une société de services pétroliers et gaziers basée aux Pays-Bas. La société est active dans le monde entier (environ la moitié de son chiffre d’affaires provient de l’Amérique du Nord). Son activité principale consiste à fournir des technologies permettant d’améliorer les performances des gisements dans le but de réduire les coûts de production pour les développeurs et les producteurs.

Actuellement, environ un quart des revenus de l’entreprise provient de la fabrication, le reste des services à marge plus élevée. Historiquement, cela a fait de Core Laboratories une entreprise bien plus rentable que ses clients du secteur du pétrole et du gaz. Cette situation est très attrayante pour de nombreux investisseurs, car des marges plus élevées impliquent généralement un risque moindre.

Cela dit, les revenus des laboratoires centraux sont largement fonction des dépenses d’investissement des compagnies pétrolières et gazières. Il est important de noter qu’avec le commerce du pétrole brut dans un territoire extrêmement peu rentable, les producteurs ont récemment réduit les budgets de CapEx à des niveaux de maintenance. Bien que les services de Core visent à rendre les producteurs plus rentables, peu d’entre eux sont probablement prêts (ou ont les moyens) d’en assumer le coût initial.

Les perspectives à plus long terme pour le noyau dur sont toujours discutables. L’entreprise génère des revenus importants grâce à la croissance de puits de pétrole et de gaz. De 2010 à 2015, la création de puits a été extrêmement élevée, ce qui a permis à la société de connaître une croissance très rapide de ses revenus avec des marges élevées. La croissance a ralenti depuis lors et, compte tenu de la surabondance durable du marché, elle devrait rester plus faible encore.

Néanmoins, le CLB se situe à un P/E TTM d’environ 6-7X et un ratio EV/EBITDA de 8X. Bien que la société ait réduit son dividende à pratiquement zéro, elle a un rendement de 10 % sur la base du TTM, ce qui signifie qu’elle pourrait éventuellement verser un dividende élevé à l’avenir. Le noyau est soit une grande opportunité de valeur, soit un piège à valeur.

À quoi ressemblera la récupération des laboratoires centraux ?

Il est évident que nous ne pouvons pas savoir avec certitude combien de temps il faudra à l’entreprise pour se redresser et à quoi ressemblera cette reprise. Toutefois, son modèle d’entreprise nous donne des indices. Il est important de noter que l’entreprise était en difficulté avant que COVID ne commence. À la fin de l’année dernière, la société a réduit ses prévisions de recettes et de bénéfices, ainsi que son dividende. Peu de temps après, le virus a rendu la situation déplorable.

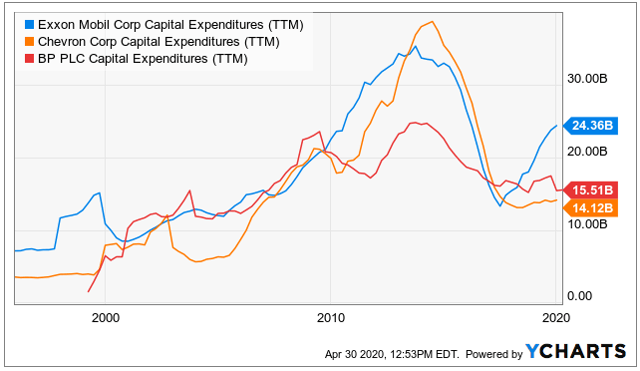

Comme je l’ai déjà mentionné, les bénéfices du CLB sont largement fonction des dépenses d’investissement dans l’industrie pétrolière et gazière. Pour le démontrer, examinez les dépenses d’investissement des grandes entreprises énergétiques Exxon Mobile (XOM), Chevron (CVX) et BP (BP). Comme vous pouvez le voir dans le graphique du bas, les revenus et le cash-flow du CLB sont très fortement corrélés à ces mesures :

En ce qui concerne COVID-19, la direction de Core Laboratories a déclaré que l’entreprise était encore capable d’avoir un cash-flow positif pendant la dernière récession. C’est vrai, et les antécédents de CLB en matière de flux de trésorerie positifs sont solides, cependant, la récession de 2008 s’est produite pendant une période de hausse des CapEx des producteurs. C’était juste avant une renaissance majeure de la production d’énergie aux États-Unis.

Aujourd’hui, nous sommes à la toute fin de cette poussée de croissance. Les capitaux propres des producteurs sont en baisse depuis 2015 et risquent de s’effondrer cette année. Exxon a réduit son budget de CapEx de 30%, BP de 25% et Chevron de 30%. En fait, dans le monde entier, les plus grandes compagnies pétrolières et gazières ont réduit leurs CapEx de 23 % en moyenne par rapport aux plans antérieurs de 2020 (dont beaucoup étaient inférieurs à ceux de 2019). Les réductions sont probablement plus importantes pour les petits producteurs dont la situation financière est plus précaire.

En outre, ce sont probablement les services de la Core qui subiront les réductions les plus importantes. L’activité de la société consiste à aider les producteurs à maintenir ou à augmenter leur production. Le prix du brut étant inférieur à 20 dollars le baril, la plupart des producteurs cherchent des moyens de couper production. Ainsi, si les clients de Core réduisent leurs dépenses de CapEx, ce sont les dépenses d’entretien et de croissance qu’ils continueront à réduire le plus.

Au cours des prochains mois, Core sera probablement mieux loti que la plupart des entreprises du secteur de l’énergie. Les prix du pétrole étant extrêmement bas, les producteurs auront des flux de trésorerie extrêmement négatifs, alors que les ventes de Core se poursuivront. Toutefois, après le retour des prix du pétrole, il faudra beaucoup de temps avant que les entreprises ne cherchent à poursuivre leur croissance. Il est plus probable que le choc COVID incitera beaucoup d’entre elles à chercher à maintenir des CapEx inutiles plus bas pendant des années. Ainsi, Core a plus de chances de connaître une reprise en « L » même si le reste de l’industrie voit une reprise en « V ».

Cela ne signifie pas pour autant que le Core est nécessairement une vente. Pour le déterminer, nous devons nous pencher sur sa situation financière.

Le fardeau croissant de la dette est un problème important

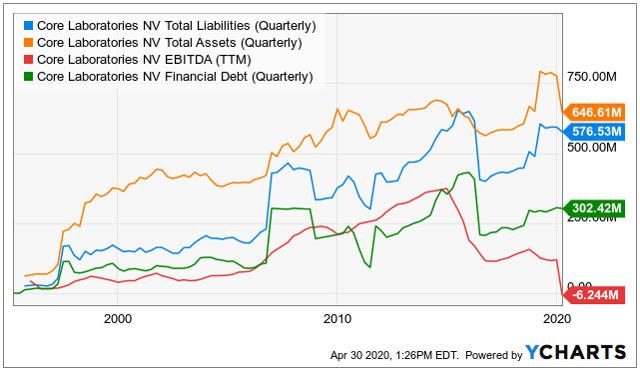

Core s’est développé par le biais d’acquisitions et d’une expansion mondiale, avec un endettement important. La société a actuellement un passif total de 576 millions de dollars et un actif total de 646 millions de dollars seulement, ce qui lui confère un effet de levier comparable à celui d’une banque. Bien sûr, c’est un peu mieux si nous ajoutons une partie de ses 282 millions de dollars de dépréciations accumulées.

Cependant, même du point de vue de la « dette financière/EBITDA », l’entreprise ne semble pas solide. Même en utilisant un EBITDA pré-crash, l’entreprise a un ratio de levier financier de 3X ou plus. Voir la divergence entre l’EBITDA et la dette ci-dessous :

Cette situation est problématique car l’entreprise peut ne pas être préparée à une période prolongée de flux de trésorerie négatif. Bien sûr, elle a eu un flux de trésorerie positif pendant plus d’une décennie, mais je m’attends à ce que son chiffre d’affaires diminue de plus de 50% cette année et reste déprimé, ce qui est probable.

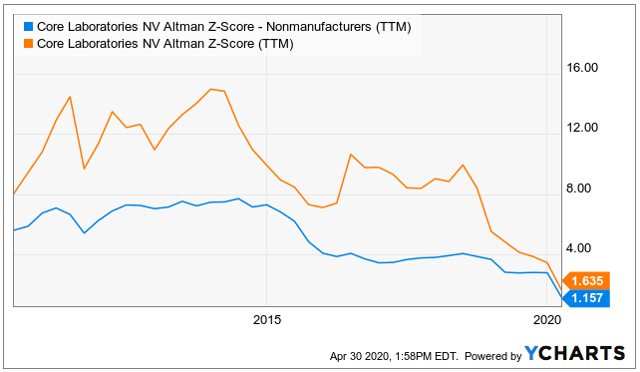

Une façon plus claire de voir la détérioration de la situation financière du CLB est le Z-score d’Altman qui est une mesure composite des données sur le risque financier. Toute valeur inférieure à 1,8 signale une détresse financière avec un risque de faillite décent. Comme vous pouvez le voir ci-dessous, le Core est inférieur à ce niveau et a tendance à baisser en utilisant les deux formules :

Le plus alarmant est la nette tendance négative de ces mesures qui s’est accélérée à la baisse avec les revenus du premier trimestre. Compte tenu de la situation, je ne peux pas imaginer que cette tendance se termine au deuxième ou même au troisième trimestre.

Le verdict

Il est vrai que le CLB est très bon marché sur une base TTM. Sa longue histoire de rentabilité et ses marges élevées sont également un atout. Cela dit, il semble que l’histoire se termine et qu’une période de mauvaise trésorerie soit probable.

L’entreprise a fait un effort pour réduire les coûts. Elle a licencié des travailleurs, réduit son propre budget d’investissement et diminué ses dividendes. Ces efforts permettront probablement de réduire le risque de faillite au minimum à court terme, mais avec son endettement élevé, elle ne pourra pas maintenir cette situation à long terme.

Compte tenu de la forte surabondance sur le marché de l’énergie et du faible prix du pétrole, j’imagine que la plupart des producteurs réduiront leurs efforts d’investissement technologique au minimum pendant longtemps. Nous savons avec certitude qu’ils réduiront considérablement ces dépenses pour le reste de l’année, mais je pense qu’il est possible que des réductions subsistent jusqu’en 2021, car de nombreux producteurs non rentables pourraient être contraints de se restructurer cette année.

Personnellement, je ne pense pas que la valorisation du CLB soit suffisamment basse pour compenser ses risques importants. Cela dit, je ne pense pas que le titre soit une vente à découvert, car il présente un risque décent de vente à découvert et a connu un rebondissement. Néanmoins, compte tenu de sa situation financière et de son modèle d’entreprise, il me semble qu’il s’agit plus d’un piège à valeur que d’une opportunité de valeur.

Vous souhaitez avoir plus d’informations sur les alternatives ?

Mon collègue contributeur Recherche BOOX et je dirige le Dossier « Core-Satellite ici sur Seeking Alpha. Le service de marché fournit une gamme de portefeuilles détaillés conçus à l’aide du système de Core-Satellite l’approche. Elle consiste à créer un portefeuille de base à long terme (le noyau) et à générer de l’alpha en utilisant des transactions tactiques uniques et bien étudiées (le satellite).

En outre, nous offrons à chaque nouveau membre un choix exclusif de sujets sur lesquels il peut nous demander de fournir des recherches approfondies tout entreprise ou ETF qu’ils aimeraient. Vous pouvez vous renseigner sur ce que nous pouvons faire pour vous ici.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.