, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Note: Cet article a été diffusé aux membres du Laboratoire des revenus du CEF/ETF le 31 mars 2020. Depuis le moment de la rédaction originale, le CEF et l’EIC ont tous deux réduit leurs taux de distribution et affiché leurs VNI estimées pour le mois de mars. Ces montants sont pour la plupart conformes à nos attentes discutées ci-dessous et donnent une indication supplémentaire quant à l’effet généralisé que cela aura sur tous les CLO CEFs une fois qu’ils auront publié leurs VNI. En outre, les CLO CEF ont récemment déclaré qu’ils pourraient racheter « opportunément » les billets X et Y (comme nous l’avions prévu au départ), mais nous ne pensons pas qu’ils le feront à moins d’y être obligés. Mais ce serait un moyen rapide de stimuler la valeur nette d’inventaire, tout comme la façon dont ils émettent des actions ordinaires au-dessus de la valeur nette d’inventaire est relutive, le remboursement des dettes à un taux inférieur à leur valeur comptable est également relutif. L’article a été écrit par Mâle alpha et coproduit avec Stanford Chemist.

Tracer les jours/semaines/mois à venir dans les CEF axés sur les CLO

Ces dernières semaines ont été très mouvementées ; il ne fait aucun doute que beaucoup de gens voient beaucoup de rouge dans leur portefeuille en ce moment et je ne suis pas différent à cet égard. Mais que devrions-nous faire maintenant ? L’envie d' »éteindre le feu » et de vendre des actions pour ne plus « perdre » d’argent est une tendance si naturelle. Mais l’histoire a montré que c’est la dernière chose que vous devriez faire maintenant, si vous pouvez l’aider. Ce que vous feriez, c’est vendre au plus bas ou près du bas et être trop lent pour revenir et rater la reprise. Pour quiconque dispose d’un délai supérieur à ~3-5 ans (et la réponse qui me convient) est – ne rien faire. Pour l’instant, nous allons nous concentrer sur les fonds suivants et faire de notre mieux pour analyser chacun d’entre eux individuellement.

Eagle Point Credit Fund (ECC) ; Oxford Lane Capital Corp (OXLC) ; OFS Credit Fund (OCCI) ; et Eagle Point Income Company (EIC).

Mais d’abord, parlons de l’effet de levier

Une chose qui arrive aux fonds spéculatifs et aux fonds communs de placement lors des fortes baisses du marché est la vente forcée, à la fois en raison du rachat par les investisseurs et des appels de marge reçus par les fonds. Heureusement, comme les fonds fermés sont « fermés », ils ne subiront pas de rachats de la part des investisseurs et ne seront donc pas obligés de vendre des actifs pour payer les investisseurs. C’est l’un des meilleurs avantages des fonds à capital fixe. Si vous voulez liquider vos parts dans un fonds fermé, vous devez trouver un acheteur consentant sur le marché.

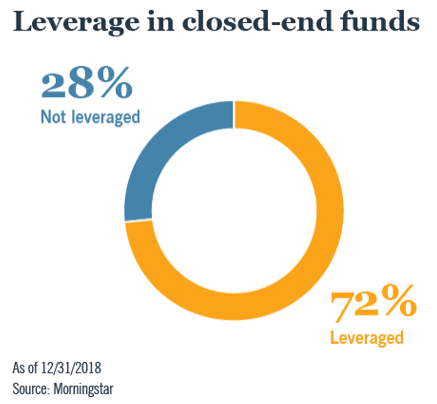

Mais l’effet de levier est le grand égalisateur. De nos jours, la plupart des fonds fermés utilisent l’effet de levier dans une certaine mesure et peuvent donc être soumis à des appels de marge qui peuvent détruire la valeur encore plus rapidement qu’une vente sur le marché. Vous avez sans doute entendu une version de l’adage « l’effet de levier peut rendre les hausses plus rapides, mais attention, il rend aussi les baisses plus rapides ». Le graphique ci-dessous de Morningstar montre que plus de 2 fonds fermés sur 3 utilisent une forme d’effet de levier.

Il est important de comprendre les deux principales catégories de leviers qui sont soumis aux règlements des « 40-Actes » : les actions privilégiées et les dettes. Avec les actions privilégiées, un fonds doit maintenir un ratio de couverture des actifs de 200 %, ce qui signifie qu’il faut 2 $ d’actifs pour chaque 1 $ de levier pris. Cela signifie qu’avec les actions privilégiées, un fonds peut atteindre un ratio de levier maximum de 50%. Avec la dette, le ratio de couverture des actifs requis passe à 300 %, ce qui signifie qu’un fonds peut atteindre un ratio de levier maximum de 33,3 %. L’effet de levier de la dette s’accompagne généralement de conditions de la part de la partie prêteuse pour la garantie, c’est pourquoi les actions privilégiées, bien que plus chères, sont agréables à avoir dans des moments comme celui-ci.

Heureusement, plusieurs des fonds fermés axés sur les CLO utilisent le meilleur type de levier sous la forme d’actions privilégiées (et c’est un point que nous avons récemment approfondi et dont nous avons souligné l’importance dans notre examen de l’OXLCP).

Société de crédit Eagle Point (ECC)

Dès mercredi, nous avons pu assister à la première chute de dominos dans le monde du CLO, le CEF. Le CEF déclare généralement trois distributions mensuelles le premier jour de chaque trimestre, ce qui pourrait voir le fonds réduire son taux de distribution dans un effort d’économie de trésorerie et de VNI. Je pense depuis longtemps que la distribution de ce fonds aurait dû être réduite il y a longtemps, mais la direction a hésité à le faire de peur que la prime de marché ne s’évapore si elle le faisait. Maintenant, ils ont l’excuse parfaite : ils imputent cette situation aux turbulences actuelles du marché et les gens se contenteront de hocher la tête et de l’accepter. Je pense qu’ils pourraient réduire la distribution de moitié, à 0,10 $ par mois, dans un avenir prévisible et si les choses se rétablissent à l’avenir, elles pourraient toujours augmenter à nouveau.

Ensuite, le CEC affichera généralement une estimation de la valeur nette d’inventaire mensuelle vers le 10-12e jour après la fin du mois. Ce délai n’est absolument pas nécessaire, étant donné les circonstances qui pourraient s’allonger de quelques jours si la direction a besoin de plus de temps, mais j’imagine que nous l’aurions au plus tard le 15 avril. Je ne peux pas insister sur l’ampleur de ce délai et voici pourquoi :

- Tout d’abord, et c’est le plus simple, les gens veulent connaître le spectacle. C’est assez facile à comprendre et ils veulent savoir à quel point ce COVID-19 affecte le marché des prêts à effet de levier et des CLO.

- Deuxièmement, et c’est le plus important, cela donnera une indication de la mesure dans laquelle le fonds est proche de dépasser ses limites d’endettement. Le dépassement de ces limites exigerait que le fonds rembourse immédiatement une partie de son endettement pour revenir « sur la bonne voie ». Pour les CEC, ils ont deux types de levier, chacun étant soumis à des limites différentes, je vais vous expliquer.

Eagle Point utilise à la fois des dettes non garanties et des actions privilégiées pour obtenir un effet de levier. Lors de récentes conférences téléphoniques, le fonds nous a fait part de son intention de maintenir un ratio d’endettement de 25-30%, bien en dessous des niveaux autorisés. Dans ce genre d’environnement, c’est une bonne chose car cela leur a laissé une marge de manœuvre pour fonctionner et ne pas être en difficulté au moindre ralentissement.

En examinant le rapport annuel du fonds du 31/12/19, nous avons constaté les pourcentages de couverture des actifs ci-dessous. J’ai avancé ces pourcentages avec une précision raisonnable jusqu’au 2/28 et au 3/31, bien que les chiffres exacts ne soient pas connus avant la publication du rapport trimestriel du 3/31/20 du fonds.

Les montants 3/31 ci-dessous incluent une baisse estimée de 40% de la VNI depuis le mois précédent

Cela nous indiquerait que la valeur nette d’inventaire mensuelle pourrait descendre jusqu’à ~5 dollars avant que le fonds ne dépasse ses limites de levier. De plus, gardez à l’esprit que ce ne serait pas un scénario « tout ou rien ». S’ils ne respectaient pas l’un de leurs tests d’endettement, ils ne seraient tenus de rembourser que le montant nécessaire pour réussir à nouveau le test. Ce montant pourrait être aussi faible que 5 000 000 $ de leurs billets non garantis (ECCX et ECCY). Si vous étiez détenteur de ces billets, vous seriez remboursé, au pair de 25 $ + les distributions déclarées et impayées, au prorata de l’ensemble de l’installation.

Dans l’état actuel des choses, les CEC sont en bonne santé en ce qui concerne leur influence et ne devraient pas être des vendeurs forcés pour le moment. En gardant cela à l’esprit, bien qu’ils soient beaucoup plus proches qu’ils ne le souhaiteraient probablement, s’ils déclaraient à nouveau les distributions mensuelles habituelles de 0,20 $ pour les trois prochains mois, cela représenterait un impact garanti de 0,60 $ sur la VNI pendant cette période, auquel ils ne voudraient peut-être pas être soumis, au cas où les choses se resserreraient. C’est pourquoi je pense qu’ils réduiront la distribution et qu’il serait prudent de le faire dès maintenant.

En outre, il serait judicieux de jouer les préférés dès maintenant, car ils représentent un endroit plus sûr pour placer votre argent et les paiements mensuels sont assez lucratifs. ECCB est un coupon de 7,75%, qui rapporte actuellement ~9,5% ! Le BECC se négocie actuellement à ~20 $ et s’est historiquement négocié autour de 26 $, ce qui signifie que vous pourriez bénéficier d’une distribution plus sûre et peut-être être prêt à percevoir une plus-value de 25 % également. Je pense également que l’ECC cherchera à rembourser la série B dès qu’elle le pourra, en octobre 2021, car elle pourrait probablement économiser certains frais d’intérêt et émettre une nouvelle facilité, similaire à la série P d’OXLC à 6,25% (OTC:OXLCP). Au minimum, ils seront remboursés au pair (25 $), ce qui vous permettra de profiter de cette hausse, même si elle ne se traduit pas par un retour à une cotation supérieure au pair.

Eagle Point Income Company (EIC)

EIC partage en partie le même calendrier que ECC, il devrait déclarer une estimation mensuelle de la VNI le 15 avril ou autour de cette date et déclarer des distributions sur trois mois le 1er avril. Je ne m’attends pas du tout à ce que les distributions d’EIC changent, surtout si l’on tient compte du fait qu’ils ont sous-distribué l’année précédente et qu’ils feront des distributions spéciales supplémentaires en 2020.

En ce qui concerne la prochaine VNI mensuelle, nous pourrions utiliser le Palmer Square CLO A/BBB/BB Debt Index (CLODI) comme proxy qui pourrait être affiché plus tôt que la VNI d’EIC pour avoir une idée de sa position. De toute façon, je ne pense pas que la VNI d’EIC soit en baisse au même niveau que celle des véhicules CLO Equity-focused. Je ne connais pas les niveaux exacts, mais si ECC est en baisse d’environ 30 % ce mois-ci, je parierais que EIC serait en baisse d’environ 10 à 15 %. Encore une fois, c’est à ce moment-là qu’il est payant d’être plus haut dans la pile du capital d’un CLO. [Update: EIC’s NAV dropped much more than we expected. This could be due to the fact that CLO debt are level 2 securities and are marked using quoted prices in inactive markets or observable inputs, while CLO equity is a level 3 asset and is marked internally by ECC using their own models]

Le graphique ci-dessus montre où l’EIC opère – dans les tranches de la dette notée BB. Cela signifie que si le CLO connaît des problèmes de trésorerie, ce qui sera probablement le cas pendant un ou deux trimestres, la tranche des fonds propres non notés en ressentira les effets en premier. Les détenteurs d’actions du CLO reçoivent généralement un paiement en espèces d’environ 15 à 20 % chaque trimestre en temps normal, le déficit devrait être supérieur à celui des tranches de dette notées BB pour qu’il se fasse sentir. En outre, et c’est probablement le plus important pour les gens, les paiements trimestriels des tranches de dette notées BB sont de nature contractuelle et s’accumulent, que le paiement en espèces soit effectué ou non. Cela signifie que s’il n’y a pas suffisamment de liquidités pour payer les BB ce trimestre, elles reçoivent un « I-O-U » pour l’avenir et le CLO Equity ne peut pas recevoir un centime tant que les BB n’ont pas reçu tous leurs paiements actuels et passés.

Oxford Lane Capital (OXLC)

L’OXLC sera plus lent que l’ECC à faire ses rapports car il a tendance à attendre jusqu’à ~45 jours après la fin du trimestre pour présenter ses résultats trimestriels en même temps que la VNI actualisée et déclarer les trois prochaines distributions mensuelles. Ce délai pourrait être plus long car il s’agit de la fin de l’exercice financier du fonds et ils devront donc prendre des mesures supplémentaires pour passer les étapes d’audit.

Comme ci-dessus, nous allons analyser la situation de l’OXLC en matière d’endettement pour voir quelle est la marge de manœuvre dont elle dispose avant d’être obligée de rembourser une partie de son endettement. Grâce à l’activité entreprise par OXLC au cours du quatrième trimestre, la société a effectivement émis 100 millions de dollars de nouvelles actions privilégiées (série P, symbole : OTC:OXLCP) et a remboursé 30 millions de dollars en actions privilégiées plus anciennes et à taux plus élevé (série O, symbole : OXLCO). Toutes les autres actions restent les mêmes, avec une grande marge de manœuvre en ce qui concerne les seuils de test de l’effet de levier. Si l’on se base sur le 3/31/20, il faudrait une baisse d’environ 50 % de la valeur nette d’inventaire, jusqu’à 3,40 dollars, avant que le fonds ne soit potentiellement obligé de rembourser l’une de ces facilités en cours.

Dans cette optique, la série P (OTC:OXLCP) récemment émise reste l’un de mes achats préférés sur le marché et une position qui représente actuellement une part importante de mon portefeuille. Ce titre se négocie actuellement dans la fourchette de 16-17 $ et, avec un coupon de 6,25 %, il rapporte actuellement 9,5 %. Cette action privilégiée à 25 dollars par action, je pense qu’en temps normal, elle devrait se négocier au-dessus du pair, autour de 25,75 dollars. Cela laisse au détenteur la possibilité de réaliser un gain potentiel de plus de 50 % à un moment donné dans l’avenir tout en obtenant un rendement de près de 10 %. Une fois de plus, ces actions privilégiées sont un moyen de « s’emparer d’un gilet de sauvetage » au milieu des tempêtes – ces actions privilégiées comportent tellement de caractéristiques de sécurité. Elles bénéficient de la protection des actions ordinaires d’OXLC, ce qui signifie que les actions d’OXLC pourraient aller jusqu’à 0 $ pour garantir le remboursement des actions privilégiées, si c’est ce qui se passe. En outre, leurs paiements d’intérêts sont également de nature contractuelle, de sorte que toute suspension des intérêts en espèces s’accumulerait pour être payée à un moment donné dans l’avenir.

Société de crédit OFS (OCCI)

L’OCCI a une année fiscale un peu différente, allant du 11/1 au 10/31 ; cela signifie que leurs résultats du 1er trimestre au 1/31/20 sont sortis récemment, avant que tous les événements liés à COVID-19 ne commencent à se dérouler, et cela signifie que nous n’aurons pas notre prochain aperçu d’une VNI mise à jour avant la mi-juin, lorsqu’ils publieront leurs résultats du 2e trimestre au 30/4/20. L’OCCI est en bonne position pour supporter une baisse de la VNI sans avoir à recourir à un levier de remboursement pour rester dans le coup.

Ils ont déjà déclaré des distributions jusqu’en avril et pourraient annoncer leurs trois prochains mois de distributions également en avril. Étant donné qu’ils ont augmenté leur distribution deux fois l’année dernière, je ne pense pas qu’ils vont demander une réduction dès maintenant, mais je ne l’exclurais pas.

Je voudrais également aborder un point que les gens ont récemment souligné concernant l’OCCI par rapport à l’ECC et à l’OXLC – pourquoi ne négocie-t-il pas plus étroitement avec ces fonds et pourquoi est-il plus déprimé ? Ma réponse est probablement qu’il s’agit d’un fonds plus petit, avec des actions moins liquides sur le marché – ce qui signifie qu’une ou deux transactions par jour peuvent fausser les prix du marché. Ce fonds est également plus jeune, par rapport aux deux autres, et moins connu. Tout cela pour dire que je compare leurs performances réelles à celles de ces deux autres fonds n’importe quand – et je considère la mauvaise évaluation du marché comme une opportunité d’achat pour ce fonds, par rapport à ces autres.

J’aime aussi les actions privilégiées de l’OCCI, qui se négocient sous le ticker (OCCIP). Cette offre relativement petite a une valeur nominale de 25 dollars, un taux de coupon de 6,875 % et se négocie actuellement dans la fourchette de 17-18 dollars, ce qui signifie qu’elle rapporte également 9,5 % actuellement et qu’elle a un potentiel d’appréciation du capital considérable à l’avenir. L’OCCIP et l’OXLCP représentent tous deux une grande partie de mon exposition aux actions privilégiées en ce moment, pour les raisons déjà mentionnées.

Les marchés du crédit

L’élément vital d’un CLO est un ensemble de plus de 100 prêts individuels garantis de premier rang, qui sont considérés comme des « pacotilles ». Il est regrettable que les marchés du crédit n’aient jamais proposé un troisième bac au lieu des deux qui existent – Investment Grade et Junk – car cela donne une image très négative de ces prêts de rang inférieur aux personnes qui ne sont pas aussi familières avec les marchés du crédit. C’est un grand honneur d’être considéré comme une entreprise de qualité, mais il y a beaucoup, beaucoup d’entreprises de qualité qui ne remplissent pas les conditions requises pour cette notation, pour quelque raison que ce soit, et qui sont donc considérées comme de la « camelote ». Cela signifie qu’elles paient un peu plus d’intérêts sur leurs prêts et peuvent avoir une histoire unique, comme une restructuration, une start-up avec un lourd endettement, ou simplement un petit bilan qui ne leur permettrait pas d’être considérées comme Investment Grade. Quoi qu’il en soit, ces prêts « de pacotille » sont ceux qui sont récupérés et placés dans des CLO pour créer un ensemble diversifié de prêts qui, en temps normal, produisent des flux de trésorerie réguliers pour que les CLO puissent ensuite les découper en tranches et en dés pour leurs détenteurs de dettes et d’actions.

Quelques exemples d’entreprises considérées comme « de pacotille » et dont les prêts garantis de premier rang sont généralement détenus par des CLO et des ETF de prêts bancaires : Burger King, Dell International, Valeant Pharmaceuticals, Charter Communication, Envision Healthcare, Caesars Resorts, PetSmart, Bass Pro Shops, McAfee, Quickrete et Avaya. Toutes les entreprises et marques que nous connaissons et dont nous pourrions même supposer que la cote de crédit est plus élevée que la « poubelle », mais ce n’est pas le cas. Tout cela pour dire que ce sont des entreprises qui fonctionnent bien et sur lesquelles on peut compter en temps normal pour être la base des CLO dans lesquels nous investissons. Mais que se passe-t-il lorsque les gens sont obligés de rester chez eux ? Certains secteurs, notamment le commerce de détail et la restauration, sont les plus touchés.

Situation actuelle des CLO

Que se passe-t-il donc avec ces prêts et qu’est-ce que cela pourrait signifier pour les détenteurs de titres de créance et de titres de participation des CLO ? Ils seront certainement testés dans les prochains mois à un niveau qui n’a jamais été atteint auparavant. Même pendant la période 2007-2009, les CLO n’étaient en quelque sorte que des spectateurs pendant cette crise. Mais comme cette pandémie se propage dans les petites, moyennes et grandes entreprises, transformant instantanément les profits en pertes et faisant disparaître les flux de trésorerie du jour au lendemain, cela sera ressenti par tous.

Les CLO effectuent généralement leurs paiements à leurs détenteurs de dettes et d’actions le premier jour de février, mai, août et novembre. Cela signifie que pour un fonds comme ECC ou OXLC ou EIC avec une fin de trimestre à 3/31, ils ont probablement déjà reçu les flux de trésorerie de ce trimestre de leurs détenteurs de CLO le 1er février. Ces flux de trésorerie provenant des prêts sous-jacents ont probablement été versés par les sociétés individuelles aux CLO en janvier. Ces paiements ont été effectués avant que tout cela ne commence et ne seront pas affectés. Mais qu’en est-il du cycle de paiement de mai ? Supposons que ces entreprises doivent effectuer ces paiements en avril, pensez-vous que les 2 à 4 dernières semaines ont été favorables à ces entreprises ? Il y a de fortes chances pour qu’un grand nombre d’entre elles ne soient pas en mesure d’effectuer les paiements dans leur intégralité, voire pas du tout. Je dirais que les intérêts perçus en mai par les structures du CLO vont baisser, mais pas de façon drastique. Qu’est-ce que cela signifie pour les détenteurs de dettes et d’actions des CLO ? Je pense que les détenteurs d’actions des CLO devraient être prêts à recevoir une fraction de leur paiement habituel en mai et peut-être même zéro sur de nombreuses transactions. Je pense que les CLOs eux-mêmes seront obligés d’acheter des prêts supplémentaires pour satisfaire aux tests du CO (« Overcollateralization Tests ») et détourneront tout l’argent dû aux actionnaires pour le faire ou même pour rembourser les AAA. Je pense que les détenteurs de dette CLO, à savoir la dette notée BB que certains fonds détiennent, y compris EIC, recevront encore l’intégralité de leurs paiements pour le mois de mai.

Mais le mois d’août est une autre histoire. Selon la durée de cette pandémie et la souffrance qu’elle provoque dans le monde des affaires, je pense que les actionnaires du CLO devraient s’attendre à recevoir peu ou pas de paiements pour mai et août. En août, de nombreux CLO ont peut-être déjà conclu des accords ou essayé de refinancer les billets et de recommencer à zéro avec de l’argent frais et de nouvelles conditions. Qu’est-ce que cela signifie pour les ECC, OXLC et OCCI ? Je ne veux effrayer personne, mais cela pourrait être bien pire à partir de maintenant. Le CLO Equity lui-même pourrait baisser et avec cela, les CEF qui les détiennent vont également baisser. Le rendement effectif calculé sera nul pour un grand nombre de transactions et le rendement effectif moyen pondéré des portefeuilles de ces fonds sera probablement réduit de moitié, au moins au niveau de 3/31. Voici les rendements effectifs des fonds respectifs au dernier trimestre d’émission :

ECC – 31/12/19 – 10,36%

OXLC – 31/12/19 – 16,4

OCCI – 1/31/20 – 14,33%

Conclusion

Dans les semaines/mois à venir, il y aura de meilleures offres sur ces fonds fermés si vous souhaitez continuer à réduire la moyenne de votre position actuelle et espérer le meilleur. Je sais que ces gestionnaires sont très doués pour naviguer dans le monde des CLO et qu’ils se battront comme des diables pour tirer le meilleur parti possible de ces transactions. Mais une grande partie de ces affaires ne sont malheureusement pas entre leurs mains. Le monde de la dette à haut rendement va prendre l’essentiel de cet impact sur le menton et la plus grande partie n’a pas encore été ressentie, juste pour se préparer au coup de poing à venir.

Il serait plus sûr d’acquérir certaines des actions privilégiées mentionnées ci-dessus, car elles offrent un rendement de plus de 10 % et de nombreuses protections que les actions ordinaires.

Des idées de revenus et d’arbitrage rentables pour le CEF et l’ETF

A la Laboratoire des revenus CEF/ETFNous gérons des portefeuilles de fonds fermés (CEF) et de fonds négociés en bourse (ETF) qui visent des rendements sûrs et fiables d’environ 8 % afin de vous faciliter l’investissement de vos revenus. Découvrez ce que nos membres ont à dire sur notre service.

A la Laboratoire des revenus CEF/ETFNous gérons des portefeuilles de fonds fermés (CEF) et de fonds négociés en bourse (ETF) qui visent des rendements sûrs et fiables d’environ 8 % afin de vous faciliter l’investissement de vos revenus. Découvrez ce que nos membres ont à dire sur notre service.

Pour voir tout ce que notre adhésion exclusive a à offrir, inscrivez-vous pour un essai gratuit en cliquant sur le bouton ci-dessous !

Divulgation : Je suis/nous sommes long(e)s LES STOCKS DANS LES PORTEFEUILLES PREMIUM. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.