, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

L’effondrement des prix du pétrole a exercé une nouvelle pression à la baisse sur les anticipations d’inflation au point mort, qui sont maintenant fixées à des niveaux qui, selon nous, sont complètement en dehors des perspectives d’inflation fondamentales auxquelles est confrontée l’économie américaine. L’ETF ProShares Inflation Expectations (RINF) suit la performance de l’indice FTSE TIPS 30 ans, où nous prévoyons une forte reprise une fois que les tensions sur le crédit à court terme se seront atténuées.

Le point mort d’inflation sur 30 ans (les attentes en matière d’inflation sont calculées sur la base de l’écart entre les obligations du Trésor ordinaires et celles liées à l’inflation) se situe maintenant à seulement 1,28 %. Ce taux est proche du niveau le plus bas jamais atteint, à l’exception du niveau de 1,0 % observé au plus fort de la récente crise du crédit et du creux de 0,7 % qui a suivi la faillite de Lehman en 2008. Le RINF est en baisse d’environ 50 % par rapport à son pic de 2012, car les seuils de rentabilité sur 30 ans ont été réduits de moitié. Même un retour au taux relativement bas de l’IPC de 1,5 % impliquerait un gain de prix de 20 % en plus des paiements de revenus qui suivent l’IPC lui-même, et devrait compenser l’impact du ratio de dépenses de l’ETF.

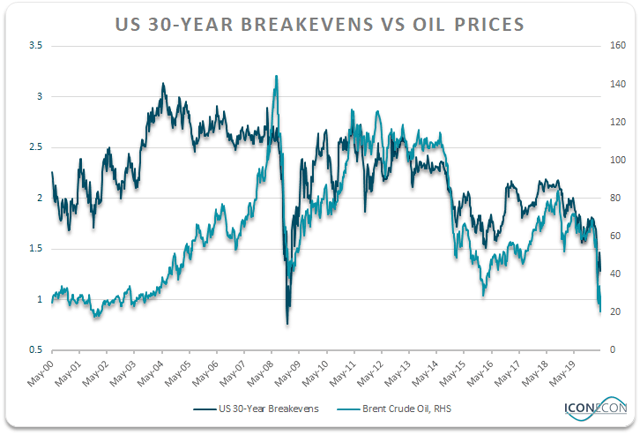

L’ETF ProShares contre le seuil de rentabilité sur 30 ans

Source : Bloomberg

À plus long terme, nous prévoyons que le taux d’inflation des consommateurs urbains, sur lequel se fondent les prévisions d’inflation, se rapprochera en moyenne de sa moyenne sur 50 ans de 4,0 % et nous considérons que les risques extrêmes sont fortement orientés à la hausse. Le niveau élevé de la dette publique intérieure et extérieure devrait faire en sorte que l’inflation soit nettement plus élevée que le taux actuel, qui correspond au seuil de rentabilité sur 30 ans. Il convient de noter que nous n’avons jamais vu une période de dix ans où l’IPC a été en moyenne inférieur au niveau actuel du point mort.

L’effondrement du prix du pétrole est un facteur temporaire

Les points d’équilibre sont compromis à court terme par l’effondrement des prix de l’énergie, mais on ne sait pas vraiment pourquoi il en est ainsi, étant donné que le faible prix du pétrole n’aura aucune incidence sur le taux d’inflation moyen au cours des prochaines décennies. Une étude réalisée en 2019 par la Fed de St Louis a effectivement tiré la même conclusion en analysant les données de 2003 à 2015.

Source : Bloomberg

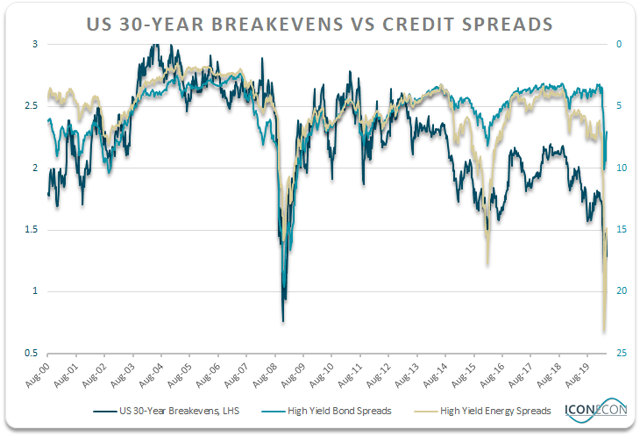

Nous estimons que les prix du pétrole ne sont pas en eux-mêmes le moteur des anticipations d’inflation à long terme. L’étroite corrélation entre les prix du pétrole et les seuils de rentabilité reflète plutôt le fait que la baisse des prix du pétrole provoque des tensions sur les marchés du crédit américain et mondial, ce qui augmente la demande de dollars et exerce une pression à la baisse sur les attentes en matière d’inflation. Comme le montre le graphique ci-dessous, il existe une corrélation beaucoup plus forte entre les points d’équilibre et les écarts de crédit (tant le Barclays U.S. High Yield Spread que le High Yield Energy Spread) qu’entre les prix du pétrole et les écarts de crédit.

Source : Bloomberg, Barclays

Perspectives à long terme fortement inflationnistes

Le lien étroit entre les écarts de crédit et les points morts explique pourquoi, à court terme, les chocs négatifs de la croissance économique ont tendance à entraîner une pression à la baisse sur les attentes d’inflation. Cela signifie que si l’effondrement des prix du pétrole devait déclencher une nouvelle crise de crédit aux États-Unis et dans le monde, le RINF pourrait connaître une nouvelle baisse. Toutefois, dans une perspective à plus long terme, la faible croissance économique risque d’être une force inflationniste plutôt que désinflationniste, et ce pour deux raisons.

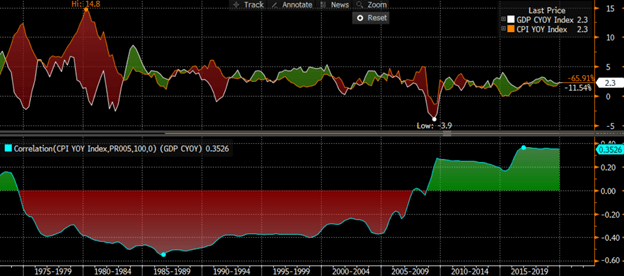

Croissance du PIB réel américain contre l’inflation des prix à la consommation

Source : Bloomberg

Premièrement, comme expliqué dans « The Coming Stagflation And The Case For Silver », la faiblesse des perspectives de croissance aux États-Unis devrait agir comme une force inflationniste directe au cours des prochaines années. Comme le montre le graphique ci-dessus, il y a eu une corrélation négative entre la croissance du PIB réel et l’inflation aux États-Unis sur le long terme, les taux d’inflation élevés se produisant dans un contexte de contraction économique. Deuxièmement, le dernier choc déflationniste a déclenché une réaction inflationniste généralisée du gouvernement et de la banque centrale, qui semble devoir éclipser la réaction observée au plus fort de la crise financière mondiale et devrait submerger les forces déflationnistes à court terme.

Divulgation : Je suis/nous sommes long(e)s RINF. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.