, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

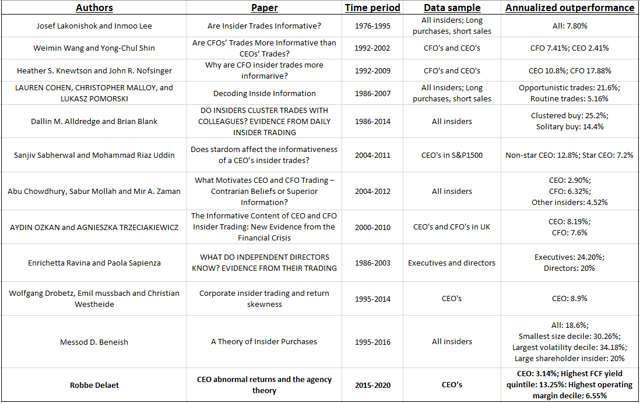

Le S&P 500 est resté stable cette semaine, les investisseurs essayant toujours d’évaluer l’impact de la crise COVID-19 et des stimuli de la Fed sur l’économie. Comme je l’ai écrit dans mon récent article, je pense que l’économie sera touchée bien plus longtemps que les prix du marché à l’heure actuelle. Toutefois, je pense qu’il pourrait être intéressant de commencer à mettre prudemment une partie de vos liquidités à profit dans ce marché imprévisible. Suivre les achats d’initiés pourrait être une stratégie intéressante et très rentable, comme le prouvent de nombreuses publications universitaires (voir liste ci-dessous). En fait, mes propres recherches universitaires ont montré des rendements anormaux annuels allant jusqu’à 13,25 %. Comme chaque semaine, je vous fournirai deux listes d’achats d’initiés classées selon la capitalisation boursière et la valeur achetée, et je discuterai brièvement de ces actions. En outre, je fournirai une analyse approfondie de mon choix hebdomadaire préféré. De cette façon, je pense que je fournis aux lecteurs une valeur significative pour créer un portefeuille solide.

(Source : Robbe Delaet sur la base des documents inclus)

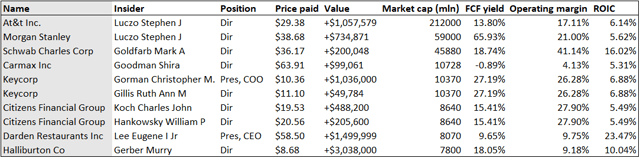

Liste des achats d’initiés les plus importants sur le marché

Dans cette section, je vais fournir une liste des 10 achats d’initiés ayant la capitalisation boursière la plus élevée :

- Le directeur d’AT&T (T), Luczo Stephen J, a acheté pour 1,06 million de dollars d’actions la semaine dernière. AT&T est une multinationale qui fournit des services de télécommunications, de médias et de technologie dans le monde entier. AT&T pense qu’avec son nouveau service de streaming, elle s’adressera aux personnes qui souhaitent à la fois des applications de streaming et des services traditionnels de télévision payante. AT&T est évalué de manière attrayante à un rendement FCF de 13,80 % (sur la base des chiffres de 2019) et à un rendement FCF d’environ 7 % et dispose d’un flux de trésorerie très stable, ce que j’aime beaucoup.

- Le directeur de Morgan Stanley (MS.PK), Luczo Stephen J (même directeur), a acquis des actions pour une valeur de 735 000 dollars la semaine dernière. Morgan Stanley est l’une des plus grandes banques qui fournit divers produits et services financiers. Il est très difficile de déterminer ce que cette crise va faire des banques, ce qui me rend prudent sur ce titre.

- Charles Schwab (SCHW) est une société de services financiers qui fournit des services de gestion des investissements, des produits et des solutions. La société opère à travers deux segments, les services aux investisseurs et les services aux conseillers. Le directeur Mark A. Goldfarb a acheté pour 200 000 dollars d’actions la semaine dernière. En général, Charles Schwab est moins risqué que les actions bancaires et a une visibilité financière beaucoup plus importante.

- Le directeur de CarMax (KMX), Shira Goodman, a acheté pour 99 000 dollars d’actions la semaine dernière. CarMax est un détaillant de véhicules d’occasion aux États-Unis. La société opère dans deux segments, CarMax Sales Operations et CarMax Auto Finance. Le marché des véhicules et le marché financier étant très faibles pendant cette crise, je vous conseille d’approcher ce titre avec beaucoup de prudence.

- KeyCorp (KEY) est une autre société de services financiers, qui offre des services d’épargne, d’investissement et d’assurance aux États-Unis. Son directeur général Christopher M. Gorman et sa directrice Ruth Ann M. Gillis ont acheté pour 1,04 million de dollars et 50 000 dollars d’actions, respectivement, après une baisse de 47% du cours de l’action.

- Citizens Financial Group (CFG) est un homologue de KeyCorp avec plusieurs produits bancaires et prêts étudiants. Ses directeurs, Charles John Koch et William P. Hankowsky, ont acheté pour 488 000 $ et 206 000 $ d’actions la semaine dernière, alors que le titre a chuté de 49% YTD. Le nombre important d’achats d’initiés dans le secteur financier au cours de la semaine dernière pourrait être un signe que le récent krach est injustifié.

- Eugene I Jr., PDG des Darden Restaurants (DRI) Lee a acheté pour 1,5 million de dollars d’actions la semaine dernière en participant à une nouvelle émission d’actions de 458 millions de dollars (environ 5 % de la capitalisation boursière). En fait, 12 initiés ont participé à cette offre d’actions pour un total d’environ 5 millions de dollars. Darden exploite des restaurants à service complet aux États-Unis et au Canada. Ses principales marques sont Olive Garden (867 restaurants), LongHorn Steakhouse (518) et Cheddar’s Scratch Kitchen (166). Il est juste de supposer que Darden sera fortement touché par la crise COVID-19. Cependant, avec une baisse de 40% du prix de l’action, beaucoup de choses sont déjà en place. De plus, Darden a un bilan très conservateur (ratio d’endettement d’environ 0,5x), génère de forts cash-flows libres dans des conditions normales de marché et génère un très fort retour sur capital investi de 23%.

- Le directeur de Halliburton (HAL), Murry Gerber, a acheté pour 3,04 millions de dollars d’actions la semaine dernière. Halliburton est un prestataire de services dans le domaine du pétrole et du gaz. L’action est en baisse de 63% YTD, le prix étant déjà en grande partie responsable de la crise pétrolière. La société est moins risquée que ses pairs grâce à son ratio d’endettement relativement sain de 2x. Son dividende rapporte environ 9 %, et sur la base des flux de trésorerie disponibles de l’année dernière, l’action est évaluée à un rendement FCF très élevé de 18,05 %. Toutefois, je conseillerais d’aborder les actions énergétiques avec beaucoup de prudence dans ces moments-là.

(Source : Robbe Delaet)

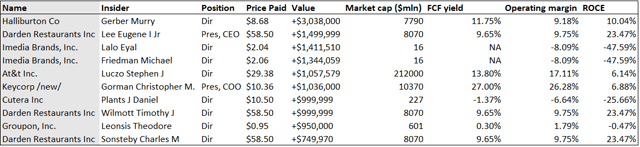

Liste des délits d’initiés les plus importants

Ensuite, je fournirai une liste des achats d’initiés les plus importants en valeur (la plupart d’entre eux sont déjà mentionnés dans la liste précédente) :

- Halliburton, Darden Restaurants, AT&T et KeyCorp réapparaissent dans cette liste.

- Les directeurs d’iMedia Brands (IMBI), Eyal Lalo et Michael Friedman, ont acheté pour 1,4 million de dollars et 1,3 million de dollars d’actions la semaine dernière. iMedia Brands est une société à petite capitalisation qui opère dans le domaine des médias interactifs. L’entreprise est très petite et ne génère pas encore de revenus positifs, ce qui la rend risquée.

- Le directeur de Cutera (CUTR), Daniel J. Plants, a acheté pour un million de dollars d’actions la semaine dernière. Cutera est une société d’appareils médicaux qui produit des lasers et des systèmes esthétiques. La société n’est pas encore rentable.

- Enfin, le directeur de Groupon (GRPN), Theodore Leonsis, a acheté pour 950 000 dollars d’actions la semaine dernière. Le titre a chuté de manière spectaculaire, avec une baisse de 55 % en glissement annuel. Groupon est un marché en ligne américain qui propose des biens et des services à prix réduit lorsqu’ils sont achetés en groupe. Autrefois une entreprise technologique très appréciée, Groupon a beaucoup de mal à poursuivre sa croissance ces derniers temps. Avec des marges étroites et des problèmes pour générer des flux de trésorerie disponibles, je vous conseille d’éviter ce titre.

(Source : Robbe Delaet)

Les derniers favoris choisissent les spectacles

Pour donner une indication sur le type d’actions que je préfère et leur performance depuis ma recommandation, j’ai inclus une liste de mes choix préférés au cours de la semaine dernière :

| Nom de la société | Date de la recommandation | Variation en % par rapport au S&P 500 |

| Mastercard (MA) | 03/26/20 | -9.10% |

| Baxter (BAX) | 04/04/20 | -0.30% |

| Amazonie (AMZN) | 04/10/20 | +17.19% |

| Huntington (HII) | 4/16/20 | -5.14% |

Choix favori : Les restaurants de Darden

Cette semaine, AT&T et Darden se sont livrés une bataille serrée pour obtenir le choix préféré. Bien que je pense qu’AT&T pourrait être un choix très intéressant à ces niveaux pour les investisseurs en dividendes, j’aime un peu plus Darden en raison de trois points forts : une gestion solide, des rendements élevés pour les actionnaires et une faible valorisation hors pandémie.

Qu’est-ce que les restaurants Darden ?

Darden Restaurants est le leader mondial des restaurants à service complet. Il s’agit d’une chaîne qui comprend 8 marques emblématiques : Olive Garden, Longhorn, Cheddar’s, Yard House, The Capital Grille, Seasons 52, Bahama Breeze et Eddie V’s. La société n’est pas vraiment en concurrence directe avec les grandes chaînes de restauration rapide comme McDonald’s (MCD) et Yum ! Brands (YUM), car elle offre une expérience globale de haute qualité à ses clients. L’entreprise opère dans une partie assez restreinte du secteur de la restauration, la restauration décontractée, qui détient 19 % de parts de marché dans le secteur de la restauration. Darden a très bien résisté à la stagnation des ventes de repas décontractés en capturant des parts de marché importantes. En outre, son envergure, la connaissance des données et l’intégration de ses différentes marques lui permettent d’atteindre de fortes marges.

(Source : présentation des investisseurs de Darden Restaurants)

Pourquoi Darden est un investissement intéressant

J’aime Darden pour trois raisons : sa gestion solide, la création de valeur pour les actionnaires et sa faible valorisation.

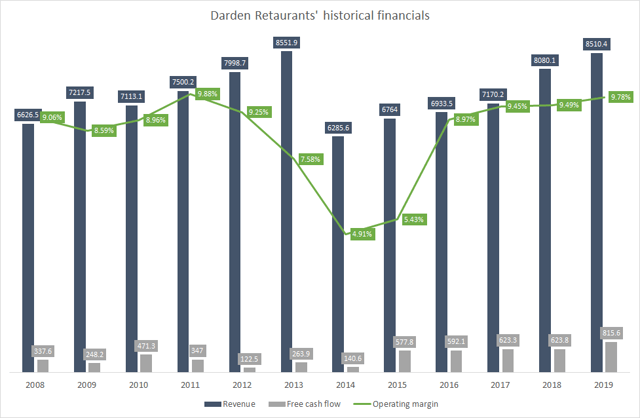

Le restaurant Darden a une très une équipe de gestion compétentequi se manifeste par ses résultats financiers, l’efficacité de son capital et la solidité de son bilan. Darden a considérablement augmenté ses flux de trésorerie au cours des dernières années. En 2019, il a pu générer les mêmes recettes qu’en 2013, qui comprenaient encore l’activité Red Lobster, vendue pour 2,1 milliards de dollars en 2014. Plus important encore, les cash-flows libres atteignent des niveaux records et, même pendant la crise financière de 2008-2010, Darden a réalisé une croissance très stable de ses bénéfices.

(Source Robbe Delaet sur la base des déclarations des entreprises)

(Source Robbe Delaet sur la base des déclarations des entreprises)

De plus, l’équipe de direction fait travailler les liquidités de manière très efficace, ce qui se traduit par un ROCE (retour sur capital investi) de 18,84 % en 2019, contre 16,07 % en 2017. Parallèlement, elle affiche un bilan très solide (également dû à la vente de Red Lobster). Le ratio de levier financier (dette nette/EBITDA) était de 0,40, et si vous incluez les dettes de location (divisées par l’EBITDAR), de 2,25. Cela montre que la direction est assez prudente en matière d’endettement, ce qui est excellent pour les actionnaires.

(Source Robbe Delaet, d’après les documents déposés par les entreprises auprès de la SEC)

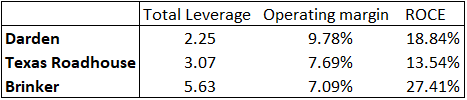

Les mesures de Darden se comparent très favorablement à celles de concurrents comme Texas Roadhouse (TXRH) et Brinker (EAT), comme le montre le tableau ci-dessous. Cela donne à l’entreprise un avantage concurrentiel important.

(Source Robbe Delaet, sur la base des documents déposés par les entreprises auprès de la SEC, le levier total étant l’EBITDAR/la dette nette, y compris les dettes de location ; le ROCE étant l’EBIT/les actifs-passifs à court terme)

Deuxièmement, les restaurants Darden ont créé beaucoup de valeur pour l’actionnaire en distribuant une grande partie de ses flux de trésorerie disponibles sous forme de dividendes et en les investissant dans des rachats d’actions. En fait, au cours de la période 2008-2018, la société a restitué un total de 4,8 milliards de dollars aux actionnaires, ce qui est significatif par rapport à sa capitalisation boursière d’environ 8 milliards de dollars. À l’avenir, la société vise à restituer 10 à 15 % par an aux actionnaires par la croissance du BPA et des dividendes.

(Source : présentation aux investisseurs du restaurant Darden)

Enfin, l’entreprise est relativement bon marché après sa baisse de plus de 40% en cumul annuel due à la crise COVID-19. Sur la base de son cash-flow libre généré en 2019, la société est désormais évaluée à un rendement de 9,65 % en FCF. Bien entendu, la crise affectera considérablement les bénéfices en 2020 et 2021. En fait, l’entreprise prévoit une consommation de liquidités de 40 à 50 millions de dollars par semaine dans un scénario entièrement clos, la consommation de liquidités pour le trimestre en cours étant estimée à 560-700 millions de dollars. Cependant, elle dispose de liquidités suffisantes (450 millions de dollars en espèces l’année dernière et 458 millions de dollars récemment levés) pour survivre au ralentissement actuel. De plus, les restaurants devraient rouvrir en mai et je m’attends à ce que les affaires reviennent à la normale à la fin de 2021. Par conséquent, je pense que la récente baisse des prix est injustifiée. Je sais que ce choix n’est peut-être pas populaire dans le contexte actuel du marché, mais les investisseurs doivent comprendre que ces marchés en baisse sont des opportunités d’achat à long terme. Dans ce cas, je suivrais les achats d’initiés.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.