, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

(Ce rapport a été remis pour la première fois aux membres de Yield Hunting le 10 avril. Toutes les données qui y figurent, sauf indication contraire, datent de cette date ou d’une date antérieure).

Ce qui se passe dans le domaine du haut rendement

Le marché des obligations à haut rendement traverse une période intéressante. Si les écarts (le rendement supplémentaire que vous recevez sur une obligation par rapport au trésor de même échéance) ont atteint des niveaux assez importants, ils n’ont pas été à la hauteur de la baisse prévue du PIB. Les écarts ont été beaucoup plus importants lors du krach de 2008 – environ le double. En fait, les écarts pour les obligations à haut rendement ont atteint près de 1 100 points de base.

Pour ceux qui ne connaissent pas bien le marché du haut rendement, les gestionnaires veulent acheter des obligations à haut rendement à des écarts très larges (lorsqu’elles explosent) et les faire monter à des niveaux serrés. Ce qui n’est pas différent de notre stratégie de fonds fermés où nous voulons de larges décotes et espérons les faire monter par un retour moyen. Le problème n’est pas différent de celui des CEF. Lorsqu’ils deviennent serrés, et que vous vendez, vous coupez l’alimentation de votre revenu. Et il peut s’écouler des mois, voire des années, avant la prochaine explosion.

Donc, comme pour les CEF, on augmente la qualité lorsque les écarts de rendement sont serrés et on attend tout en continuant à percevoir des revenus, mais moins en raison du rendement plus faible associé à la qualité. Si vous vous souvenez bien, nous avons fait la même chose dans le Core au cours du mois qui a précédé la récession actuelle et pendant celle-ci (rapport du 3 mars).

Il y a quelques mois, les gestionnaires de partout augmentaient la qualité parce qu’il ne restait plus de « jus » à haut rendement. Les spreads ont atteint des niveaux très serrés, ce qui signifie que le rendement supplémentaire que vous avez obtenu en détenant une obligation de pacotille était minime. Le risque était à la baisse. Les gestionnaires ont donc augmenté la qualité. Cela a fait baisser les rendements de BB, la notation la plus élevée des obligations de pacotille, et la différence entre BB et BBB (la notation la plus basse de la catégorie investissement, a atteint un minimum de 38 points de base seulement. En d’autres termes, la qualité de tant de gestionnaires de haut rendement a augmenté que la différence entre la meilleure note de haut rendement et la pire note d’investissement n’était que de 0,38 %.

Puis la récession a frappé.

Les agences de notation (Moody’s, Fitch et S&P) ont commencé à déclasser les obligations alors que la récession due au virus semblait s’aggraver. Lorsqu’une obligation est déclassée de la catégorie investissement à la catégorie spéculative, elle est appelée « ange déchu ». De toute évidence, ce n’est pas une bonne chose, que ce soit dans la Bible ou sur le marché obligataire.

L’enjeu pour les investisseurs à haut rendement

La plus grande cohorte de dettes de qualité investissement est le BBB, l’échelon le plus bas de la qualité du crédit. Il y a près de 1 000 milliards de dollars de dettes d’entreprises dans cette catégorie. Les agences de notation ont abaissé le record de 100 milliards de dollars de dettes de qualité investissement à la poubelle pour le seul mois de mars. Les analystes prédisent qu’un total de 200 milliards de dollars ou plus pourrait être déclassé à terme. En fait, un tiers de ce trillion de dollars de dettes d’entreprises notées « investment grade » se négocie actuellement comme si c’était de la camelote. C’est le marché qui anticipe un déclassement.

La dette est tellement déclassée que le segment BB est inondé par l’offre. Cette situation n’est pas favorable aux entreprises, car le mécanisme de crédit aux entreprises du marché primaire (et secondaire) mis en place par la Fed pour aider les entreprises à émettre de nouvelles dettes et à fournir des liquidités au marché secondaire des obligations à haut rendement ne s’applique pas aux émetteurs de moindre qualité. Ainsi, si vous êtes déclassé, vous perdez le soutien de la Fed.

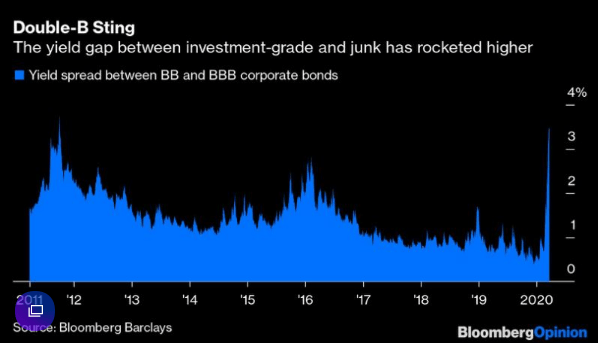

Le résultat a été une explosion des rendements de la dette de BB. Le graphique ci-dessous montre à quel point l’écart entre BBB et BB était serré avant la crise et ce qu’il a fait depuis. C’est l’écart le plus important depuis 2011.

(Source : Bloomberg)

Mise en perspective

L’afflux de nouvelles offres à BB n’est pas une bonne configuration technique pour ce marché. Trouver des acheteurs pour toute cette dette peut être un défi lorsque le marché est en territoire baissier. Le marché des obligations d’entreprises de qualité est bien plus important que le marché des obligations à haut rendement (6,7 t contre 1,2 t). L’ajout de 200 milliards de dollars supplémentaires dans un marché en crise peut donc être source de difficultés.

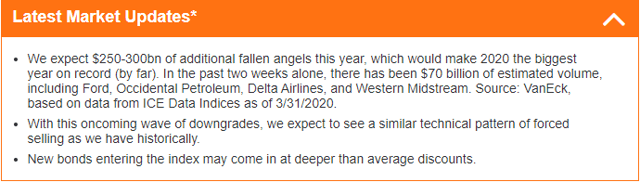

Il y a environ un an, nous avons discuté d’un fonds négocié en bourse appelé L’ETF VanEck Vectors Fallen Angel High Yield Bond (ANGL). Comme son nom l’indique, elle investit dans les obligations d’entreprises dont la notation a été abaissée. La page d’accueil du fonds présente la mise à jour suivante du marché, qui résume bien la situation :

Pour mettre en perspective l’importance de la différence entre BB et BBB, nous pouvons examiner les performances d’ANGL par rapport à ses homologues de qualité investissement et à haut rendement, iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD) et ETF iShares iBoxx $ High Yield Corporate Bond (HYG).

La surperformance d’un fonds qui se situe juste entre les deux ETF de référence est étonnante. Même après une forte baisse, elle est toujours supérieure de 30 % à celle du haut rendement. Cela suggère que la vente forcée de ces obligations lorsqu’elles franchissent le seuil de la catégorie « non investment grade » crée une opportunité. En d’autres termes, les prix baissent bien plus que ce que leurs fondamentaux laissent supposer, en raison de la vente forcée par les gestionnaires et les investisseurs de qualité.

Nous avons souligné tout cela pour fournir ANGL comme une suggestion d’investissement, comme nous l’avons fait il y a quelques années.

La Fed intervient

Ne laissant aucun secteur du marché se débrouiller seul, la Fed est intervenue le 9 avrilth pour aider les entreprises à réduire la qualité de leur dette. Au total, ils ont ajouté 2,3 milliards de dollars de liquidités (prêts) pour soutenir les « anges déchus ».

Elle va pénétrer le marché américain des obligations municipales de 3 900 milliards de dollars à un niveau sans précédent, peut désormais acheter des obligations « fallen angel » à des sociétés qui ont récemment perdu leur notation de qualité d’investissement, et a élargi son mécanisme de prêt à terme de titres adossés à des actifs pour y inclure des titres adossés à des hypothèques commerciales de premier ordre et des obligations de prêts garantis.

….

J’ai dit que la Fed ne devrait jamais acheter de junk bonds. Mon collègue Noah Smith du Bloomberg Opinion a dit que les emprunteurs de qualité spéculative ont aussi besoin d’une bouée de sauvetage. La banque centrale a partagé la différence. Elle a modifié les paramètres de ses deux facilités de crédit aux entreprises pour inclure les fallen angels qui étaient de qualité investissement il y a quelques semaines seulement mais qui ont perdu ces notations en raison de l’arrêt économique intentionnel. Voici la formulation précise : « Les émetteurs qui étaient notés au moins BBB-/Baa3 au 22 mars 2020, mais qui sont ensuite déclassés, doivent être notés au moins BB-/Ba3 au moment où la facilité effectue un achat. »

La Fed soutenant une petite partie du marché des titres à haut rendement, les investisseurs ont gagné en confiance pour s’orienter vers des crédits de moindre qualité. Il s’agit en quelque sorte d’un placement de la Fed sur le marché du haut rendement.

Les fonds fermés dans l’espace

Moins de risques :

Tout d’abord, je dirais qu’un risque plus faible est un peu inapproprié. Lorsque j’écris cela, le risque le plus faible est lié à l’espace rendement élevé/prêt SEULEMENT. Tout l’espace est plus risqué, surtout par rapport à d’autres secteurs comme les municipalités, les hypothèques ou même le crédit de qualité investissement. Mais ce que j’examine ici, ce sont des fonds qui jouent principalement dans l’espace BB/B (certains ont même une note BB/investment grade).

Nous avons utilisé une méthodologie de notation pour passer en revue la catégorie CEF à haut rendement, en mettant l’accent sur la qualité du crédit, l’évaluation (le degré de bonification du fonds par rapport à la catégorie) et le rendement / la durabilité. Nous affichons ci-dessous certains des meilleurs choix :

1 – Western Asset High Yield Defined Opp Fund (HYI)

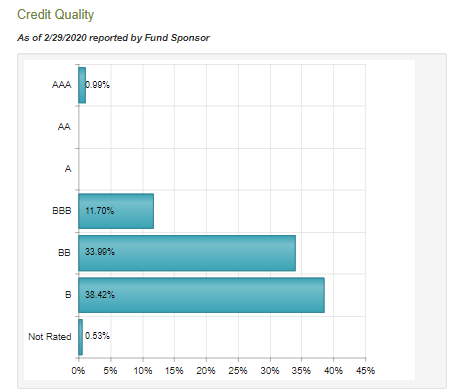

Il s’agit d’un CEF de 320 millions de dollars, sans effet de levier et sans valeur d’investissement. Le fonds dispose d’une bonne liquidité, avec 90 000 actions négociées par jour. Ce qui est encore plus intéressant, c’est que ce fonds a augmenté sa distribution à deux reprises l’année dernière, quoique modestement. Le portefeuille est centré là où nous voudrions qu’il soit – avec ~12% en catégorie investissement (BBB), 34% en catégorie BB et 38% en catégorie simple B. Il n’a rien dans les catégories C. Un point négatif est l’exposition de 10 % à l’énergie, mais la qualité est légèrement supérieure. Malgré le manque d’effet de levier, ou peut-être à cause de celui-ci, au cours du mois dernier, la performance de la valeur nette d’inventaire se situe près du sommet. Le fonds est très similaire à HIO (un autre fonds HY Western sans effet de levier) mais se négocie avec une décote plus serrée. Cela s’explique par la même dynamique qui maintient le PDI à une valorisation généralement 10-15% plus élevée (prime plus élevée) par rapport au PCI : le marché tente de maintenir les rendements de distribution similaires. Enfin, le fonds est un trust à terme, ce qui signifie qu’il sera probablement liquidé le 30 septembre 2025, même si je n’accorde que peu de valeur à ce point A) parce qu’il est très éloigné et B) parce que nous avons vu tant de trusts à terme se transformer en perpetuals au dernier moment.

(Source : CEFConnect)

Si vous pouvez l’obtenir avec une décote élevée à un chiffre (<8%), vous disposez d'un bon coussin de sécurité et d'un bonus de 8% en cas de liquidation du fonds en 2025.

2 – Pionnier des hauts revenus (PHT)

Ce fonds a un rendement d’environ 11,6 % et se négocie avec une décote de -6 %. Il n’y a pas si longtemps, le fonds avait une décote de -23%. Aujourd’hui, vous vous demandez peut-être pourquoi vous ne le recommandez pas alors qu’il était à -23 % de décote au lieu de le recommander maintenant. Eh bien, à cette époque, la valeur liquidative était en chute libre. Et je préférerais de loin acheter des actions avec une décote plus serrée lorsque la VNI est à la hausse.

Le portefeuille est classé à 7 % en catégorie investissement, la quasi-totalité du reste du portefeuille étant classée en catégorie BB ou B. Il est également exposé à l’international, à hauteur d’environ 30 % du portefeuille, la plupart des titres provenant de pays développés.

La répartition n’a pas changé au cours des trois dernières années et n’a été ajustée que quatre fois depuis sa mise en place au début de 2002. Le portefeuille a un effet de levier de 36% grâce à des lignes bancaires de base.

L’un des points négatifs de ce fonds est le rang inférieur de la performance de la VNI au cours des trois dernières années. Cela est probablement dû à la traînée des avoirs internationaux lorsqu’on le compare à des fonds qui ont peu ou pas d’exposition internationale.

Tout ce qui dépasse les -9% de remise est assez attractif ici.

3 – PGIM Obligations à haut rendement (ISD)

Il s’agit d’un fonds de qualité supérieure qui existe depuis un certain temps et qui est bien géré. Par rapport à la catégorie, le fonds utilise un modèle de levier légèrement inférieur avec un ratio d’endettement de 27%. Ce fonds dispose également d’une liquidité importante avec 170K actions négociées quotidiennement.

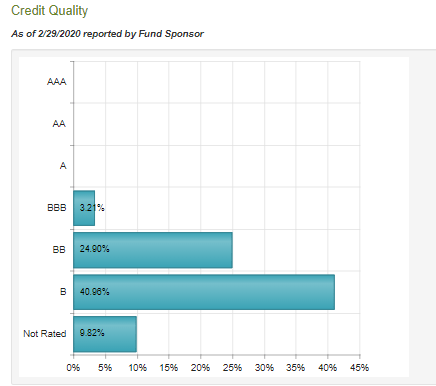

Si l’on regarde le portefeuille, il est à peine plus risqué que l’indice HYI ci-dessus, avec moins de crédits de qualité investissement et plus de crédits notés B. Le rendement du portefeuille est légèrement supérieur à 10 % et la dernière modification du paiement a été augmentée en septembre de l’année dernière. L’énergie est le secteur le plus exposé.

Il s’agit d’un fonds à essayer d’obtenir une remise de -12% ou plus.

Notre service de marché de la chasse au rendement est actuellement offert, pour une durée limitée seulement, des essais gratuits et 20% de réduction sur le tarif de lancement.

Notre communauté de membres est assez unique et se concentre principalement sur la construction de portefeuilles orientés vers le revenu. Le site Le portefeuille des revenus de base rapporte actuellement plus de 8%. composé de fonds à capital fixe. Si vous souhaitez en savoir plus sur les fonds fermés et obtenir des conseils pour générer des revenus, consultez notre service dès aujourd’hui. Nous disposons également de conseils d’experts sur les actions privilégiées individuelles, les ETF et les fonds communs de placement.

Consultez nos évaluations des membres Five-Star.

Cliquez ici pour en savoir plus.

Divulgation : Je suis/nous sommes des PHT longs. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.