, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Johnson & Johnson (JNJ) est une grande entreprise de soins de santé diversifiée qui a toujours enregistré de bons résultats. Non seulement la société a connu une croissance régulière de ses dividendes depuis plus d’un demi-siècle, mais elle est également en mesure d’étendre ses principaux secteurs d’activité afin de continuer à stimuler la croissance future des dividendes. Toutefois, les risques liés à l’expiration de produits thérapeutiques clés, les récents litiges et les incertitudes liées à la crise sanitaire mondiale ne rendent pas le prix actuel de Johnson & Johnson très attractif. Compte tenu de la qualité de l’entreprise et des possibilités de croissance future, je suis fermement convaincu que le fait de conserver Johnson & Johnson procurera aux investisseurs un flux de dividendes croissant au cours de la prochaine décennie, bien que, compte tenu des risques actuels, j’hésite à continuer à renforcer ma position à la valeur actuelle.

Source

Afin d’expliquer pourquoi je pense que Johnson & Johnson est une entreprise en attente, j’aborderai certaines des stratégies de Johnson & Johnson pour stimuler la croissance future, ainsi que les risques et les paramètres d’évaluation qui font que l’entreprise est actuellement plus chère. Je commencerai par passer en revue les principales données financières de Johnson & Johnson. Puis j’aborderai les principaux segments d’activité, en mettant l’accent sur la grande division pharmaceutique de la société, et les stratégies visant à stimuler les ventes futures. Enfin, j’aborderai certains défis clés, notamment les litiges, qui pourraient mettre la société à l’épreuve à l’avenir.

Finances

Johnson & Johnson peut se targuer d’une croissance constante de ses revenus, d’une rentabilité élevée et d’une dette à long terme gérable. Depuis 2010, Johnson & Johnson a connu une augmentation moyenne de ses revenus d’environ 3 %. Johnson & Johnson est également une entreprise très rentable, avec des marges brutes variant entre 65 % et 70 % au cours de la dernière décennie. La dette à long terme est également extrêmement bien gérée avec une entreprise de cette taille, la dette totale à long terme étant presque entièrement couverte par la trésorerie et les équivalents de trésorerie (plus de 17 milliards de dollars en 2019). Toutefois, si l’on examine le ratio C/B, qui est une mesure couramment utilisée pour déterminer la valeur des actions, on constate que Johnson & Johnson est très bien valorisée. Johnson & Johnson a un ratio C/B à terme consensuel de plus de 20x au 24 avrilthqui est nettement supérieur à la moyenne historique du ratio C/B de 15 fois au cours de la dernière décennie et de 16,5 fois au cours des cinq dernières années. Le ratio C/B moyen a été déterminé en divisant le prix moyen de l’année par le BPA ajusté de l’année. Le prix moyen a été déterminé en calculant la moyenne du prix d’ouverture pour tous les jours de marché de l’année. Dans l’ensemble, Johnson & Johnson est une société très stable, bien que surévaluée, qui a réalisé de solides performances financières au cours de la dernière décennie.

|

(en millions) |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Recettes |

61,897 |

61,587 |

65,030 |

67,224 |

71,312 |

74,331 |

70,074 |

71,890 |

76,450 |

81,581 |

82,059 |

|

Coût des ventes |

18,380 |

18,688 |

20,219 |

21,515 |

22,181 |

22,684 |

21,426 |

21,789 |

25,439 |

27,091 |

27,556 |

|

Marge bénéficiaire brute en |

70.31% |

69.66% |

68.91% |

68.00% |

68.90% |

69.48% |

69.42% |

69.69% |

66.72% |

66.79% |

66.42% |

|

Revenu net |

12,266 |

13,334 |

9,672 |

10,853 |

13,831 |

16,323 |

15,409 |

16,540 |

1,300 |

15,297 |

15,119 |

|

Flux de trésorerie d’exploitation |

16,571 |

16,385 |

14,298 |

15,396 |

17,414 |

18,710 |

19,569 |

18,767 |

21,056 |

22,201 |

23,416 |

|

Dette à long terme |

8,223 |

9,156 |

12,969 |

11,489 |

13,328 |

15,122 |

12,857 |

22,442 |

30,675 |

27,684 |

26,494 |

|

BPA ajusté |

$4.63 |

$4.76 |

$5.00 |

$5.10 |

$5.52 |

$6.39 |

$6.20 |

$6.73 |

$7.30 |

$8.18 |

$8.68 |

|

Prix moyen |

$57.79 |

$62.18 |

$63.53 |

$66.91 |

$85.67 |

$100.82 |

$99.78 |

$113.56 |

$129.67 |

$133.06 |

$134.97 |

|

Ratio moyen de PE |

12.48 |

13.06 |

12.71 |

13.12 |

15.52 |

15.78 |

16.09 |

16.87 |

17.76 |

16.27 |

15.55 |

Source : Créé par l’auteur à partir des données de JNJ 2019 10-K et Q4 Results.

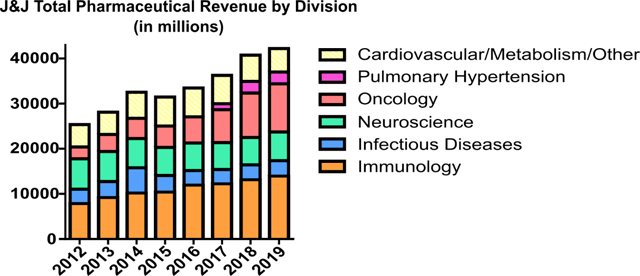

Segment pharmaceutique

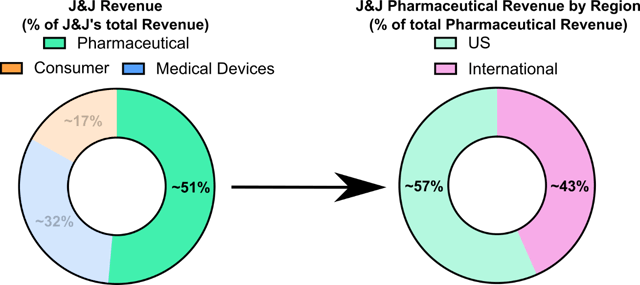

Les produits pharmaceutiques constituent le segment le plus important de Johnson & Johnson, les ventes de ce segment représentant plus de 51 % du chiffre d’affaires total de la société. Cette division a connu une forte croissance au cours des dernières années, avec des ventes légèrement plus importantes aux États-Unis que dans le reste du monde. Le développement des produits pharmaceutiques est assuré par les Janssen Pharmaceutical Companies de Johnson & Johnson, et se concentre principalement sur l’immunologie, les maladies infectieuses, les neurosciences, l’oncologie, les maladies cardiovasculaires et métaboliques et l’hypertension pulmonaire. Ci-dessous, nous allons aborder les principales thérapies développées par Johnson & Johnson, en mettant l’accent sur les grandes divisions d’immunologie et d’oncologie, ainsi que les stratégies futures de Johnson & Johnson pour stimuler la croissance pharmaceutique.

Source : Créé par l’auteur à partir de données de JNJ 2019 10-K.

Source : Créé par l’auteur à partir de données de JNJ 2014 10-K, 2017 10-K et 2019-10K.

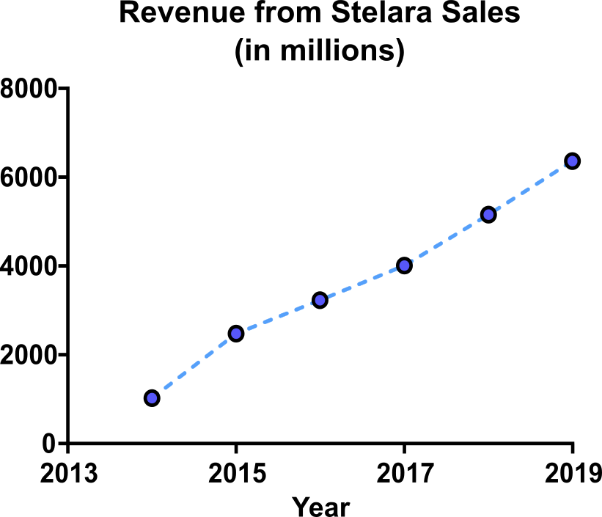

Division de l’immunologie

L’immunologie est la plus grande division du segment pharmaceutique et est principalement alimentée par les ventes de Stelara, qui est un produit biologique initialement approuvé pour le traitement du psoriasis. Stelara agit en bloquant deux protéines de l’interleukine (IL), IL-23 et IL-12, qui sont principalement responsables de la médiation et du soutien de l’inflammation articulaire, respectivement. Nous pouvons constater que Stelara a connu une forte croissance au cours des cinq dernières années, avec une augmentation des revenus de plus d’un milliard de dollars en moyenne chaque année. Cette croissance a fait que Stelara représente plus de 15 % du chiffre d’affaires total du segment pharmaceutique et près de 8 % du chiffre d’affaires total de Johnson & Johnson. Ensemble, nous pouvons voir que Stelara représente une part importante de l’activité totale de Johnson & Johnson.

Source : Créé par l’auteur à partir de données de JNJ 2014 10-K, 2017 10-K et 2019-10K.

Le principal défi de Stelara est qu’elle devrait perdre son exclusivité dans les prochaines années. Stelara devrait perdre la protection de ses brevets dans la majeure partie du monde d’ici 2021, suivie par les États-Unis en 2023 et l’Europe en 2024. Si l’on compare la perte des ventes de Remicade (voir ci-dessous) et les estimations d’autres entreprises qui ont perdu l’exclusivité biologique, on constate que Stelara pourrait perdre 45 % de ses revenus après l’expiration de la protection du brevet. Toutefois, Johnson & Johnson a récemment élargi les indications de Stelara pour le psoriasis en plaques, la colite ulcéreuse active et la maladie de Crohn, ce qui devrait aider la société à continuer à accroître ses ventes à court terme et à maintenir un chiffre d’affaires solide au cours de la prochaine décennie.

Tremfya est un autre produit biologique de Johnson & Johnson qui cible l’IL-23 pour traiter le psoriasis. Tremfya est le premier produit biologique à cibler sélectivement l’IL-23, et a obtenu de bons résultats lors d’essais cliniques où il s’est révélé supérieur à Humira, l’étalon-or du traitement de nombreuses maladies auto-immunes. En outre, les ventes de Tremfya ont doublé au cours de la seule année dernière et représentent désormais 9 % du marché du psoriasis, qui est la maladie auto-immune la plus répandue, ce qui offre une marge de croissance supplémentaire. Compte tenu du lancement prometteur de Tremfya et du fait que le brevet devrait durer jusqu’au milieu des années 2030, il y a de nombreuses raisons d’être optimiste quant à la forte croissance que Tremfya pourrait apporter à la société pour l’avenir.

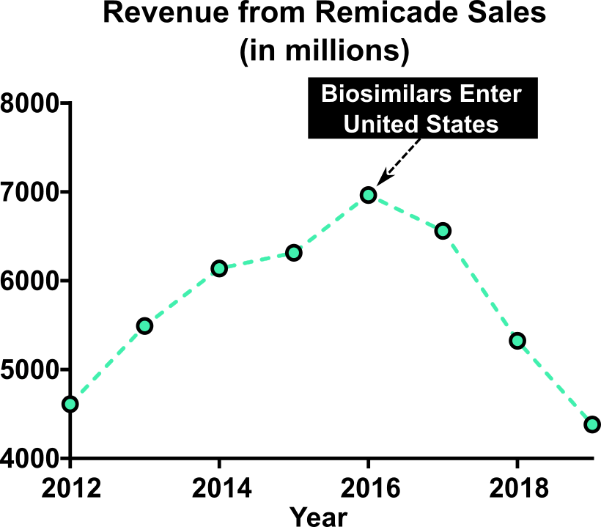

Les deux autres produits biologiques les plus vendus par Johnson & Johnson dans la section immunologie sont Remicade et Simponi. Remicade et Simponi bloquent tous deux le facteur de nécrose tumorale (TNF), le TNF ayant un rôle important dans la stimulation de l’inflammation. Les deux produits biologiques ont des indications similaires, notamment le psoriasis, l’arthrite rhumatoïde et la colite ulcéreuse, bien que le Remicade ait un peu plus d’indications que le Simponi. Remicade a déjà perdu la protection de son brevet, avec au moins quatre biosimilaires lancés aux États-Unis depuis 2016. On peut constater que Remicade a perdu plus de 35 % de ses revenus depuis 2016, avec une baisse des recettes de près de 900 millions de dollars en moyenne chaque année. Simponi a connu une croissance modérée et devrait se poursuivre jusqu’à l’expiration du brevet en 2024.

Source : Créé par l’auteur à partir de données de JNJ 2014 10-K, 2017 10-K et 2019-10K.

Oncologie

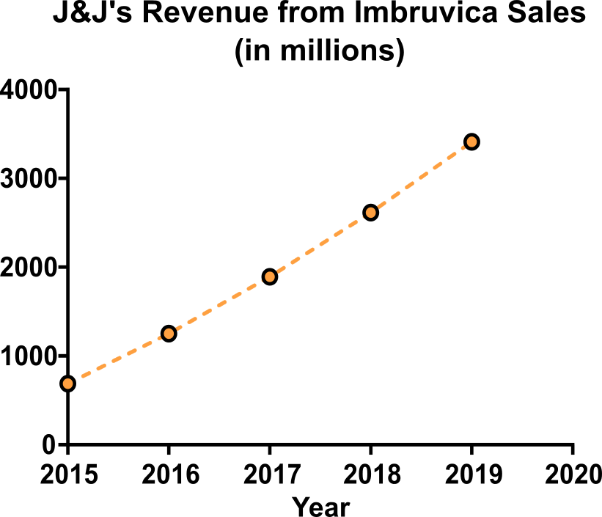

Imbruvica est l’un des médicaments à succès qui a stimulé la croissance de la division oncologie. J’ai discuté de l’Imbruvica plus en détail dans un article précédent, mais pour résumer, l’Imbruvica est un médicament à petite molécule utilisé pour traiter la leucémie lymphoïde chronique et la maladie chronique du greffon contre l’hôte, fabriqué en collaboration avec AbbVie (NYSE:ABBV). L’Imbruvica a connu une croissance solide depuis 2015, fait actuellement l’objet de pressions pour obtenir des indications supplémentaires et est protégé par un brevet jusqu’en 2027 au moins aux États-Unis. En outre, AbbVie prévoit que les revenus d’Imbruvica doubleront d’ici 2025 grâce à la croissance du marché et à des indications supplémentaires. Le principal défi pour Imbruvica est le risque que des concurrents développent la prochaine génération d’inhibiteurs de la tyrosine kinase Bruton. Quoi qu’il en soit, l’énorme opportunité de croissance que représente ce médicament à succès offre à Johnson & Johnson une occasion importante de stimuler sa croissance future.

Source : Créé par l’auteur à partir de données de JNJ 2017 10-K et 2019-10K.

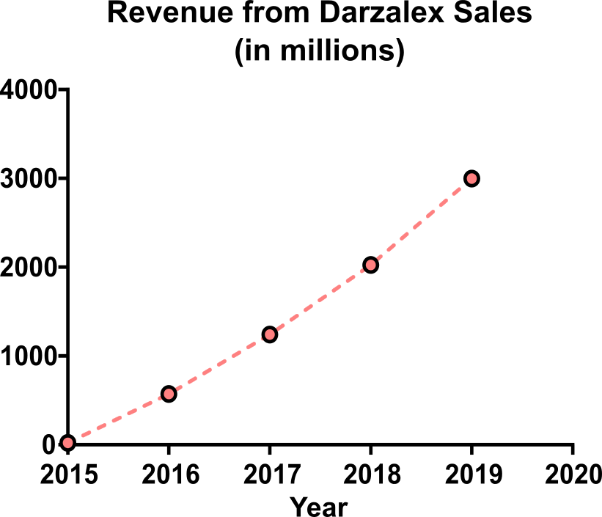

Le Darzalex est un autre produit biologique important produit par Johnson & Johnson, qui a obtenu une licence pour développer, fabriquer et commercialiser le Darzalex de Genmab. Cet anticorps fonctionne en ciblant le CD38, ce qui permet au Darzalex de favoriser la mort à médiation cellulaire et de moduler la réponse immunitaire. Le Darzalex est le premier produit biologique approuvé pour le traitement du myélome multiple, qui représente 1 % de tous les cas de cancer et est la deuxième malignité hématologique la plus courante. Le Darzalex a été très bien accepté par les patients dans toutes les gammes de traitement, ce qui a entraîné une croissance solide au cours des dernières années. Dans le cas du myélome multiple, de nombreux patients connaissent une rechute de la maladie nécessitant des thérapies multiples, ce qui a conduit le Darzalex à développer des thérapies combinées supplémentaires avec d’autres thérapies afin d’élargir encore les indications et l’efficacité de son traitement. Étant donné que le brevet du Darzalex devrait durer plus de dix ans aux États-Unis, le Darzalex est en mesure d’assurer une forte croissance des revenus de Johnson & Johnson pour les années à venir.

Source : Créé par l’auteur à partir de données de JNJ 2017 10-K et 2019-10K.

Le Zytiga est une autre thérapie digne de mention produite par la division d’immunologie. Le Zytiga est un médicament à base d’hormones qui est utilisé pour traiter le cancer de la prostate. Le défi posé par le Zytiga est que le seul brevet actif restant sur le traitement a été annulé par un tribunal de district américain, permettant aux biosimilaires d’éroder les ventes de Zytiga aux États-Unis. Il en résulte une situation quelque peu inhabituelle où les revenus provenant des États-Unis diminuent et sont compensés dans une certaine mesure par la croissance internationale.

Neurosciences

La division des neurosciences est généralement en déclin depuis 2012, bien qu’au cours des deux dernières années, une croissance récente ait été enregistrée grâce à Invega Trinza/Trevicta et Invega Sustenna/Xeplion. Ces médicaments sont utilisés pour aider à gérer la schizophrénie, une maladie mentale chronique qui représente 1,5 à 3 % des dépenses totales de santé aux États-Unis. Le défi que pose le traitement de la schizophrénie est que de nombreux patients ne respectent pas les médicaments qui leur sont prescrits, 11 à 80 % d’entre eux déclarant ne pas s’y conformer. La stratégie qui sous-tend Invega Trinza/Trevicta et Invega Sustenna/Xeplion est que ces médicaments ne doivent pas être pris quotidiennement, mais plutôt une fois tous les trois mois pour améliorer l’observance du patient. Le succès clinique initial de ces médicaments devrait permettre une croissance modérée des revenus de la division des neurosciences pour les années à venir.

Maladies infectieuses

La division des maladies infectieuses a connu une très faible croissance de ses revenus au cours des sept dernières années. Le traitement le plus efficace de cette division est le Prezista/Prezcobix/Rezolsta/Symtuza, qui est utilisé pour aider à gérer le VIH. Ces produits thérapeutiques ont connu une augmentation récente de leurs revenus, en partie grâce à une efficacité accrue de la méthode de production, bien que la concurrence accrue sur ce marché puisse remettre en question la croissance future. Il convient également de noter que la division des maladies infectieuses a connu une augmentation significative de ses ventes pour le premier trimestre 2020 en raison de la crise sanitaire mondiale.

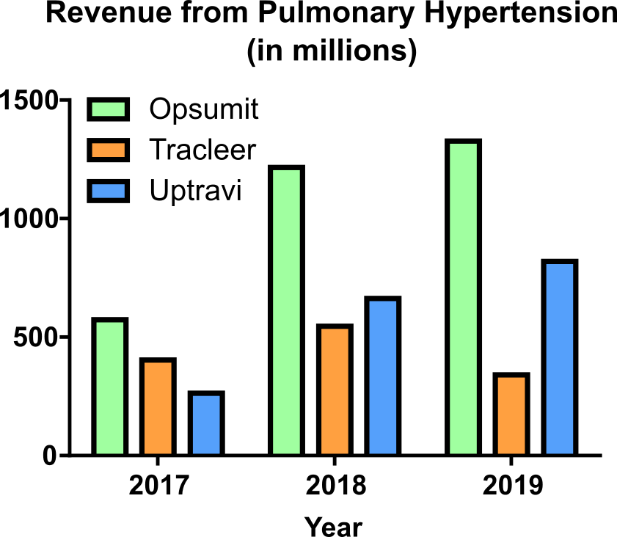

Hypertension artérielle pulmonaire

L’hypertension pulmonaire constitue la plus petite division du segment pharmaceutique. L’Opsumit est le médicament le plus vendu dans la division de l’hypertension pulmonaire, et est approuvé pour aider à réduire la progression de l’hypertension artérielle pulmonaire. Opsumit remplace également une partie du marché de Tracleer, l’autre médicament de Johnson & Johnson contre l’hypertension artérielle pulmonaire, qui est déjà disponible sous forme générique. Les revenus d’Opsumit dans un avenir proche dépendront probablement de l’augmentation des parts de marché et de la croissance du marché, ce qui soutiendra probablement une légère augmentation des revenus de la division de l’hypertension artérielle pulmonaire, du moins à court terme.

Source : Créé par l’auteur à partir de données de JNJ 2019-10K.

Cardiovasculaire/métabolisme/autre

La division cardiovasculaire/métabolisme/autres fait également partie du segment pharmaceutique de Johnson & Johnson. Cette division aide à traiter des affections telles que l’hypotension, l’anémie et le diabète de type II. Les principaux produits thérapeutiques sont le Xarleto, l’Invokanan et le Procrit. En général, ces produits thérapeutiques sont confrontés à des défis liés aux biosimilaires, à des préoccupations supplémentaires en matière de sécurité et à des rabais accrus. Cela a conduit à un déclin général des principales thérapies et de la division globale au cours des dernières années.

Perspectives d’avenir

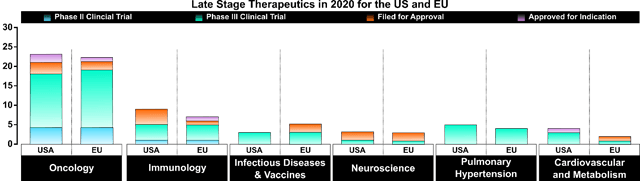

L’environnement concurrentiel de l’industrie pharmaceutique exige des entreprises qu’elles développent continuellement de nouvelles thérapies pour rester compétitives. Dans le cas de Johnson & Johnson, elle développe activement ses produits thérapeutiques actuels et met au point de nouveaux médicaments pour élargir son portefeuille. Comme indiqué ci-dessous, Johnson & Johnson dispose d’un solide pipeline de produits thérapeutiques actuellement en cours d’essais cliniques, en cours d’examen ou en cours de révision en avril 2020 (y compris des produits combinatoires et des médicaments avec de nouvelles indications). Ce solide pipeline thérapeutique a permis à dix des principaux produits thérapeutiques de Johnson & Johnson d’enregistrer une croissance à deux chiffres au cours de l’année écoulée. Des produits comme Imbruvica, Stelara, Darzalex et Tremfya ont obtenu l’approbation d’indications supplémentaires et sont sur le point d’apporter une forte croissance des revenus au cours des prochaines années. En outre, de nouveaux lancements, dont Spravato pour la dépression et Balversa pour le cancer urothélial, ont un potentiel prometteur pour développer une nouvelle croissance. En outre, Johnson & Johnson est également en train d’acquérir des produits thérapeutiques prometteurs, notamment le Cusatuzumab (oncologie) et le Bermekimab (immunologie). Enfin, Johnson & Johnson est en train d’explorer des thérapies cellulaires et des thérapies géniques pour aider à traiter une variété de maladies. Dans l’ensemble, la division pharmaceutique a approuvé et développé de nombreuses thérapies qui ont le potentiel de générer une croissance solide à l’avenir.

Source : Créé par l’auteur à partir des données de la présentation du pipeline de médicaments de JNJ

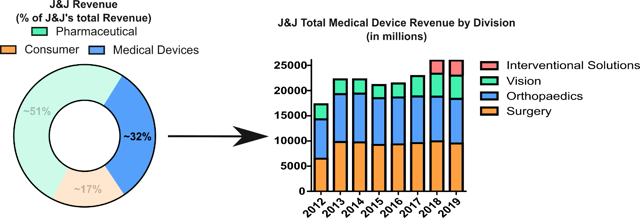

Dispositifs médicaux

Le segment des dispositifs médicaux de Johnson & Johnson s’articule autour de la fourniture d’outils, de produits de remplacement des articulations et des traumatismes et de produits de soins oculaires. Les principales divisions du segment des dispositifs médicaux sont la chirurgie, l’orthopédie, la vision et les solutions interventionnelles. Les principaux produits de la division chirurgicale comprennent les sutures, l’électrocautérisation, la fermeture de plaies et les produits pour les oreilles, le nez et la gorge. La division orthopédique se concentre sur les prothèses articulaires totales ou partielles (genou/hanche/spine/épaule) et la gestion des traumatismes. En outre, la division de la vision apporte des solutions aux problèmes liés aux yeux, notamment le traitement des cataractes et le développement de lentilles de contact. Enfin, la division des solutions interventionnelles est une division plus récente qui aide à traiter les troubles cardiovasculaires et neurovasculaires. Le segment des dispositifs médicaux de Johnson & Johnson a généralement connu une croissance régulière au cours des dernières années, le chiffre d’affaires du segment des dispositifs médicaux augmentant d’environ 7 % par an.

Source : Créé par l’auteur à partir de données de JNJ 2014 10-K, 2017 10-K et 2019-10K.

Johnson & Johnson a mis en place un certain nombre de stratégies pour continuer à développer son segment des dispositifs médicaux. Tout d’abord, Johnson & Johnson se concentre sur l’acquisition de sociétés développant la technologie de chirurgie de la prochaine frontière. L’accent est mis principalement sur la chirurgie numérique, Johnson & Johnson acquérant Auris health pour développer la technologie robotique pour le cancer du poumon et acquérant complètement Verb Surgical pour son travail de conception de la chirurgie assistée par robot. En outre, la division orthopédique s’oriente progressivement vers les prothèses articulaires totales sans ciment, qui s’adressent aux jeunes patients car elles peuvent permettre l’intégration de l’os dans le dispositif pour améliorer la longévité du remplacement. Enfin, la division de la vision bénéficie de nouvelles lentilles de contact qui peuvent ajuster et filtrer différentes longueurs d’onde de la lumière. Ces innovations devraient permettre à la division médicale de Johnson & Johnson de maintenir sa forte tradition d’augmentation des revenus de l’entreprise.

Toutefois, à court terme, le segment des dispositifs médicaux devrait connaître une forte baisse des ventes. En raison de la nature de la crise sanitaire mondiale actuelle, de nombreuses opérations chirurgicales électives ont été reportées dans un avenir prévisible. En outre, de nombreuses prothèses articulaires sont généralement causées par l’arthrite et sont généralement classées comme des chirurgies non urgentes, ce qui devrait entraîner une perte de ventes tant pour la division orthopédique que pour la division chirurgicale. Cela représente un défi à court terme pour le segment des dispositifs médicaux, Johnson & Johnson s’attendant à une amélioration des opérations chirurgicales plus tard dans l’année.

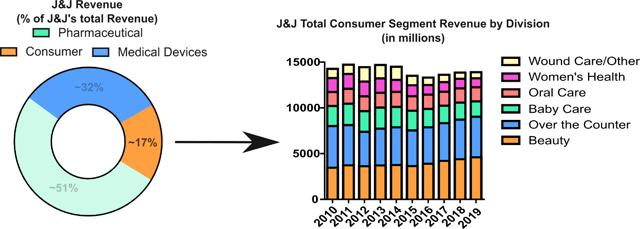

Consommateur

Le segment des consommateurs est le seul segment de Johnson & Johnson qui vend ses produits directement à l’utilisateur final. Le segment des consommateurs comprend les produits de beauté, les produits en vente libre, les soins pour bébés, les soins bucco-dentaires, la santé des femmes et le traitement des plaies. En général, ce segment a connu un déclin progressif ou une absence de croissance pour presque toutes les divisions, à l’exception de la beauté, au cours des sept dernières années. La croissance de la division beauté a généralement été tirée par l’acquisition de Ci:z Holdings Co., Ltd. au Japon et la croissance du marché de Neutrogena et Aveeno. À l’avenir, Johnson & Johnson prévoit d’investir dans des plates-formes pour construire un portefeuille de marques diversifié, en particulier en dehors des États-Unis et en se concentrant sur la beauté et les soins pour bébés. Il convient de noter que la division des produits en vente libre a obtenu de très bons résultats récemment, notamment en raison de la demande accrue de Tylenol pendant la pandémie. Dans l’ensemble, il semble que le segment des consommateurs continuera à générer des revenus réguliers, voire en croissance, pour Johnson & Johnson.

Source : Créé par l’auteur à partir de données de JNJ 2011 10-K, 2014 10-K, 2017 10-K et 2019-10K.

Autres risques potentiels

Les principaux risques pour Johnson & Johnson à l’avenir sont les poursuites judiciaires concernant la sécurité de ses produits. Récemment, Johnson & Johnson a fait l’objet de poursuites judiciaires concernant ses produits à base de talc, ses implants de hanche en métal et ses produits thérapeutiques anticoagulants. Les procès concernant les implants de la hanche et les anticoagulants ont été réglés principalement pour 1 milliard de dollars et 775 millions de dollars, respectivement. L’inquiétude concernant la présence d’amiante dans ses produits à base de talc, en particulier avec sa poudre pour bébé, est toujours d’actualité. La consommation d’amiante a été liée à un certain nombre de cancers, le mésothéliome étant le cancer le plus fréquent dû à la contamination par l’amiante. Un jury a accordé à 22 femmes une indemnisation d’environ 4,7 milliards de dollars dans le cadre d’un procès portant sur le talc, et Johnson & Johnson fait actuellement appel de cette décision. L’issue de la sécurité de ses produits et les résultats de ces litiges seront importants pour l’avenir de Johnson & Johnson.

Un autre risque pour Johnson & Johnson réside dans les litiges relatifs à la commercialisation de ses opioïdes. La crise des opioïdes est un problème important aux États-Unis, qui concerne un certain nombre de sociétés, dont Johnson & Johnson. On estime à plus de 200 000 le nombre de décès par surdose liés à l’utilisation d’opioïdes depuis la fin des années 1990, ce qui représente 78,5 milliards de dollars de coûts liés à cette crise. En raison de l’ampleur de la crise, plus de 2 000 procès en cours ont été regroupés dans le cadre du National Prescription Opiate Litigation. Les litiges portent sur les sociétés pharmaceutiques qui poussent agressivement les ventes de leurs produits opiacés tout en minimisant les dépendances/risques associés aux opiacés. Johnson & Johnson a été l’une des premières entreprises à être condamnée dans la crise des opioïdes, et la société tente actuellement de régler tous les litiges en cours pour 4 milliards de dollars. La capacité de Johnson & Johnson à résoudre ces litiges et à développer des stratégies pour continuer à fournir des pratiques sûres et durables en matière de produits sera déterminante pour le succès à long terme de l’entreprise.

Dernières réflexions

Johnson & Johnson est une société extrêmement bien diversifiée qui est prête à continuer à maintenir un dividende très sûr et croissant. Johnson & Johnson est non seulement exposée à de multiples domaines du secteur de la santé par le biais de son segment pharmaceutique, des dispositifs médicaux et des produits de consommation, mais la société possède également de nombreuses subdivisions dans ces segments couvrant un large éventail de maladies et d’affections. En outre, Johnson & Johnson a également une diversification géographique, la société ayant l’habitude de vendre ses produits dans la plupart des pays du monde tout en assurant une excellente gestion de sa dette et de ses finances générales. Enfin, Johnson & Johnson a également des possibilités prometteuses d’expansion de ses activités, notamment par l’élargissement des indications d’un certain nombre de ses produits thérapeutiques actuels et par le développement de son solide pipeline de médicaments. En résumé, Johnson & Johnson dispose de nombreuses opportunités prometteuses pour continuer à fournir aux investisseurs un dividende croissant au cours de la prochaine décennie.

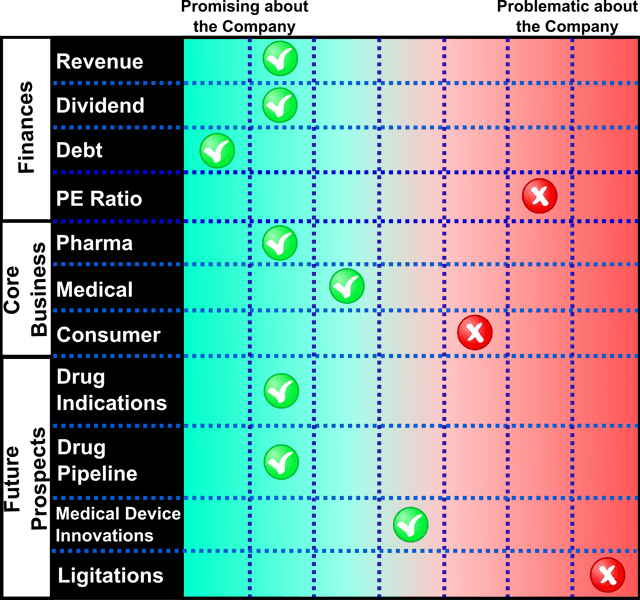

Cependant, il est également important de considérer que tous ces produits diversifiés que Johnson & Johnson propose comportent un risque accru de responsabilité juridique. Bien que je pense que Johnson & Johnson soit en mesure de gérer les responsabilités actuelles de l’entreprise, le développement de stratégies supplémentaires pour commercialiser et fournir des produits en toute sécurité sera important pour le succès à long terme de l’entreprise. En outre, lorsque l’on considère les risques associés à l’entreprise, en particulier dans le cadre de ces litiges, il est difficile de se réjouir d’ajouter davantage de Johnson & Johnson à mon portefeuille à ce niveau élevé du ratio C/B. Je résume ci-dessous les aspects de l’entreprise pour lesquels je suis personnellement optimiste et pessimiste. Dans l’ensemble, je suis très enthousiaste à l’idée de continuer à détenir des actions de Johnson & Johnson, mais j’attendrai pour renforcer ma position que certaines des poursuites judiciaires soient résolues ou que le ratio C/B soit plus proche de la moyenne des cinq dernières années, soit 16,5 fois la valorisation.

Source : Créé par l’auteur.

Source : Créé par l’auteur.

Divulgation : Je suis/nous sommes long(e)s JNJ, ABBV. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Je ne suis pas un conseiller financier, veuillez contacter un conseiller financier agréé et faire vos propres recherches avant d’investir.