, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Thèse sur l’investissement

IQVIA Holdings Inc. (IQV) a retiré ses prévisions financières pour l’ensemble de l’année début avril, estimant qu’elle porterait un coup plus dur à sa fonction de recherche sous contrat. Alors que la pandémie COVID-19 fait rage, la plupart des sites mondiaux de la société restent fermés ou inaccessibles. Même si un chiffre d’affaires bien diversifié permet à IQVIA de mieux se protéger d’un impact à grande échelle, son modeste multiple ne justifie pas, à notre avis, une prime, car la société prévoit que les perturbations se poursuivront pendant une bonne partie du deuxième trimestre de cette année.

En combinaison avec le multiple EV/ EBITDA actuel de la NTM (douze prochains mois), nos estimations de l’EBITDA pour 2020 indiquent un stock surévalué. Toutefois, les perspectives à long terme de l’entreprise restent intactes, soutenues par une position financière solide. Les essais retardés attendent de commencer une fois que la pandémie se sera calmée, et la société capitalise déjà sur la demande croissante pour les besoins des essais de COVID-19. Compte tenu de la surévaluation des données à court terme, nous suggérons une stratégie de « maintien » d’IQV jusqu’à ce que la pandémie se calme et clarifie les perspectives à long terme.

Un secteur accablé par une pandémie

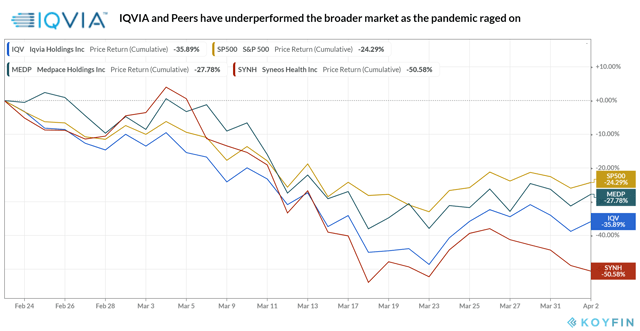

Au milieu des craintes de la COVID-19, les CRO (Contract Research Organizations) ont gravement sous-performé le marché en général au cours des deux derniers mois, la pandémie menaçant leurs opérations mondiales et assombrissant les perspectives financières. Depuis le début de la déroute du marché fin février, IQV, et son concurrent, Syneos Health, Inc. (SYNH) ont chuté d’environ 35,9 % et 50,6 %, contre 24,3 % et 13,5 % respectivement pour l’indice S&P 500 et l’indice NASDAQ des biotechnologies.

Source : koyfin.com

Source : koyfin.com

En espérant que l’épidémie soit contenue en Chine, les directives pour l’année entière des deux entreprises, publiées en février, ne tenaient pas compte de l’impact d’une pandémie mondiale. Alors qu’IQV a limité l’impact sur les revenus à 25 millions de dollars pour le premier trimestre 2020, SYNH a prévu un impact de 5 à 10 millions de dollars sur le chiffre d’affaires. Alors que le premier a qualifié de « lourde » la baisse de l’impact sur l’EBITDA, le second a estimé le chiffre à 60% – 70%. De plus en plus de sites étant contraints de fermer ou de devenir inaccessibles en raison de la pandémie mondiale, les pairs du secteur ont été contraints de retirer leurs prévisions financières pour l’année entière au début du mois d’avril. Depuis lors, les actions se sont redressées, IQV augmentant de 21,2 % et SYNH de 41,3 %, surpassant les gains de 12,5 % et 12,1 % des indices S&P 500 et NASDAQ Biotechnology, respectivement.

Une ligne de conduite diversifiée pour réduire l’impact

Toutefois, en l’absence d’orientation pour l’année entière, les perspectives à court terme d’IQV sont loin d’être claires. La pandémie de COVID-19 continue de submerger les systèmes de santé et de perturber les activités de l’entreprise dans certaines de ses régions les plus rentables, comme l’Amérique du Nord et l’Europe. Selon les prévisions initiales, l’activité R&DS (Research & Development Solutions), le plus grand générateur de revenus et de profits de la société, devait devenir le seul segment à connaître une croissance plus rapide de ses revenus en 2020. La société estime maintenant que ses revenus ont atteint 60 à 70 millions de dollars, car 35 % des sites mondiaux sont restés fermés, dont 70 % étaient inaccessibles au premier trimestre 2020. La pandémie va retarder le recrutement de patients pour le démarrage de nouveaux essais, tandis que les restrictions de ressources telles que les lits d’hôpitaux et les professionnels de la santé vont sérieusement entraver les opérations d’essais en cours. Malgré la réduction de l’épidémie en Chine, où 60 % des sites sont devenus opérationnels contre 20 % au plus fort de l’infection, les bénéfices ne compenseront guère l’impact négatif, car la Chine ne compte que quelques milliers de sites IQV dans le monde, soit près de 10 000 sites.

Sources : L’auteur ; Données provenant de Company Financials

Sources : L’auteur ; Données provenant de Company Financials

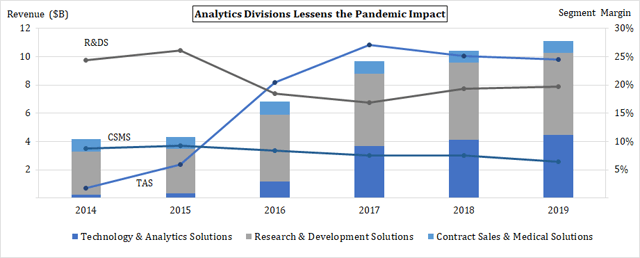

Cependant, le segment TAS (Technology & Analytics Solutions), le plus rentable des trois, sera plus à l’abri des perturbations car les revenus récurrents des licences ancrent sa génération de revenus. Depuis la fusion entre Quintiles IMS Holdings, Inc. et IMS Health Holdings, Inc. il y a plus de trois ans, l’entité fusionnée, plus tard nommée IQVIA, a élargi sa division d’analyse en se procurant ~40,5 % du revenu total en 2019, contre ~38,0 % en 2017. Cependant, la surveillance inadéquate sur place aura un impact sur Real-World Solutions, tandis que les craintes liées au virus saperont les activités commerciales qui reposent sur des interactions en face à face telles que des rassemblements, des événements ou des conférences. Selon les prévisions révisées pour le premier trimestre 2020, ce segment devrait connaître des vents contraires de 20 à 30 millions de dollars, soit moins d’un tiers de l’impact global. En attendant, les activités de CSMS (Contract Sales & Medical Solutions), qui représentaient environ 7,3 % du chiffre d’affaires total en 2019, devraient connaître des performances conformes aux prévisions antérieures.

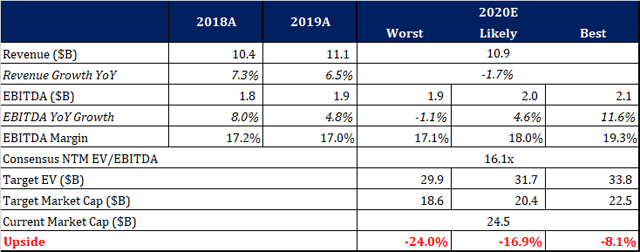

IQV prévoit que les perturbations en Amérique du Nord et en Europe se poursuivront au moins jusqu’à la fin du deuxième trimestre 2020, tandis que SYNH se prépare à des perturbations jusqu’au troisième trimestre 2020. Contrairement à la prévision initiale qui prévoyait une croissance d’environ 4,9 % par an, l’estimation révisée, qui tient compte de l’impact global de COVID-19, suggère une augmentation des recettes d’environ 1,5 % par an seulement pour le premier trimestre 2020. Cela, ajouté aux prévisions consensuelles de recettes pour les trimestres restants, indique des recettes de ~10,9 milliards de dollars pour 2020 avec une baisse de ~1,7 % par rapport à une croissance de ~6,5 % l’année précédente.

Revoir les marges à la baisse

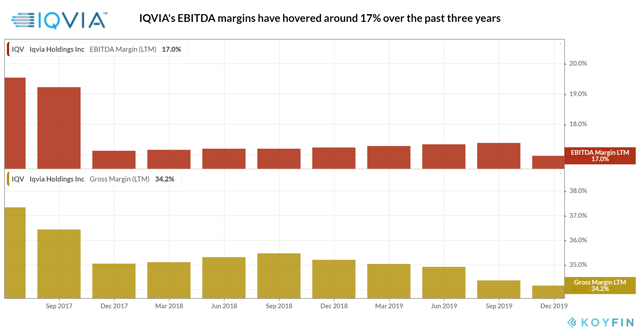

De 2017 à 2019, IQVIA a vu la croissance de son EBITDA ralentir de ~8,0 % à ~4,8 % par rapport à l’année précédente, avec des marges oscillant entre ~17,0 % et ~17,2 % pendant cette période. Pour les trois prochaines années, la société s’attend à une pression accrue sur la croissance de l’EBITDA jusqu’à ce que TAS achève ses déploiements commerciaux en Asie pour les grandes entreprises pharmaceutiques avant que les recettes à marge élevée du segment ne s’accroissent.

Source : koyfin.com

Source : koyfin.com

Toutefois, les prévisions consensuelles pour 2020 indiquent un EBITDA de ~2,2 milliards de dollars avec un taux de croissance de ~19,4 % en glissement annuel et une marge de ~20,6 %, ce qui constitue un écart important par rapport au passé, malgré un environnement opérationnel plus difficile à l’avenir. Toutefois, compte tenu des efforts de maîtrise des coûts à venir, nous supposons que les marges EBITDA d’IQV se situeront entre 17,0 % et 19,0 % en 2020, ce qui portera l’EBITDA annuel à 1,9 milliard à 2,1 milliards de dollars, sur la base de l’estimation consensuelle des recettes mentionnée ci-dessus, qui affiche un taux de croissance de 1,1 % par an à +11,6 % par an.

Une situation financière solide

Avec ces nouvelles orientations, la société a mis en évidence sa solide position de liquidité où ~900 millions de dollars de liquidités et d’équivalents à la fin du dernier trimestre ont été complétés par la capacité d’emprunt disponible de 1,4 milliard de dollars. En mars, Moody’s Investors Service a noté Ba1 pour le prêt à terme garanti de premier rang A récemment émis par IQV. Cette note, qui se situe juste en dessous de la note d’investissement, reflète la capacité d’IQV à lever davantage de dettes sans peser indûment sur les flux de trésorerie. En attendant, malgré l’autorisation de racheter 1,3 milliard de dollars d’actions ordinaires supplémentaires dans le cadre du programme de rachat existant, la société est plus susceptible de suspendre ou de réduire fortement les rachats d’actions afin de préserver les flux de trésorerie jusqu’à ce que l’environnement opérationnel difficile se calme. L’année dernière, elle a racheté pour 949 millions de dollars d’actions, soit près des deux tiers de plus que les dépenses d’investissement de l’année.

Source : koyfin.com

Source : koyfin.com

Pas de prime dans l’incertitude

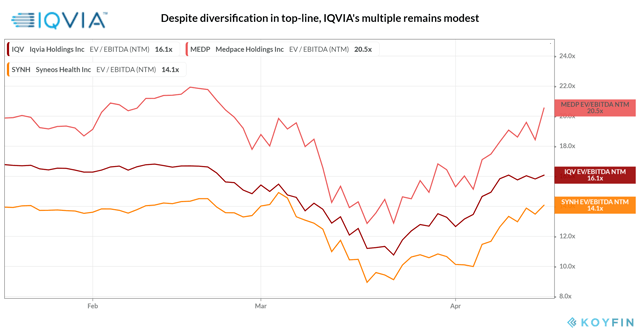

En ce qui concerne le multiple NTM EV/EBITDA, IQV se négocie actuellement à environ 16,1 fois, ce qui est largement conforme à sa moyenne de l’année dernière, qui était d’environ 15,9 fois. Parallèlement, malgré leur forte dépendance à la recherche contractuelle pour la génération de revenus, les multiples de SYNH et de Medpace Holdings, Inc. (MEDP) se situent actuellement à ~14,1x et ~20,5x, respectivement. Comparé aux ~40,5% d’IQV, SYNH a tiré ~73,2% de ses revenus de 2019 de la recherche contractuelle, la seule source de revenus du MEDP. Bien que nous pensions que le modeste multiple NTM EV/EBITDA d’IQV ne reflète pas adéquatement les avantages de la diversification des risques, qui protège son chiffre d’affaires d’un impact sévère de la pandémie, l’incertitude à court terme ne justifie pas non plus une prime importante. Par conséquent, en utilisant le multiple NTM EV/EBITDA actuel, nos estimations de l’EBITDA mettent en évidence un titre surévalué illustrant la baisse à court terme du titre.

Sources : L’auteur ; données provenant de Company Financials, Seeking Alpha, koyfin.com, et estimations de l’auteur

Sources : L’auteur ; données provenant de Company Financials, Seeking Alpha, koyfin.com, et estimations de l’auteur

Capitaliser sur l’opportunité

Cependant, les perspectives de revenus à long terme d’IQV sont assurées. Lorsque l’épidémie se calmera, les essais retardés reprendront, car les hôpitaux, actuellement débordés de patients, verront leur capacité revenir à la normale. Transformant une menace en une opportunité, IQV a déjà lancé un outil d’appariement des essais afin de capitaliser sur le nombre toujours croissant d’essais cliniques qui se battent pour un remède COVID-19. Cet outil, qui s’appuie sur l’analyse des données de la société, pourrait accélérer les essais de phase I-IV aux États-Unis car il permet d’accéder aux informations publiques disponibles grâce à un questionnaire basé sur un algorithme et répondant aux exigences des sujets et des chercheurs.

Le rapport livre-facture de la R&DS de l’IQV, qui est constamment supérieur à 1,0, est impressionnant. Même si la société a exclu toute annulation d’activité liée à COVID au premier trimestre 2020, le ratio fera l’objet d’un examen plus approfondi lors de la publication des résultats du premier trimestre 2020, car toute détérioration confirmera la pression sur les revenus à court terme.

Conclusion

Alors que la pandémie de COVID-19 a un impact sur ses activités de R&DS, IQV se prépare à des vents contraires à court terme pour son chiffre d’affaires et ses bénéfices. Toutefois, la position financière de la société est solide et les perspectives à long terme sont sûres, car les essais retardés pourraient reprendre une fois la pandémie passée. Le chiffre d’affaires bien diversifié, qui rend l’entreprise plus résistante à une perturbation généralisée que ses pairs, ne justifie toutefois pas un multiple de prime étant donné les perspectives incertaines à court terme. Avec le consensus actuel sur le multiple NTM EV/EBITDA et nos estimations EBITDA pour 2020 qui indiquent une surévaluation des actions, IQV est un « Hold » pour nous jusqu’à ce que l’incertitude liée à la pandémie se dissipe.

Si vous avez aimé cet article et souhaitez recevoir des mises à jour sur mes dernières recherches, cliquez sur « Suivre » à côté de mon nom en haut de la page.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.