, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Thèse sur l’investissement

L’action d’Iovance Biotherapeutics (IOVA) a fait un bond de 17% cette semaine en apprenant que les données d’un essai de phase 1 évaluant l’utilisation de lymphocytes infiltrants de tumeur (TIL) en combinaison avec le Nivolumab pour traiter les patients atteints de cancer du poumon non à petites cellules et d’autres types de tumeurs solides seront présentées à l’American Association for Cancer Research le 28 avril.

La formulation de l’annonce a suscité une vague d’enthousiasme, car elle suggère que certaines réponses complètes (« CR ») durables ont été obtenues en utilisant la combinaison qui pourrait être une amélioration des résultats qui peuvent être obtenus en utilisant le Nivolumab en monothérapie. L’étude est menée par le H. Lee Moffitt Cancer Center and Research Institute en collaboration avec Bristol Myers Squibb (BMY), Prometheus Laboratories Inc, Stand Up To Cancer et Iovance.

Iovance est le pionnier du développement des thérapies TIL (également connues sous le nom de cellules T adoptives), qui consiste à collecter des lymphocytes à partir d’échantillons de tumeurs d’un patient, à augmenter leur nombre et leur efficacité en utilisant des procédés brevetés réalisés dans un laboratoire ou un centre de fabrication, puis à réinjecter les cellules T surchargées dans le patient pour attaquer les tumeurs cancéreuses.

La société a de nombreux candidats qui progressent dans les essais cliniques. Le principal candidat, Lifileucel, cible le mélanome et est récemment entré dans un essai pivot de phase 2 qui a recruté 178 patients, tandis qu’un second candidat, LN-145, est également engagé dans un essai pivot ciblant le cancer du col de l’utérus, avec 138 patients recrutés. Lifileucel et LN-145 font également l’objet d’essais en combinaison avec le pembrolizumab (nom de marque Keytruda, le médicament Merck (MRK) vendu à plusieurs milliards d’exemplaires, qui est le plus proche d’un médicament miracle contre le cancer actuellement sur le marché) pour traiter le mélanome (lifileucel) et les cancers de la tête et du cou et les cancers du poumon non à petites cellules (LN-145), tandis qu’un troisième candidat, IOV-2001, est en phase 1/2 des essais pour le traitement de la leucémie lymphoïde chronique (« CLL ») et de la leucémie lymphoïde de petite taille (« SLL »).

Bien que la thérapie TIL – similaire à la thérapie des cellules souches CAR-T – soit un processus complexe, long et coûteux, Iovance a généré des données à partir de ses essais qui suggèrent une forte efficacité du traitement, et à ce titre, la société prévoit de soumettre des demandes de licence biologique (« BLA ») à la FDA cette année pour Lifileucel et LN-145 en vue d’une éventuelle commercialisation.

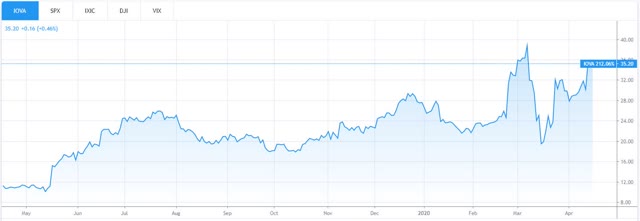

(Performance du cours de l’action Iovance sur un an. Source : TradingView)

Comme on peut le voir sur le graphique ci-dessus, le cours de l’action Iovance avait connu une année forte avant l’effondrement du marché induit par le coronavirus, passant d’un prix de 11 dollars à un sommet historique de 39 dollars (soit un gain de 255%). Après être tombé à 19 dollars à la mi-mars, l’action a repris sa tendance à la hausse, grâce à la combinaison des données solides des essais cliniques de la société, des données des essais cliniques à venir sur le Nivolumab et des rumeurs selon lesquelles Iovance pourrait bientôt devenir la cible d’une acquisition par un grand groupe pharmaceutique.

Bien qu’il puisse être délicat d’attribuer une juste valeur à une entreprise qui n’a pas encore commercialisé un médicament ou généré de revenus, la promesse des candidats à l’Iovance est telle que je pense que le cours de l’action de l’entreprise peut encore progresser cette année, en poursuivant sa tendance générale à la hausse. Depuis l’annonce des données de la phase 1 à venir, l’activité boursière de l’action Iovance a augmenté, et au moins un analyste de Wall Street a révisé son objectif de prix à 60 dollars et a émis une note de surperformance.

Mais je pense que les preuves qui soutiennent les thérapies TIR d’Iovance sont suffisamment solides pour faire de l’action un investissement décent à long terme avec un potentiel de croissance à court terme excitant grâce aux nombreux catalyseurs qui se sont produits cette année.

Aperçu des entreprises

(Progrès de la thérapie Iovance et TIL. Source : présentation de l’investisseur Iovance)

La thérapie TIL a vu le jour en 2011 grâce au travail de pionnier du Dr Steven Rosenberg du National Cancer Institute (« NCI ») (qui a déjà traité le président Reagen pour un polype intestinal), qui travaille en collaboration avec Iovance. Les premières études cliniques menées par Rosenberg sur des patients atteints de mélanome métastatique à l’aide du TIL ont permis d’obtenir des taux de réponse objective (« ORR ») de 56 % et des RC de 24 %.

Iovance (dont le siège social se trouve à San Carlos CA et dont l’usine de fabrication commerciale à Philadelphie est en construction) a obtenu la désignation de médicament orphelin de la FDA pour Lifileucel en 2015, pour le traitement du mélanome, puis une désignation de la voie rapide en 2017, et enfin une désignation de thérapie avancée en médecine régénérative (« RMAT ») en 2018, car les données cliniques d’une cohorte de l’essai pivot de la société sur Lifileucel ont révélé un TRO de 38 % chez les patients atteints d’un mélanome avec une moyenne de 3,3 lignes de thérapie antérieures. Ces données ont permis à la direction d’Iovance de lever 425 millions de dollars supplémentaires pour financer ses activités en 2018.

Entre-temps, le LN-145 a reçu de la FDA la désignation de thérapie innovante (« BTD ») pour le traitement du cancer du col de l’utérus en 2019, et son essai pivot de phase 2 – composé de 5 cohortes et commençant en avril 2017 – est en cours. IOV-2001 a reçu l’autorisation de la FDA pour un nouveau médicament de recherche (« IND ») en 2019, et a administré son premier patient dans son étude de phase 1 / 2 sur 3 cohortes au début de 2020.

Les données de la cohorte 2 de l’essai de Lifileucel sur le mélanome ont été publiées en novembre dernier lors de la réunion annuelle de la Société pour l’immunothérapie du cancer (SITC), montrant un TOD de 35 % basé sur un examen indépendant, et en janvier 2020, la durée médiane de réponse (DdR) n’avait pas été atteinte à 15,5 mois. Deux réponses complètes ont été enregistrées, et 81 % des 66 patients ont bénéficié d’une réduction de la charge tumorale supérieure à 30 %.

Lors de la réunion annuelle de l’ASCO en juin 2019, Iovance a annoncé les résultats de son essai de phase II en cours sur le LN-105, révélant que sur 27 patients avec une moyenne de 2,4 traitements antérieurs, le TOD était de 44% avec 3 réponses complètes et 9 réponses partielles, et que le TOD n’avait pas été atteint après 7,4 mois (78% des patients ont connu une forme de réduction tumorale >30%). Cela a été suffisant pour que la FDA recommande l’enregistrement dans le traitement des patientes atteintes d’un cancer du col de l’utérus métastatique, et par la suite, Iovance a élargi le champ de l’essai pour inclure les patientes de première ligne ainsi que celles de dernière ligne.

Un avantage majeur de la thérapie TIL est que la technique est capable de traiter les tumeurs solides qui sont présentes dans 90% des cas de cancer, avec 1,6 millions de cas par an. Cela devrait garantir un vaste marché pour les traitements TIL d’Iovance, s’ils sont approuvés, d’abord dans les lignes de thérapie ultérieures, avant de progresser vers un marché plus vaste encore dans les traitements de première ligne et finalement dans de nouvelles indications entièrement.

Industrie manufacturière et Gen 2 & 3

Iovance affirme qu’elle est la seule entreprise aux États-Unis à avoir mis en place un processus de fabrication de TIL propriétaire, évolutif, centralisé et commercialement viable.

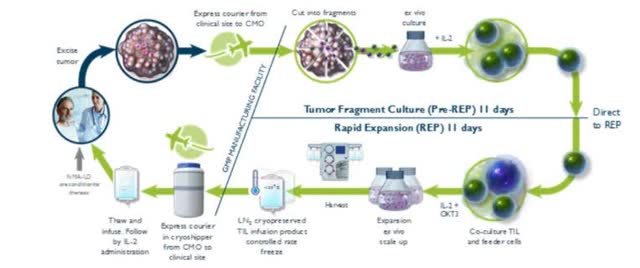

Il s’agit d’un processus efficace en 4 étapes qui commence par l’excision de la lésion du patient pour capturer le TIL du patient, puis l’extraction du TIL par fragmentation de la tumeur, suivie de l’expansion exponentielle du TIL ex vivo pour obtenir (selon Iovance) 10(9) – 10(11) TIL. Enfin, la préparation et la perfusion ont lieu – d’abord le patient reçoit un traitement de lymphodéplétion pour supprimer le microenvironnement de la tumeur et maximiser la puissance potentielle de la thérapie, puis le patient reçoit une perfusion des nouvelles cellules plus jusqu’à 6 doses d’IL-2 pour stimuler l’activation et la prolifération du TIL (données tirées de la soumission de la société 2019 10-K).

(Diagramme expliquant le processus Gen 2 d’Iovance. Source : Entreprise 10-K 2019)

Iovance a commencé avec un processus appelé Gen 1 qui prenait 5-6 semaines et utilise maintenant un processus Gen 2 plus rapide qui prend 22 jours au total entre la réception de l’échantillon de la tumeur du patient et l’expédition du produit à l’établissement pour la perfusion. Le produit final est un TIL cryopréservé, et il a été utilisé sur plus de 300 patients avec un taux de réussite de plus de 90 %, selon Iovance.

Bien que le processus soit efficace, les longs délais d’attente causés par l’extraction et l’ingénierie (comme pour la thérapie CAR-T) est l’un des problèmes perçus avec ce type de traitement de thérapie cellulaire autologue. Iovance utilise son procédé Gen 2 pour la plupart de ses essais cliniques en cours et l’inclura dans sa demande d’autorisation de mise sur le marché pour Lifileucel. Un procédé Gen 3 (qui ne prend que 16 jours) est actuellement en cours de développement et est utilisé dans les essais LN-145 en cours pour les cancers de la tête et du cou, tout comme un procédé de fabrication (appelé LN-145-S1) qui identifie et sélectionne les TIL qui sont uniquement PD1 positifs et est également testé dans les études sur le cancer de la tête et du cou.

(Site proposé pour l’usine de fabrication d’Iovance à Philadelphie. Source : Présentation de l’entreprise)

Iovance construit actuellement une usine de fabrication de 136 000 pieds carrés à Philadelphie (les travaux devraient être entièrement achevés en 2022 et coûteront 85 millions de dollars) afin de tout produire en interne et a obtenu dix brevets couvrant des compositions et des méthodes de traitement de nombreux cancers utilisant la Gen 2, d’autres brevets étant en cours d’obtention, notamment pour les thérapies d’infiltration de la moelle et des lymphocytes du sang périphérique, les nouveaux procédés de fabrication et les thérapies TIL génétiquement modifiées.

Perspectives d’approbation

Il est peu probable que Lifileucel ou le LN-145 soient approuvés en 2020, car les BLA ne devraient pas être soumis avant la fin de l’année, mais la solidité des données issues des résultats des essais de la société à ce jour est indéniable, et il existe un besoin important non satisfait dans les marchés de deuxième et troisième lignes de stade avancé qu’Iovance cible (actuellement le mélanome et le cancer du col de l’utérus) et qui ne disposent pas d’un traitement standard.

Le dernier patient a maintenant été dosé dans l’essai pivot sur le mélanome Lifileucel, et la présidente et directrice générale d’Iovance, Maria Fardis, a déclaré aux analystes de l’appel des résultats du T419 que la société prévoit de suivre les patients pendant au moins six mois avant de fournir des données pour le BLA plus tard dans l’année. Le dosage devrait être terminé au milieu de l’année 2020 pour l’essai pivot sur le cancer du col de l’utérus impliquant le LN-145 – l’objectif de recrutement est de 75.

Le TRO de 44 % obtenu à ce jour dans les essais sur le carcinome du col de l’utérus est nettement supérieur à celui d’autres types de traitements tels que les conjugués anticorps-médicaments (22 % en moyenne), les thérapies anti-PD1 (~11 %) et les ITK (27 %) – des traitements concurrents développés par des sociétés telles que Seattle Genetics (SGEN, voir ma note ici), Agenus (AGEN), Regeneron (REGN, voir ma note ici) et Puma Biotechnology (PBYI).

En tant que tel, je pense que les traitements d’Iovance ont une chance raisonnable d’être approuvés et même de viser le statut de meilleur de sa catégorie/standard de soins pour les traitements en phase avancée, mais il y a peu de chances que la société gagne des revenus au moins jusqu’à la mi-2021. En cas d’approbation, le marché potentiel est important : le mélanome est diagnostiqué chez 96 000 patients aux États-Unis chaque année et est responsable de 7 200 décès, tandis que le cancer du col de l’utérus est diagnostiqué chez 13 000 femmes et cause 4 300 décès par an.

La thérapie TIL étant une nouvelle forme de traitement, si elle s’avérait efficace dans un contexte réel, elle constituerait un encouragement significatif pour le reste du pipeline clinique TIL d’Iovance, qui comprend les candidats IOV-2001 pour la LLC et la LSL, IOV-3001 – une protéine greffée sur une cytokine anticorps qui a été licenciée par Novartis (NVS) – et une autre nucléase effectrice de type activateur de transcription (« TALEN ») – technologie licenciée par le partenaire de recherche Cellectis (CLLS) qu’Iovance utilisera pour modifier génétiquement le TIL.

L’analyste Boris Peaker de Cowen a suggéré que la valeur des produits Lifileucel et LN-145 pourrait atteindre 6 milliards de dollars, les autres programmes en phase initiale représentant 1 à 2 milliards de dollars supplémentaires. L’objectif de prix consensuel des analystes pour Iovance est de 38 dollars.

Conclusion

Le moment optimal (à mon avis) pour acheter des actions Iovance aurait été en janvier ou février de cette année, avant que l’action ne gagne 67 % en quelques jours pour atteindre 40 dollars, ou pendant la récente baisse, mais au prix actuel de 36 dollars, Iovance représente encore un point d’entrée raisonnable.

Pour moi, le battage autour du TIL et de l’Iovance semble justifié. Si les données publiées le 28 avril autour du NSCLC confirment que des réponses complètes et durables ont été obtenues lors des essais cliniques, cela ouvre une nouvelle opportunité pour Iovance, puisqu’elle a 2 cohortes dans son étude IOV-COM-202 « panier » enrôlant des patients atteints de NSCLC pour le traitement avec Lifileucel et LN-145.

Cela ajoute à l’attrait d’Iovance en tant que cible d’acquisition. Il y a beaucoup de spéculations à travers les médias sociaux que la direction d’Iovance n’est pas opposée à la vente de la société – Gilead étant lié à une acquisition potentielle après son rachat de Forty Seven pour 4,9 milliards de dollars – ainsi que des contre-arguments selon lesquels les données du NSCLC auraient pu persuader la direction d’Iovance de retirer le signe de vente. Toute acquisition se ferait probablement à un prix nettement supérieur au prix par action actuel et au plafond actuel du marché de 4,5 milliards de dollars, tandis que le prix continuera à augmenter tant que les candidats d’Iovance continueront à progresser sans heurts vers la commercialisation. Il s’agit là d’un puissant vent arrière qui, à mon avis, donne au titre un bon potentiel de hausse.

Sur le plan financier, l’Iovance semble être dans une position stable. L’actif total à court terme était de 316 millions de dollars à la fin de 2019, contre un passif total de 45 millions de dollars, et les capitaux propres s’élèvent à 299 millions de dollars. La société a enregistré une perte de 197 millions de dollars en 2019, contre des pertes de 123 millions et 92 millions de dollars en 2018 et 2017 respectivement. Il est probable que la société cherche à lever des fonds supplémentaires pour assurer une piste de financement qui dure au moins jusqu’à la commercialisation probable de Lifileucel et de LN-145 en 2021, et il sera intéressant de voir quel effet la lecture des données du NSCLC de ce mois-ci aura sur le prix auquel Iovance émettra des actions à l’avenir.

Personnellement, je pense qu’Iovance dispose d’une offre de produits relativement unique et avancée, qu’elle réussit le test des données prometteuses issues des essais, qu’elle a mis en place une stratégie de fabrication évolutive et qu’elle entretient de bonnes relations avec des organismes tels que le NCI et la FDA, qui soutiennent la thérapie TIL et sont jusqu’ici positifs quant à l’effet qu’elle peut avoir sur le marché de l’oncologie. Il est donc difficile d’envisager un scénario dans lequel ni le Lifileucel ni le LN-145 ne parviendraient à être commercialisés (bien que cela ne puisse jamais être exclu).

En raison de la taille du marché adressable, je pense donc que les actions d’Iovance peuvent justifier un prix supérieur à 50 dollars et que toute entreprise cherchant à l’acquérir pourrait payer jusqu’à deux fois ce chiffre, si l’on se base sur les récentes transactions dans l’industrie biotechnologique, comme l’acquisition de Forty Seven par Gilead ou l’achat de The Medicines Company par Novartis pour 9,7 milliards de dollars.

La thérapie cellulaire autologue n’a pas encore fait ses preuves dans la vie réelle, les thérapies CAR-T telles que Yescarta et Kymriah n’ayant pas réussi à réaliser des ventes significatives dans les premières années qui ont suivi leur approbation. Peut-être que la thérapie TIL – avec ses résultats exceptionnels lors des essais – a le potentiel de changer cela. Si c’est le cas, elle représenterait une avancée significative pour le traitement du cancer et les actionnaires seront récompensés, qu’ils investissent à court ou à long terme.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position longue sur l’IOVA au cours des 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.