, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Introduction

Ce n’est un secret pour personne que les prix du pétrole ont un impact majeur sur les raffineurs tels que HollyFrontier (HFC). Nous l’apprenons dans les journaux et nos estomacs se retournent lorsque le WTI chute à des prix historiquement invisibles, inférieurs à zéro, et que le stock de notre raffineur préféré chute de 10 % en un seul jour. Mais vous êtes-vous déjà demandé à quoi ressemble vraiment cette relation ? Peut-on lui attribuer un chiffre et prétendre qu’elle a un sens statistique ? Pouvons-nous l’utiliser pour guider nos futures décisions en matière d’allocation de capital ? L’objectif de cette première section est de mettre à l’épreuve certaines de ces théories conventionnelles et de contribuer à répondre aux questions soulevées précédemment.

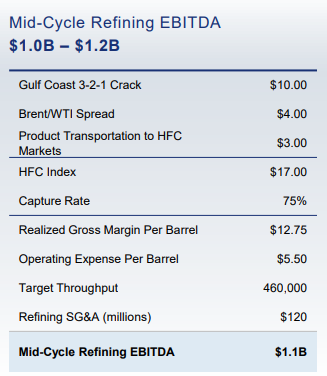

La rentabilité du HFC est facile à saisir avec une petite étude et correspond à celle d’autres grands raffineurs. Le graphique suivant présente les principaux facteurs qui déterminent les marges EBITDA.

Figure 1 : Puissance des bénéfices du secteur du raffinage (Source : présentation aux investisseurs)

Il est clair que le Gulf Coast 3-2-1 Crack et le Brent/WTI Spread sont les principaux suspects. Je ne passerai pas mon temps à expliquer ces points car je suppose que les lecteurs connaissent la terminologie (voir les liens si vous êtes en grec). Une hypothèse raisonnable serait d’affirmer que ces deux variables expliquent la majorité des fluctuations historiques des cours des actions. Pas si vite, mettez vos chapeaux de statistiques.

Analyse de régression

Une régression linéaire multiple consistant en dix ans de données quotidiennes entre le Gulf Coast 3-2-1 Crack, l’écart Brent/WTI et le prix de clôture de fin de journée du HFC, donne un misérable 3,54% R au carré avec quelques valeurs p douteuses sur l’écart Brent/WTI. En Ingles, por favor ? Le crack 3-2-1 et l’écart Brent/WTI n’expliquent que 3,54% de l’évolution du cours de l’action HFC au cours des dix dernières années. Le facteur de corrélation, le Multiple R, n’est que de 19%. Cela ne nous aide pas beaucoup. Ces deux facteurs clés de rentabilité ne devraient-ils pas expliquer un peu plus le cours de l’action HFC ?

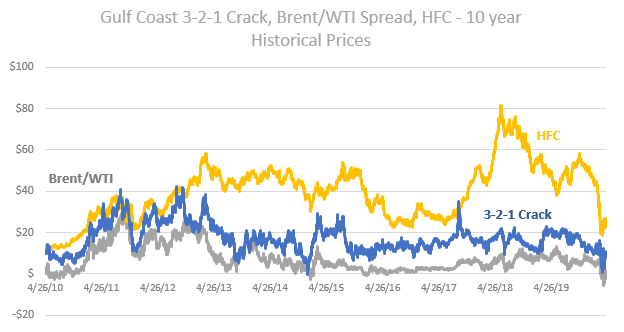

Pour aider à mettre ces données sous forme visuelle, voir la figure 2 ci-dessous.

Figure 2 : Crack 3-2-1 quotidien de la côte du Golfe, écart Brent/WTI et prix de l’action HFC en fin de journée du 26/04/2010 au 17/04/20 (Source : EIA & FRED Add In, Macrotrends)

Il est important de comprendre à quel point cette analyse est grossière, sans jeu de mots. Entre 48% et 56% de l’apport quotidien en brut de HFC provient du brut permien et canadien. La totalité de la matière première est répartie entre trois régions distinctes : Le centre du continent, le sud-ouest et les montagnes Rocheuses. Ces trois régions s’approvisionnent en différents types de brut intérieur dont les prix sont tous basés sur le WTI de Cushing, mais les prix quotidiens varient par rapport au WTI de Cushing. En revanche, ces trois mêmes régions ont leurs propres différentiels de prix pour l’essence et le diesel par rapport à ceux de la côte du Golfe. Cela permet au HFC d’avoir un profil de craquage 3-2-1 unique pour chaque région qu’il dessert. Par conséquent, il faut garder à l’esprit que cette analyse est d’un niveau assez élevé, mais qu’elle reste suffisante pour aider à expliquer les relations entre les variables, car elles sont toutes corrélées les unes aux autres. À ce niveau de détail, les données sont également quelque peu rares, les prix du Canada, du West Texas Sour et du Wyoming Sweet étant cotés en mois, et non en jours comme c’est le cas pour d’autres points de données.

Passons à la mise au point de notre modèle de régression. L’ajout d’une variable temporelle dans le mélange améliore considérablement la relation, qui passe à 41 %. En effet, nous avons la preuve que les stocks augmentent généralement au fil du temps et il est juste de supposer que des entreprises comme HFC s’améliorent grâce à des améliorations opérationnelles et autres.

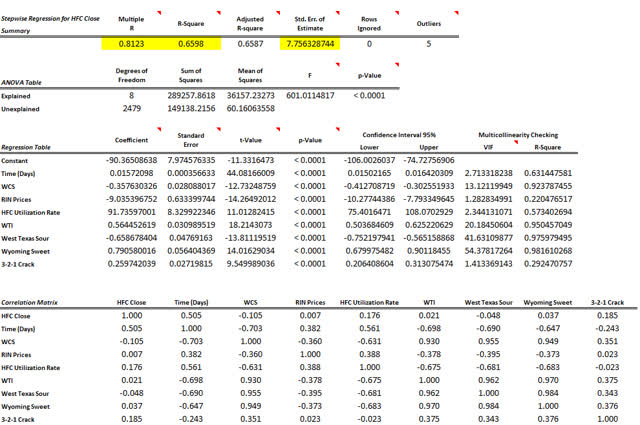

La dernière étape de ce voyage consiste à laisser le logiciel exécuter des itérations jusqu’à ce que la meilleure solution soit trouvée et à empêcher quelqu’un comme moi de faire des gaffes au cours du processus. J’ai effectivement intégré les tristement célèbres prix du RIN dans le mélange, car ils ont un impact significatif sur la rentabilité du HFC. Un autre déterminant important de la réussite financière de la société est son taux d’utilisation annuel moyen des raffineries. Le dernier ensemble de variables indépendantes qui tentent d’expliquer les fluctuations du prix des actions au cours des dix dernières années est WTI, Brent, Time, utilisation annuelle moyenne de HFC, 3-2-1 Crack (Gulf Coast), RIN, West Texas Sour, Wyoming Sweet et WCS (Western Canadian Select ou Canadian Heavy Crude). Les résultats sont présentés à la figure 3.

Figure 3 : Sortie de régression, données quotidiennes sur 10 ans

Concentrons-nous sur les points surlignés en jaune. Le temps, le WCS, le RIN, le taux d’utilisation, le WTI, le West Texas Sour, le Wyoming Sweet et le crack 3-2-1 expliquent environ 66% de la variation du cours de l’action HFC au cours des dix dernières années. Pas trop mal. L’erreur standard, une mesure de la différence moyenne entre les valeurs réelles et prévues, est égale à 7,8, ce qui est élevé (lu, pas grand chose). Le multiple R, le facteur de corrélation, est de 81%. Notez que toutes les valeurs p sont statistiquement significatives et que le modèle a ignoré la variable de Brent comme étant statistiquement non significative.

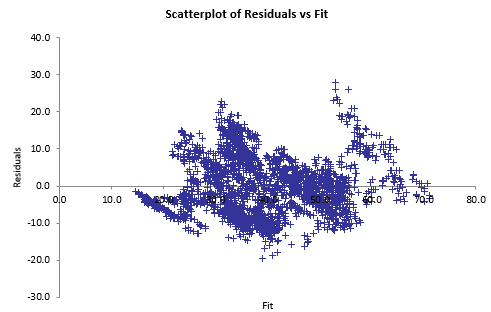

Le diagramme de dispersion confirme que notre modèle est un peu partout, avec quelques écarts importants dans la sortie. L’axe X représente le prix de l’action de HFC et l’axe Y représente la différence entre le prix réel de l’action de HFC et le prix de l’action tel que prédit par l’analyse de régression.

Figure 4 : Valeurs résiduelles du nuage de points par rapport aux valeurs ajustées

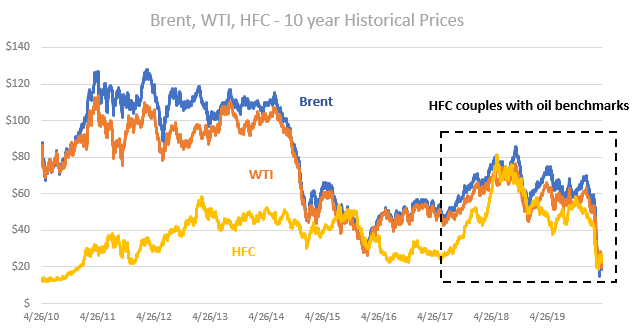

Avant de tirer des conclusions hâtives, prenons du recul et examinons un tableau très fondamental. Le graphique 5 compare les prix quotidiens de l’action HFC avec les prix quotidiens du WTI et du Brent au cours des dix dernières années.

Figure 5 : Brent, WTI, HFC – Prix historiques sur 10 ans, analyse des tendances (Source : Macrotrends)

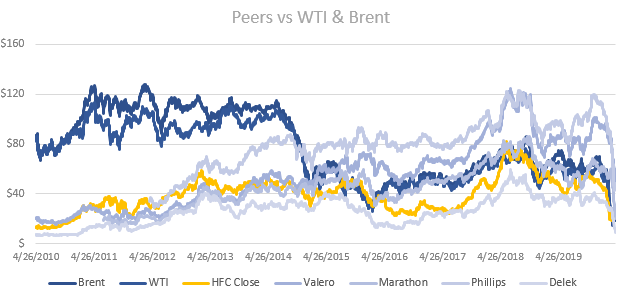

Je dirais que le HFC a été très découplé du WTI et du Brent de 2010 à la mi-2017. À partir de juin 2017, l’action de la société a évolué en fonction de ces deux grands indices de référence. Cela soulève la question : « Pourquoi » ? Une réponse possible nous amène à faire un voyage dans le temps. Qui était HollyFrontier en 2010 ? Eh bien, pour commencer, la société s’appelait « Frontier Oil Corporation » et travaillait à la finalisation d’une fusion avec Holly Corporation à la fin de 2011. Frontier ne possédait que trois raffineries et avait une capacité journalière de 187 000 barils par jour (bpj), soit près d’un tiers de la capacité actuelle. Les revenus ne s’élevaient qu’à 5,8 milliards de dollars, pour un actif total de 2,2 milliards de dollars. Aujourd’hui, cinq raffineries complexes traitent 457 000 barils par jour, pour un chiffre d’affaires de 17,5 milliards de dollars et un actif total de 12,2 milliards de dollars. Le HFC n’est plus un petit raffineur à forte croissance. Cependant, la période 2010-2015 a été marquée par des prix du pétrole relativement élevés et la société a bénéficié de larges écarts de prix du crack 3-2-1 ainsi que de prix de vente élevés. Avec un chiffre d’affaires de 2016 en baisse de 20 % par rapport à 2015, on constate la sensibilité aux prix du pétrole. En 2016, tant le volume de barils vendus que les prix de vente ont fortement baissé en raison de la forte contraction du WTI et du Brent. Cet événement a peut-être servi d’avertissement aux investisseurs pour qu’ils commencent à négocier les HFC sur la base des prix du WTI/Brent, ou du moins c’est ce qu’il semble à première vue. La figure 6 ci-dessous applique la même analyse de tendance à l’ensemble du groupe de pairs des HFC.

Figure 6 : Analyse des tendances du groupe de pairs HFC – Prix des actions par rapport au WTI et au Brent (Source : Macrotrends)

Nous constatons la même tendance qui dévoile quelque chose qui n’a pas été discuté et qui ne fait pas partie du modèle de régression – le sentiment des investisseurs. La période de prix du pétrole extrêmement élevés a continué d’alimenter une croissance toujours croissante des prix des actions, en extrapolant l’hypothèse que les bons moments dureront éternellement. Un changement soudain du vent, via une forte baisse des prix du pétrole, a fait basculer les choses. Le bol de punch est parti, et il est temps de prêter attention à la sensibilité de ce type d’entreprises aux prix du pétrole. Cela aurait dû être le cas dès le départ.

Supposons un instant que les investisseurs deviennent soudainement plus « rationnels » et commencent à négocier les actions des raffineries en fonction des tendances du WTI/Brent. Je n’ai jamais été fan de cette approche au départ, car elle est très éloignée de l’analyse fondamentale et trop courte. En utilisant cette approche comme un tremplin pour nos objectifs de modélisation, nous allons réexaminer la régression en utilisant la nouvelle période de temps établie du 6/1/17 au 4/17/20. Le résultat est un modèle de travail avec un R au carré de 81% et des variables clés indépendantes expliquant la variation du stock de HFC comme suit : Wyoming Sweet, WCS, RIN, West Texas Sour, WTI et Time. La corrélation, multiple R, de ces variables avec le cours de l’action HFC est maintenant de 90 % – ce qui lui ressemble beaucoup plus. Pour combler l’écart et expliquer les 19 % restants de la fluctuation des actions de HFC, nous pouvons supposer deux choses : Un écart dans les données sources utilisées et l’absence d’écarts de craquage 3-2-1 détaillés dans chacune des trois régions mentionnées plus haut et une certaine forme de théorie de la finance comportementale (par exemple, les marchés peuvent parfois être irrationnels). Nous reviendrons sur cette version du modèle de régression dans une section ultérieure où nous parlerons de l’évaluation.

Avantage concurrentiel

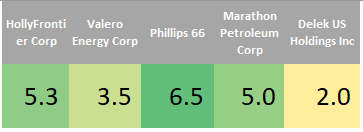

J’utilise une approche quantitative basée sur plus d’une douzaine de ratios financiers et d’efficacité pour déterminer si une entreprise mérite une notation de fossé. Les résultats suivants présentent les conclusions de cette analyse en utilisant les données des dix dernières années :

Figure 7 : Évaluation concurrentielle des fossés

Je dirais que la société dispose au moins d’un fossé étroit, sinon d’un fossé large à part entière. Il convient de mentionner que Valero (NYSE:VLO), Phillips (NYSE:PSX) et Marathon (NYSE:MRO) sont environ 6,0 fois plus gros en termes de chiffre d’affaires que le HFC. Ceci est significatif si l’on considère que la rentabilité du raffinage est en partie définie par la capacité de raffinage, la complexité des raffineries et les taux d’utilisation. Les trois concurrents susmentionnés ont une capacité de raffinage nettement supérieure, le Valero traitant jusqu’à 3,1 millions de bpj. Cela représente presque sept fois la capacité de HFC. Pourtant, sur une période de dix ans, le HFC reste solide et suit les grands de ce monde. Selon Morningstar, la complexité du raffinage du HFC (capacité à traiter des bruts plus lourds) est la plus élevée du groupe de pairs mentionné précédemment. Le HFC a un ratio de complexité moyen pondéré de 12,1x, comparé à 11,3x, 11,4x et 11,0x de Phillips, Valero et Marathon, respectivement.

La gestion est un autre point lumineux dans l’analyse de la notation concurrentielle de HFC. Ils ont maintenu le bilan à l’épreuve des balles au fil des ans et ont fait du bon travail en diversifiant l’activité avec l’ajout récent de Petro-Canada Lubricants, faisant de HFC le quatrième plus grand producteur de lubrifiants en Amérique du Nord. Au 31/12/2019, la dette totale de HFC par rapport à l’actif total s’élevait confortablement à 24,4x avec un ratio de couverture des intérêts de 10,35x, vous permettant de dormir sur vos deux oreilles.

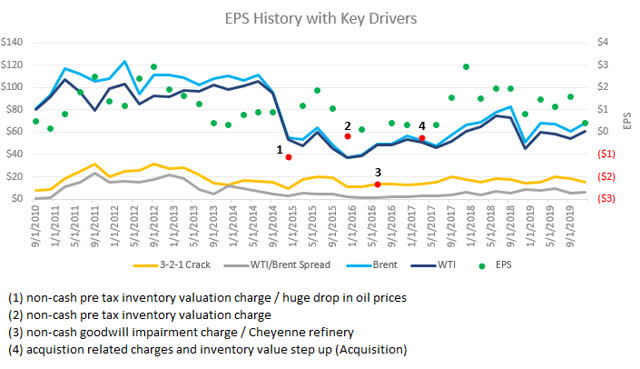

Un autre aspect clé de la forte douve concurrentielle du HFC est la résistance de ses revenus. La figure suivante présente 38 trimestres de données remontant à 2010, avec une explication pour chaque trimestre de BPA négatif.

Figure 8 : Résistance du SPE

Je ne suis pas sûr que vous puissiez brosser un meilleur tableau. Beau temps, mauvais temps, le HFC gagne de l’argent. Les éléments décrits sont véritablement des événements ponctuels, les deux premiers étant liés à une chute libre sans précédent des prix du pétrole en 2014/2015. Sur une base annuelle, le BPA a toujours été positif au cours des dix dernières années. Nous constatons également de fortes fluctuations des cracks 3-2-1 et des écarts WTI/Brent, sans impact majeur sur les bénéfices. Au moins pour l’instant, on a l’impression que la maison gagne toujours. Une bonne nouvelle pour l’actionnaire.

La société a bénéficié de son empreinte géographique bien placée. HFC peut accéder à différents bruts WTI intérieurs à une belle réduction par rapport à Cushing WTI. Au quatrième trimestre 2019, le coût moyen du brut mis en place était inférieur au WTI de 2,71 $ dans les Rocheuses, de 0,24 $ dans le Mid-Continent et supérieur au WTI de 2,33 $ dans la région du Sud-Ouest. Au cours du même trimestre, les fissures 3-2-1 dans le Mid-Continent étaient de 14,57 $, 27,9 $ dans le Sud-Ouest et 28,36 $ dans les Rocheuses. Ces éléments augmentent encore les marges et renforcent la position concurrentielle de HFC. En outre, la complexité de la raffinerie mentionnée ci-dessus lui permet d’acheter un brut lourd moins cher et plus difficile à traiter, ce qui améliore encore le profil des marges.

Les coûts du RIN ont pesé sur les bénéfices (les coûts du RIN augmentent le coût des marchandises vendues) au cours des dix dernières années et il est passionnant de voir la société éliminer ces coûts en 2022 en construisant une unité de diesel renouvelable à la raffinerie Navajo. Il ne fait aucun doute que c’est de l’argent bien dépensé au départ. À long terme, cela renforcera encore la compétitivité de l’entreprise. Nous discuterons un peu plus loin de certains pièges potentiels.

Évaluation

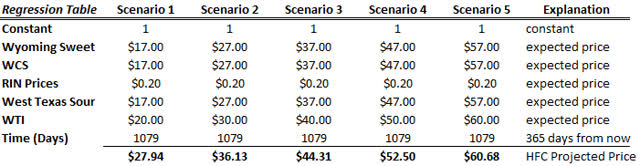

Pour le coup d’envoi, revenons à notre modèle de régression d’avant pour tenter de prédire la valeur du stock de HFC. La figure 9 présente plusieurs scénarios d’évaluation en modélisant différents prix du pétrole et coûts de RIN 365 jours après la dernière date de notre série de données, qui est le 17 avril 2010. Par souci de simplicité, toutes les valeurs sont arrondies, et je suppose simplement un écart de 3 $ sur le WTI intérieur par rapport au WTI de Cushing.

Figure 9 : Évaluation de la régression – stock de HFC

C’est une façon peu orthodoxe d’évaluer un actif, mais il faut garder à l’esprit la puissance des statistiques et leur capacité à interpréter de grands ensembles de données. Comme pour tout modèle, il s’agit d’hypothèses et de projections pour l’avenir. George Box l’a dit de façon célèbre : « Tous les modèles sont faux, mais certains sont utiles ». Aussi, rappelez-vous que le modèle n’explique pas 19% des variations et que nous avons attribué cela à deux facteurs différents, dont l’un est la finance comportementale. Howard Marks avait un bon point de données dans son livre, Maîtriser le cycle du marchéoù l’on apprend que les girations du marché sont équivalentes à des mouvements de pendule et que les prix passent très peu de temps au milieu du pendule (moins de 10 % du temps). J’ai fait cette expérience en 2016, lorsque j’ai fait une longue pause sur les HFC. Je me souviens d’avoir été mis en bourse lorsque le titre a atteint 81,65 dollars le 6/1/2018. À titre de référence, les prix ont atteint un plancher de 22 dollars en 2016. C’est un exemple réel de balancement de pendule. Dans l’intervalle, les fondamentaux de la société n’ont guère changé et, comme nous l’avons vu, elle a continué à bien se porter. J’ai évalué le HFC à environ 50 dollars en 2016, et je m’en tiens à la même fourchette maintenant. Et oui, j’ai rafraîchi mon modèle DCF depuis lors.

Risques

Il s’agit des écarts de prix du brut sur le marché intérieur et des fissures 3-2-1. Un changement dans l’offre et la demande intérieures de pétrole brut pourrait retourner les spreads contre la société et avoir un impact négatif sur les marges. Si, d’une manière ou d’une autre, nous connaissons un renversement des prix du Brent/WTI, où le WTI devient plus cher que le Brent, cela aura un impact majeur sur la compagnie. Les prix de l’essence sont principalement déterminés par le Brent, comme le montre cette étude menée par l’EIA. Avec les récentes guerres de prix de l’OPEP et l’extrême volatilité, il est difficile d’imaginer ce que l’avenir nous réserve. Il ne fait aucun doute que la volatilité continuera à augmenter à l’avenir, et nous nous attendons à voir le graphique WTI/Brent serpenter pendant un certain temps. Les véhicules électriques et autonomes à moteur non thermique présentent un danger évident pour la société et ses produits à long terme.

Divulgation : Je suis/nous sommes un long HFC. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.