, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Thèse sur l’investissement

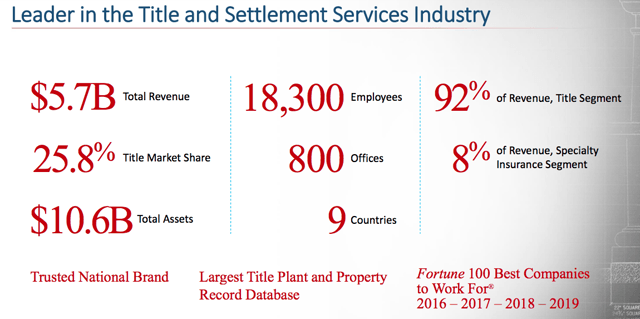

First American Financial Corporation (FAF) est l’une des quatre grandes compagnies d’assurance titres aux États-Unis, avec Fidelity National (FNF), Old Republic (ORI) et Stewart Information Services (STC). Bien qu’il existe de nombreux petits acteurs régionaux dans le domaine de l’assurance titres, la récession actuelle dans laquelle nous nous trouvons va probablement accélérer la consolidation du secteur. Cela pourrait être une aubaine pour ces quatre grands acteurs, en particulier la FAF, qui détient plus d’un quart des parts du marché américain de l’assurance titres.

Bien entendu, aucun montant de fusions-acquisitions ne pourra compenser la forte baisse des transactions immobilières, que nous avons déjà constatée dans l’ensemble des États-Unis. Et cela se produit au pire moment de l’année – le printemps – où une forte poussée des ventes se produit généralement. La bonne nouvelle est que les ventes immobilières en Chine, un pays qui sort de son isolement, ont repris de manière significative – au-dessus du volume observé en décembre 2019.

Le FAF offre un 4,1% de dividende au moment où nous écrivons ces lignes, et la société a augmenté son dividende de façon constante sur le marché haussier des années 2010. L’action semble être un bon moyen de jouer un rebond potentiel sur le marché du logement au cours du second semestre 2020 et en 2021.

Source : Présentation de septembre 2019

Source : Présentation de septembre 2019

La société

Pour qu’une transaction immobilière puisse avoir lieu, il faut un « titre propre ». L’assurance de titres protège les deux parties à une transaction immobilière, ainsi que le prêteur, contre les pertes résultant de privilèges, de charges ou de défauts du titre. Un défaut peut être une enquête erronée ou un problème de code du bâtiment non résolu. La dernière chose que souhaite le nouveau propriétaire d’un bien immobilier est qu’un entrepreneur s’approche et dise que des travaux effectués sur la propriété il y a des années restent impayés, ou que la ville s’approche et le tienne pour responsable d’une infraction au code de la construction que le propriétaire précédent n’a jamais résolue ou divulguée.

Source : Présentation de septembre 2019 (FAF’s Claim Cause Breakdown)

Source : Présentation de septembre 2019 (FAF’s Claim Cause Breakdown)

C’est le but de l’assurance titres. En fait, les titres peuvent avoir des dizaines de problèmes potentiels, et l’assurance titres est une redevance unique versée pour couvrir la totalité (ou au moins une grande partie) de ces problèmes.

Comme nous l’avons déjà mentionné, la FAF est l’un des plus grands acteurs du secteur de l’assurance de titres du pays, et c’est presque un « pure play » sur ce produit. Outre l’assurance titres, la FAF propose également des polices de garantie habitation ainsi que d’autres produits d’assurance dommages.

Source : Présentation de septembre 2019

Source : Présentation de septembre 2019

Deux facteurs macroéconomiques déterminent principalement la croissance des compagnies d’assurance titres : le volume des transactions immobilières et les prix de l’immobilier. Les primes d’assurance titres étant généralement fixées en pourcentage du prix de vente, l’augmentation des prix de l’immobilier se traduit par une hausse des revenus et des bénéfices.

De nombreux points de données ont montré que les transactions immobilières ont a ralenti et restera déprimé pendant le reste de la période de verrouillage. Comme l’a indiqué Jeff Andrews pour Curbed:

« Le trafic web vers les portails immobiliers comme Zillow et Redfin a chuté de près de 40 %. Les nouvelles inscriptions de maisons à vendre ont chuté de 70 % dans certains marchés comme New York et East Bay, en Californie. Les demandes hebdomadaires de prêts hypothécaires ont chuté de 17,9 % ».

Avant la pandémie, les conditions étaient réunies pour un marché immobilier très tendu ce printemps, avec une offre faible et une demande élevée sur la plupart des marchés. À ce stade, cependant, avec la montée en flèche du chômage, il pourrait falloir du temps aux acheteurs de résidences principales pour revenir sur le marché. Par ailleurs, comme les taux hypothécaires resteront probablement très bas dans un avenir prévisible, les acheteurs seront incités à acheter, surtout si les prix se modèrent un peu.

De plus, toute modération ou baisse des prix de l’immobilier pourrait accélérer la tendance à la location en attirant davantage d’investisseurs sur le marché. Avec des rendements obligataires faibles (ou pratiquement nuls) dans une grande partie du monde, l’immobilier (y compris résidentiel) pourrait être une nouvelle classe d’actifs à laquelle les investisseurs pourraient s’intéresser pour obtenir un rendement modeste. Même un rendement au comptant de 2 à 3 % pour une propriété bien située sera considéré comme une option intéressante dans le contexte actuel.

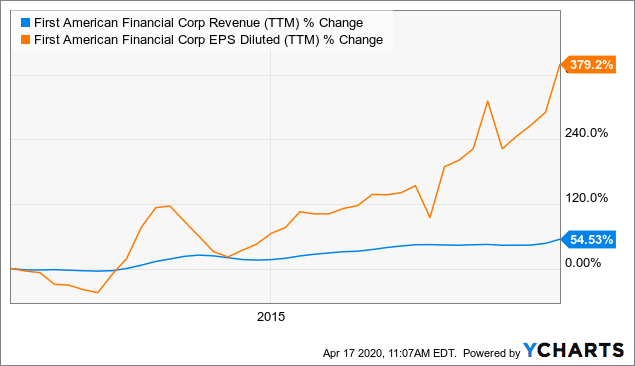

La hausse constante des prix de l’immobilier est en grande partie responsable de la forte croissance des recettes et du BPA de la FAF au cours des dix dernières années :

Données par YCharts

Données par YCharts

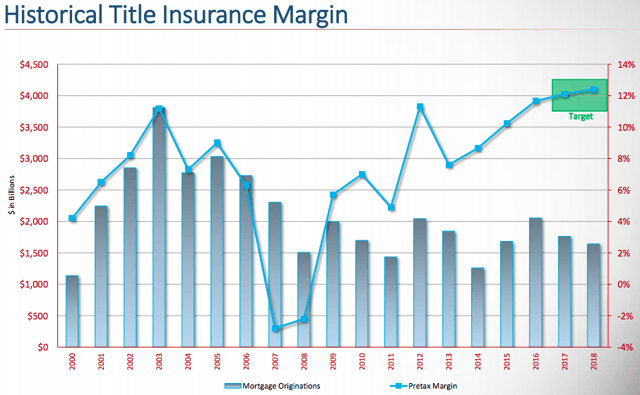

Bien entendu, si l’on devait choisir entre des prix immobiliers plus élevés et un volume de transactions plus important, le meilleur choix pour le FAF serait un volume de transactions plus important. Il est plus lucratif d’obtenir une prime de 1 % sur trois ventes de maisons que d’obtenir la même prime sur une transaction dont le prix de vente est supérieur de 3 %. Mais même avec moins de montages de prêts hypothécaires pendant le marché haussier des années 2010 que pendant la période qui a précédé la crise du logement de 2008-2009, le FAF a réussi à réaliser une marge bénéficiaire plus élevée.

Source : Présentation de septembre 2019

Source : Présentation de septembre 2019

Cette augmentation de la marge bénéficiaire se fait de deux manières : par l’augmentation de la valeur des propriétés et par l’accroissement de l’efficacité opérationnelle. Le taux de sinistres, par exemple, est passé de deux chiffres en 2006-2007 à moins de 5 % entre 2012 et 2019.

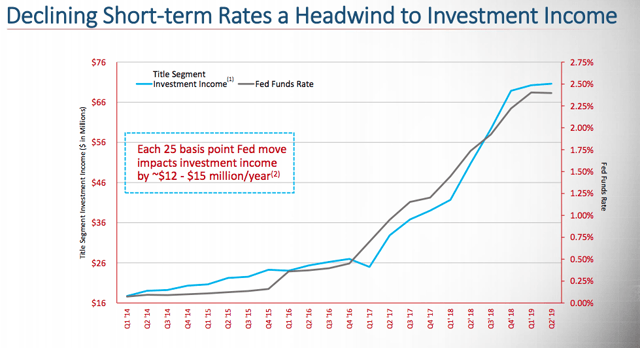

Comme de nombreux assureurs, la FAF maintient également un important portefeuille d’investissement composé principalement de titres à revenu fixe. Au cours des cinq dernières années, 44 % du flux de trésorerie disponible a été consacré au portefeuille d’investissement afin de renforcer la position financière de la FAF. Mais lorsque les taux d’intérêt baissent, la FAF s’attend à ce que ses revenus d’investissement baissent également – à hauteur de 108 millions de dollars par an pour un taux de fonds fédéraux à zéro.

Source : Présentation de septembre 2019

Source : Présentation de septembre 2019

Il est vrai que cela constituera un vent contraire pour le FAF dans un avenir prévisible, car les taux d’intérêt devraient rester bas pendant un certain temps. L’assureur devra peut-être se tourner vers des investissements alternatifs comme les actions, l’immobilier et le capital-investissement pour générer des rendements plus élevés à l’avenir.

Le dividende

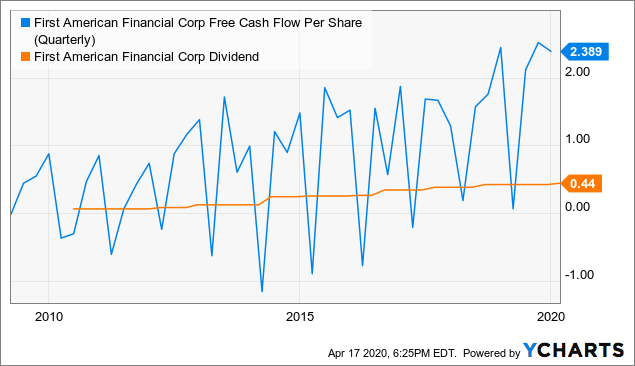

Depuis qu’elle a commencé à verser un dividende en 2010, la distribution a été bien couverte par le cash-flow libre.

Données par YCharts

Données par YCharts

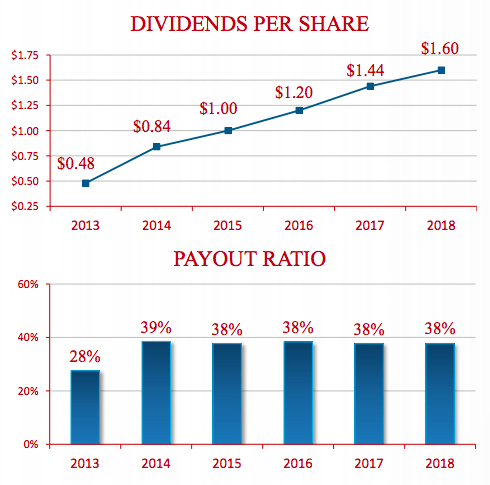

Bien que le FAF ne promette pas d’augmenter son dividende chaque année, il se trouve qu’il l’a fait depuis 2010. Au cours des cinq dernières années, le taux de croissance du dividende a été d’environ 15 %, bien que la dernière augmentation ait été de 5 %.

Malgré la croissance rapide du dividende, le taux de distribution est resté remarquablement stable au cours des cinq dernières années. En 2019, le taux de distribution est passé sous la barre des 30 % en raison de l’activité de refinancement et des plus-values sur son portefeuille d’investissement.

Les analystes s’attendent à ce que la pandémie et le verrouillage des marchés exercent une pression importante sur les revenus, estimant que la croissance des revenus ne sera en moyenne que de 2,7 % au cours des cinq prochaines années, contre 19,5 % au cours des cinq années précédentes. Le FAF est cyclique. Il est impossible de le contourner. Mais en supposant que le dividende soit maintenu pendant ces années difficiles et que le marché du logement rebondisse d’ici quelques années, le titre pourrait faire un investissement à forte croissance du dividende au cours de la prochaine décennie.

Supposons que la croissance des dividendes soit en moyenne de 2,7 % au cours des cinq prochaines années, puis de 12 % au cours des cinq suivantes, pour atteindre une moyenne de 7,35 % au cours de la prochaine décennie. En achetant au taux de rendement de départ actuel de 4,1 %, on obtiendrait un rendement sur coût après dix ans de 8,33.

Conclusion

First American jouit d’un bilan solide, avec une notation de crédit A-, ainsi que 341,7 millions de dollars en espèces et 540 millions de dollars disponibles sur des facilités de crédit. Comparez cela aux 11 milliards de dollars d’actifs de la société. Selon le 10-K de 2019 : « La direction estime que les liquidités de la société holding sont suffisantes pour satisfaire les besoins de trésorerie et les obligations prévus pour au moins les douze prochains mois. » C’est une bonne assurance que la FAF sera capable de survivre à cette période temporaire de (très) faible activité.

Toutefois, lorsque nous sortirons de la crise actuelle, la persistance de taux hypothécaires bas devrait assurer un flux constant d’activités de refinancement et, à terme, une nouvelle vague d’achat de logements. En outre, la FAF semble être en bonne position pour s’engager dans des opérations de fusions-acquisitions rentables afin d’engloutir les petits assureurs titres régionaux.

Quand cette reprise commencera-t-elle ? Et quelle est la situation de la FAF avec si peu de transactions immobilières en ce moment ? Tant que la direction ne nous aura pas donné plus de précisions, il sera difficile de répondre à ces questions.

Pour l’instant, cependant, le FAF semble être un excellent moyen de jouer la reprise du marché du logement une fois que nous sortirons de l’impasse. Je chercherai à acheter en fonction des baisses de prix.

Divulgation : Je suis/nous sommes long(e)s FAF, ORI. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.