, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Bienvenue à tous mes lecteurs.

Depuis un certain temps déjà, j’étudie la possibilité d’inclure une nouvelle société de placement immobilier résidentiel dans mon portefeuille. Mes recherches, qui ont porté sur des dizaines d’entreprises, m’ont permis de découvrir deux perspectives intéressantes en Europe. Dans l’ensemble, la disponibilité et la qualité des sociétés de placement immobilier purement résidentielles en Europe sont relativement faibles, mais j’ai identifié deux cibles d’investissement potentielles. Nous allons d’abord passer en revue les raisons pour lesquelles je me concentre sur les sociétés de placement immobilier résidentielles et celles qui m’intéressent en Europe, puis nous examinerons ces deux sociétés de plus près. Le point principal de cet article est de fournir aux investisseurs quelques connaissances de base sur ces investissements étrangers, et de leur expliquer pourquoi certains pourraient vouloir les envisager à la place, ou en plus, des sociétés nord-américaines.

Pourquoi les sociétés de placement immobilier résidentielles ?

J’ai toujours été intéressé par l’immobilier résidentiel. Je n’ai jamais possédé, et je ne posséderai probablement jamais, un bien d’investissement en raison du temps, des efforts et des risques qu’implique la possession d’une seule maison ou d’un seul appartement. Les sociétés de placement immobilier ont été pour moi un moyen pratique d’entrer sur le marché immobilier, je n’ai pas à me soucier de mes locataires, des rénovations ou des réparations, ni même du choix du ou des biens immobiliers : tout est pris en charge.

Bien que les sociétés de placement immobilier proposent plusieurs types de biens immobiliers dans lesquels investir, je préfère le résidentiel. Elle résiste aux ralentissements économiques et est très résistante aux nouvelles technologies. Les achats en ligne se multiplient en Europe à un rythme important, de plus en plus de restaurants bénéficient de services de livraison de nourriture et je pense que la pandémie actuelle va également accélérer l’adoption de modalités de travail différentes du domicile. Ce ne sont là que les tendances que nous observons déjà aujourd’hui, et je pense qu’il serait insensé d’imaginer que des types de services similaires cessent d’apparaître. Alors que d’autres secteurs immobiliers souffriront de ces changements, l’immobilier résidentiel pourrait même en profiter. Lorsque les gens passent plus de temps à la maison, ne sont-ils pas également prêts à dépenser un peu plus d’argent pour avoir une belle maison ou un bel appartement ?

Il y a aussi la question de la mobilité, car de moins en moins de personnes envisagent de passer toute leur vie au même endroit. En Europe, le pourcentage de « citoyens mobiles » (personnes résidant dans un pays membre dont elles ne sont pas citoyennes) a considérablement augmenté entre 2008 et 2018. Les raisons d’un déménagement peuvent être la famille, le travail, les études ou simplement le désir de vivre dans un autre pays pendant un certain temps. Posséder une maison n’est tout simplement pas une option très plausible si vous n’êtes pas sûr de passer un long moment dans la même ville. Je crois que cela augmente fortement la demande d’appartements à louer, surtout de la part des jeunes adultes.

Pour résumer : Je crois qu’il existe plusieurs tendances qui entraînent une demande accrue d’appartements et de maisons à louer. Ce n’est pas un secteur très cyclique et je pense que les sociétés de placement immobilier résidentielles sont nettement plus sûres et plus stables à long terme que leurs homologues qui ont choisi d’investir dans l’immobilier commercial. Ces investissements ne vous rendront pas riche du jour au lendemain, mais ils peuvent être un bon moyen de générer des flux de trésorerie stables sans avoir à se donner la peine de trouver et de gérer ses propres propriétés.

Pourquoi l’Europe ?

Il y a plusieurs raisons pour lesquelles je m’intéresse à l’immobilier en Europe.

Premièrement, la diversification géographique. Je suis sceptique quant à l’idée d’investir dans de nombreux secteurs en Europe en raison de l’environnement économique et politique actuel, mais il y a des exceptions, et je pense que l’immobilier est l’une d’entre elles. Si je veux investir une partie de mon portefeuille en Europe à des fins de diversification, je pense que l’immobilier et les services publics sont un bon point de départ. Ils ont toujours la demande des consommateurs et il n’est pas possible d’externaliser ces industries à l’étranger, ce qui a entraîné la chute de nombreuses industries manufacturières en Europe.

Ce qui est très encourageant, c’est aussi le contexte de taux d’intérêt ridiculement bas en Europe. Le taux d’intérêt de la facilité de dépôt de la Banque centrale européenne a été fixé à zéro en juillet 2012 et est entré en territoire négatif en juin 2014. Actuellement, le taux d’intérêt s’élève à -0,50 % et il est très peu probable qu’il augmente de sitôt. Il a même pris des proportions inverses en 2019, lorsqu’une banque danoise a commencé à offrir des taux d’intérêt négatifs sur ses prêts hypothécaires. Toutefois, il faut garder à l’esprit que le Danemark utilise sa propre monnaie.

Je ne m’attends pas à ce que les taux hypothécaires soient négatifs dans la plupart des pays européens dans un avenir proche, mais je pense que les taux d’intérêt seront très bas pendant une longue période. Pour les sociétés de placement immobilier stables, cela signifie une charge d’intérêt comprise entre 1 et 2 % dans un avenir prévisible, et associée à des loyers relativement élevés, cela devrait se refléter dans les résultats.

ERES – L’option risquée

Relativement nouveau dans ce domaine, ERES (European Residential Real Estate Investment Trust ; ticker TSX : ERE-UN.v) est un fonds d’investissement immobilier coté au Canada mais spécialisé dans l’immobilier européen. Ils sont en activité dans leur configuration actuelle depuis le 29 mars 2019.

L’ERES possède actuellement 131 immeubles multirésidentiels, comprenant 5 632 appartements et espaces commerciaux annexes, situés aux Pays-Bas. En outre, elle possède également un immeuble de bureaux en Allemagne et un autre en Belgique. Bien que certaines propriétés commerciales soient incluses dans cette société de placement immobilier, elles ne représentent qu’une petite partie du portefeuille et il semble que la société tente de les vendre, la vente de leur deuxième site de bureaux allemand ayant été finalisée avec succès le 31 janvier 2020.

J’aime particulièrement les Pays-Bas comme lieu d’implantation pour l’immobilier résidentiel. La densité de population est parmi les plus élevées d’Europe, surtout dans la partie occidentale du pays, et la population totale continue d’augmenter lentement. La grande majorité de la population vit déjà dans les zones urbaines, et ce nombre augmente également chaque année. Pour les raisons mentionnées ci-dessus, l’immobilier résidentiel est déjà très cher et les loyers sont élevés dans les villes, mais je continue de penser que, dans l’ensemble, les conditions font des Pays-Bas un lieu attrayant pour les investissements immobiliers résidentiels à long terme.

Le principal problème avec ERES est le fait que Canadian Apartment Properties Real Estate Investment Trust, CAPREIT (TSX : Car-un.to, OTC:CDPYF) possède 66% des parts en circulation et, à ce titre, contrôle la société. Ils sont également responsables de la gestion de toutes les unités résidentielles d’ERES aux Pays-Bas, ce qui représente bien sûr la grande majorité de leur portefeuille total.

Finances

Malheureusement, ERES étant une entreprise si récente, nous n’avons pas vraiment de chiffres réalistes auxquels nous puissions nous comparer pour déterminer les taux de croissance historiques. C’est pourquoi je me concentrerai uniquement sur les chiffres purs de leur rapport annuel de 2019. Il est important de noter que si les unités d’ERES se négocient en dollars canadiens, elles rendent compte de leurs résultats financiers en euros.

Pour l’année 2019, la société a généré des fonds provenant de l’exploitation (FFO) de 0,136 euros par unité. Cela conduirait à un prix/FFO actuel d’environ 18, mais veuillez garder à l’esprit que la société n’a opéré sous sa structure actuelle que pendant 9 mois en 2019 et n’a pas détenu la majorité de son portefeuille actuel pendant la totalité de ces 9 mois.

Ils versent une distribution mensuelle de 0,00875 euro par unité, ce qui donne un rendement annuel d’environ 4,30 %. Actuellement, leur ratio de distribution des FFO est de 77 %, ce qui signifie que ce rendement est tout à fait gérable et que la direction a indiqué que leur plan est d’augmenter les distributions chaque année, ce qui semble être un scénario très plausible compte tenu de la croissance du FPI ainsi que de leur modeste ratio de distribution.

Thèse

ERES opère dans une zone géographique lucrative et, bien que l’entreprise soit nouvelle, elle semble être sur la bonne voie en termes de croissance. Au cours des 9 derniers mois de 2019, la société a plus que doublé son portefeuille existant en acquérant plus de 3500 unités résidentielles. La société a un taux de distribution modeste, ce qui se traduit par un rendement annuel de 4,30 %, avec une marge de croissance. Il convient également de noter que la distribution mensuelle est certainement la bienvenue pour les investisseurs à la recherche d’un flux de trésorerie régulier. Comme je l’ai mentionné plus haut, la direction a déclaré que le plan consiste à augmenter les distributions chaque année afin que nous n’ayons pas à nous inquiéter de la diminution du rendement due à l’inflation.

Bien que ce REIT semble intéressant en raison des faits mentionnés ci-dessus, je suis un peu sceptique en raison du manque d’histoire et de leur situation avec CAPREIT. Je ne suis pas très à l’aise de voir que CAPREIT possède à la fois 66% des parts en circulation et qu’elle a également le droit de gérer une grande partie des actifs de l’ERES.

(graphique de TIKR.com)

(graphique de TIKR.com)

Bien qu’elles ne soient pas exactement bon marché, les unités peuvent maintenant être achetées avec une remise COVID-19 assez importante par rapport à leur prix historique. Il s’agit d’une réduction bienvenue car, à mon avis, la structure de leur propriété, leur taille relativement petite et leur jeune âge entraînent un risque accru. Je pense que les ERES ont un potentiel significatif et pourraient constituer un investissement important à long terme, mais elles exigent une plus grande tolérance au risque que la moyenne des REIT résidentiels.

Vonovia – L’ancienne fiabilité

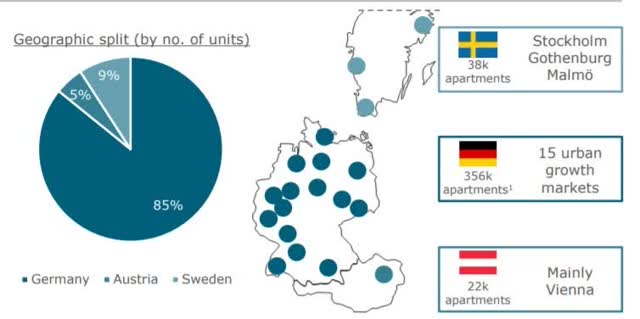

Vonovia SE (OTCPK:VNNVF, OTCPK:VONOY) est l’un des principaux acteurs du marché européen de l’immobilier résidentiel. Basée en Allemagne, elle possède environ 416 000 unités résidentielles en Allemagne, en Autriche et en Suède. Bien qu’ils opèrent fortement sur tous les marchés ci-dessus, il convient de noter que l’Allemagne représente toujours la part du lion de leurs activités. Je dois également mentionner que bien qu’ils ne possèdent actuellement aucun bien immobilier en France ou aux Pays-Bas, ces deux pays figurent sur leur liste de cibles potentielles d’expansion.

(image tirée de la présentation aux investisseurs de Vonovia, mars 2020)

(image tirée de la présentation aux investisseurs de Vonovia, mars 2020)

Vonovia n’est cotée en bourse que depuis 2013, mais son histoire remonte à l’an 2000, lorsqu’elle a acheté, sous le nom de Deutsche Annington, les logements des cheminots au gouvernement allemand dans le cadre d’un accord de privatisation. Depuis lors, l’entreprise s’est manifestement développée rapidement et est aujourd’hui l’un des principaux acteurs de l’immobilier résidentiel européen.

Vonovia offre aux investisseurs une histoire solide comme le roc, des économies d’échelle, une diversification dans plusieurs pays et le potentiel d’une croissance étendue dans plusieurs pays de l’UE. La croissance a été fantastique, surtout à ses débuts en tant qu’entreprise privée, mais le bilan depuis l’introduction en bourse en 2013 parle également de lui-même.

Finances

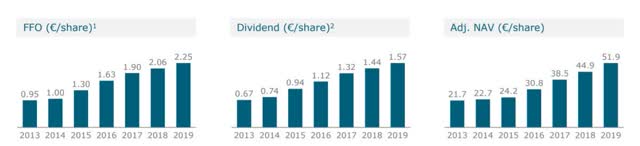

(image tirée de la présentation aux investisseurs de Vonovia, mars 2020)

Comme vous pouvez le voir, Vonovia a récompensé les investisseurs en leur offrant une croissance stable et significative depuis son introduction en bourse. Je suis particulièrement satisfait de constater qu’ils ont augmenté leurs fonds d’exploitation par action au cours de chaque année de leur existence en tant que société publique.

Étroitement liée au succès de l’entreprise et au rendement des actionnaires, Vonovia a également réussi à augmenter son dividende annuel d’environ 10 % chaque année tout en maintenant un modeste ratio de distribution d’environ 70 % des fonds de roulement.

Thèse

Vonovia possède toutes les caractéristiques d’un investissement réussi pour les investisseurs à long terme. L’entreprise connaît une croissance rentable, les fonds de roulement augmentent à un rythme régulier et la société a généreusement récompensé les détenteurs d’unités en leur versant un dividende croissant.

Le seul problème avec Vonovia est l’évaluation. La société se négocie actuellement autour de 46 euros par action, soit un P/FFO de plus de 20. Le rendement des dividendes, bien que croissant à un bon rythme, n’est que de 3,40 %. Cela n’impressionnera certainement pas les investisseurs qui se tournent vers les REIT pour obtenir des rendements élevés, bien que le taux de croissance impressionnant compense partiellement cette lacune.

(graphique de TIKR.com)

(graphique de TIKR.com)

Comme vous pouvez le voir sur ce graphique sur 5 ans, Vonovia se négocie actuellement à un niveau proche de celui qu’il a connu pendant la majeure partie de l’année 2019. La baisse induite par COVID-19 au début de l’année a certainement contribué à faire baisser la valorisation, mais le rebond ultérieur a été rapide et je ne considère pas que Vonovia soit historiquement bon marché à l’heure actuelle.

Conclusion

À vrai dire, la sélection des sociétés de placement immobilier résidentiel en Europe est relativement faible. Ces deux sociétés présentent celles qui m’ont le plus intéressé après avoir passé un certain temps à connaître le secteur.

Pourtant, aucune de ces entreprises ne se démarque exactement comme un achat criant. Elles ont toutes deux leurs points forts et leurs points faibles et représentent des types d’investissement quelque peu différents.

Eres est certainement beaucoup plus risqué que votre FPI résidentiel moyen, bien qu’il ait montré des promesses de croissance rapide et que sa situation géographique devrait lui profiter à long terme.

Vonovia semble être un diamant brut, et peut-être que la stabilité relative de leurs modèles d’entreprise, les emplacements attrayants pour leurs actifs, la diversification géographique et le taux de distribution relativement faible, ainsi que la promesse de distributions annuelles croissantes, pourraient suffire à certains investisseurs pour justifier le fait de payer un peu plus pour la qualité.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.