, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Introduction

Au cours des dernières semaines, un certain nombre de sociétés de placement immobilier ont annoncé à l’avance l’impact de COVID-19 sur leurs revenus de mars et avril. Les demandes de report de loyer des locataires seront certainement le sujet n°1 des prochains appels de fonds des REIT, suivi de près par les questions concernant le dividende. Les FPI qui sont entrées dans l’année 2020 avec des ratios de distribution de dividendes conservateurs ont les meilleures chances de traverser une année difficile en restant intactes. Cependant, les sociétés qui flirtaient avec des ratios de distribution de dividendes de 100 %, soit dernier année se retrouveront sûrement sous l’eau en 2020.

Bien qu’il y ait une sorte d’excitation nerveuse à investir dans des REIT avec des rendements en dividendes de 6 à 8 %, cette sensation s’accompagne généralement d’un risque important. Dans cet article, nous vous montrerons comment vérifier rapidement les principaux indicateurs de dividendes et nous mettrons en évidence les sociétés de placement immobilier dont les dividendes sont susceptibles d’être menacés. Nous mettrons ensuite en évidence les sociétés dont les dividendes sont les plus élevés.

Source de l’image

Source de l’image

Divulgation de l’impôt sur les sociétés de placement immobilier (REIT)

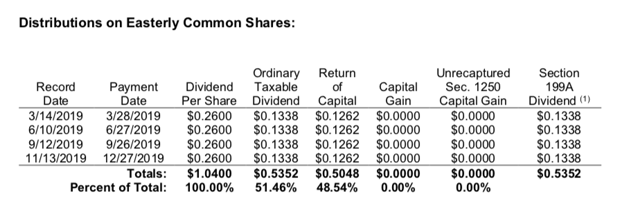

Chaque année, les sociétés de placement immobilier publient une analyse de leurs versements trimestriels de dividendes à des fins fiscales. Les paiements de dividendes sont répartis entre trois tranches : le revenu ordinaire, le revenu des plus-values et le remboursement du capital. Un exemple de la divulgation fiscale de Easterly Government Properties (DEA) 2019 est présenté ci-dessous.

Source : Communiqué sur les propriétés gouvernementales de l’Est daté du 21 janvier 2020.

Source : Communiqué sur les propriétés gouvernementales de l’Est daté du 21 janvier 2020.

Les documents fiscaux de fin d’année sont plus qu’une simple source de facturation pour votre comptable. Pour les investisseurs, ils constituent une fenêtre cruciale permettant de savoir si le dividende est couvert par des revenus imposables (qualité élevée), des gains en capital (qualité faible) ou un remboursement de capital (qualité nulle). Pour l’Est, seulement 51 % du dividende de 2019 est couvert par le revenu imposable, ce qui est confirmé par un ratio de distribution de 102 % des dividendes de l’AFFO. Bien que les locataires du gouvernement de la DEA ne soient évidemment pas exposés à un risque de défaillance, des ratios de distribution de dividendes élevés peuvent influencer la politique d’investissement et faire pression sur la direction pour qu’elle « fasse fructifier le dividende ».

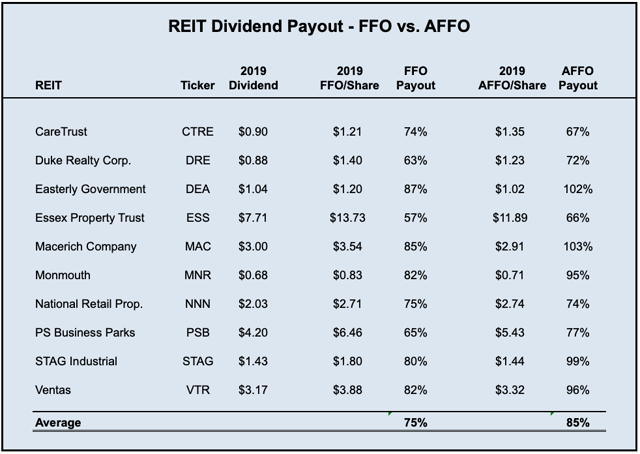

Ratios de distribution des AFFO

Les investisseurs expérimentés dans les FPI savent qu’il existe une grande diversité de méthodes de déclaration en ce qui concerne les ratios de distribution des dividendes. Alors que de nombreux analystes et investisseurs se concentrent sur le versement de dividendes sur la base des fonds d’exploitation (FFO) du NAREIT, il s’agit d’une méthode incomplète qui tend à brosser un tableau rose de la couverture des dividendes.

Nous nous concentrons sur les fonds opérationnels ajustés (AFFO) comme mesure clé des revenus des sociétés de placement immobilier. Les AFFO tiennent compte d’un certain nombre d’ajustements pour les éléments de trésorerie tels que le loyer différé, les dépenses d’investissement récurrentes, les revenus des coentreprises, ainsi que les frais uniques pour les coûts d’acquisition ou le rachat des actions privilégiées. L’objectif est de créer une mesure conservatrice des revenus des REIT du point de vue de l’investisseur et non de la direction. Ainsi, nous n’ajoutons pas de rémunération en actions de la direction ou d’amortissement des coûts de financement aux fonds de placement immobilier, car ces éléments ont un coût économique réel.

Source : Rapports financiers de la société 2019 et ensemble de données REIT/BASE.

Comme le montre le graphique ci-dessus, les fonds provenant de l’exploitation ajustés sont généralement inférieurs aux fonds provenant de l’exploitation générale, ce qui signifie que les ratios de distribution des dividendes sont plus élevés. Cela est particulièrement vrai pour les types de biens immobiliers qui nécessitent des investissements importants, tels que les bureaux, l’industrie et le commerce de détail. Les FPI dont les structures de location sont à triple filet (comme le NNN ci-dessus) ne présentent généralement que des différences modestes entre les fonds propres de base et les fonds propres de base.

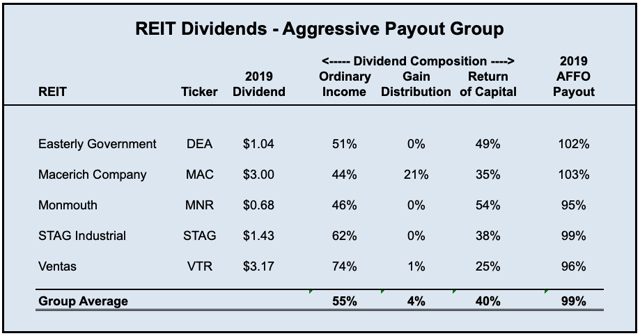

Groupe de travail sur les paiements agressifs

Nous avons réuni un groupe de sociétés de placement immobilier (REIT) avec des ratios de distribution agressifs basés sur les données de 2019, et nous notons que The Macerich Company (MAC) a récemment réduit son dividende en espèces de 87%. Il n’est pas surprenant que le ratio de distribution de 103 % de MAC pour 2019 n’ait pas permis de compenser les fermetures de centres commerciaux liées à la pandémie, qui sont en cours. Source : Rapports fiscaux des sociétés 2019 et ensemble de données REIT/BASE.

Source : Rapports fiscaux des sociétés 2019 et ensemble de données REIT/BASE.

Monmouth Real Estate (MNR) entre également dans l’année 2020 avec une politique de dividende agressive, reflétant un dividende couvert à 46 % par les revenus ordinaires et un dividende AFFO de 95 %. Bien que les demandes de report de loyer puissent être modérées pour le MNR sur la base de baux ultra-sécurisés avec FedEx et Amazon, l’agitation latérale de la société pour investir dans des actions REIT risquées (dont CBL, PEI, SKT et WPG) va peser sur le cash-flow de 2020. Déjà, les réductions de dividendes s’élèvent à 100 % chez CBL, 90 % chez PEI et 100 % chez WPG.

STAG Industrial (STAG) a un rendement de dividende actuel d’environ 5,3 % et gagne également une place dans le groupe des dividendes agressifs. Notre meilleure estimation est que le dividende sera maintenu cette année, mais que le rendement des AFFO repassera au-dessus de 100 %.

Ventas (VTR) est entré dans l’année 2020 avec des vents contraires bien discutés de sa division de logement pour personnes âgées, ce qui a entraîné des orientations initiales tièdes. VTR a maintenant retiré les orientations en citant entièrement les coûts d’atténuation de la COVID-19 et la réduction de l’occupation. Bien que l’entreprise dispose de suffisamment de liquidités pour maintenir le dividende annuel de 3,17 dollars, les mesures de distribution de dividendes de VTR devraient s’affaiblir en 2020.

Groupe conservateur sur les paiements

Notre groupe de contrôle de 5 FPI conservatrices (ci-dessous) présente des caractéristiques de sécurité des dividendes bien meilleures. Le taux de distribution moyen des AFFO est beaucoup plus faible, à 71 % contre 99 %, et 88 % des dividendes sont attribuables aux revenus ordinaires. Toutes ces FPI ont des paramètres de crédit solides et la plupart ont une notation de qualité investissement.

Source : Rapports fiscaux des sociétés 2019 et ensemble de données REIT/BASE.

Source : Rapports fiscaux des sociétés 2019 et ensemble de données REIT/BASE.

Conclusion

Même les sociétés de placement immobilier les plus prudentes vont ressentir la pression des demandes de report de loyer. Pour les investisseurs qui cherchent à faire travailler de l’argent frais, il est impératif de se pencher sur la sécurité des dividendes et d’essayer d’estimer l’impact de COVID-19 sur les flux de trésorerie du 2T-4T. Bien que les marchés des actions se soient redressés ces derniers temps, les prévisions économiques des grandes banques du centre monétaire donnent à réfléchir.

Merci de votre lecture et nous attendons avec impatience vos commentaires.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : A la date de ce rapport, l’auteur avait une position longue dans les Senior Notes de la CTRE 5,25% à échéance 2025.