, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Par Matt Wagner, CFA, analyste principal de la recherche

Tout à coup, la sécurité et la durabilité des paiements de dividendes sont devenues un sujet important.

L’arrêt forcé de l’économie américaine a provoqué un rythme effréné de réduction des dividendes des entreprises les plus touchées, qui cherchaient à préserver leurs liquidités.

Ces dernières semaines, Jeremy Schwartz, responsable mondial de la recherche de WisdomTree, a fourni un contexte historique sur les dividendes, y compris les écarts entre les rendements des dividendes et les rendements des obligations d’État et la stabilité historique des dividendes par rapport aux prix du marché. Ce billet se concentre sur les tendances actuelles du marché que nous suivons de près.

L’importance des dividendes : Les prix suivent la croissance des dividendes

Environ 19 % de la capitalisation boursière du S&P 500 provient actuellement de sociétés qui ne versent pas de dividendes. Certaines des plus grandes sociétés du S&P 500 – Alphabet (NASDAQ:GOOG) (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN), Facebook (NASDAQ:FB), Netflix (NASDAQ:NFLX) – ne versent aucun dividende.

Les rendements exceptionnels de ces entreprises au cours de la dernière décennie ont fait dire que les dividendes ne sont plus aussi importants qu’auparavant.

Mais c’est un mythe. Depuis janvier 2010, le S&P 500 a enregistré un rendement de 9,8 % sur la base des prix. La croissance des dividendes sur cet indice ? 9.8%.1

Nous continuons à mettre en évidence cette relation essentielle qui relie les gains boursiers à long terme au flux de trésorerie sous-jacent qui va aux actionnaires sous forme de dividendes.

Rendement du S&P 500 et croissance des dividendes

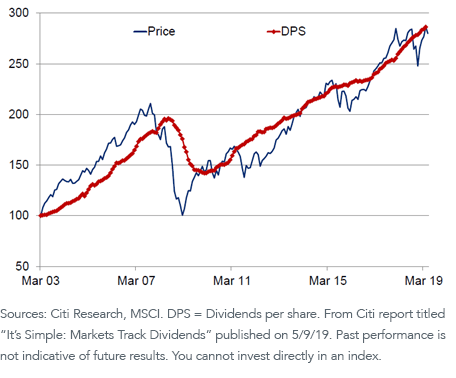

Cette relation s’applique également aux actions mondiales. Une note de Citi Research intitulée « It’s Simple : Markets Track Dividends », comprenait un graphique similaire pour l’indice MSCI ACWI, remontant à 2003. Sa conclusion :

Les deux [dividends and share prices] se sont suivis dans le temps. Bien sûr, les cours des actions sont parfois supérieurs aux dividendes et parfois inférieurs. Mais ces découplages ne durent pas trop longtemps. Le message historique global est clair : si vous obtenez des dividendes corrects, vous obtiendrez des cours corrects.

Indice MSCI ACWI: Rendement des prix et croissance des dividendes

Prévisions de dividendes : Prévisions mitigées

Nous ne voulons pas dire par là que la partie « obtenir de bons dividendes » est facile ou simple. Une baisse des dividendes du S&P 500 est pratiquement certaine pour 2020. Mais il y a une grande dispersion par rapport aux prévisions de Wall Street concernant la pente de la baisse et le chemin de la reprise.

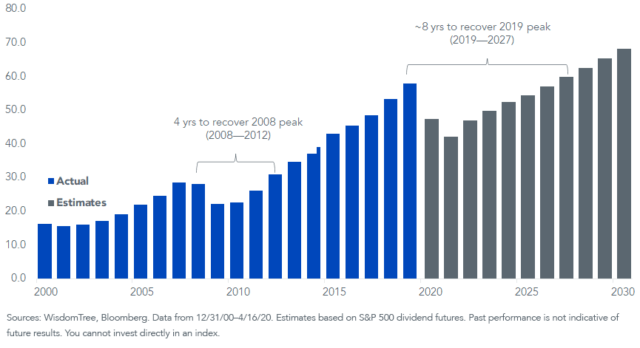

Nous pouvons utiliser les contrats à terme sur les dividendes du S&P 500 comme base de référence pour les estimations. Cela donne un aperçu de ce que les opérateurs et les investisseurs prévoient pour la trajectoire des dividendes au cours de la prochaine décennie.

Les prévisions indiquent actuellement un déclin de 18 % en 2020, avec de nouvelles baisses en 2021. À titre de comparaison, 2009 a été la pire année civile de l’histoire pour les dividendes du S&P 500, avec une baisse de 20 % des dividendes.

Fin mars, les contrats à terme sur les dividendes indiquaient une baisse de 33 % en 2020, ce qui montre à quel point le rebondissement global du marché coïncide également avec les estimations de dividendes qui rebondissent plus haut.

Dividendes du S&P 500 ($ par action)

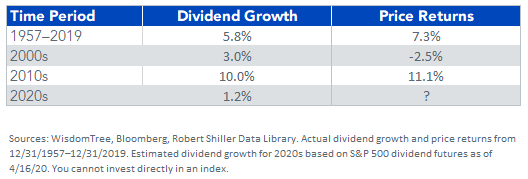

Sur la base des contrats à terme sur les dividendes, la croissance des dividendes pour la décennie de 2020 à 2029 serait estimée à un faible taux annualisé de 1,2 %. En utilisant la relation étroite entre la croissance des dividendes et les rendements des prix, cela impliquerait des rendements médiocres à venir pour les actions américaines de grande capitalisation.

Indice S&P 500 : Taux annualisés

Dans une note du 7 avril, la Bank of America a soutenu que les réductions de dividendes indiquées par les contrats à terme étaient trop pessimistes – sa modélisation suggérait une baisse de seulement 7 % par rapport à l’indice des grandes capitalisations. Son raisonnement était principalement que les deux secteurs qui versent les dividendes les plus élevés – la technologie et la finance – ne semblent pas vulnérables aux réductions.

D’autre part, un billet de Goldman Sachs du 30 mars prévoyait une baisse de 25 % – ce qui n’est pas très différent des futures à l’époque. Cependant, elle estimait que le délai de récupération de sept à huit ans qu’impliquaient les contrats à terme était trop sombre. Il prévoit que les dividendes se redresseront complètement en quatre ans, comme ils l’ont fait après la crise financière.

Les défis de la modélisation : Conséquences sociales et politiques

Les conséquences politiques et sociales uniques sont en partie à l’origine de la difficulté à prévoir les réductions.

Sur le plan politique, il suffit de penser à la disposition de la loi CARES, qui prévoyait des prêts à faible taux d’intérêt pour les entreprises :

…jusqu’à la date qui suit de 12 mois la date à laquelle le prêt ou la garantie de prêt n’est plus en cours, l’entreprise éligible ne doit pas payer de dividendes ou effectuer d’autres distributions de capital en ce qui concerne les actions ordinaires de l’entreprise éligible.

Il y a également un risque potentiel négatif pour les entreprises qui licencient leurs employés mais continuent à payer un dividende – cette conséquence touche les entreprises de consommation discrétionnaire de manière disproportionnée.

Conclusion : Des réductions contenues… jusqu’à présent

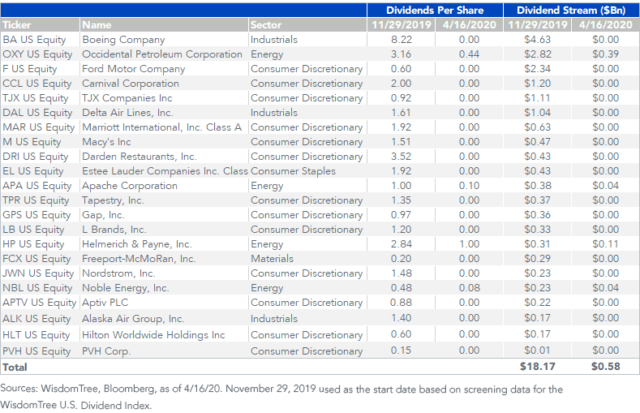

Depuis le début de l’année, 18 suspensions et quatre réductions de dividendes ont été décidées par les membres du S&P 500. En résumé, cela représente une réduction de 18 milliards de dollars sur le total des Dividend Stream® (en anglais) (dividendes par action x actions en circulation) de l’indice.

Pour mettre les choses en perspective, l’indice américain des dividendes des grandes capitalisations de WisdomTree avait un flux de dividendes total de 470 milliards de dollars au début de l’année. Ces 18 milliards de dollars équivaudraient donc à moins de 5 %.

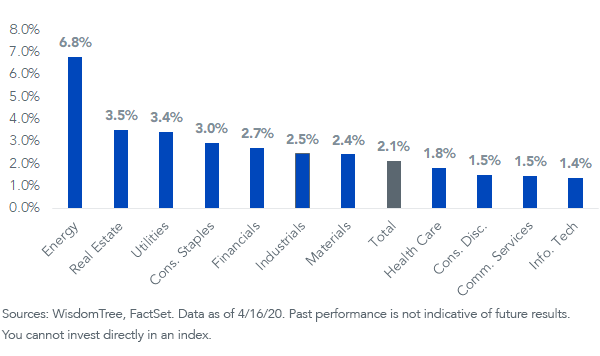

Sur ces 22 entreprises, 13 sont des noms de Consommateurs Discrétionnaires. Les restrictions concernant les centres commerciaux et les restaurants ainsi que les mesures dissuasives concernant les voyages pèsent lourdement sur ce secteur.

Réduction des dividendes de l’indice S&P 500

Les deux secteurs qui versent le plus de dividendes – les finances et les technologies de l’information – ont jusqu’à présent été largement épargnés par les réductions et ont même vu leurs dividendes augmenter cette année. Les plus grandes banques américaines se sont engagées à continuer de verser des dividendes ; nombre des plus grandes entreprises technologiques disposent de liquidités importantes pour couvrir les dividendes.

Quelle est la prochaine étape ?

Sur la base des réductions effectuées jusqu’à présent et des réductions estimées à partir des rendements du secteur – les rendements ont tendance à augmenter avant les réductions de dividendes prévues – il semble probable que les réductions de dividendes des grandes capitalisations seront plus concentrées par les entreprises du secteur de l’énergie et de la consommation discrétionnaire.

La pondération combinée de ces deux secteurs en matière de plafonnement du marché des dividendes (contributions au flux de dividendes) est d’environ 15 %. En comparaison, les 30 % provenant du seul secteur des services financiers en 2008, lorsque les dividendes ont été supprimés.

Compte tenu de la contribution relativement faible des deux secteurs les plus touchés au flux de dividendes total, un scénario de réduction des dividendes en 2008-2009 semble, à notre avis, peu probable pour les grandes capitalisations, pour l’instant.

Rendement des dividendes du S&P 500

Dans les prochains articles, nous proposerons un examen plus détaillé des réductions de dividendes et des évaluations par secteur, par capitalisation boursière (grande, moyenne et petite) et par style (croissance des dividendes par rapport au haut rendement) des huit indices de dividendes américains de WisdomTree.

1 1/31/2010-4/16/2020.

Matt Wagner, CFA

Analyste de recherche principal

Matt Wagner a rejoint WisdomTree en mai 2017 en tant que membre de l’équipe de recherche. Il est responsable de la recherche sur les produits de WisdomTree et de la communication des points de vue de l’entreprise sur les marchés. Matt a commencé sa carrière chez Morgan Stanley, où il a travaillé comme analyste sur les marchés de capitaux de trésorerie de 2015 à 2017, où il s’est concentré sur la planification, l’exécution et la gestion des risques des financements non garantis. Matt a obtenu en 2015 une licence en études internationales avec une concentration en économie au Boston College. Matt est titulaire du titre de Chartered Financial Analyst.

Poste original

Note de la rédaction: Les puces de résumé de cet article ont été choisies par les rédacteurs de Seeking Alpha.