, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Depuis plus d’une semaine maintenant, les marchés au sens large sont sur la voie de la reprise, même si le sort de l’économie est en jeu. La majeure partie du pays est encore en mode de fermeture, et cela devrait coûter des billions de dollars en fin de compte. Selon certaines estimations, ce coût pourrait atteindre 10 000 milliards de dollars. Toutes ces mesures de relance pourraient permettre de sortir l’économie du gouffre, mais non sans coût. Une école de pensée est que nous allons assister à une reprise en V du marché boursier. Et il y a de bonnes raisons de le croire, après tout le marché boursier se projette au moins six mois dans l’avenir, et de nombreux experts pensent que l’économie reviendra dans les six mois, bien sûr, avec l’aide un stimulus massif. Puis il y a une école de pensée opposée qui insiste sur le fait que ce sera une reprise en forme de L ou de U (avec une large base en U). Le raisonnement est que les effets et la crainte de cette pandémie sont à long terme, et qu’elle va fondamentalement changer le comportement des gens, et qu’au moins un tiers des petites entreprises pourraient ne pas survivre. De toute évidence, ce deuxième camp pense que la reprise actuelle du marché est fausse et s’estompe et qu’il est plus que probable que nous verrons de nouveaux creux.

Avec toute cette incertitude, comment garder votre calme et garder la tête haute si vous êtes un retraité ou un retraité à court terme. Même si la retraite est dans 10 ans et que vous vous considérez comme un investisseur à long terme, les questions resteront les mêmes. Bien sûr, l’anxiété ne se limite pas aux seuls retraités. Les propriétaires de petites entreprises et leurs employés seraient très stressés s’ils parvenaient à traverser cette crise économique que nous n’avons pas connue depuis longtemps. En période d’incertitude économique, il est facile de perdre de vue la gestion des investissements ou de l’épargne-retraite.

Dans ce contexte, nous allons essayer d’analyser comment les gens peuvent déchiffrer la situation et se mettre à l’écart du bruit à court terme tout en continuant à investir ou à rester investis de manière significative. Il est évident que la situation personnelle d’une personne jouera et devrait toujours jouer un rôle important dans ces décisions. Nous reconnaissons qu’il n’existe pas de solution unique. C’est pourquoi nous rappelons toujours aux gens de ne pas suivre nos recommandations aveuglément, mais de les utiliser comme base pour des recherches ultérieures.

Les différentes étapes pour les investisseurs

- Moins de 35 ans.

- Entre 35 et 50 ans.

- Les plus de 50 ans et les retraités.

La plupart de nos articles (à quelques exceptions près) sont rédigés en tenant compte des deuxième et troisième catégories. Cependant, même si vous avez moins de 35 ans, nous vous promettons que vous trouverez ici quelques stratégies utiles à tout âge.

Moins de 35 ans :

La plupart des millénaires entrent dans cette catégorie. Nous voulons leur dire que votre plus grand atout est le temps dont vous disposez pour faire fructifier vos investissements. Voici les choses à faire et à ne pas faire pour ce groupe de personnes :

- Commencez à épargner dès votre plus jeune âge.

- Épargnez autant que vous le pouvez, au moins 15 % de vos revenus. Si 15 % vous semblent trop difficiles, commencez à 10 %, et augmentez-les de 1 % chaque année. Bien sûr, il est important de vivre aujourd’hui, mais vous pouvez faire les deux.

- Faites un plan d’investissement à long terme et gardez le cap dans les bons comme dans les mauvais moments. Utilisez autant que possible la méthode de l’étalement des coûts.

- Ne vous inquiétez pas des accidents et des corrections. Gardez simplement le cap.

- Simultanément, constituez une réserve de liquidités d’au moins six mois (de préférence un an) en tant que fonds d’urgence. Ces fonds n’ont pas leur place en bourse.

- Ne retirez jamais (sauf dans des circonstances extrêmes) ou ne prenez jamais de prêt de vos 401K ou fonds de retraite.

- N’accumulez aucune dette, sauf celle de votre maison principale. Toutefois, n’achetez pas plus de maison que ce dont vous avez besoin et que vous pouvez vous permettre.

Groupe d’âge 35-50 ans :

La plupart des personnes dites de la génération X appartiendront à cette catégorie. Pour ce groupe de personnes, vous avez encore du temps à votre disposition, mais pas autant que pour le premier groupe. Mais pour compenser cela, vous avez gagné en maturité, et vous avez plus que probablement une carrière stable et un niveau de revenu plus élevé.

Les choses à faire et à ne pas faire :

- Si vous économisez déjà 15 % ou plus de vos revenus, c’est très bien. Si ce n’est pas le cas, vous devez probablement vous demander quand ce sera le cas, sinon maintenant. Ces 15 % peuvent inclure vos cotisations à un régime 401K, mais ne comptent pas les cotisations de l’employeur.

- S’il n’y en a pas encore, constituez une réserve de trésorerie d’au moins six mois (de préférence un an) en tant que fonds d’urgence. Ces fonds n’ont pas leur place en bourse.

- N’avez pas de dettes, sauf votre maison principale. Toutefois, n’achetez pas plus de maison que ce dont vous avez besoin et que vous pouvez réellement vous permettre.

- Il est grand temps d’avoir un plan d’investissement diversifié à long terme, dans lequel vous pourrez garder le cap dans les bons comme dans les mauvais moments. Il est important d’avoir une forte conviction sur votre stratégie pour pouvoir la maintenir dans les moments difficiles.

Groupe d’âge supérieur à 50 ans et retraités :

Ce que vous n’avez pas, c’est le luxe du temps. Mais pour le rattraper, vous avez plusieurs avantages. Il est plus que probable que vous avez déjà économisé une somme d’argent importante. Si ce n’est pas le cas, ne désespérez pas, commencez dès aujourd’hui et économisez un peu plus pour rattraper le temps perdu. En outre, vous avez déjà fait votre part d’erreurs dans la vie et à la bourse, et vous en avez déjà tiré les leçons. Ce dont ce groupe a le plus besoin, c’est d’un sentiment d’urgence et de la nécessité d’accorder la priorité voulue à l’épargne et aux investissements.

Si vous êtes déjà retraité, nous supposons que vous avez déjà économisé suffisamment pour une retraite raisonnable. Il ne vous reste plus qu’à vous concentrer sur la manière de l’investir judicieusement pour conserver et faire fructifier votre capital.

Stratégies d’investissement

Stratégies d’investissement pour le groupe 1 (moins de 35 ans) :

- 30-40% dans les stratégies de croissance élevée.

- 30-40% en actions traditionnelles de croissance de dividendes de premier ordre, diversifiées dans 8-10 secteurs. L’accent doit être mis sur la croissance des dividendes plutôt que sur un rendement courant plus élevé.

- Jusqu’à 10 % en actions de nouvelles technologies innovantes et futures, etc.

- 10 % en espèces, en bons du Trésor, en obligations.

Stratégies d’investissement pour le groupe 2 (35-50 ans) :

- 10 à 20 % dans les stratégies à forte croissance.

- 35-40% en actions de croissance traditionnelles de premier ordre à dividendes, diversifiées dans 8-10 secteurs.

- 30 % dans les stratégies de rotation ajustées aux risques (bac de couverture qui fournit également de la croissance).

- 10-15% en titres à haut revenu, comme les CEF, les BDC, les REIT.

- 10 % en espèces, en bons du Trésor, en obligations.

Stratégies d’investissement pour le groupe 3 (plus de 50 ans et retraités) :

- Jusqu’à 10 % dans les stratégies à forte croissance (facultatif pour les retraités et les investisseurs peu enclins au risque)

- 35% en actions de premier ordre traditionnelles à dividendes, diversifiées dans 8 à 10 secteurs.

- 35% dans les stratégies de rotation ajustées aux risques.

- 10 à 20 % dans les stratégies et les titres à haut revenu, comme les CEF, les BDC, les REIT.

- 10 % en espèces, en bons du Trésor, en obligations (suffisant pour 1 à 2 ans de frais de subsistance).

La première catégorie de stratégies à forte croissance est optimale et doit être basée sur vos facteurs personnels. Si vous êtes un investisseur très conservateur ou très réticent au risque, vous devez l’éviter.

Discussion sur les stratégies

Nous avons déjà indiqué le montant à allouer aux différents types de stratégies. L’allocation dépend de la phase de la vie dans laquelle vous vous trouvez. Ces chiffres ou pourcentages ne sont pas figés. Vous devez les ajuster et les affiner en fonction de votre situation personnelle, de votre tempérament, de votre tolérance au risque et du temps que vous êtes prêt à consacrer à la gestion de vos investissements.

Stratégies à forte croissance

Nous avons publié quelques articles dans le passé qui ont tenté de donner quelques idées sur ce genre de stratégies. Vous trouverez ici l’un de ces articles, publié au début de l’année dernière.

En fonction de vos connaissances sur les différentes actions et du temps que vous êtes prêt à y consacrer, vous devriez élaborer une stratégie.

Si vous êtes plutôt un investisseur passif, vous devriez vous en tenir à certains fonds communs de placement ou ETF bien gérés. Veillez à diversifier vos investissements dans de nombreux secteurs et segments industriels, tels que les technologies de l’information, les services aux entreprises, l’intelligence artificielle, les semi-conducteurs, la finance, les soins de santé et les biotechnologies.

Vous trouverez ci-dessous quelques exemples de fonds communs de placement ou d’ETF dans chacun de ces secteurs. Veuillez noter qu’il ne s’agit pas de recommandations, mais simplement d’une base pour une recherche plus approfondie.

Technologie/technologie de l’information :

Portefeuille de services informatiques Fidelity Select (FBSOX)

Portefeuille technologique Fidelity Select (FSPTX)

Portefeuille de logiciels et de services informatiques de Fidelity Select (FSCSX)

T. ROWE PRICE Fonds mondial pour la technologie (PRGTX)

T. Fonds pour la science et la technologie ROWE PRICE (PRSCX)

T. ROWE PRICE Communications & Technology Fund (PRMTX)

ETF « Technologies de l’information d’avant-garde » (VGT)

iShares a fait évoluer l’ETF technologique américain (IETC)

Intelligence artificielle :

ARK Autonomous Technology & Robotics ETF (ARKQ)

Global X Robotics & Artificial Intelligence Thematic ETF (BOTZ)

First Trust Nasdaq Artificial Intelligence and Robotics ETF (ROBT)

Semi-conducteurs :

Portefeuille Fidelity Select Semiconductors (FSELX)

Les finances :

Portefeuille de services financiers Fidelity Select (FIDSX)

T. ROWE PRICE Financial Services Fund (PRISX)

Soins de santé et biotechnologies :

Portefeuille Biotechnologie Fidelity Select (FBIOX)

Fidelity Select Medical Technology and Devices Portfolio (FSMEX)

Vanguard Health Care Fund Investor Shares (VGHCX)

ETF Vanguard Health Care (VHT)

T. ROWE PRICE Fonds pour les sciences de la santé (PRHSX)

Stratégie de la DGI

Vous devez sélectionner au moins 20 titres individuels (de préférence 30) provenant de différents secteurs et segments de l’économie. On peut choisir deux (ou trois) meilleures actions dans chacun des 11 secteurs de l’économie. La plupart de ces actions devraient de préférence avoir un historique de 10 ans ou plus de dividendes croissants, mais au moins cinq ans de dividendes croissants devraient être une exigence minimale.

Les critères les plus importants lors de la sélection de ces actions devraient être la sécurité et la croissance des dividendes. La sécurité des dividendes dépend de facteurs tels qu’un ratio de distribution suffisamment bas (basé sur le BPA et les flux de trésorerie), la croissance des dividendes au cours des 5 et 10 dernières années, un faible endettement et les perspectives de croissance de l’entreprise.

Voici une liste de 20 actions qui, selon nous, devraient bien se comporter en tant que groupe, quel que soit l’environnement du marché.

ADP (ADP), Amgen (AMGN), Broadcom (AVGO), Chubb (CB), Chevron (CVX), Consolidated Edison (ED), Johnson & Johnson (JNJ), Coca-Cola (KO), McDonald’s (MCD), Altria (MO), Microsoft (MSFT), Nestle (OTCPK:NSRGY), Novartis (NVS), Realty Income (O), Pepsi (PEP), Procter & Gamble (PG), AT&T (T), Texas Instruments (TXN), Unilever (UL), Verizon (VZ).

Les ETF au lieu d’actions individuelles :

Pour les investisseurs passifs qui aiment la simplicité et n’ont pas le temps ou l’envie de gérer un portefeuille d’actions individuelles, un panier de bons ETF axés sur les dividendes pourrait faire l’affaire. Vous voudrez diversifier vos placements parmi divers ETF, même si certains de leurs avoirs se chevauchent. En diversifiant, on ne liera pas notre fortune à une stratégie particulière ou à un gestionnaire de fonds. Pour la grande majorité des investisseurs, la diversification est l’un des principes les plus importants de l’investissement. Nous avons sélectionné huit ETF répartis de manière égale.

|

Nom de l’ETF |

Symbole |

Rendement (au 14/04/2020) |

|

ETF Vanguard High Dividend Yield |

(VYM) |

3.88% |

|

Vanguard Dividend Appreciation ETF |

(VIG) |

2.03% |

|

Les aristocrates du S&P 500 |

(NOBL) |

2.66% |

|

ETF iShares Core High Dividend |

(HDV) |

4.62% |

|

ETF iShares Select Dividend |

(DVY) |

3.91% |

|

ETF iShares U.S. Preferred Stock |

(PFF) |

6.27% |

|

ETF Vanguard Real Estate |

(VNQ) |

4.54% |

|

ETF Vanguard obligations d’entreprises à long terme |

(VCLT) |

4.03% |

|

Rendement moyen du portefeuille |

3.99% |

Stratégies de rotation ajustées aux risques

Nous écrivons beaucoup sur ces stratégies. En fait, dans notre service Marketplace, nous avons sept stratégies de ce type, dont certaines présentent un risque très faible, tandis que d’autres sont à haut risque. Ces stratégies sont idéales pour se prémunir contre les pertes en cas de corrections importantes du marché et/ou de périodes de récession. Mais elles ne ralentissent pas non plus la croissance. Pendant une période de hausse soutenue, elles sont susceptibles de capter au moins 70 à 80 % de la croissance du marché.

Le seul inconvénient majeur est le temps que vous pouvez avoir à passer sur une base mensuelle. Bien que ce ne soit pas excessif, il faut s’engager de manière cohérente et inébranlable à mettre en œuvre de telles stratégies dans les bons comme dans les mauvais moments. De plus, il se peut que vous deviez déployer plus d’une stratégie de ce type pour avoir un peu de diversification au sein même de cette catégorie.

Deux de ces stratégies, qui, selon nous, pourraient convenir à la plupart des gens, sont décrites ci-dessous :

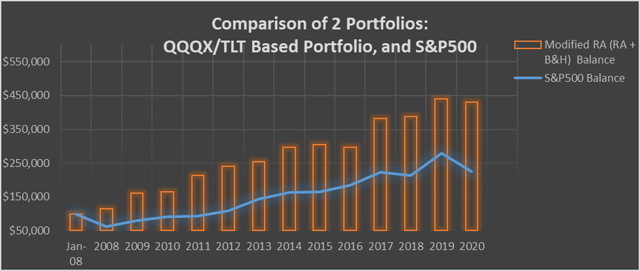

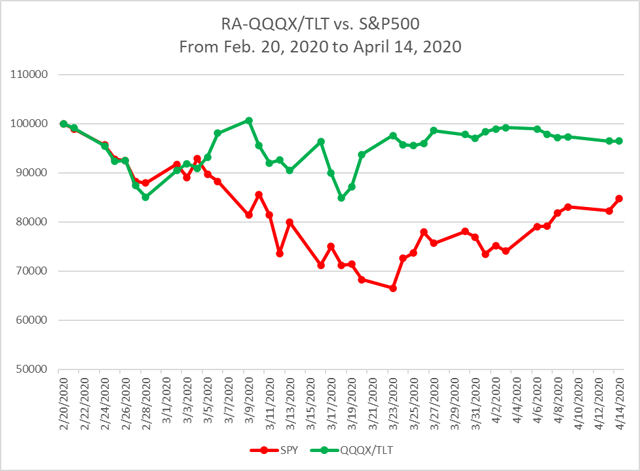

- Stratégie rotationnelle (RA+B&H) QQQX/TLT :

Nous avons décrit cette stratégie de manière très détaillée dans notre récent article.

Cependant, brièvement, cette stratégie n’investit que dans deux titres, à savoir QQQX et TLT. Chaque mois, nous vérifions les performances des trois mois précédents (distributions comprises) et investissons 75 % du capital dans le titre qui a réalisé la meilleure performance et 25 % dans l’autre titre (qui a sous-performé). Nous répétons ce processus tous les mois.

Voici la comparaison des performances de cette stratégie par rapport au S&P500 depuis l’année 2008 jusqu’en mars 2020.

Voici une comparaison de notre portefeuille Rotational RA-QQX/TLT avec le S&P 500 entre la période du 20 février 2020 au 14 avril 2020. Ceci en supposant que vous aviez 100 000 $ investis dans chacun des portefeuilles au 19 février. Vous pouvez voir comment ce portefeuille Rotational aurait évité à l’investisseur la pire volatilité, surtout lorsque le S&P500 a rapidement perdu 36% par rapport au pic.

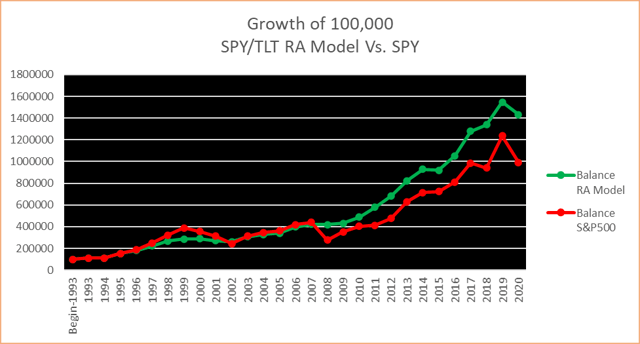

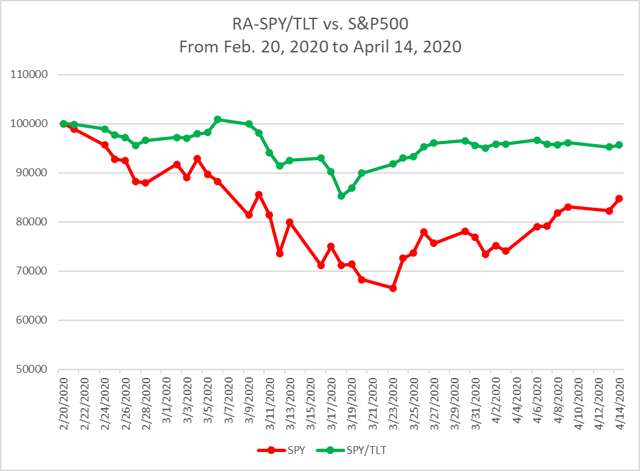

- Rotational Risk-Hedged SPY/TLT Conservative Strategy :

Cette stratégie serait appliquée à tour de rôle au fonds S&P 500 et aux fonds du Trésor/obligations. Lorsque le marché est relativement fort et moins volatile, plus de fonds sont investis dans les actions (S&P 500). Cependant, lorsque le marché commence à baisser et devient plus volatil, une plus grande partie des fonds est convertie en bons du Trésor et/ou en obligations. Dans l’exemple ci-dessous, nous utilisons la volatilité pour ajuster l’allocation au S&P 500 et aux bons du Trésor sur une base mensuelle. Plus la volatilité est élevée, moins nous allouons de fonds aux actions et plus aux bons du Trésor, etc. Un tel portefeuille peut être légèrement inférieur à celui du marché dans son ensemble en cas de très forte hausse des marchés mais protégera la capitale lors de corrections ou de récessions majeures. L’exemple ci-dessous suppose un changement mensuel. Il peut y avoir de nombreuses stratégies ou variantes de ce type qui pourraient être adoptées.

Voici les résultats de cette stratégie au cours des 25 dernières années. Pour les besoins du back-testing, nous avons remplacé SPY par VFINX et TLT par VUSTX. Les avantages d’une telle stratégie sur de longues périodes sont clairement visibles dans le graphique ci-dessous. Elle a permis d’obtenir des rendements légèrement supérieurs à ceux du S&P 500, mais sans les aléas de la conjoncture :

Voici une comparaison de notre portefeuille Rotational RA-SPY/TLT avec le S&P500 entre la période allant du 20 février 2020 au 14 avril 2020. Ceci en supposant que vous aviez 100 000 $ investis dans chacun des portefeuilles au 19 février 2020. Vous pouvez voir comment ce portefeuille Rotational aurait évité à l’investisseur la pire volatilité, surtout lorsque le S&P500 a rapidement perdu 36% par rapport au pic.

Note de l’auteur : Les deux stratégies ci-dessus (portefeuilles à rotation ajustée au risque) sont similaires aux stratégies qui font partie de notre service Marketplace « High Income DIY Portfolios ».

Réflexions finales

Nous vivons une période sans précédent sur le marché boursier. Nous ne savons pas encore à quel point la situation des coronavirus aura des répercussions sur l’économie. Seront-ils de courte durée ou allons-nous assister à une récession de longue durée ? S’agira-t-il d’une reprise en forme de V, ou allons-nous nous en sortir pendant une longue période ? Le plan de relance et les actions de la Fed ont déjà eu un impact positif sur le marché boursier et ont probablement évité à l’économie de sombrer dans une dépression. Toutefois, en fin de compte, nous aurions ajouté des billions de dollars supplémentaires à la dette nationale en très peu de temps. Néanmoins, ce n’est pas le moment de perdre de vue nos objectifs d’investissement. Indépendamment des temps difficiles et d’une image économique sombre prévue jour après jour, c’est peut-être le moment idéal pour réfléchir à votre situation individuelle, à votre préparation à faire face à des chocs économiques de cette nature et aux objectifs d’épargne et d’investissement à long terme.

Nous avons présenté différents scénarios d’investissement en fonction de l’étape de la vie à laquelle vous vous trouvez. Chaque étape est importante, et les actions que vous entreprenez à chaque étape vous préparent bien à l’étape suivante. Bien sûr, si vous avez raté l’étape de l’épargne au début, ce n’est pas la fin de tout. Il vaut mieux tard que jamais. Cela signifie simplement que vous devrez peut-être faire des sacrifices beaucoup plus importants pour rattraper le temps perdu.

Nous avons également présenté en bref diverses options d’investissement. Nos lecteurs habituels savent que nous croyons fermement au modèle d’investissement à plusieurs seaux. Notre modèle DGI joue un rôle fondamental pour la stabilité à long terme et la croissance des revenus, tandis que nos portefeuilles Rotational fournissent la couverture nécessaire contre les corrections profondes, les périodes de récession ou simplement le cycle économique baissier, sans compromettre la croissance à long terme.

Portefeuilles de bricolage à haut revenu : L’objectif principal de notre service Marketplace « High Income DIY Portfolios » est d’obtenir des revenus élevés avec un faible risque et de préserver le capital. Il fournit aux investisseurs bricoleurs des informations essentielles et des stratégies d’allocation de portefeuille/actifs pour les aider à créer un revenu passif stable et à long terme avec des rendements durables. Nous pensons qu’il convient aux investisseurs à la recherche de revenus, y compris les retraités ou les quasi-retraités. Nous proposons six portefeuilles : deux portefeuilles à revenu élevé, un portefeuille DGI, une stratégie prudente pour les comptes 401K, une stratégie de rotation sectorielle et un portefeuille à croissance élevée. Pour plus de détails ou pour un essai gratuit de deux semaines, veuillez cliquer ici.

Divulgation : Je suis/nous sommes long ABT, ABBV, JNJ, PFE, NVS, NVO, UNH, CL, CLX, GIS, UL, NSRGY, PG, KHC, ADM, MO, PM, BUD, KO, PEP, D, DEA, DEO, ENB, MCD, BAC, PRU, UPS, WMT, WBA, CVS, LOW, AAPL, IBM, CSCO, MSFT, INTC, T, VZ, VOD, CVX, XOM, VLO, ABB, ITW, MMM, LMT, LYB, ARCC, AWF, CHI, DNP, EVT, FFC, GOF, HCP, HQH, HTA, IIF, JPC, JPS, JRI, KYN, MAIN, NBB, NLY, NNN, O, OHI, PCI, PDI, PFF, RFI, RNP, STAG, STK, UTF, VTR, WPC, TLT. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Avertissement : Les informations présentées dans cet article sont uniquement à titre d’information et ne doivent en aucun cas être interprétées comme des conseils financiers ou des recommandations d’achat ou de vente d’actions. L’auteur n’est pas un conseiller financier. Veuillez toujours effectuer des recherches supplémentaires et faire preuve de diligence raisonnable avant d’effectuer des investissements. Tous les efforts ont été faits pour présenter les données/informations avec exactitude ; cependant, l’auteur ne prétend pas que celles-ci sont exactes à 100%. Les portefeuilles d’actions présentés ici sont des portefeuilles modèles à des fins de démonstration.