, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Je regardais CNN l’autre jour quand un commentateur, discutant du programme d’aide du gouvernement, a dit que les particuliers ne recevaient que 1200 chèques et que le reste de l’argent allait aux « grandes entreprises ». Ce récit semble être de plus en plus populaire et la confusion sur le paquet d’aide semble généralisée. Les nouveaux programmes COVID sont beaucoup plus ciblés sur la rue principale que ce que les médias ont rapporté. J’étais farouchement opposé aux plans de sauvetage des banques en 2008 et je pensais qu’ils n’aidaient pas suffisamment Main Street. Ces programmes sont très différents.

Il se passe beaucoup de choses ici et la confusion est compréhensible, alors laissez-moi voir si je peux démêler ce fouillis et nous aider tous à mieux le comprendre.

Loi CARES et politique fiscale (dépenses du gouvernement)

La loi CARES et la politique fiscale comprennent les fonds de soutien qui font partie des dépenses du gouvernement suite au déclin économique. Nous séparons ici spécifiquement les politiques de la Réserve fédérale afin de distinguer correctement la politique monétaire de la politique fiscale.

Stabilisateurs automatiques – Commençons par l’une des composantes les plus importantes et les moins discutées de l’aide gouvernementale : les « stabilisateurs automatiques ». Ce sont des dépenses publiques automatiques qui répondent à la faiblesse économique. Par exemple, des dizaines de millions de personnes recevront des allocations de chômage dans les mois à venir. La moyenne nationale des allocations de chômage est de 1 540 dollars par mois. Le gouvernement fédéral a ajouté 2 400 $ supplémentaires pour une durée maximale de 16 semaines et a prolongé les prestations de base de 26 à 39 semaines. Ainsi, un chômeur recevra au moins 15 750 $ au cours des 4 prochains mois PLUS les 1 200 $, soit un total de 16 950 $. Le chèque de 1 200 dollars n’était qu’une partie de l’ensemble de la loi CARES et ne représente qu’une très petite partie de la prestation globale que les personnes recevront. Cette affirmation selon laquelle les personnes ne reçoivent rien est extrêmement trompeuse.

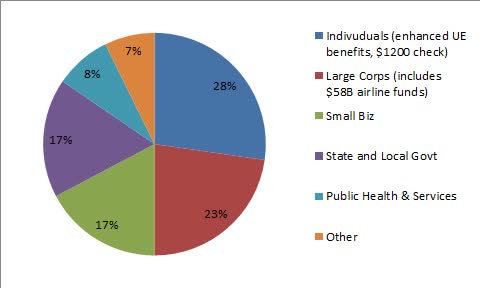

Distribution de la loi CARES

La loi CARES de 2,2 tonnes a été largement présentée comme un « sauvetage » des grandes entreprises, car certaines des distributions comprenaient des versements controversés à des entités comme les compagnies aériennes. Cela est également très trompeur. En fait, 75 % des fonds sont versés à des particuliers, des collectivités locales, des services publics et des petites entreprises. Voici la répartition générale :

La Réserve fédérale et la politique monétaire

La Fed a été très active ces dernières semaines en grande partie parce que le Congrès a été si lent à agir. La Fed opère avec beaucoup plus de discrétion et peut agir beaucoup plus rapidement grâce à cette discrétion. C’est aussi une entité très controversée car elle opère à travers le système bancaire et les gens détestent les banques. Les « Fed Haters » critiqueront presque toujours leurs actions car ils détestent toutes les interventions dans le « marché libre » (le marché libre n’est pas une chose, mais c’est une discussion différente). Quoi qu’il en soit, les programmes de la Fed ciblent en fait Main Street, alors décomposons le tout.

Une grande partie des distributions prévues par la loi CARES est allée à la Fed pour l’aider à soutenir ses diverses facilités de prêt. Cela permet à la Fed de prendre des distributions plus petites du Trésor et de les multiplier dans des facilités de prêt pour aider une composante beaucoup plus large de l’économie. Discutons de certains de ces programmes.

Fonds de stabilisation des changes (FSE) – Il s’agit techniquement d’un fonds du Trésor qui a été financé via la loi CARES et qui distribuera des fonds pour soutenir un grand nombre des facilités de prêt suivantes de la Fed.

Assouplissement quantitatif (QE) – Ah, le grand méchant programme de « money printing » de la crise de 2008 qui ne fait vraiment pas grand-chose. Cette fois-ci, ils se sont engagés à acheter pour 700 milliards de dollars d’obligations et de titres adossés à des créances hypothécaires. Cela permettra d’échanger les réserves de la Banque centrale contre des obligations, ce qui n’est rien d’autre qu’un changement dans la composition des actifs du secteur privé, et pas nécessairement une augmentation de ces actifs. Ce programme irrite vraiment les gens et ne fait pas non plus autant que ce que les gens pensent.

Facilité de crédit aux négociants principaux (PDCF) – La Fed n’est qu’une grande banque et opère par le biais du système bancaire et de ses Primary Dealers (grandes banques qui font essentiellement office de marchés pour les opérations de la Fed). Il s’agit d’une facilité à durée indéterminée qui a été utilisée en 2008 et remboursée dans son intégralité. Elle permet de soutenir des opérations telles que l’EQ.

Facilité de financement des billets de trésorerie (CPFF) – Le marché du papier commercial est un marché de financement à court terme pour les entreprises. Il s’agit principalement de besoins de financement à court terme comme la masse salariale. La Fed a obtenu 10 milliards de dollars de la loi CARES pour aider à soutenir ce marché jusqu’à 100 milliards de dollars. Cela permettra de stabiliser ces marchés à court terme et d’aider les entreprises à mieux répondre à leurs besoins de financement à court terme. Comme la plupart des facilités énumérées ci-dessous, il s’agit d’un moyen indirect d’aider Main Street principalement en soutenant les besoins de financement des salaires et à court terme.

Facilité de liquidité du marché monétaire (MMLF) – Le marché monétaire est un autre marché du crédit à court terme qui aide les particuliers et les entreprises à gérer leurs besoins de trésorerie à court terme. Si vous avez un compte de courtage, votre « argent » se trouve en fait dans un fonds du marché monétaire. Il est conçu pour être stable et s’établir au pair tous les jours. Le programme MMLF de la Fed aidera à soutenir ces marchés afin qu’il n’y ait pas de perturbations. Il s’agit également d’une distribution de 10 milliards de dollars provenant du CARES Act.

Facilité de crédit aux entreprises du marché primaire (PMCCF) et Facilité de crédit aux entreprises du marché secondaire (SMCCF) – Ces programmes contribueront à financer et à soutenir les marchés des obligations d’entreprises grâce à une distribution de 85 milliards de dollars du Trésor. Environ 2/3 des fonds sont destinés au PMCCF et 1/3 au SMCCF. Une partie du SMCCF est utilisée pour acheter des ETF, un programme naturellement controversé et à mon avis quelque chose qu’ils ne devraient pas vraiment faire.

Facilité de prêt à terme d’actifs (TALF) – Celui-ci est aussi une explosion du passé. Le marché des garanties d’actifs est un marché de crédit pour les prêts basé sur des marchés de garanties d’actifs. Il s’agit principalement de prêts aux entreprises et aux consommateurs. La Fed aidera à soutenir ce marché par le biais d’un programme de 100 milliards de dollars.

Facilité de liquidité du Programme de protection des salaires (PPPLF) – Cette facilité de la Fed contribuera à soutenir les prêts par le biais du programme de protection des chèques de paie. Elle garantit les prêts via le PPP et contribue à soutenir les prêts aux petites entreprises.

Programme de prêt de la rue principale – Ce programme fournira des prêts à court terme aux petites et moyennes entreprises par le biais de deux facilités de 600 milliards de dollars. Il est également conçu pour aider les entreprises à maintenir leurs besoins de financement à court terme.

Facilité de liquidité pour les munitions (MLF) – Il s’agit d’un programme de 500 milliards de dollars destiné à acheter les obligations de l’État et des municipalités locales pour les aider à soutenir leurs besoins budgétaires à court terme.

La véritable chair des programmes de la Fed vise à aider les entreprises et les gouvernements locaux à répondre à leurs besoins en matière de salaires et de financement à court terme. On ne connaît pas encore la taille exacte de ces programmes, mais ils vont éclipser les programmes du Trésor public de plusieurs billions d’euros. Ces programmes ont beaucoup de bons côtés et ils aideront à soutenir un grand nombre de petites, moyennes et petites entreprises locales en plus des gouvernements des États et des collectivités locales.

En fin de compte, ces programmes sont beaucoup plus ciblés sur la rue principale que les sauvetages bancaires de 2008. Oui, il y a des parties controversées dans ce genre de choses (comme l’achat par la Fed d’ETF d’obligations à haut rendement), mais il y a aussi beaucoup de bonnes choses qui se passent ici. Nombreux sont ceux qui prétendent que l’ensemble de ce programme d’aide est mauvais, simplement parce que de petites parties sont imparfaites. Je ne trouve pas que ce soit des critiques justes de l’ensemble du dispositif.

Quoi qu’il en soit, j’espère que vous êtes tous en sécurité et en bonne santé et que vous avez trouvé ce résumé utile pour comprendre ce qui se passe réellement ici.

Original Post

Note de l’éditeur : Les puces de résumé de cet article ont été choisies par les rédacteurs de Seeking Alpha.