, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

« J’ai trop de temps libre ?

Ma santé mentale s’en ressent

J’ai trop de temps libre

Il est difficile de croire à une telle calamité

J’ai trop de temps libre

Et il s’éloigne, s’éloigne de moi

J’ai trop de temps libre ».

-Styx, trop de temps sur les mains

Source de l’image

Source de l’image

Dans notre quête d’un sentiment de normalité, nous cherchons des moyens d’introduire de la légèreté et un nouveau départ dans notre vie. Par exemple, pensez à tous les divorces qui sortiront de la quarantaine avec celui que nous pensions aimer. D’un autre côté, pensez à tous les bébés de vacances que nous allons voir après une quarantaine avec celui que nous aimons vraiment, vraiment. Bien sûr, vous pouvez apprendre une nouvelle compétence, faire de l’exercice et perdre du poids, arrêter de boire, commencer à boire, arrêter de cuisiner et commander des plats à emporter pour soutenir le commerce local, ou commencer à cuisiner dans le but d’économiser de l’argent pour vous donner une piste vers l’inconnu.

C’est très bien, cependant, ce nouveau temps libre coïncide justement avec une perturbation économique massive. Une perturbation qui a eu un impact sur chacun d’entre nous d’une manière ou d’une autre. Il est donc logique d’utiliser ce temps pour vous protéger en évaluant votre stratégie de retraite actuelle (et votre situation financière personnelle globale) ou en en élaborant une si vous n’avez pas de stratégie de retraite ou, pire encore, si vous ne savez pas où vous en êtes avec votre argent.

Bien que cela puisse paraître banal, nous pouvons tous utiliser notre situation actuelle comme un signal d’alarme. Il pourrait s’agir d’une simple réévaluation mineure, qui permettrait de réaffirmer que vous êtes sur la bonne voie et que vous l’avez toujours été. Cela pourrait entraîner des ajustements de votre portefeuille actuel. Ou bien il peut s’agir d’une occasion de faire un plan à partir de zéro. À cette fin, il y a de fortes chances qu’avec tout ce temps devant vous, vous ayez rencontré Seeking Alpha pour la première fois ou que vous l’ayez redécouvert après de précédentes crises. Au sein du Forum REIT, nous sommes là pour le long terme afin d’aider les investisseurs et de les guider dans des stratégies d’investissement de revenus conçues non seulement pour la retraite, mais aussi pour traverser des périodes telles que celle que nous vivons actuellement.

Retour à l’essentiel

Si notre situation actuelle ne nous a rien appris d’autre (même si nous savons tous qu’elle l’a fait), elle nous a brutalement appris à ne rien tenir pour acquis. De là, j’ai personnellement l’impression que vous ne pouvez plus laisser aucune pierre non retournée. Concentrez-vous sur les petits détails que nous pouvons facilement négliger. Par exemple, même si vous vous considérez comme un investisseur chevronné, avec tous vos canards à la retraite à la suite, suivez-vous absolument les principes fondamentaux des finances personnelles ?

Evaluez votre dette. Avez-vous une dette de carte de crédit ? Quel est le taux d’intérêt ? Est-il judicieux d’avoir une dette à taux d’intérêt élevé et d’investir en même temps ? Devriez-vous effacer cette dette avant de mettre plus d’argent dans un portefeuille ?

Avez-vous un prêt hypothécaire ? Avez-vous une voiture à payer ? Avez-vous un prêt étudiant ? Payez-vous les prêts étudiants d’une autre personne ou ses études actuelles ? Réévaluez tout cela, puis prenez une nouvelle décision (même s’il se trouve que vous maintenez le statu quo) pour la vie sous une nouvelle normale. Une vie qui coïncide avec votre stratégie d’investissement à long terme pour la retraite.

Avez-vous prévu d’envoyer vos enfants à l’université ? Si c’est le cas, il est peut-être temps de repenser complètement cet état d’esprit trop typique. La dernière chose que vous voulez faire est de vous endetter davantage ou de faire des économies/vendre des investissements pour quelque chose qui n’était pas nécessaire avant la crise du Coronavirus et qui ne le sera certainement pas après.

Fonds d’urgence. Tout le monde dit qu’ils ont un fonds d’urgence. Parmi les investisseurs, vous risquez d’avoir honte si vous n’en avez pas. Mais je me demande, si nous sommes tous honnêtes, combien d’entre nous n’ont pas de fonds d’urgence ou n’en ont pas suffisamment pour faire face, disons, à une pandémie mondiale qui anéantit trois ans de gains boursiers, met des millions de personnes au chômage du jour au lendemain, ferme une grande majorité des commerces du pays et nous relègue à la recherche de boîtes de macaronis au hasard après avoir fait la queue – à un mètre de distance de notre voisin – à l’épicerie.

Bien que je ne fasse pas de proclamation officielle, je soutiens à la légère que la nouvelle norme devrait dicter un fonds d’urgence deux fois plus important que ce dont les « experts » nous ont toujours dit avoir besoin. Donc, peut-être assez d’argent pour survivre six à neuf mois (ou un an) plutôt que trois à six mois ? Avant d’investir de l’argent à long terme, il est probablement judicieux de s’assurer que vous avez facilement accès à des liquidités pour les urgences à court terme, qu’il s’agisse de votre licenciement habituel ou d’une calamité mondiale.

La dernière chose que vous voulez faire est de faire face à un besoin de liquidités et de devoir vendre des positions initialement prévues pour des investissements de retraite à long terme pour répondre à ce besoin.

Si rien d’autre (et nous savons tous qu’il y en a beaucoup d’autres), peut-être que cela fera de l’Amérique une nation d’épargnants ? Parce que l’épargne est en réalité, à deux égards, une condition préalable à l’investissement, notamment un style méthodique d’investissement de revenu pour la retraite.

À un certain égard, comme on l’a vu, vous devez faire des économies avant même d’envisager d’investir. Et, dans un sens plus symbolique ou figuré, le fait d’être un bon épargnant prépare le terrain mental pour être un investisseur discipliné. Si vous considérez l’argent en vous demandant « où puis-je le mettre au service de ma famille, de mon présent et de mon avenir » plutôt que « où puis-je le dépenser inutilement », vous vous êtes engagé sur la belle voie de la liberté financière.

Quels sont vos objectifs ?

Nous voulons tous profiter d’une certaine forme de retraite. Mais c’est le moment idéal pour se fixer des objectifs à court ou moyen terme. Regardez autour de vous et regardez-vous. Vous voyez autour de vous un malaise financier et même un désastre. Il se peut que vous en éprouviez vous-même un certain degré.

La première chose à faire est de s’assurer que la priorité n°1 est de se protéger contre les événements qui sont hors de votre contrôle. Même si l’événement est hors de votre contrôle, la façon dont vous y réagissez et dont vous êtes bien équipé pour y faire face reste fermement sous votre contrôle. Cela nous ramène au fonds d’urgence, mais cela met également en évidence un point sur lequel nous ne nous concentrons probablement pas assez : les objectifs de dépenses.

Même si vous êtes bien assis financièrement pendant cette crise, l’idée vous a probablement traversé l’esprit : où puis-je réduire mes dépenses ? C’est une réaction humaine naturelle (je l’espère) car nous sommes tous confrontés ensemble à une menace mondiale.

Dois-je stocker ce papier toilette ? Dois-je vraiment manger du steak pour le dîner ce soir ? Si je réduis mes dépenses, est-ce que j’aide quelqu’un d’autre à atteindre un niveau d’existence de base ? Et en répondant à ces questions et à d’autres, puis-je trouver des domaines dans lesquels je n’ai pas besoin de dépenser comme si j’étais assis bien tranquillement ? Le fait de réaliser que je n’ai besoin que d’un paquet de papier toilette ou que je peux manger des tacos au dîner plutôt qu’un steak peut-il déboucher sur une action réelle ? Une action sous la forme d’une accélération du rythme de constitution de votre fonds d’urgence ou de la collecte d’opportunités d’achat pendant ce crash de l’autre monde.

Ensuite, bien sûr, vous devez prendre en compte vos objectifs en matière d’investissement et de retraite. Il s’agit bien sûr d’une conversation que vous ne pouvez pas avoir sans y réfléchir.

Votre aversion pour le risque

Nous parlons souvent de la vie et du parcours d’investissement de Ted et Mary :

Ted et Mary ont économisé 510 000 dollars pour leur portefeuille de retraite, mais ils veulent vivre des revenus de ce portefeuille. Ted et Mary ont passé quelques années à lire la stratégie d’investissement sur Seeking Alpha.

Ils savent tous deux qu’ils doivent tirer un revenu important de leur portefeuille s’ils ne sont pas à l’aise pour vendre des actions. Ils ont également appris à se concentrer sur un portefeuille moins volatil. Après avoir lu de nombreux articles sur les actions privilégiées, ils ont accepté d’utiliser une partie de leur portefeuille pour y investir. Cela leur donnera le revenu qu’ils recherchent et constituera également un investissement conforme à leur niveau de risque.

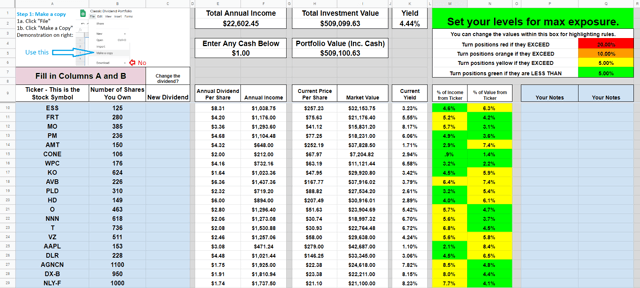

Leur portefeuille d’investissement, à l’exclusion des comptes d’épargne/espèces, peut ressembler à ceci :

Source : Le tracker classique de portefeuille de dividendes du REIT Forum

Ce portefeuille est constitué d’une vingtaine de titres :

| Ticker | Nom de la société |

| (ESS) | Essex Property Trust |

| (FRT) | Fonds fédéral d’investissement immobilier (Federal Realty Investment Trust) |

| (MO) | Groupe Altria |

| (PM) | Philip Morris International Inc |

| (AMT) | American Tower Corp |

| (CONE) | CyrusOne Inc. |

| (WPC) | W.P. Carey & Co. Llc |

| (KO) | Compagnie Coca-Cola |

| (AVB) | Communautés d’Avalonbay |

| (PLD) | Prologis Inc |

| (HD) | Home Depot |

| (O) | Realty Income Corp |

| (NNN) | Propriétés nationales de vente au détail |

| (T) | AT&T Inc |

| (VZ) | Verizon Communications Inc |

| (AAPL) | Apple |

| (DLR.PK) | Digital Realty Trust |

| (AGNCN) | Action privilégiée AGNC |

| (DX.PB) | Dynex Capital Inc |

| (NLY.PF) | Annaly Capital Management Inc Pfd |

Quelle que soit la manière dont vous décidez de structurer votre portefeuille – en incluant ou non des actions privilégiées – il est essentiel de vous y tenir. Pour pouvoir vous y tenir, vous devez déterminer le niveau de risque avec lequel vous êtes à l’aise. C’est le moment idéal pour procéder à cette évaluation.

Si vous avez constitué un portefeuille de retraite, examinez ce qui s’est passé (et ce qui se passe) pour chaque poste. Êtes-vous d’accord avec la perte (temporaire) du capital ? Avez-vous l’intention d’ajouter des positions qui ont chuté ou ont même été décimées ? Ou ressentez-vous une anxiété qui vous donne envie de vendre ? Les revenus que vous tirez de ces positions compensent-ils la baisse (là encore, très probablement, temporaire) ? Ce sont là des questions que vous devez vous poser en tant qu’investisseur actuel ou potentiel dans le domaine de la retraite.

Nous faisons beaucoup d’auto-vérifications et nous nous adaptons maintenant en tant qu’individus et en tant que société. Si vous avez des symptômes, isolez-vous. Si vous n’en avez pas, restez chez vous et restez à un mètre des autres lorsque vous devez sortir. Si vous avez la chance d’être en bonne santé et que vous n’avez pas à vous concentrer sur la provenance de votre prochain repas, il n’y a jamais eu de meilleur moment pour vérifier l’état de santé de votre portefeuille ou pour vous lancer afin de vous sentir en sécurité à l’approche de la retraite et capable de faire face à n’importe quelle tempête, même si elle est sans précédent.

Plonger plus profondément dans les propriétés nationales de vente au détail

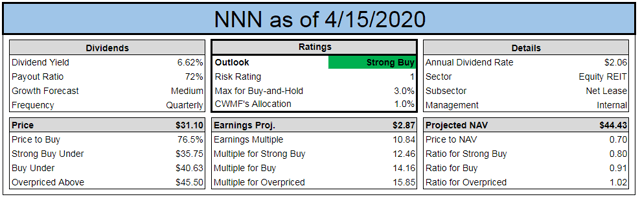

L’un des titres que nous avons inclus dans ce portefeuille était National Retail Properties. Nous désignons souvent les actions par leur symbole plutôt que par leur nom complet. Par conséquent, nous avons tendance à appeler National Retail Properties NNN.

NNN est un champion du dividende (plus de 25 ans d’augmentation consécutive des dividendes). Nous avons récemment ajouté des actions à notre propre portefeuille, nous allons donc partager les recherches qui ont ouvert la voie à notre décision.

Nous allons commencer par un bref résumé :

- Nous avons ajouté 130 actions de NNN à notre portefeuille, à 31,21 dollars par action. Cette position représente environ 1 % de notre portefeuille total.

- Nous voulons continuer à acheter progressivement des positions dans des sociétés de placement immobilier de grande qualité tout au long de la pandémie. Nous nous attendons à ce que la volatilité se poursuive, mais nous aimons acheter des REIT de grande qualité à bon prix.

- Cette pandémie constitue un défi majeur pour de nombreux locataires de NNN. Il faut s’attendre à un nombre élevé de faillites de locataires et de demandes d’allègement des loyers.

- La comparaison de la situation actuelle avec la Grande Récession démontre le succès de NNN dans la gestion de la récession et la valeur pour les investisseurs qui ont acheté le plongeon.

- Les actions offrent un taux de dividende de 6,22 %, qui est entièrement couvert par l’AFFO par action. Les échéances de la dette à court terme sont minimales. Une décote très rare (et importante) par rapport à la valeur liquidative est présente.

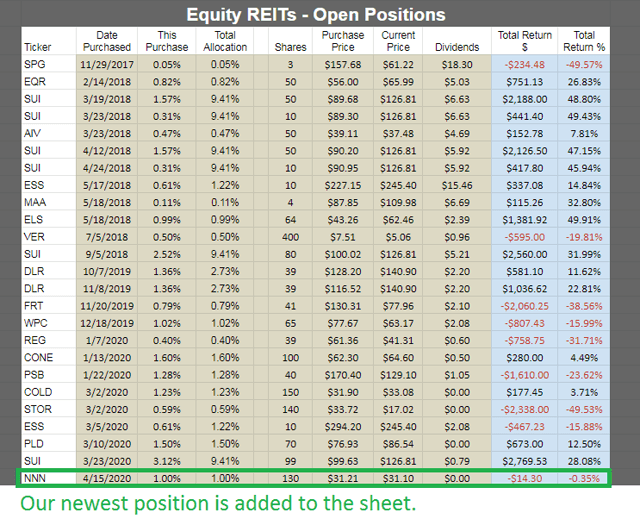

Ouvrir notre position

Nous avons ajouté 130 actions de National Retail Properties à notre portefeuille mercredi après-midi.

Le prix moyen pondéré était de 31,21 dollars par action. Nous avons récemment fourni une mise à jour du secteur des FPI à bail triple net. NNN est l’une des sociétés de placement immobilier que nous avons mises en évidence pour une évaluation attrayante. Les actions ont grimpé en flèche les jours suivants, avant de retomber aujourd’hui sur un rapport décevant pour les dépenses de consommation.

Les actions se situent bien dans notre forte fourchette d’achat, ce qui est idéal pour entrer dans notre position :

Source : Le Forum REIT

L’achat représente environ 1 % de notre portefeuille. C’est une belle taille pour commencer à construire la position. C’est suffisant pour être important, mais encore assez petit pour que nous puissions l’augmenter si la situation se présente.

Il est déjà inclus dans les Google Sheets du REIT Forum :

Source : L’onglet Retours du Forum REIT Google Sheets

Note : Nous n’avons pas tiré les dates les plus récentes de détachement des dividendes pour quelques actions, il se peut donc que nous devions encore ajouter le dernier dividende à nos colonnes « dividendes » et « rendement total ».

Environnement actuel

Le COVID-19 est un accident de train pour les sociétés de placement immobilier à bail triple net. Nous devons commencer par nous attaquer à ce problème. Le secteur (triple net lease REITs) bénéficie de durées de bail exceptionnellement longues, mais beaucoup de leurs locataires vivent des moments terribles.

Bien que nous pensions que de nombreux restaurants rebondir au cours de l’année ou des deux prochaines années et de trouver des restaurants plus faciles à remplacer, nous devons mettre en évidence les les luttes temporaires actuelles. Les ventes dans les restaurants de tout le pays en souffrent, ce qui constitue un défi majeur. Certains restaurants ont décidé de fermer temporairement des établissements (sans pour autant supprimer les obligations de location) en raison de la faiblesse de leur activité. Nous avons vu plusieurs restaurants renoncer aux frais de livraison, ce qui semble être un choix discutable. La livraison tend à être le moyen le moins efficace de servir les clients parce que les entreprises qui font office d’intermédiaires ne sont pas encore efficaces. Elles majorent les prix pour le client et facturent le restaurant, ce qui fait que les deux parties sont perdantes.

Le service le plus efficace pour subventionner est le « pick up ». Pour les commandes passées sur le site web d’une entreprise et récupérées en personne, le coût marginal pour le restaurant est généralement de 0 $.

Il n’y a pas que les restaurants qui ont des difficultés. De nombreuses entreprises qui comptent sur les revenus générés par le commerce en personne sont en difficulté. Il est logique que les propriétaires voient le prix de leurs actions baisser. Nous prévoyons un volume plus important de faillites de locataires au cours des deux prochaines années, malgré les programmes de prêts aux petites entreprises conçus pour alléger le fardeau.

Survivre aux récessions

Les problèmes étant abordés, nous voulons discuter des facteurs positifs. Nous allons commencer par demander comment l’entreprise survit au milieu d’une terrible récession. Pour cela, nous utiliserons un graphique :

Source : TIKR.com

Le NNN se négocie généralement avec une prime par rapport à la VNI (valeur nette d’inventaire). Ils méritent généralement une prime, il n’est donc pas surprenant qu’ils en obtiennent une la plupart du temps. Aujourd’hui, elles se négocient avec une forte décote. Selon nos estimations, elles se négocient à environ 70 % de l’estimation récente du consensus. Nous pensons que l’estimation consensuelle diminuera quelque peu avec la récession, mais il s’agit toujours d’une décote importante sur une grande FPI.

Pendant la grande récession, le cours de l’action NNN a chuté. Elle a connu une baisse extrêmement forte pendant un mois ou deux. En l’espace d’un an, il a récupéré la majeure partie de la baisse. En deux ans, le cours de l’action a été plus élevé qu’avant le début de la récession.

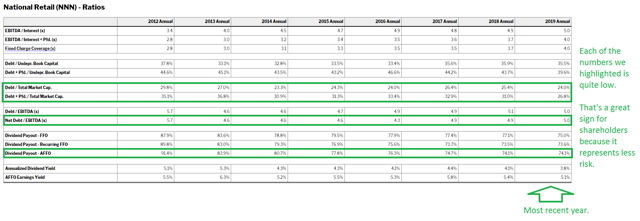

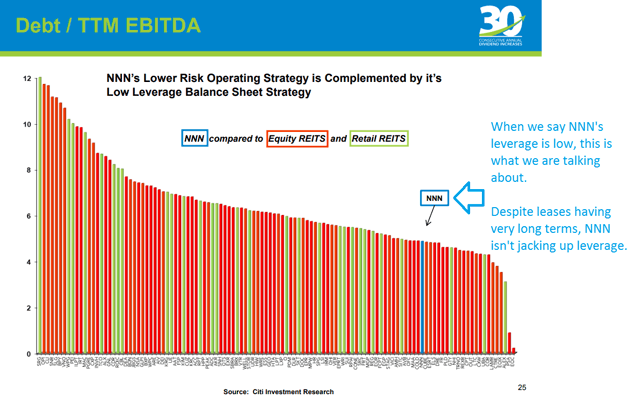

Comment cela s’est-il produit ? La direction dirige l’entreprise avec prudence. Ils évitent de s’endetter à outrance, afin de pouvoir résister à un choc lorsque l’économie tourne mal. Nous pouvons démontrer l’approche prudente de la direction de NNN en mettant en évidence plusieurs ratios financiers :

Source : REITbase.com

La dette et les actions privilégiées ne représentaient que 26,8 % de la capitalisation boursière totale. Vous pouvez parier que ce chiffre est considérablement plus élevé maintenant grâce à une capitalisation boursière totale plus faible (en raison du prix des actions ordinaires). Cependant, ils ont été introduits avec un effet de levier plus faible.

Le ratio de distribution des dividendes sur les AFFO (il s’agit des AFFO des analystes, qui sont déjà ajustés pour refléter les flux de trésorerie récurrents) était d’environ 74 %.

Cela signifie que les NNN peuvent résister à une baisse importante de leurs AFFO par action et continuer à bénéficier d’une couverture en dividendes.

Un faible taux de distribution pendant les périodes fastes est l’une des clés du maintien des dividendes pendant les périodes difficiles. N’oubliez pas que NNN a connu plus de 25 années consécutives d’augmentation des dividendes. Ce n’est pas un accident. Ils ont dû traverser de multiples récessions pour atteindre ce record.

Le ratio dette nette / EBITDA n’était que de 5,0. C’est très bien. Mettons cette valeur en perspective :

Source : NNN

Par rapport à l’univers des sociétés de placement immobilier en Amérique, NNN était plutôt faible en termes d’endettement. La combinaison de baux à long terme avec un faible effet de levier est une excellente combinaison pour la stabilité.

Le modèle d’entreprise

L’une des raisons pour lesquelles nous aimons les sociétés de placement immobilier à bail triple net est leur modèle commercial. De nombreux investisseurs ne réalisent pas à quel point leur modèle d’entreprise peut être simple. Le triple net lease REIT transfère la plupart des coûts de propriété au locataire. Pourquoi le locataire aimerait-il cela ? Parce qu’il n’a pas à payer le montant substantiel requis pour être propriétaire du bien physique. Il doit simplement payer les dépenses récurrentes plus le loyer.

Cela fonctionne pour le propriétaire et le locataire, car le propriétaire dispose d’une source de financement moins coûteuse que le locataire. C’est aussi simple que cela. En utilisant une combinaison de marchés de la dette et des actions, le triple net lease REIT peut financer la propriété de biens immobiliers à un coût inférieur à celui de leur locataire. Cela crée une possibilité d’arbitrage où le locataire et le propriétaire sont tous deux gagnants.

Comme ce système fonctionne assez bien, les FPI à bail triple net se négocient généralement au-dessus de la valeur nette d’inventaire. Comme elles négocient souvent à des primes importantes par rapport à la valeur nette d’inventaire, elles recherchent de nouvelles propriétés à acheter. Lorsqu’elles ont des contrats en vue et qu’elles ont une prime importante par rapport à la valeur nette d’inventaire, elles émettent de nouvelles actions et achètent les biens. Comme elles le font lorsqu’elles négocient avec une prime par rapport à la VNI, elles constatent rapidement une augmentation de la VNI par action et généralement une augmentation des FFO (fonds d’exploitation) et des AFFO (fonds d’exploitation ajustés) par action en quelques trimestres.

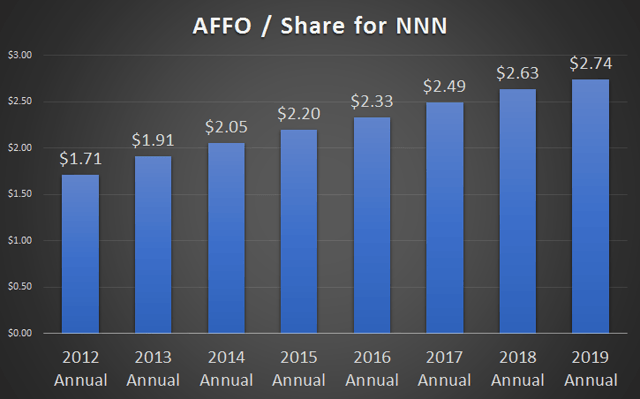

Croissance des AFFO par action

Grâce à un modèle commercial aussi simple et efficace, ils ont pu générer une croissance constante des fonds provenant de l’exploitation ajournée par action :

Source : Graphique de l’auteur créé avec des données de REITbase.com

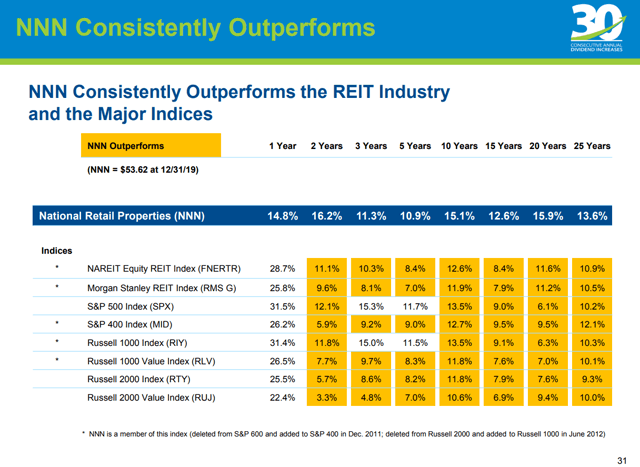

La simple stratégie de croissance constante de l’AFFO par action a permis à NNN de surpasser considérablement la plupart des grands indices. Que ces indices soient basés sur des REIT ou d’autres indices boursiers, NNN a gagné la plupart du temps :

Occupation

Les faillites sont une préoccupation majeure. Elles ont également été une préoccupation majeure pendant la Grande Récession. Pourtant, le taux d’occupation de NNN n’est pas tombé en dessous de 96% :

Source : NNN

Dans quelle mesure le taux d’occupation va-t-il diminuer ?

Oui, COVID-19 est un risque majeur. Nous estimons qu’il crée une perturbation économique importante. C’est certainement différent de la grande récession. COVID-19 implique des défis uniques. Cependant, la Grande Récession est venue du marché immobilier. Elle a donc été particulièrement néfaste pour les entreprises qui possédaient des biens immobiliers. On ne peut donc pas dire que COVID-19 est « pire » pour les propriétaires.

Nous nous attendons à voir quelques faillites de locataires et à voir certains locataires demander un allègement des loyers. Cela fait partie d’une récession. C’est ce qui arrive. C’est une excellente équipe qui a l’expérience de la récession précédente.

Ils n’ont pas besoin de dettes

Un risque majeur pour toute entreprise à l’heure actuelle serait de devoir refinancer sa dette. Ce n’est pas le cas ici. NNN n’a qu’un montant minimal de dettes arrivant à échéance en 2020 et 2021. Cette dette était de 5,2%, donc elles pourraient encore être en mesure de refinancer même ce montant minime à un taux d’intérêt plus bas :

C’est un autre aspect important de la gestion d’une société de placement immobilier à capital fixe. Elle doit être prête à payer ses principales obligations un peu à l’avance afin d’éviter d’avoir besoin de capitaux au mauvais moment.

Si quelqu’un pense que « NNN pourrait être obligée d’émettre des actions », nous devons demander à ces personnes à quelles fins NNN aurait besoin de cet argent.

Comment les flux de trésorerie passent par les NNN

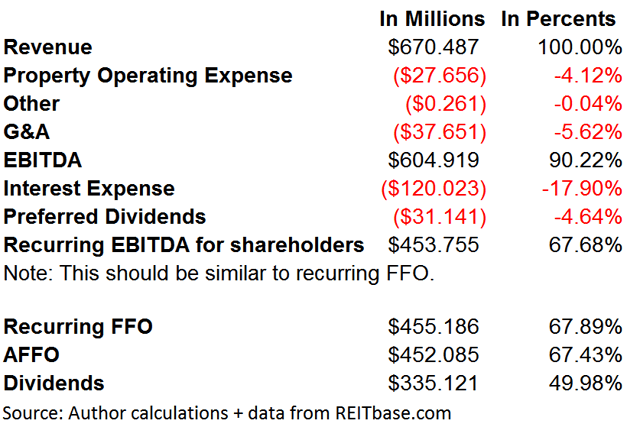

Afin de démontrer pourquoi NNN ne serait pas « forcée » à effectuer une mauvaise transaction, nous voulons mettre en évidence la manière dont les liquidités transitent par le FPI. Nous le faisons en simplifiant le compte de résultat dans un format qui sera beaucoup plus facile à comprendre pour les investisseurs. Ensuite, nous indiquons les valeurs en dollars et en pourcentages :

Nous constatons que l’EBITDA récurrent pour les actionnaires est très similaire aux FFO récurrents. Cela devrait toujours être le cas. Dans le cas présent, ils sont extrêmement similaires.

Nous pouvons voir que l’année dernière, la société a utilisé les premiers 9,8% des revenus pour couvrir toutes ses dépenses d’exploitation. Elle a utilisé 17,9 % pour le paiement des intérêts et 4,64 % pour le paiement des actions privilégiées. Le reste, soit près de 68 %, a été mis à la disposition des actionnaires ordinaires. Ils en ont utilisé une partie pour payer des dividendes et une autre pour réinvestir dans la société.

Qu’en est-il des coûts de location ?

Pour de nombreux propriétaires, en particulier ceux qui possèdent des biens « commerciaux », l’une des principales dépenses récurrentes est le « TI », qui signifie « Incitations aux locataires ». Vous remarquerez peut-être que ce chiffre a augmenté pour NNN, mais ne vous inquiétez pas :

Le coût des incitations aux locataires a certes augmenté, mais il est mesuré sur l’axe de droite. La valeur la plus élevée, en 2018, était inférieure à 1 million de dollars. Pour une société de placement immobilier dont les revenus totaux s’élevaient à 670 millions de dollars l’année dernière, ce n’est pas important. C’est moins de 0,2 %. Un pic de 0,2 % vaut-il la peine de s’inquiéter ? Nous ne le pensons pas.

FFO par action

L’estimation consensuelle pour les FFO par action était de 2,87 $. Cela aurait constitué un taux de croissance raisonnable par rapport aux 2,76 dollars de FFO récurrents de l’année dernière (en utilisant les valeurs de REITbase).

Nous prévoyons qu’en raison de la faillite des locataires, le chiffre pour 2020 sera sensiblement inférieur à l’estimation actuelle de 2,87 dollars. Nous pouvons nous en accommoder, compte tenu de l’évaluation.

À 31,10 dollars, les actions se négocient à seulement 10,84 fois le FFO prévu. Même si les flux financiers nets par action étaient inférieurs de 10 % à ce niveau, nous paierions moins de 12 fois les flux financiers nets et le dividende serait entièrement couvert. Si les flux d’investissements directs étrangers par action diminuaient de 20 %, le dividende serait toujours couvert. Pour obtenir ce genre de baisse, il faudrait un nombre incroyable de faillites.

Conclusion

La pandémie crée des risques importants pour l’immobilier. Cependant, elle crée également de bien meilleurs prix d’entrée. Nous cherchons à renforcer progressivement nos positions dans les sociétés de placement immobilier en actions en achetant de petites positions lorsque les prix semblent favorables. Nous nous attendons à ce que COVID-19 fasse des dégâts, mais cela ne nous obligera pas à rester sur la touche.

NNN est l’une des sociétés de placement immobilier qui, selon nous, conviendra très bien aux investisseurs de type buy-and-hold. Les actions ont une note de risque de 1. Leur dividende est solidement couvert, malgré un fort rendement de 6,62 %. Nous prévoyons que la croissance du dividende se poursuivra à un rythme moyen dans un avenir prévisible, bien qu’ils puissent choisir d’utiliser un rythme plus lent à court terme en fonction de la gravité de la pandémie. Ce type de vente a été extrêmement inhabituel sur les FPI à triple bail net de haute qualité, nous en profitons donc. Avant cette pandémie, nous n’avions pas vu une remise aussi importante depuis la Grande Récession.

Si vous souhaitez en savoir plus sur l’investissement dans les FPI et les actions privilégiées, c’est le moment idéal pour cliquer sur le bouton « suivre » situé à côté de mon nom.

Nous sommes le seul grand service de recherche REIT sur Seeking Alpha avec :

- Un expert-comptable dans l’équipe.

- Un record qui remonte au début de l’année 2016.

- Un portefeuille en argent réel d’une valeur de plus d’un quart de million avec une divulgation complète sur chaque transaction.

- Notifications en temps réel sur chaque achat et chaque vente, y compris le nombre exact d’actions, le prix d’achat, les dividendes gagnés et le prix de vente.

- La couverture exclusive de Scott Kennedy sur BDCs.

Divulgation : Je suis/nous sommes long(e)s NLY-F,NLY-I, AGNCO,SPG,EQR,SUI,AIV,ESS,MAA,ELS,VER,DLR,FRT,WPC,REG,CONE,PSB,COLD,STOR,PLD,NNN. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.