, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Non, ce n’est pas vraiment la fin du monde, mais merci R.E.M. pour le titre. Et même si ce n’est pas la fin du monde, on pourrait en avoir l’impression au cours des 60 prochains jours, alors que la situation actuelle empire… et je ne veux pas dire à cause de la propagation de COVID-19.

La situation va s’aggraver à mesure que les investisseurs continueront à prendre conscience de l’ampleur des dommages économiques causés par les fermetures nationales. Le marché réagira à la réévaluation de perspectives et de chiffres économiques mal compris, et pas de la bonne manière. Le point positif ? La possibilité d’acheter des actions et des prix intéressants dans un avenir proche.

Alors que Warren Buffett a déclaré : « Il est bien mieux d’acheter une entreprise formidable à un prix équitable qu’une entreprise formidable à un prix formidable », il est encore mieux d’acheter une entreprise formidable à un prix formidable. Nous aurons peut-être la possibilité de le faire prochainement.

Les marchés se déplacent souvent en fonction des attentes plutôt que de la réalité. Lorsque les attentes sont pires que la réalité, c’est normal. Le marché se remettra de sa situation de survente pour se fixer rapidement sur les nouvelles positives.

En revanche, lorsque les attentes sont meilleures que la réalité, les choses peuvent très vite se gâter.

La raison pour laquelle cela ne se produit pas aussi souvent est due au flux constant de données dont disposent les investisseurs et à l’accès instantané sans précédent aux données économiques et financières. Lorsque les données sont publiées, elles sont généralement disponibles immédiatement, sans délai.

Le problème dans des moments comme celui-ci est que les prévisions peuvent ne pas être exactes parce que les données changent si rapidement. Même l’estimation du PIB est devenue un défi majeur. Il suffit de demander à l’un des principaux analystes de Wall Street, dont les estimations vont d’une stagnation à une contraction désastreuse de 45 % de 2nd trimestre.

Presque tous les points de données à venir sont sur la table des débats, qu’il s’agisse de mesures économiques générales comme le PIB et les demandes initiales d’allocations de chômage ou de conseils plus spécifiques sur les bénéfices et la gestion des entreprises.

Ces derniers jours, nous en avons déjà eu la preuve puisque la majorité des estimations consensuelles ont eu tort de surprendre à la baisse.

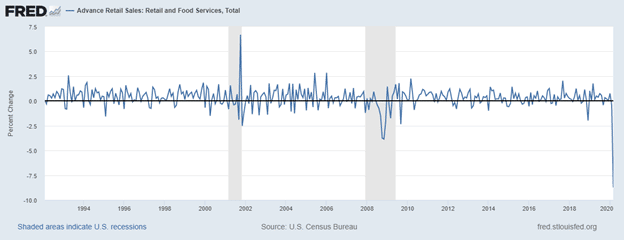

Vente au détail

En commençant par les ventes au détail, le mois de mars a connu la plus forte baisse des ventes au détail de l’histoire, avec un recul mensuel de 8,7 %. C’est la première surprise de la semaine, car on s’attendait à une baisse de seulement 8 %.

Lorsque les autorités locales et nationales ont commencé à émettre des commandes de produits pour les foyers en mars, les magasins de détail de briques et de mortier n’avaient aucune chance. Le plus grand problème est que le mois de mars a connu la plus forte baisse de l’histoire, alors que la plupart des régions du pays n’ont pas émis de commandes de produits pour le foyer avant le début ou même la mi-mars. Ces chiffres sont le résultat d’une fermeture partielle de mois, et le mois d’avril sera pire avec ce qui sera probablement un mois complet de fermetures.

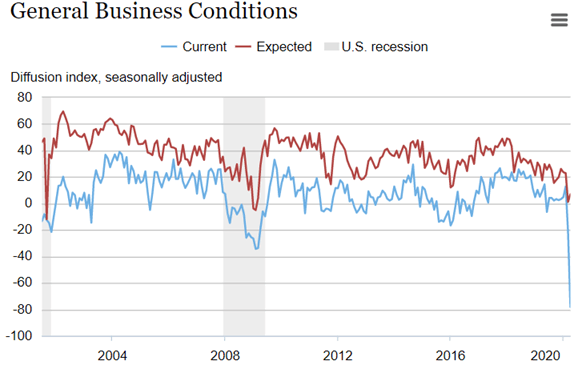

Industrie manufacturière et production industrielle

Après les ventes au détail, l’indice manufacturier de l’Empire State a connu des baisses record pour le deuxième mois consécutif. Le pire, c’est que le consensus demandait une baisse à -35, mais l’activité a chuté à un niveau record de -78,2, dépassant même certaines des pires estimations

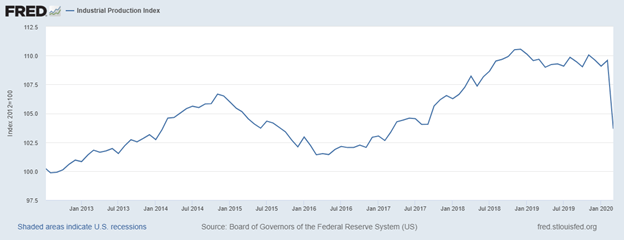

Ensuite, la production industrielle a connu la pire chute en plus de 60 ans et, une fois de plus, les chiffres réels ont été bien pires que ce à quoi la plupart des gens s’attendaient. La production a chuté de 5,4 % alors qu’on ne s’attendait qu’à une baisse de 4 %.

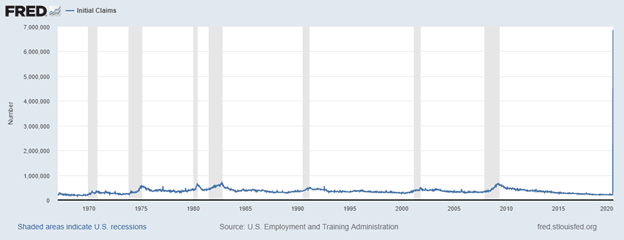

Emploi

Les demandes initiales de chômage ont de nouveau dépassé les estimations du consensus pour la quatrième semaine consécutive, portant le nombre total de demandes de chômage à plus de 20 millions en un mois. Ce graphique est tellement inédit qu’il est difficile à croire. La ligne bleue verticale à l’extrême droite n’inclut pas les 5,25 millions de demandes de chômage supplémentaires publiées dans les données du 16 avril. Elle est encore plus élevée maintenant.

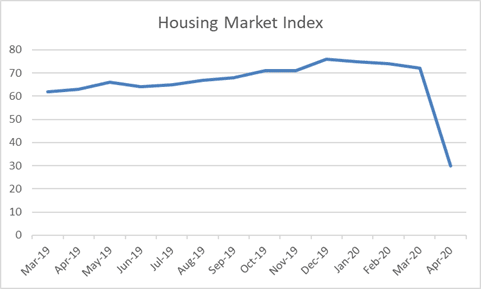

Logement

Ensuite, il y a eu la construction de maisons et les données relatives au logement. L’indice du marché du logement NAHB est conçu pour prendre le pouls du marché du logement unifamilial à des moments donnés. Les attentes générales étaient une baisse de l’indice à 50, contre 72 dans le communiqué de mars. Le problème ? L’indice est tombé à 30.

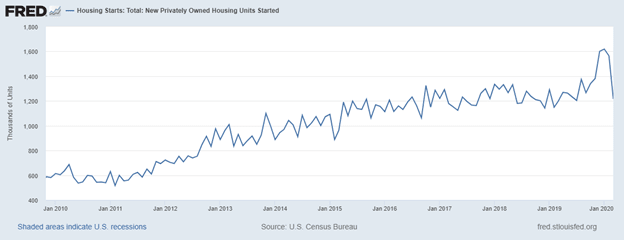

Dans les données connexes, les mises en chantier ont diminué de plus de 22 % par rapport au mois dernier. C’est l’une des rares données publiées la semaine dernière qui était effectivement conforme aux estimations, bien que la satisfaction des attentes ne soit pas si grande quand on s’attend à une baisse massive de la construction de logements.

Ce marché a chuté si rapidement que la plupart des analystes, des économistes, des investisseurs et des fonctionnaires n’ont même pas été en mesure d’évaluer les véritables dégâts à court et à long terme. C’est la raison de l’optimisme récent et des prévisions annonçant un creux du marché et une reprise rapide.

Comme nous l’avons couvert dans de nombreux articles récents, la politique monétaire et fiscale ne suffira pas à libérer l’économie de l’emprise actuelle qui l’a ralentie ces dernières semaines. Même si la Fed achète des actifs liquides sur le marché libre (comme cela a été discuté) et crée temporairement un plancher artificiel dans les prix des actions, cela ne va pas régler les problèmes de la croissance lente, de la baisse des dépenses personnelles et des pertes d’emplois.

Ces dernières semaines, les publications ont été plus mauvaises que prévu dans presque tous les indicateurs économiques et indices financiers, mais nous continuons à réclamer un creux du marché et un redressement rapide. Ces deux éléments ne vont pas ensemble. Il existe toujours un écart important entre les attentes et la réalité, et ce n’est pas un bon signe pour les investisseurs ou le marché boursier à court terme.

La bonne nouvelle – Dans les mois à venir, l’achat de merveilleuses entreprises à des prix merveilleux pourrait devenir la norme.

Contrairement au titre, ce n’est pas encore la fin du monde. Quand on commence à avoir l’impression que c’est la fin, il est peut-être temps d’investir.

Pour l’instant, il suffit de faire preuve de patience.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela. Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.