, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Note de la rédaction : Seeking Alpha est fier d’accueillir Shishir Prajapati CFA comme nouveau contributeur. Il est facile de devenir un contributeur de Seeking Alpha et de gagner de l’argent pour vos meilleures idées d’investissement. Les contributeurs actifs bénéficient également d’un accès gratuit à SA PREMIUM. Cliquez ici pour en savoir plus «

Cet article fournira une vue de position à long terme pour Afterpay (OTCPK:AFTPF) en raison de son exposition à la verticale de paiement de la BNPL (acheter maintenant / payer plus tard) alors que le nombre de millénaires augmente et que leur pouvoir de dépenser s’accroît. Le modèle commercial est un croisement entre un système de paiement à tempérament où les clients avaient l’habitude de payer en plusieurs fois puis de récupérer leurs marchandises une fois les paiements effectués et les cartes de crédit/prêts à court terme qui permettaient aux consommateurs de consommer maintenant et de payer plus tard au fil du temps.

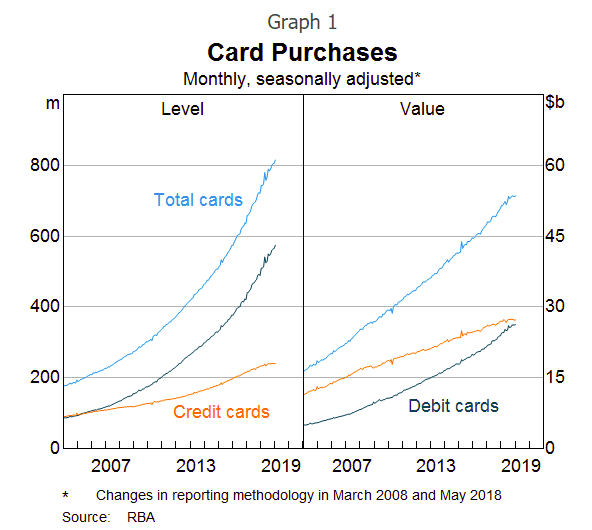

L’utilisation totale des cartes a augmenté dans un monde numérisé, cependant, dans cette tendance, la croissance de l’utilisation des cartes de débit a largement dépassé la croissance de l’utilisation des cartes de crédit en Australie. Cela démontre l’aversion du millénaire pour les cartes de débit/crédit ou les prêts à intérêt.

L’avantage concurrentiel de l’AFTPF pour le consommateur est un outil de paiement et de budgétisation facile à utiliser qui permet une consommation immédiate. L’application est conviviale pour le consommateur et n’exige pas que l’entreprise fasse des vérifications de crédit, ce qui permet un temps d’approbation plus rapide (environ 2 à 5 secondes pour un utilisateur existant). Le consommateur n’a pas à payer de frais pour utiliser l’outil de financement et les frais de retard sont fixés à 7 dollars par semaine et à un maximum de 68 dollars au total de frais de retard dus. Il n’y a pas de paiements basés sur les intérêts.

L’AFTPF offre généralement sa plate-forme à un commerçant qui lui verse un pourcentage des produits vendus par le biais de son offre. Ce pourcentage varie entre 3 et 7 % de la valeur du produit. L’AFTPF paie le commerçant qui, à son tour, vend le bien/service aux clients de l’AFTPF. Actuellement, les commerçants ne sont pas autorisés à répercuter ce coût sur leurs clients conformément à leurs accords. L’avantage concurrentiel de l’AFTPF pour le commerçant est triple :

- Augmentation de la taille moyenne des commandes par client

- Augmentation du nombre de clients/accès au magasin/site web

- Des analyses pour leurs produits et un embarquement facile

Le marché cible de l’AFTPF a commencé avec les femmes âgées de 16 à 40 ans et leurs dépenses sur le marché de la mode en ligne, mais il s’est élargi pour inclure toutes les dépenses discrétionnaires du millénaire. De nouveaux marchés verticaux sont toujours en cours d’identification, tels que les traitements médicaux. Les marchés actuels sur lesquels ils opèrent sont les suivants :

- ANZ – Joueur dominant avec l’avantage du premier arrivé. Ventes en ligne 27,5 milliards de dollars australiens.

- États-Unis – Nouvelle entrée avec l’avantage du premier arrivé, toujours à l’échelle. Très grand marché en ligne de 587 milliards de dollars.

- Royaume-Uni – Deuxième participant, toujours à l’échelle. Marché en ligne de 106 milliards de livres sterling.

- Canada – entrera en 2020/2021. Ventes en ligne de 50 milliards de dollars US.

Source : emarketers.com, statistiques ANZ d’AusPost

L’AFTPF peut pénétrer d’autres marchés, mais cela dépendra de la volonté des commerçants de pénétrer de nouveaux marchés. Ils ont également une présence hors ligne dans ANZ pour compléter leur présence en ligne. Le marché hors ligne est beaucoup plus important que le marché en ligne, mais il est probable qu’il faudra plus de temps pour le pénétrer et qu’il générera des rendements inférieurs à ceux de leur modèle en ligne uniquement.

Financièrement parlant, l’AFTPF gère un portefeuille de prêts avec un angle technologique pour attirer les clients. Cela signifie que les risques pour l’AFTPF sont similaires à ceux d’un portefeuille de prêts :

- Taux de pertes et provisionnement

- Disponibilité du financement

- L’effet de levier du bilan

Le principal avantage concurrentiel financier de l’AFTPF est sa capacité à générer des ventes plus importantes à partir d’une facilité de prêt fixe. L’AFTPF paie un taux d’intérêt annuel fixe pour sa facilité de prêt, qui est garanti par ses créances et génère des revenus grâce aux transactions des clients sur lesquelles elle réalise un pourcentage fixe des ventes (3 à 7 % payés par les commerçants). Leurs créances sont très courtes (<30 jours) mais leurs coûts sont fixes sur une base annuelle, ce qui signifie que s'ils sont capables d'augmenter le nombre de transactions sur leur facilité de prêt fixe, ils génèrent un revenu plus élevé par $ de capital de prêt qu'ils tirent, augmentant ainsi leur RCI. Ceci est également confirmé par le fait que le nombre de transactions par client et par an augmente au fur et à mesure que le client reste plus longtemps à l'AFTPF.

L’évaluation sera un défi à l’heure actuelle car l’entreprise est gérée sur une base neutre en termes de trésorerie. La rentabilité de l’entreprise sera évaluée lorsque le mode d’hyper-expansion sera terminé. Les principaux facteurs seront les marges NTM et EBITDA à moyen terme, ainsi que la vision des flux de trésorerie et des taux de perte tout au long d’un cycle.

Perception des variantes

Le marché est actuellement pris dans la panique COVID-19 et se concentre sur les taux de pertes à court terme qui devraient résulter du portefeuille de prêts des AFTPF. La thèse du taureau est que le portefeuille de prêts est un mécanisme autonettoyant qui élimine les clients faibles et retient les clients fidèles qui sont plus susceptibles de respecter leurs obligations de paiement. La thèse de l’ours est que le modèle n’a pas été testé à travers un cycle, en particulier celui qui s’est terminé si brusquement.

Prix indicatif

Mon objectif de prix pour l’action est de 33,5 $. Ce sont mes hypothèses :

- NTM – 2

- EBITDA – 5

- Capable de s’emparer de 39% du marché adressable de NAM, ANZ & UK

- 6% de provisions pour pertes (en termes de portefeuille de prêts)

- Taille moyenne des transactions : 175

- Tour de livre de 11,4

L’AFTPF est sous-évalué en raison de :

- L’incertitude quant à ses futurs ratios de pertes de COVID-19

- La baisse des dépenses discrétionnaires des clients, la durée de cette baisse et son impact sur le taux de croissance des nouveaux clients

- Fermeture de la plupart des centres commerciaux aux États-Unis et en Nouvelle-Zélande

- Augmentation soudaine du taux de chômage

La croissance de l’industrie des BNPL devrait se poursuivre malgré les vents contraires de COVID-19. Le modèle commercial des AFTPF est principalement (75 % rev) en ligne, ce qui permet de se prémunir contre les fermetures de centres commerciaux et rend les AFTPF encore plus vitales pour les commerçants qui seront sous pression dans cet environnement.

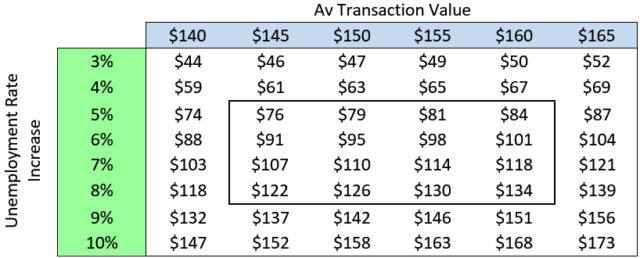

Le tableau ci-dessous indique les taux de pertes potentielles découlant de cet événement et la capacité de l’AFTPF à le faire figurer dans son bilan. Comme la plupart des revenus sont actuellement générés par l’ANZ, l’augmentation du taux de chômage devrait être à un chiffre moyen ou élevé par rapport aux États-Unis où il devrait potentiellement augmenter à deux chiffres.

Source : Modélisation interne

La capacité de l’AFTPF à déterminer si un cycle de pertes est la question clé du moment. Ci-dessus se trouve une estimation des taux de pertes qui pourraient résulter de leur livre. Le modèle commercial empêche effectivement un client d’utiliser à nouveau la plate-forme s’il manque un paiement, ce qui limite les pertes futures du client. L’encours moyen des prêts par client est également relativement faible et sa capacité à augmenter est limitée. Les données ci-dessus sont basées sur 10,5 millions d’utilisateurs actifs. Nous examinons ci-dessous la capacité du bilan à gérer cette perte dans le cadre de la continuité de l’exploitation.

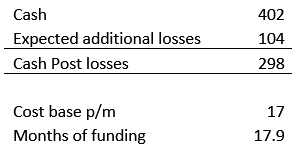

La note ci-dessus signifie que l’entrepôt ne devient disponible que lorsque les créances augmentent. Par conséquent, tout besoin de financement supplémentaire doit provenir de lignes de financement autres que celles de l’entrepôt. La seule facilité hors entrepôt est une obligation de 50 millions de dollars australiens qui était due le 22 avril. Le financement correspond également à la durée des créances et arrive donc à échéance lorsque les remboursements sont dus, en cas de défaillance du consommateur, il doit être financé par des liquidités. Au 31 décembre, les liquidités s’élevaient à 402 millions de dollars.

Source : Modélisation interne

Selon leurs niveaux de trésorerie et une perte estimée à 104 millions de dollars, l’AFTPF dispose encore de suffisamment de liquidités pour supporter plus de 12 mois sans générer de revenus. L’absence de revenus n’est pas le cas de base, nous pensons que l’AFTPF générera des revenus car plus de 75 % des activités proviennent de magasins en ligne contre 25 % de magasins physiques. L’hypothèse de base est que les revenus continuent à augmenter, mais pas au taux de 100 % par an qu’ils avaient l’année dernière.

Les transactions futures nécessiteront un niveau de provisionnement plus élevé et des taux de pertes plus importants. Pour atténuer ce problème, l’AFTPF a décidé de percevoir le premier paiement d’avance au lieu de deux semaines après l’achat, ce qui était la politique précédente en UA. Cette mesure devrait dissuader certains achats, mais le risque demeure que des personnes en détresse continuent à l’utiliser pour des achats inabordables. La grande partie des dépenses effectuées par le biais du FPTF est discrétionnaire, ce qui devrait constituer un tampon naturel contre les achats inabordables dans ce contexte.

L’effet des événements récents devrait toucher les taux de croissance à court terme, mais il est peu probable qu’il compromette les possibilités de croissance futures.

Prix du risque

Le prix du risque que j’ai proposé est de 5 dollars, ce sont mes hypothèses :

- NTM – 1

- EBITDA – 30

- Capable de s’emparer de 39% du marché adressable au NAM, ANZ et UK

- 6 % de provisions pour pertes (en termes de portefeuille de prêts)

- Taille moyenne des transactions : 175

- Tour de livre de 11,4

L’évaluation est très sensible aux MNT et aux marges EBITDA dans un état stable. L’analyse de rentabilité repose sur la capacité de l’AFTPF à contenir ses taux de pertes pour s’assurer que, tout au long du cycle, les NTM soient supérieures à 2 %. Cette évaluation suppose un scénario baissier pour les taux de perte tout au long du cycle, des marges NTM et EBITDA plus faibles et un environnement concurrentiel négatif par le biais de la réglementation.

Le modèle d’entreprise n’a jamais été testé dans le cadre d’un cycle de crédit et ne permet donc pas de savoir comment les systèmes de réduction des risques de l’entreprise fonctionnent en cas de stress. Le principal risque pour l’AFTPF est que ses systèmes de risque ne sont pas suffisamment préparés aux défaillances générales. Bien que les livres de créances soient courts (<30 jours) et que la société affirme avoir une idée des risques pour chaque transaction, permettant ainsi une analyse des risques en direct basée sur des données, il reste le problème de la nature discrétionnaire de la plupart des transactions sur la plate-forme de l'AFTPF.

Un deuxième risque fondamental est la réglementation. Actuellement, l’AFTPF n’autorise pas les commerçants à répercuter les frais sur leurs clients conformément à leurs accords contractuels. Toutefois, si elle devait être mandatée pour permettre aux commerçants de répercuter cette charge, elle exposerait le client final à une augmentation de 3 à 7 % du prix de ses marchandises, ce qui entraînerait une baisse du nombre de transactions par personne et par an. Ce serait un coup dur pour leur RCI et leur rentabilité à long terme.

Principaux risques pour ma thèse d’investissement

- Faibles barrières à l’entrée – permet à divers concurrents de la copie d’entrer dans le secteur, ce qui augmente la concurrence et diminue les rendements.

- Augmentation des taux de pertes – incapacité ou réticence des clients à remplir leurs obligations entraînant des défaillances qui drainent les liquidités et limitent les possibilités de croissance future.

- Réglementation – empêche les AFTPF d’être un outil de budgétisation facile d’accès et exige une vérification approfondie de la solvabilité de chaque transaction, ce qui limite la croissance du RCI.

- Environnement de financement négatif – L’AFTPF dépend de la capacité de ses installations d’entreposage à financer ses livres de créances, une incapacité de ces installations à fonctionner normalement ou à être remplacées entraînerait des pertes de transactions, des pertes de clients et des pertes de commerçants importantes.

Catalyseurs positifs

- Preuve de la capacité de la plate-forme à limiter les taux de perte et à maintenir la rentabilité des liquidités

- Introduction de nouvelles géographies de marché

- Introduction de nouvelles verticales où l’AFTPF est utilisable

- Favoriser une pénétration accrue dans de nouveaux secteurs verticaux

- Augmenter le marché cible en dehors du millénaire grâce à de nouveaux marchés verticaux

- Mise en place d’un programme de fidélisation

- Une détermination réglementaire selon laquelle les prestataires de la BNPL n’ont pas besoin d’être réglementés

- Ralentissement du déploiement des concurrents aux États-Unis et au Royaume-Uni

- Réduction des ratios de pertes à long terme et provisionnement

Achats d’initiés/propriété de gestion

Les administrateurs ont récemment acheté des actions dans le cadre de la vente, la plus basse étant de 9 dollars. Tous les membres du conseil d’administration détiennent des participations importantes dans la société. Le PDG et le directeur financier détiennent chacun 8 % de la société, ce qui permet d’aligner les intérêts de la direction et des actionnaires. Le PDG et le directeur financier détiennent des proportions beaucoup plus importantes de la société, mais ils ont vendu 50 millions de dollars lors d’une levée de fonds en juin 2019 à des sociétés de capital-investissement américaines.

Analyse de l’industrie – L’analyse des cinq forces de Michael Porter

L’analyse de Porter est essentielle à cette thèse d’investissement car elle nous permet de comprendre où se situe la valeur et surtout d’identifier où se situent les plus grands risques pour l’industrie des BNPL. Comme il s’agit d’un secteur nouveau et en pleine évolution, cette analyse devrait aider à identifier les points de décision clés pour le secteur au fur et à mesure de son développement.

Menace des nouveaux entrants – élevée

Barrières à l’entrée – Faible

Les économies d’échelle du côté de l’offre réduiront les coûts d’emprunt, permettront une diversification par rapport aux défauts régionaux et encourageront la fidélité à la marque (qui n’a pas été prouvée et sera difficile à mesurer).

Les avantages d’échelle du côté de la demande (effet de réseau) résulteront de l’augmentation du nombre de commerçants sur la plate-forme qui, à son tour, entraînera une augmentation du nombre de clients, ce qui entraînera des ajouts de commerçants à mesure que l’offre de la BNPL deviendra la norme. Les commerçants qui n’offrent pas de solution BNPL ne peuvent pas vendre à des commerçants qui le font, ce qui favorise l’adoption de la solution. L’augmentation du nombre de commerçants devrait entraîner une hausse du nombre de transactions par client, ce qui devrait augmenter le rendement des capitaux propres.

Les coûts de changement de client (différenciation des produits) sont faibles, voire nuls, car une offre de la BNPL est gratuite pour le client. Le seul facteur de différenciation pourrait être un certain nombre de détaillants exclusifs sur la plate-forme, ce qui encouragerait les utilisateurs à rester avec l’AFTPF. Ce problème pourrait également être résolu par un programme de fidélité.

Les exigences en matière de capital sont faibles car les parcelles à emprunter sont petites. La technologie n’est pas trop sophistiquée et peut être facilement reproduite par des concurrents disposant de ressources modérées. Toutefois, la capacité analytique permettant de garantir que les ratios de pertes restent gérables nécessite un livre de taille modérée. ANZ est exclue en raison de l’avantage du premier arrivé et de la notoriété de la marque.

La politique du gouvernement est un avantage clé que les acteurs de la BNPL ont, par exemple, dans l’ANZ, ils ont l’avantage de ne pas être couverts par les obligations de prêt responsable et la loi nationale sur le crédit. Cela leur permet de prêter sans avoir à faire une vérification de leur solvabilité, permettant ainsi aux fournisseurs de BNPL d’avoir un avantage concurrentiel sur les financiers traditionnels.

Les représailles attendues sur les nouveaux entrants :

- Augmentation du coût d’acquisition des clients

- Réduction des avantages de l’AFTPF pour le commerçant (conducteur de clients). Possibilité d’obtenir le même service à partir d’autres plateformes

- Réduction de la MNT des commerçants pour rendre l’AFTPF plus attrayante, non observée actuellement mais possible sur la saturation du marché

Dans l’ensemble, il est peu probable que les nouveaux arrivants aient un impact sur les marges actuelles des NTM car il s’agit d’un secteur nouveau et en pleine croissance.

Menace des substituts – Moyenne

La BNPL est un mode de paiement et est donc exposée au risque de substitution de paiement provenant d’autres flux de paiement. L’impact exact est difficile à déterminer car la combinaison des modes de paiement évolue avec la diminution des espèces et l’augmentation des formes électroniques de paiement.

L’acheteur n’a aucun frais à payer pour changer de mode de paiement et utiliser d’autres formes de paiement.

Pouvoir de négociation des acheteurs – Faible

Les acheteurs sont des commerçants qui, individuellement, ont très peu de pouvoir de négociation. La concurrence se joue sur d’autres types de paiement pour voir lequel offre la meilleure croissance nette des ventes pour le commerçant. La croissance actuelle de l’AFTPF est tirée par la cohorte du millénaire qui préfère les dettes non rémunérées.

La deuxième cohorte d’acheteurs est constituée des clients qui effectuent des achats par l’intermédiaire de la plate-forme AFTPF. Individuellement, ils ne disposent d’aucun pouvoir de négociation, mais il n’y a pas de coûts de transfert vers d’autres formes de paiement ou d’autres fournisseurs de la BNPL. Cela peut être modifié grâce à un programme de fidélité.

Pouvoir de négociation des fournisseurs – Moyen

Les fournisseurs de l’AFTPF sont les organismes de financement qui financent le livre des créances de l’AFTPF. Ils ont un pouvoir de négociation modéré, bien qu’ils ne soient pas concentrés, ils sont essentiels au fonctionnement de l’AFTPF. Leur pouvoir devrait diminuer à mesure que le portefeuille de créances augmente et que les bailleurs de fonds se diversifient.

Rivalité entre les concurrents – faible/moyenne

Un nombre croissant de concurrents, dans un secteur en pleine croissance avec 2 grands concurrents et plusieurs acteurs plus petits.

La concurrence par les prix n’est pas évidente à l’heure actuelle, les multiples options de la BNPL aux caisses pourraient faciliter la réduction des produits pour le client final, mais il est peu probable qu’elle se traduise par une réduction des prix des commerçants.

L’introduction d’une BNPL exclusive pour les commerçants pourrait changer cela, mais le risque actuel est faible car aucun commerçant ne contrôle à lui seul une grande partie du marché global.

Analyse de la marge de sécurité

J’expose ci-dessous les facteurs qui pourraient mettre en péril l’existence de la société et, partant, nuire à ses perspectives globales d’investissement :

- Réglementation excessive

- Défaillance des clients en masse sur leur plateforme à la suite d’un choc externe

- Incapacité à refinancer leurs facilités renouvelables garanties par des créances

- Des erreurs majeures de pondération des risques dans leur plate-forme interne

- Réduction massive des dépenses discrétionnaires

- Défaillances des marchands de masse

- Les grands opérateurs historiques qui décident d’introduire et de reproduire l’offre de produits de l’AFTPF

Les trois principales menaces et faiblesses à souligner sont les suivantes

- Règlement

- Les concurrents de la Lager entrent dans l’espace BNPL

- Les entreprises imitatrices profitent de l’avantage du premier arrivé sur d’autres marchés adressables

La réglementation est une menace majeure pour l’AFTPF. Les deux formes qu’elle peut prendre sont soit de vérifier le crédit des clients, soit de libérer les commerçants pour qu’ils répercutent les frais sur leurs clients. Dans les deux cas, le délai d’approbation et le coût d’une transaction pour le client s’en trouveraient allongés, ce qui réduirait le rendement global par client.

Les grands concurrents constituent une menace pour l’AFTPF car ils sont déjà exposés aux marchands finaux, soit par le biais de portails de paiement en ligne, soit par les points de vente en magasin. Si ces concurrents décidaient d’entrer dans l’espace BNPL, cela constituerait une menace crédible pour l’AFTPF en raison des faibles barrières à l’entrée établies précédemment et de leur relation existante de grands acteurs avec les commerçants. Les principales menaces sont Mastercard (NYSE:MA), Visa (NYSE:V) et PayPal (NASDAQ:PYPL).

Les nouveaux concurrents qui ciblent d’autres marchés adressables constituent une menace majeure pour l’entreprise. Comme la croissance de l’AFTPF doit être financée par un bilan en croissance, leur potentiel de croissance est limité par le montant de la dilution des capitaux propres auquel l’actionnaire est prêt à faire face. Cela ouvre la porte à des premiers concurrents sur d’autres marchés adressables sur lesquels l’AFTPF ne se concentre pas actuellement mais qu’elle pourrait cibler à un moment donné.

Douves

Les clients :

Le principal avantage concurrentiel de l’AFTPF est qu’elle est gratuite, facile à utiliser et qu’elle offre une solution de budgétisation facile pour les personnes qui ne veulent pas de carte de crédit. Elle propose également des prêts « sans intérêt » qui sont extrêmement importants sur le plan optique pour les utilisateurs. Les utilisateurs ne considèrent pas cela comme une dette et ne veulent donc pas que les intérêts soient associés à leur fournisseur de BNPL.

Les commerçants :

Le principal avantage concurrentiel est de permettre aux PME d’augmenter leurs ventes, d’analyser des données, de gérer les risques et de réduire les temps d’attente. Pour les PME plus importantes, il s’agit d’augmenter la taille du panier et de générer des pistes supplémentaires.

Livre de prêt :

Sur le plan financier, la société tente d’augmenter sa rentabilité en augmentant le nombre de transactions par client par an, ce qui lui permet d’obtenir des frais et des revenus plus élevés pour les commerçants sur une base de coûts fixes (entrepôt). Jusqu’à présent, le nombre de transactions par client par an augmente au fur et à mesure que les clients restent sur la plate-forme.

La culture d’entreprise est axée sur l’expansion analytique, les employés allant au-delà de ce qu’ils feraient dans d’autres entreprises.

Évaluation

Comme la société est gérée sur une base neutre en termes de trésorerie, l’EBIT est généralement nul ou négatif. Nous prendrons donc une marge d’EBITDA à maturité supposée de 40 % hors paiements en actions. Cela a été démontré avec des marges EBTIDA sous-jacentes de 73% (2017) et 49% (2018). Cela diffère également des marges EBITDA en valeur finale, car nous supposons que l’AFTPF investira pour sa croissance future jusqu’à l’échéance.

Il a un multiple de 70 pour l’EBITDA. Ce chiffre est très élevé et peu fiable, car nous ne pouvons pas estimer de manière fiable le profil de la marge à maturité pour l’AFTPF.

Les mesures traditionnelles du ROIC ne sont pas utiles ici car l’AFTPF ne possède pas de biens durables, l’AFTPF génère des rendements en prenant une installation et en générant des revenus grâce à l’augmentation du chiffre d’affaires de l’installation. Le coût de la facilité est de 2,5 % pour l’UA et de 3,7 % par an aux États-Unis. Par conséquent, en tant qu’approximation de la rentabilité des capitaux propres, nous calculerons l’EBITDA/créances nettes. Une autre mesure clé à surveiller sera le chiffre d’affaires comptable, plus le chiffre d’affaires est élevé, plus le ROIC est élevé.

| 2018 | 2019 | 2020 | 2021 | 2022 |

| 17.5% | 13.3% | 6.8% | 8.2% | 9.7% |

Source : Modélisation interne

La dilution à partir de 2018 est due à l’expansion dans de nouvelles zones géographiques, la baisse en 2020 est due à des pertes plus importantes dues aux impacts de COVID-19 et à une estimation de la récupération à partir de là.

La marge de sécurité implicite est modérée à élevée, car le titre se négocie à 50 % des sommets atteints en raison des effets de la COVID-19. Il est difficile de se fier aux multiples de l’EBITDA. Nous nous concentrerons donc sur le risque de bilan d’une entreprise en activité et sur les principaux problèmes qui font dérailler la croissance structurelle à long terme de la BNPL.

Comme nous l’avons vu précédemment, le bilan est suffisamment provisionné pour faire face à une augmentation de près de 15 % du chômage (une approximation du moment où les gens ne paient pas leurs dettes) et pour faire un sérieux trou dans les liquidités de l’entreprise. Bien que cela soit possible, nous voyons les filtres de risque de la plateforme qui atténuent ce risque en limitant les pertes éventuelles. Un EBITDAx superficiel pour 2022 est 30 fois supérieur à la modélisation actuelle.

Conclusion

L’AFTPF est le premier intervenant sur le marché clé des États-Unis dans un nouveau segment de paiement structurellement en expansion et dont la popularité ne cesse de croître. L’AFTPF offre la possibilité de s’exposer à cette tendance à un moment intéressant du cycle où les risques perçus sont élevés et l’incertitude quant à la croissance future est grande. Cela représente une opportunité pour le patient investisseur à long terme d’accumuler une position autour des niveaux actuels.

Pour consulter ma liste de contrôle avant d’investir, cliquez ici et faites défiler jusqu’à la fin de l’article.

Divulgation : Je suis/nous sommes long(e)s AFTPF. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela. Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.