, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Résumé

Nous sommes à court d’Enphase Energy avec un prix cible de 13,82 $, ce qui donne un objectif de baisse de 64 % sur la base du prix actuel de l’action de 38,96 $. Notre thèse porte sur (1) les techniques comptables d’Enphase qui sont à l’origine d’un succès ponctuel en 2019, (2) l’incapacité d’Enphase à saisir la croissance progressive de la capacité mondiale, et (3) la diminution de l’avantage concurrentiel d’Enphase.

Aperçu des activités

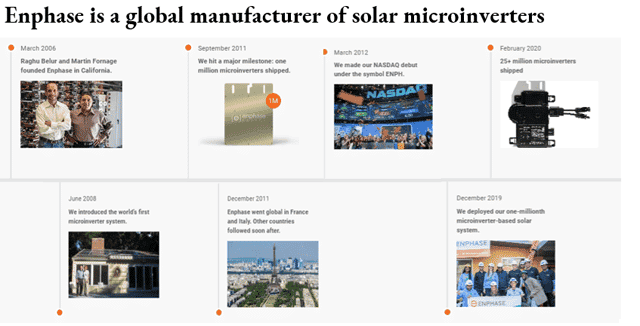

Enphase est une entreprise mondiale de technologie énergétique fondée en mars 2006 à Fremont, en Californie. Enphase conçoit et fabrique des solutions d’énergie domestique pilotées par logiciel qui couvrent la production solaire, le stockage de l’énergie domestique et la surveillance et le contrôle sur le Web. Enphase a été la première entreprise à commercialiser avec succès le micro-onduleur à grande échelle et reste le leader du marché dans sa production. À cette fin, Enphase a livré plus de 25 millions de micro-onduleurs, principalement sur les marchés résidentiels d’Amérique du Nord, d’Europe et d’Australie. Les micro-onduleurs convertissent le courant continu du panneau solaire (DC) directement en courant alternatif (AC) compatible avec le réseau pour l’utilisation ou l’exportation.

Brève présentation de la société Enphase

Brève présentation de la société Enphase

Contexte de l’industrie

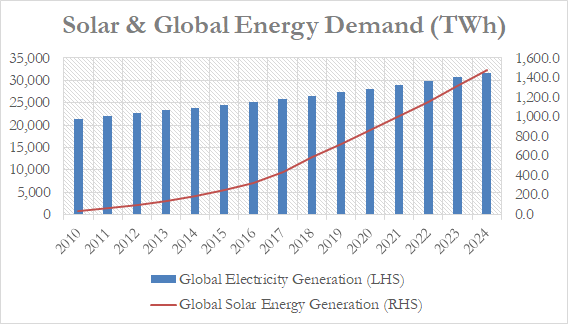

Le problème que l’industrie de l’énergie solaire est en train de résoudre est la fourniture d’une électricité propre, sûre et économique. Le marché mondial de l’énergie solaire était évalué à 52,5 milliards de dollars en 2018 et devrait atteindre 223,3 milliards de dollars d’ici 2026, avec un taux de croissance annuel moyen de 20,5 % entre 2019 et 2026.

Données de l’AIE

Pour convertir le courant continu d’un panneau solaire en courant alternatif utilisé dans votre maison, vous avez besoin d’un micro-inverseur. Avant Enphase, les systèmes solaires résidentiels utilisaient une technologie appelée « string » inverter. Les onduleurs en chaîne fonctionnent en connectant une série de panneaux solaires en parallèle et en fournissant la tension agrégée à un grand onduleur central (pièce I). Cependant, les onduleurs en chaîne ont dû faire face à plusieurs défis en matière de conception et de performance :

- Limites de productivité: Si les modules solaires sont câblés à l’aide d’un onduleur à branche traditionnel, la puissance d’une branche entière est limitée par la puissance du module le moins performant (pièce II). En raison de la conception de la chaîne, il existe un seul point de risque de défaillance avec l’approche traditionnelle de l’onduleur central.

- Questions de fiabilité: Les onduleurs centraux traditionnels sont les composants les plus courants des installations solaires qui tombent en panne, ce qui entraîne des temps d’arrêt du système et a un impact négatif sur la production totale d’énergie. Par conséquent, les onduleurs centraux ne sont généralement garantis que 5 à 10 ans.

- Exigences complexes en matière de conception et d’installation: L’installation solaire photovoltaïque basée sur un onduleur central nécessite un effort plus important de la part de l’installateur, tant en termes de conception que de travail sur site. Les installations à onduleur central nécessitent une conception et des calculs de branche pour un fonctionnement sûr et fiable, ainsi que des équipements spécialisés tels que des combinateurs de courant continu, des conduits et des déconnecteurs.

La proposition de valeur Enphase

À la fin des années 2000, Enphase a été le pionnier du développement des micro-inverseurs. Un micro-onduleur est un petit onduleur installé directement sur le site du panneau (pièce I). La proposition de valeur d’Enphase a permis de résoudre les problèmes posés par les onduleurs en chaîne, tant pour les installateurs que pour les propriétaires de systèmes.

- Installateurs: Les installateurs ont seulement besoin de fixer un panneau au toit d’une maison et de relier le panneau à la grille pour terminer le processus d’installation. Les micro-inverseurs offrent donc une conception d’installation plus simple, des temps d’installation plus courts et une prévisibilité maximale des performances du système.

- Propriétaires du système: Avec les panneaux à base de micro-onduleurs, chaque panneau solaire a son propre onduleur, et les panneaux d’une série continueront à fonctionner efficacement même si un module ne produit pas d’électricité (pièce II). Les micro-onduleurs offrent donc une production d’énergie plus élevée, des besoins de maintenance réduits et des risques d’incendie réduits.

Pour une prime d’environ 15 % par rapport aux onduleurs à branche, Enphase réduit considérablement les coûts de maintenance, d’installation et de réparation pendant la durée de vie du produit. La proposition de valeur d’Enphase est renforcée par sa gestion de la chaîne d’approvisionnement, leader du secteur, sa garantie de 25 ans pour les consommateurs et sa gamme de produits complémentaires de stockage d’énergie et de solutions de surveillance des performances. Le marché mondial des micro-onduleurs devrait atteindre 2,7 milliards de dollars d’ici 2022, avec un taux de croissance annuel moyen de 27,3 % entre 2016 et 2022.

Pourquoi nous sommes en phase courte

1. Le préachat et le traitement par Enphase des déductions pour évaluation fiscale ont permis d’atteindre des performances opérationnelles record en 2019.

Avant 2019, l’Enphase était en difficulté. La concurrence des prix des importations chinoises a comprimé les PSA de 31 %, passant de 146 dollars (2010) à 100 dollars (2019). La marge brute s’élevait en moyenne à 27 % et la marge d’exploitation à -7,3 % sur la même période. Il faut garder à l’esprit que ces résultats opérationnels se sont produits alors qu’Enphase détenait une part de marché dominante dans les micro-inverseurs.

En 2019, Enphase a connu un rebond remarquable de sa rentabilité et de son volume unitaire, le bénéfice d’exploitation passant de 1,5 à 102,7 millions de dollars et le volume unitaire de 2,8 à 6,2 millions de dollars. Pourquoi cela s’est-il produit ? Il semble que les gains de 2019 soient dus en grande partie à des achats préalables.

Le crédit d’impôt à l’investissement pour les systèmes solaires devrait passer de 30 % (2019) à 26 % (2020). Selon le 10-K de 2020 d’Enphase, cela a conduit « plusieurs [Enphase’s] clients [to explore] les possibilités d’acheter des produits en 2019 pour profiter des conseils de la « sphère de sécurité » de l’IRS publiés en juin 2018, leur permettant de préserver le crédit d’impôt à l’investissement historique de 30% pour les équipements solaires achetés en 2019 pour les projets solaires qui sont achevés après le 31 décembre 2019″.

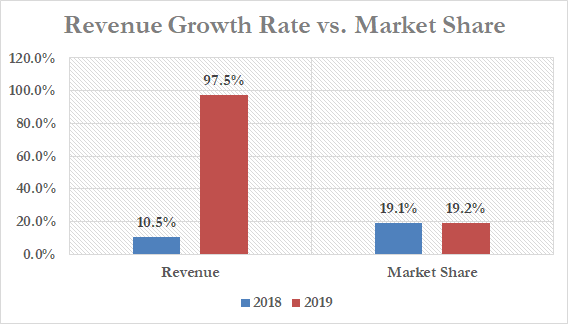

Les preuves d’un préachat important peuvent être identifiées par une comparaison de la croissance des revenus et de la part de marché d’Enphase. Les revenus d’Enphase ont fait un bond de 97 % en 2019, tandis que la part de marché domestique est restée stagnante à 19 %. Ces données impliquent que les partenaires de distribution ont stocké des micro-onduleurs Enphase en stock, qui finiront par compenser les ventes des trimestres à venir.

Données fournies avec l’aimable autorisation de FT

D’autres preuves de préachat proviennent de la comparaison des revenus nationaux et étrangers d’Enphase. En 2019, les revenus nationaux ont augmenté de 138 %, tandis que les revenus étrangers ont augmenté de 4 %. Étant donné que les produits d’Enphase sont homogènes sur le plan géographique, la disparité massive entre les ventes américaines et les ventes étrangères est probablement due au fait que les partenaires nationaux profitent de la clause de sécurité de l’IRS.

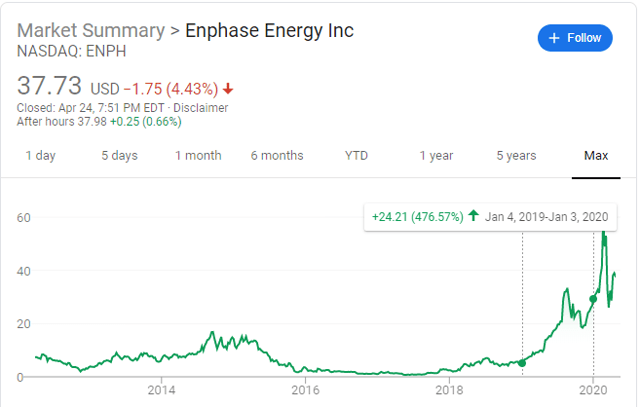

Pour dépasser encore ses attentes, Enphase a libéré la totalité de sa provision pour évaluation d’impôt différé, doublant presque son revenu net. En 2019, la provision pour moins-value a ajouté 71 millions de dollars d’impôts nets à 90 millions de dollars de revenu avant impôts. Les investisseurs ont fait bondir l’action de 476 % rien qu’en 2019, et de 100,3 % en 2020, pour atteindre un pic de 59,09 $ avant l’application de la déduction pour amortissement différé. La déflation des anticipations, car les ventes d’unités ne dépassent pas 6,2 millions d’unités pour les trimestres à venir, sera probablement sévère.

2. En phase a perdu son avantage concurrentiel, en faisant pression sur les ASP et le volume des unités.

En phase a régulièrement perdu des parts de marché aux États-Unis au cours de la dernière décennie. Lors de son introduction en bourse en 2011, Enphase a capturé 34,4 % de part de marché de toutes les installations solaires résidentielles. Un an plus tard, Enphase a capturé 53,5 % de part de marché pour les installations résidentielles aux États-Unis, ce qui représentait 72 % de l’ensemble du marché mondial des micro-onduleurs. Depuis lors, la part de marché d’Enphase aux États-Unis a rapidement diminué pour atteindre 20 %. Pourquoi ? Perte de l’avantage concurrentiel.

Les micro-inverseurs en phase ont permis de surveiller les panneaux et de réduire les limites de productivité des panneaux. Cependant, la solution Power Optimizer de SolarEdge offre les mêmes capacités pour les onduleurs de branche traditionnels, et les fabricants de composants du monde entier proposent désormais leurs propres micro-onduleurs. SMA America a récemment développé un onduleur de 1 500 VDC qui peut se connecter au réseau à 480 VAC sans transformateur supplémentaire. Des acteurs tels que Generac (qui vient du Vietnam) vont probablement faire encore baisser les prix de l’industrie. En fait, une étude récente de Pacific Sun a placé le système hyperbolisé « solaire plus stockage » d’Enphase en dernière position face à un ensemble de concurrents.

Revue du Pacific Sun

En d’autres termes, Enphase a perdu son avantage concurrentiel, augmentant sa dépendance aux économies d’échelle et aux relations de distribution pour la croissance du pouvoir. Les micro-invertisseurs étant de plus en plus banalisés, la concurrence s’orientera sur le prix plutôt que sur la technologie propriétaire. Ce qui nous amène au point 3 de la thèse.

3. En phase ne pourra pas répondre aux attentes d’une augmentation progressive des capacités, car la demande mondiale se déplace vers des marchés émergents sensibles au prix.

En 2019, l’année du « retournement » pour Enphase, les revenus nationaux ont augmenté de 138% tandis que les revenus étrangers ont augmenté de 4%. Malheureusement, la croissance progressive de la capacité mondiale se fait sur les marchés émergents sensibles aux prix. L’Inde et la Chine représenteront 56 % des 688 GW de capacité solaire ajoutée de 2018 à 2022. Dans ces régions, Enphase sera confrontée à des fabricants chinois intégrés verticalement avec des produits de micro-invertisseurs moins chers. Si Enphase s’appuie sur des marchés européens plus petits, les PSA continueront probablement à être comprimés à mesure que les rabais fiscaux et les incitations en faveur du solaire expireront au cours des dix prochaines années.  Données fournies avec l’aimable autorisation du Solar Global Market Outlook

Données fournies avec l’aimable autorisation du Solar Global Market Outlook

Évaluation

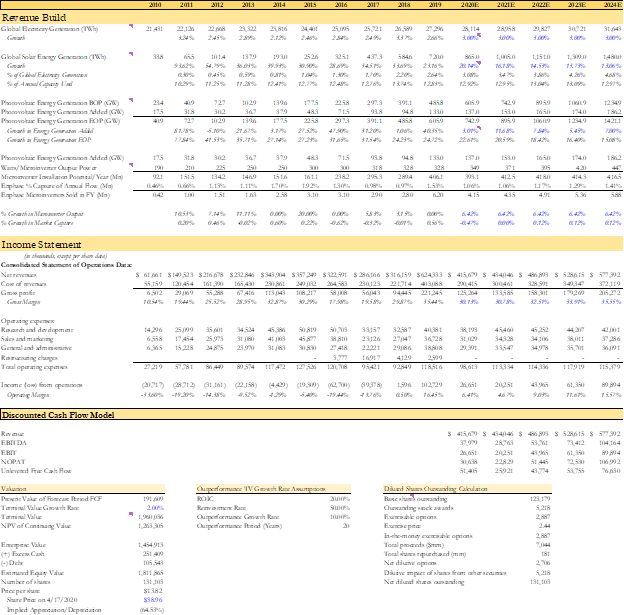

Récapitulons : Enphase va subir la pression de la concurrence accrue sur les ASP pour les produits d’onduleurs homogènes, tandis que les volumes unitaires souffrent d’une baisse des sommets atteints avant l’achat. Notre évaluation reflète une baisse des volumes à court terme, tout en continuant à augmenter les unités vendues par Enphase en conjonction avec la capture du marché mondial de l’énergie solaire à long terme.

Points forts du modèle – Les prévisions sont l’opinion de l’auteur

Il est important de noter que nous tenons compte de la dilution importante provenant des plans d’options sur actions des employés d’Enphase, des attributions de bons de souscription et des obligations convertibles. L’émission d’APIC d’Enphase en % des frais généraux et administratifs s’est élevée à 44 %, 75 % et 90 % en 2017, 2018 et 2019. La société a utilisé de manière agressive la rémunération en actions comme mécanisme pour éviter une pression encore plus forte sur les marges d’exploitation. En tenant compte d’éléments techniques tels que la dilution future, le déploiement des NOL de la société et les crédits d’impôt, nous arrivons à un prix cible par action de 13,82 dollars et à une baisse cible de 64,5 %.

Conclusion

Enphase est une entreprise admirable. Sa révolution des micro-inverseurs a rendu possible l’explosion de l’utilisation de l’énergie solaire que nous connaissons aujourd’hui. Toutefois, l’incapacité de l’entreprise à exploiter correctement son avantage concurrentiel au cours des premières années a entraîné une rentabilité médiocre et une dépendance à l’égard des techniques comptables pour stimuler la croissance. Avec son incapacité à être compétitive à l’échelle mondiale et les attentes hyper étendues des investisseurs à moyen terme, Enphase présente une opportunité unique à court terme.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position courte sur l’ENPH au cours des 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.