, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Les marchés financiers, les ETF, et bien… nous tous ont vécu deux mois de folie. Les stocks se redressent et les cas de coronavirus plafonnent, même si l’on ne connaît pas encore toute l’ampleur des dommages économiques infligés. Une deuxième vague de cas de COVID-19 ne peut être exclue. Alors que nous reprenons collectivement notre souffle, voici six questions de l’ETF auxquelles je réfléchis suite à la vente des Coronavirus :

1) Les rabais accordés aux ETF obligataires dissuaderont-ils les futurs investisseurs ? 2019 est l’année où les ETF sur obligations ont atteint leur maturité. Ils ont aspiré un montant record de dollars des investisseurs, les ETF obligataires américains prenant plus d’argent que les ETF d’actions américaines en une année où le S&P 500 a augmenté de plus de 30 % ! L’année 2020 a été préparée pour tirer parti de ce succès. Ensuite, Coronapocalypse a frappé et les ETF obligataires ont été confrontés à leur plus grand défi depuis leur lancement en 2002. Plusieurs des ETF obligataires les plus populaires se négociaient avec des décotes significatives par rapport à leur valeur nette d’inventaire, ce qui a suscité un débat sur la question de savoir si les produits étaient cassés ou, au contraire, s’ils représentaient mieux la valeur réelle des obligations sous-jacentes détenues. Je ne vais pas revivre tout l’épisode (je vous suggère de lire ceci et cela), mais je vais vous transmettre mon analogie préférée de ce dont nous avons été témoins (avec l’aimable autorisation de Dave Nadig, de ETF Trends) :

« Si vous venez du monde des fonds communs de placement, on vous a répété à maintes reprises que la valeur nette d’inventaire est la juste valeur, alors vous avez appris à l’accepter. La valeur liquidative n’est pas une valeur équitable. La VNI est un calcul qui, dans le domaine des obligations, est basé sur des estimations et je pense que c’est vraiment difficile à comprendre pour les gens. L’exemple que j’ai utilisé et qui, je pense, a donné à beaucoup de gens un moment « aha » est le suivant : si vous allez chez Zillow et que vous regardez votre maison, elle vous dit qu’elle vaut 500 000 dollars. Il ne faut pas croire ce chiffre en pleine crise du logement. Mais si votre voisin doit vendre sa maison au feu pour 50 % de moins que ce qu’il a acheté l’année dernière, votre chiffre Zillow ne va pas immédiatement baisser de 50 %. Il faudra des mois à Zillow pour se rendre compte que votre marché local a changé et que votre maison ne vaut probablement pas ce que vous pensiez qu’elle valait. C’est exactement ce qui se passe sur le marché des obligations. Un service d’évaluation des obligations n’est rien d’autre qu’un Zillow fantaisiste ».

La question est de savoir si ces rabais ont un impact sur l’appétit des investisseurs pour les ETF obligataires à l’avenir. Mes deux cents : Je serais choqué si la dynamique des ETF obligataires ralentissait. Je pense qu’on peut avancer l’argument que la crise n’a fait qu’accroître la confiance des investisseurs dans les ETF obligataires. Les ETF obligataires ont connu un volume de transactions record dans les moments les plus difficiles. Les investisseurs se sont fortement appuyés sur la structure et elle n’a pas craqué. Quant aux fonds communs de placement obligataires, Elisabeth Kashner, de FactSet, l’a bien dit :

« Si vous voulez être un trader tactique ou un vendeur de panique, il est préférable d’opter pour un fonds commun de placement à revenu fixe plutôt que pour un ETF, car l’immobilité de la valeur liquidative jouera en votre faveur. Si vous êtes un investisseur stratégique, choisissez un ETF pour éviter de subventionner les vendeurs de panique ».

Et, à en juger par les flux, il y avait beaucoup de vendeurs de fonds communs de placement en panique…

Source : Recherche Bianco

Source : Recherche Bianco

2) La vente entraînera-t-elle un afflux d’argent frais dans les ETF ? Ce qui pourrait se passer avec les flux des ETF dans leur ensemble est quelque peu lié à l’histoire des ETF obligataires. Mis à part les rabais accordés aux ETF obligataires (dont on pourrait, là encore, soutenir qu’ils sont justifiés), les ETF ont enregistré des performances admirables lors de la vente. Lors du marché haussier précédent, les détracteurs des ETF criaient sur tous les toits que « les ETF ne sont pas à l’épreuve des batailles » et que lors du prochain ralentissement, « les investisseurs des ETF se précipiteront pour sortir, provoquant une spirale de la mort » ou « la liquidité des ETF se tarira ». Ensuite, le S&P 500 a chuté de 34 % par rapport à son plus haut niveau du 19 février.

Que s’est-il passé ? Les ETF d’actions et d’obligations ont connu un volume de transactions record. Investisseurs a effectivement investi des sommes presque records dans les ETFIl ne s’agit pas exactement de se précipiter vers la sortie. Il n’y avait pas de spirale de la mort. La liquidité ne s’est pas tarie. Les ETF ont survécu à la bataille. Si l’on se fie à l’histoire, il est fort probable que la récente liquidation ne fera qu’accélérer les flux vers les ETF.

Pensez à ce qui s’est passé lors de la crise financière de 2008 ou à la chute de 20 % de la bourse au quatrième trimestre 2018. Les investisseurs ont retiré de l’argent des fonds communs de placement et l’ont investi dans des ETF.

Sources : Bianco Research ; The Wall Street Journal

Sources : Bianco Research ; The Wall Street Journal

Pourquoi ? Deux raisons principales :

->Les investisseurs ont réalisé que leurs fonds communs de placement coûteux ne les ont pas protégés de la récession (en fait, beaucoup d’entre eux ont même enregistré des performances inférieures).

->Lorsque les investisseurs sont assis sur des gains importants, ils hésitent à vendre et à subir un préjudice fiscal. Lorsque les actions sont en forte baisse, cela donne l’occasion de lever le cadenas des plus-values des fonds communs de placement. Les investisseurs peuvent vendre des fonds coûteux et peu performants sans payer l’Oncle Sam. Cet argent est ensuite investi dans des investissements moins coûteux, comme les ETF.

Cette tendance se répétera-t-elle après les dernières turbulences du marché ? Je ne vois aucune raison pour que cela ne se produise pas et, en prime, je pense qu’il y a moins de sceptiques après que les ETF ont fait leurs preuves.

3) Un lancement parfaitement synchronisé pour les ETF non transparents ? Une histoire qui a passé inaperçue lors de la récente cession a été le lancement par American Century des premiers ETF non transparents. En cours de création depuis près d’une décennie, les ETF non transparents espèrent tirer parti des avantages des ETF (à savoir l’efficacité fiscale, la réduction des coûts et les transactions intrajournalières) tout en protégeant la « sauce secrète » des gestionnaires actifs. Si ces ETF avaient été lancés en janvier ou février comme prévu, ils auraient été confrontés à des conditions de négociation tumultueuses et à de lourdes pertes. Au lieu de cela, les deux produits américains Century ont été lancés début avril, et ont connu une reprise rapide. La plupart des transactions se sont déroulées sans problème.

J’ai été sceptique à l’égard des ETF non transparents. Un fonds d’investissement plus sophistiqué ne transformera pas comme par magie des gestionnaires actifs peu performants en sélectionneurs de titres superstar. Il existe également des ETF « smart beta » qui offrent une gestion active sans émotion ni parti pris humain (et généralement à un coût moindre). Et, oh oui… il y a transparent les ETF actifs. J’ai encore du mal à croire que pas un seul Une société de fonds communs de placement traditionnelle de la vieille garde a lancé une stratégie d’actions phare (pensez à Fidelity Contrafund) dans un emballage ETF.

Néanmoins, si les gestionnaires d’actifs pensent que c’est que Il est important de protéger leurs prélèvements, puis de s’y atteler. C’est maintenant l’occasion de briller. Nous avons un environnement de marché volatil et les gestionnaires d’actifs ont accès à l’enveloppe des ETF qu’ils attendaient.

Le lancement d’ETF non transparents semble parfaitement opportun, mais peuvent-ils tenir le coup ? Tout dépendra de la performance. Si les performances sont supérieures, ajoutez les ETF non transparents à la liste des raisons de la croissance continue des ETF.

4) Quelle est la prochaine étape dans la guerre des frais de l’ETF ? La guerre perpétuelle des frais de l’ETF ne montre aucun signe de fin. Alors que tout le monde s’inquiétait du Coronavirus, plusieurs des plus grands acteurs de l’ETF – Vanguard, Schwabet iShares – étaient impitoyablement en train de hacher les frais. De plus, les premiers ETF d’actions et d’obligations véritablement gratuits ont vu le jour. BNY Mellon a fait une entrée fracassante sur le marché des ETF, en lançant des ETF à frais zéro, sans exemption de frais ni autres restrictions.

Juste au moment où il semble que l’attention portée aux frais des ETF diminue, une autre série de réductions de frais apparaît. Les coûts de l’ETF… JUSTE. GARDER. CHUTE. Cela dit, je pense que la conversation commence à se déplacer des frais vers la valeur. Qu’obtenez-vous pour ce que vous payez ? C’est un pivot sain. La panique boursière alimentée par le Coronavirus pousse les investisseurs à réévaluer ce qu’ils possèdent. Économiser quelques dollars en frais n’a pas d’importance si vous possédez le mauvais fonds.

Il sera intéressant d’observer le bras de fer entre les frais et la valeur. Les investisseurs se rendent compte que s’ils obtiennent quelque chose gratuitement, ils ne sont pas le client, mais le produit. Les sociétés de fonds se demandent si elles doivent être concurrentielles en tant que fournisseur à bas prix ou en tant que différenciateur (et si elles ne se différencient pas, alors elles sont une marchandise et seront tarifées en conséquence, même si elles n’ont pas l’intention d’être concurrentielles dans le domaine des bas prix).

Après la vente des coronavirus, je suivrai cette bataille de près.

5) Un rayon de soleil pour la SEG ? Je m’interroge depuis longtemps sur la valeur des investissements ESG, ou socialement responsables. Dans une récente interview, j’ai expliqué pourquoi je pense que les ETF ESG sont plus marketing que substance :

« Nous voulons tous un monde meilleur. J’ai deux jeunes filles. Je veux qu’elles vivent dans un monde où l’air est plus pur, où les salaires sont plus justes, où les entreprises sont plus diversifiées, où les consommateurs sont mieux protégés, etc. Je pense que la plupart des gens pensent ainsi. Je pense que la plupart des gens sont de cet avis. Je ne suis pas convaincu que cela puisse se faire par le biais d’un portefeuille d’investissement. J’ai une hypothèse de travail selon laquelle les marchés financiers sont un filtre ESG naturel. Avec le temps, les entreprises qui ne font pas les bonnes choses selon les normes de la société – quelles qu’elles soient dans l’ensemble – verront cela se refléter dans le prix de leurs actions… Je pense que les marchés financiers, dirigés par des investisseurs actifs, sont le juge et le jury, et non les comités ESG ».

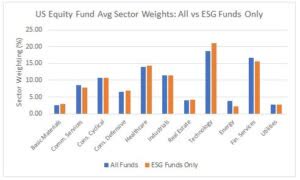

Tant que je maintiens cela, je pense que Coronapocalypse a ouvert la porte à l’ESG. L’arrêt de l’économie a paralysé la demande de pétrole, et les stocks d’énergie ont été absolument écrasés. Devinez quels fonds ESG ont tendance à être sous-pondérés ? Les actions du secteur de l’énergie. Quel a été l’un des secteurs les plus performants tout au long de la crise ? Les actions technologiques. La surpondération la plus importante des fonds ESG ? Vous l’avez.

Source : Jeffrey Ptak de Morningstar

Source : Jeffrey Ptak de Morningstar

Le sacrifice des performances a toujours été une préoccupation des investisseurs en matière d’ESG. Que ce soit par chance ou à dessein, l’ESG aura désormais un vent de performance. Cela pourrait-il se traduire par une augmentation des fonds investis dans les produits ? Nous verrons, cependant Les premiers signes sont encourageants.

Il y a un autre facteur positif potentiel. Le Coronavirus et l’arrêt économique qui l’accompagne ont accru la surveillance de la manière dont les entreprises traitent leurs employés et dont elles mènent leurs affaires. La pandémie a mis en lumière des domaines tels que la flexibilité du travail à domicile et d’autres avantages sociaux, la rémunération des cadres, les rachats d’actions, etc. – autant de domaines que les fonds ESG typiques aiment à prendre en considération. Les investisseurs seront-ils plus nombreux à rechercher des entreprises qui « font les bonnes choses » ?

Je continue de penser que l’indexation directe est un meilleur pari à long terme pour les ESG, mais il ne fait aucun doute que les événements récents seront bénéfiques pour les ETF ESG à court terme. Assez pour faire une réelle différence ? Je continue de penser que non, mais si jamais les ETF ESG avaient une chance de briller, c’est maintenant qu’il faut le faire.

6) Comment le secteur des ETF peut-il mieux éduquer les investisseurs ? Cette année, le plus gros dossier de l’ETF concerne peut-être le plus grand ETF pétrolier du monde, le United States Oil Fund (NYSEARCA:USO). La combinaison d’une demande de pétrole en baisse et d’une offre trop importante (avec nulle part où la stocker) a fait chuter les prix du pétrole. Naturellement, certains investisseurs pêchent dans le fond et tentent de jouer un rebond pétrolier. L’OSU semble être une option facile. Le problème ? L’obligation d’assurer une couverture universelle n’est pas conçue pour suivre le prix du pétrole au comptant (aucun investissement ne le fait). Au lieu de cela, USO possède des contrats à terme. Les investisseurs qui y injectent de l’argent frais ont créé une multitude de problèmes dans la capacité du fonds à gérer ces contrats à terme. Pour faire court, USO a perdu 80 % de sa valeur cette année. Vous pouvez voir les investisseurs de Robin des Bois s’entasser au fur et à mesure de la baisse du fonds :

Source : Robintrack

Source : Robintrack

Certains de ces investisseurs comprennent le fonctionnement de l’USO. Beaucoup ne le font pas. Je n’entrerai pas dans les rouages internes de l’USO (vous pouvez le faire ici), mais les investisseurs reçoivent un cours intensif sur les PTE basés sur les contrats à terme, le rendement négatif, la création/rachat d’ETF, et les primes et décotes. Alors, la leçon à retenir ici est-elle celle de la « prudence des acheteurs » ?

Eh bien, oui, c’est une leçon. Les investisseurs devraient jamais acheter un investissement qu’ils ne comprennent pas. Mais je me demande combien d’investisseurs voient « United States Oil Fund » et supposent simplement qu’il suit le prix du pétrole. Je ne peux pas dire que c’est une mauvaise hypothèse. Je pense que le secteur des ETF doit faire mieux. Cela passe par une éducation proactive sur les produits et une meilleure information sur les risques.

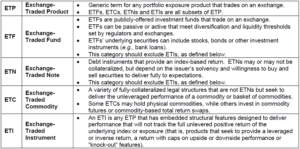

Il y a quelques années, le plus grand émetteur d’ETF – BlackRock’s iShares – a proposé un meilleur étiquetage des produits négociés en bourse. L’idée était que tout ne devait pas s’appeler « ETF ». Compte tenu de la situation des OSU, je pense qu’il faudrait y réfléchir davantage.

Source : iShares

Source : iShares

Cependant, plus d’éducation et le simple fait d’étiqueter l’USO comme un « ETC » ne résoudra évidemment pas le problème. Je pense que la meilleure solution est que les maisons de courtage exigent des investisseurs dans les PTE à terme ou à effet de levier qu’ils passent par les mêmes étapes que s’ils créaient des comptes à terme ou sur marge. Pourquoi les PTE devraient-elles être différentes ?

Original Post

Note de l’éditeur : Les puces de résumé de cet article ont été choisies par les rédacteurs de Seeking Alpha.