, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Le bénéfice de National Bankshares (NASDAQ: NKSH) a baissé de 17% d’un trimestre sur l’autre à 0,61 $ par action au premier trimestre. La baisse des bénéfices est attribuable à une hausse des charges de provision et à une baisse des revenus. Le bénéfice devrait encore baisser au cours des prochains trimestres en raison d’une augmentation des charges de provision suite à une détérioration de l’économie depuis la fin du premier trimestre. De plus, la marge nette d’intérêts devrait encore baisser après les baisses de taux d’intérêt de mars. En revanche, une croissance modérée des prêts au titre du programme de protection des chèques de paie au deuxième trimestre limitera probablement la baisse des bénéfices. Dans l’ensemble, je m’attends à ce que le bénéfice baisse de 10% en glissement annuel pour atteindre 2,38 $ par action en 2020. La charge de provision est difficile à prévoir en raison des incertitudes liées à COVID-19; par conséquent, il y a une chance de surprise négative sur les bénéfices au cours de l’année à venir. Le prix cible de décembre 2020 suggère une forte hausse par rapport au prix actuel du marché. Néanmoins, j’adopte une note neutre sur NKSH en raison des risques et des incertitudes.

Les dépenses en provisions devraient augmenter au cours des prochains trimestres

NKSH a comptabilisé une charge de provision de 479 000 $ au premier trimestre de 2020, en hausse par rapport à 200 000 $ au premier trimestre de 2019. La provision pour pertes sur prêts s’est établie à 0,99% du total des prêts au 31 mars 2020, en baisse de 1,02% à fin mars 2019. De plus, le ratio de la provision sur prêts était en moyenne de 1,27% pour les années 2013 à 2018, ce qui est beaucoup plus élevé que le ratio du premier trimestre. Par conséquent, la provision actuelle semble être trop faible pour une pandémie, ce qui entraînera probablement une augmentation des charges de provision au cours des prochains trimestres.

Comme mentionné dans le dossier 10-Q du premier trimestre, la direction a pris en compte des facteurs économiques, notamment le chômage, les faillites et les taux d’inoccupation des logements jusqu’en mars 2020 pour déterminer les provisions pour le premier trimestre. La détérioration considérable du chômage depuis la fin du premier trimestre entraînera probablement une augmentation des allocations au cours des trois derniers trimestres de l’année.

En plus de fonder la provision pour pertes sur prêts sur l’analyse des données, NKSH a la possibilité d’augmenter la provision en fonction du jugement de la direction. Comme mentionné dans le dossier 10-Q, la politique de la société permet un excédent non alloué pouvant aller jusqu’à 5% au-delà de l’exigence calculée. Afin d’incorporer les pertes de crédit attendues de la pandémie, la direction a enregistré autant d’excédents non alloués que possible au premier trimestre. Néanmoins, l’allocation excédentaire sera très probablement insuffisante pour couvrir les déficiences induites par la pandémie au cours des trois derniers trimestres de cette année. Par conséquent, la charge de provision augmentera probablement à partir du premier trimestre. Compte tenu de ces facteurs, je m’attends à ce que NKSH comptabilise une charge de provision de 1,6 million de dollars en 2020, contre 0,1 million de dollars en 2019.

Colle à la baisse des coûts pour nuire au revenu d’intérêt net

La baisse de 150 points de base du taux des fonds fédéraux réduira probablement la marge d’intérêt nette, NIM, pour le reste de l’année. Le NIM de NKSH est assez sensible aux taux car son coût de financement est collant à la baisse. La société a une proportion élevée de dépôts à faible coût dans sa composition de dépôts, ce qui donne au coût de financement global une marge limitée à la baisse. Selon les détails fournis dans le dossier 10-Q, les dépôts à faible coût, y compris les dépôts à vue et d’épargne, représentaient 89% du total des dépôts au 31 mars 2020.

Une analyse de sensibilité aux taux réalisée par la direction montre que NIM était assez sensible aux variations des taux d’intérêt au 31 mars 2020. Le tableau suivant du dossier 10-Q donne les résultats de la simulation.

À partir du tableau ci-dessus, je peux déchiffrer qu’une baisse des taux d’intérêt de 100 points de base peut réduire le revenu net d’un pourcentage à un chiffre moyen à élevé. Compte tenu des facteurs mentionnés ci-dessus, je m’attends à ce que le NIM diminue de 11 points de base au deuxième trimestre et de 15 points de base au cours de l’année. Le tableau suivant montre mes estimations de rendement, de coût et de NIM.

La participation de NKSH au PPP, Paycheck Protection Program, compensera en partie l’effet négatif de la compression de NIM sur le revenu net d’intérêts. Comme mentionné dans le dossier 10-Q, NKSH a financé 48,2 millions de dollars de prêts dans le cadre du PPP en avril. Par conséquent, je m’attends à ce que les prêts augmentent de 6,5% séquentiellement au deuxième trimestre, puis diminuent de 6% au troisième trimestre lorsque les prêts seront annulés. La croissance des prêts autres que le PPP restera probablement terne en raison des incertitudes liées au COVID-19 et du ralentissement économique. L’augmentation du chômage ralentira la demande de crédit pour l’immobilier de consommation, tandis que le ralentissement de l’activité commerciale réduira la demande pour l’immobilier commercial. Les segments de l’immobilier commercial et de la consommation sont les principaux domaines d’intérêt de NKSH puisqu’ils représentaient au total environ 74% du total des prêts à la fin du premier trimestre. Sur la base de ces facteurs, je m’attends à ce que les prêts s’élèvent à 727 millions de dollars à la fin de l’année, presque inchangés par rapport à la fin de 2019. Le tableau suivant présente mes estimations de bilan.

Les revenus devraient diminuer de 10%

L’augmentation des charges de provision sera probablement le principal contributeur à une baisse des bénéfices au cours de l’année à venir. De plus, la compression NIM exercera une pression sur les bénéfices, qui seront partiellement compensés par la croissance des prêts via le PPP. Dans l’ensemble, je m’attends à une baisse des bénéfices de 10% en glissement annuel à 2,38 $ par action. Le tableau suivant montre mes estimations du compte de résultat.

Les bénéfices réels peuvent différer considérablement des estimations, car les charges de provision sont très difficiles à prévoir dans le contexte de la pandémie de COVID-19. Les incertitudes liées à la gravité et à la durée de la pandémie rendent les dépenses de provision difficiles à prévoir.

Les risques justifient une remise importante sur la juste valeur

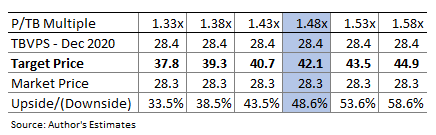

J’utilise le rapport historique prix / livre tangible, P / TB, pour évaluer NKSH. Par le passé, la société a négocié un multiple P / TB moyen de 1,48, comme le montre le tableau ci-dessous. La multiplication du ratio P / TB moyen avec la valeur comptable tangible par action de 28,4 $ donne un prix cible de 42,1 $ pour décembre 2020. Cet objectif de prix implique une hausse de 48,6% par rapport au cours de clôture de NKSH le 2 juillet. Le tableau ci-dessous montre la sensibilité du prix cible au ratio P / TB.

La multiplication du ratio P / TB moyen avec la valeur comptable tangible par action de 28,4 $ donne un prix cible de 42,1 $ pour décembre 2020. Cet objectif de prix implique une hausse de 48,6% par rapport au cours de clôture de NKSH le 2 juillet. Le tableau ci-dessous montre la sensibilité du prix cible au ratio P / TB.

Outre la hausse des prix, NKSH offre également un rendement de dividende de 4,7%, en supposant que la société maintient son dividende semestriel au niveau actuel de 0,67 $ par action. Comme indiqué précédemment, le NKSH comporte un niveau de risque élevé en raison de la pandémie de COVID-19. Les risques justifient une remise substantielle sur le prix cible; par conséquent, j’adopte une note neutre sur NKSH.

Divulgation: Je n’ai / nous n’avons pas de positions dans les actions mentionnées et nous n’avons pas l’intention de prendre de positions dans les 72 prochaines heures. J’ai écrit cet article moi-même et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que de Seeking Alpha). Je n’ai aucune relation commerciale avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire: Avertissement: Cet article n’est pas un conseil financier. Les investisseurs sont censés tenir compte de leurs objectifs et contraintes d’investissement avant d’investir dans les actions mentionnées dans l’article.