, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Créée en juillet 1969, dans la Californie ensoleillée et par Donald Fisher, The Gap, Inc. (GPS) est l’une des marques de vêtements les plus connues et les plus emblématiques d’Amérique. Compte tenu de la concurrence féroce qui règne dans le secteur, des changements fréquents dans la mode et des cycles économiques en dents de scie qui ont eu lieu au cours des 51 dernières années, la société a résisté à l’épreuve du temps. Cela dit, dans un secteur où les barrières à l’entrée sont faibles, les risques liés à la mode, les marges d’exploitation faibles et la menace persistante d’Amazon (AMZN) et de son transport maritime d’un jour, Gap, la société, doit se réveiller chaque jour les yeux bruns et la queue en brosse, prête à affronter la concurrence.

L’entreprise exploite les marques suivantes :

- L’ancienne marine a été créée en 1994

- Écart établi en 1969

- République bananière créée en 1983

- Athleta créé en 2008

- Janie et Jack ont acquis en 2019 pour 35 millions de dollars de la société Gymboree en faillite

- Intermix acquis en 2012

- La Colline établie en 2018

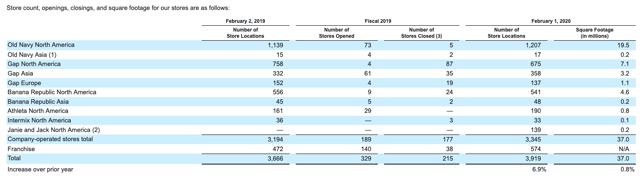

Nombre de magasins B&M

À la fin de l’exercice financier, le 1er février 2020, la société exploitait 3 345 magasins de briques et de mortier et comptait 574 magasins franchisés, ce qui porte son total mondial à 3 919 magasins.

Source : GAP 10-K

Source : GAP 10-K

Les finances historiques

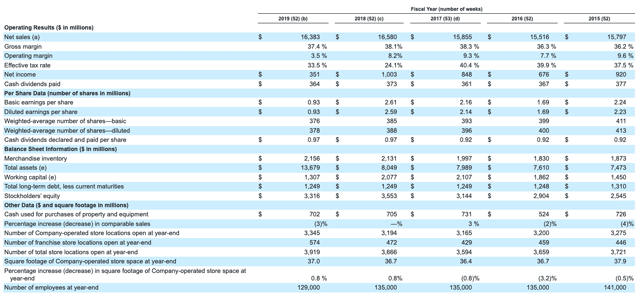

Au cours du dernier exercice financier, qui s’est terminé le 1er février 2020, l’entreprise a réalisé un chiffre d’affaires de 16,4 milliards de dollars, avec une marge brute de 37,4 % et une marge d’exploitation de seulement 3,5 %.

La faiblesse de l’exercice 2019 s’explique par un rodéo de dépenses liées à l’évaluation de l’opportunité de se séparer de l’Old Navy (et en fin de compte, la direction ne l’a pas fait), ainsi que par des charges de dépréciation liées à l’optimisation des magasins, y compris la fermeture de magasins phares. Ces dépenses ont été légèrement compensées par un gain sur une vente immobilière.

De plus, les ventes des mêmes magasins ont baissé de 3 %. En ce qui concerne la répartition des segments, les chiffres sont les suivants

- Ancienne marine mondiale (-2%)

- Gap Global (-7%)

- République bananière mondiale (-2%)

- Athlète (+5%)

Source : GAP 10-K

Source : GAP 10-K

Le flux de trésorerie d’exploitation de l’exercice 2019 s’élevait à 1,1 milliard de dollars avant les variations du fonds de roulement. En comparaison, les flux de trésorerie d’exploitation avant les variations du fonds de roulement s’élevaient à 1,684 milliard de dollars pour l’exercice 2018.

Si l’on se penche sur le bilan de Gap, la société disposait d’une trésorerie saine de 1,654 milliard de dollars, mais elle a un encours d’obligations non garanties à 5,95 % de 1,25 milliard de dollars qui doit arriver à échéance le 12 avril 2021 (plus d’informations à ce sujet dans un instant). Ainsi, au 1er février 2020, avant l’arrivée de Covid-19 sur les côtes américaines, le bilan de Gap était solide.

Maintenant que nous avons abordé les questions de base, comme un bref historique de l’entreprise et les résultats financiers passés, permettez-moi de vous faire part de mes réflexions sur l’entreprise.

Cependant, avant cela, deux éléments matériels ont été révélés au marché, pas plus tard qu’hier. Ces deux éléments sont les catalyseurs et mon inspiration pour la raison pour laquelle vous lisez actuellement cet article.

A) La société a émis un 8-K qui contenait un certain nombre d’éléments importants :

- Retrait des orientations publiées le 12 mars

- Le tirage complet de son Revolver de 500 millions de dollars

- Le report de tous les paiements de loyers aux magasins contraints de fermer en raison de mandats gouvernementaux, à compter du 1er avril

- Suspendre son dividende pour le reste de l’année fiscale 2020

- Suspension des rachats d’actions

- Réduire de 300 millions de dollars les dépenses d’investissement prévues pour l’exercice 2020

- Doubler les réductions de coûts et réduire les stocks futurs pour le fonds de roulement de la direction

- Réduire les effectifs des entreprises mondiales

- Continuer à mettre en congé les employés des magasins (mais en leur versant des indemnités de maladie)

- Réduire temporairement la rémunération de la direction et du conseil d’administration

Plus important encore, la société a déclaré qu’elle ne disposera que de 800 millions de dollars de liquidités, après la fin de son premier trimestre de l’année fiscale 2020 (2 février 2020 – 2 mai 2020). Malgré les variations du fonds de roulement, c’est un chiffre qui saute aux yeux. Il est clair qu’une bonne partie de ce montant correspond à une véritable consommation de liquidités.

Au 1er février 2020, les liquidités, les équivalents de liquidités et les investissements à court terme s’élevaient à 1,7 milliard de dollars. À la fin du trimestre fiscal se terminant le 2 mai 2020, nous prévoyons actuellement de disposer de 750 à 850 millions de dollars de liquidités, y compris les investissements à court terme. La majorité de l’utilisation de la trésorerie au cours du premier trimestre de l’exercice 2020 est liée aux variations des actifs et passifs d’exploitation dans le cours normal des activités, avec l’impact supplémentaire des fermetures de magasins et le premier trimestre de l’exercice étant généralement le trimestre le plus faible en termes de recettes.

B) Après la cloche, hier soir, Gap a annoncé qu’il avait réussi à vendre pour 2,25 milliards de dollars d’obligations. Ils ont dû payer sous la forme de trois tranches, toutes des coupons sportifs avec 8% comme premier chiffre. J’aurais aimé voir 6 % comme premier chiffre, mais d’un autre côté, il aurait pu y avoir deux chiffres, comme 10 %.

Ainsi, avec 800 millions de dollars de liquidités pro-forma, à partir du 2 mai 2020, cela donne à la direction beaucoup de marge de manœuvre. De plus, la menace de ne pas pouvoir faire rouler son obligation de 1,25 milliard de dollars à 5,95% le 4/12/2021 est désormais écartée.

23 avril 2020 – San Francisco, Californie – Gap Inc. (NYSE : GPS) a annoncé aujourd’hui qu’elle a fixé le prix d’une offre (l' »Offre ») de 500 millions de dollars en principal de ses billets garantis de premier rang à 8,375 % échéant en 2023 (les « Billets 2023 »), 750 millions de dollars en principal de ses 8.625 % échéant en 2025 (les « Billets 2025 ») et de 1 milliard de dollars de capital global de ses Billets de premier rang garantis 8,875 % échéant en 2027 (les « Billets 2027 » et, avec les Billets 2023 et les Billets 2025, les « Billets »), chacun à un prix d’offre de 100 % de son capital. Nous avons l’intention d’utiliser le produit net de la vente des billets pour refinancer nos billets à 5,95 % échéant en avril 2021, refinancer tous les montants en cours dans le cadre de notre facilité de crédit renouvelable non garantie de cinq ans de 500 millions de dollars, qui doit arriver à échéance en mai 2023, payer les frais et les dépenses de l’offre, et pour les besoins généraux de l’entreprise.

Source : À la recherche de l’alpha

Ce que cela signifie et comment j’y pense

Pour aller droit au but, bien que cela semble être une terrible nouvelle, pour tout penseur de premier niveau, j’ai en fait augmenté ma position en actions GAP, à 7,05 $ en dehors des heures de bureau. Pour mettre les choses en perspective, je détenais une petite participation de 2 % dans GAP, à 20 dollars par action. Plus tôt dans la semaine, j’ai ajouté d’autres actions à 7,84 $. Et avec l’achat d’hier soir à 7,05 $, et j’ai maintenant ce pari dimensionné à 7 % de mon portefeuille et avec une base de coût de 9,53 $.

Je suis optimiste pour plusieurs raisons. Je dirais que l’Old Navy est le joyau de la couronne de la société et que cette entreprise est très durable et restera très populaire auprès des enfants et de leurs parents. Bien que ce ne soit pas une véritable comparaison de pommes à pommes, je mets Old Navy sur un pied d’égalité avec la très convoitée Carters, Inc (CRI).

Et d’ailleurs, malgré la baisse de 36% des actions de CRI par rapport à son plus haut niveau en 52 semaines, Carters affiche toujours une capitalisation boursière de 3,14 milliards de dollars. Deuxièmement, Athleta est une marque très forte qui a beaucoup de croissance devant elle. Elle n’est pas aussi dominante que Lululemon (LULU), mais c’est une marque bien considérée qui a de la valeur. Et enfin, la direction et le marché comprennent parfaitement que les marques phares Gap et Banana Republic ont passé le cap. Cela dit, compte tenu de l’épuisement et de la chute dramatiques des flux de trésorerie au premier trimestre de l’exercice 2020 dans un monde post-Covid-19, la direction va considérablement accélérer l’optimisation (c’est-à-dire les fermetures) de son parc de magasins Gap et Banana Republic B&M. Grâce à ce nouveau zèle et à ce nouvel objectif, cela permettra, à terme, d’améliorer les marges globales de la société mère, de libérer des fonds de roulement improductifs et d’avoir l’air intelligent dans quelques années.

De plus, bien que la société ait été obligée de « payer », et certains diraient « chèrement », en réunissant les 2,25 milliards de dollars, avec 8% de poignées (pour les coupons) et tout le reste, la menace de faillite de la longue traîne est officiellement et catégoriquement écartée. Là encore, Gap avait 1,25 milliard de dollars de dettes à 5,95 % le 12 avril 2021 qu’elle devait refinancer, et la direction le savait et a agi rapidement, surtout au vu des circonstances.

Ainsi, avec 371,3 millions d’actions en circulation au 11 mars 2020, au cours de clôture d’hier de 7,10 dollars, GAP affiche une capitalisation boursière de 2,64 milliards de dollars.

Sur une base pro-forma, la société disposera de 800 millions de dollars en espèces, à partir du 2 mai 2020. En termes de dette, il y a ces nouveaux 2,25 milliards de dollars qui permettront de retirer les 1,25 milliard d’obligations d’avril 2021 et de rembourser le tirage du revolver de 500 millions de dollars, laissant 500 millions de dollars en argent frais, moins les frais bancaires. Il s’agit donc d’environ 1,25 milliard de dollars de liquidités (en supposant 50 millions de dollars de frais et de coût de retrait des obligations 2021) contre 2,25 milliards de dollars de dette. C’est donc ma façon de dire que la valeur pro forma et actuelle de l’entreprise GAP est d’environ 3,64 milliards de dollars.

Comme je l’ai dit, la capitalisation boursière de CRI s’élève à 3,14 milliards de dollars (l’entreprise disposait également de plus de 200 millions de dollars de liquidités le 28 décembre 2019).

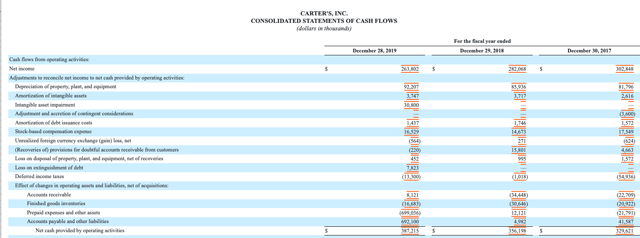

En termes de cash-flow, voici que Carter’s Inc a généré un cash-flow d’exploitation de seulement 387 millions de dollars pour l’année fiscale 2019.

Source : Les 10 000 de Carter

Rappelons qu’en dépit d’une année difficile, marquée par des coûts importants dus à l’échec de la stratégie de spin-off et des coûts d’optimisation des magasins, GAP, la société mère, a généré 1,1 milliard de dollars de cash-flow opérationnel (et je ne gonfle pas ce chiffre avec des mouvements de fonds de roulement favorables).

Comme mes lecteurs avertis ont probablement compris et ont simplement fait le lien, Wall Street attribue donc une valeur nulle et peut-être même négative aux marques Gap et Banana Republic.

En tant qu’analystes et investisseurs, les cours des actions sont tournés vers l’avenir. Nous savons que l’année 2020 sera une mauvaise année à cause de Covid-19, alors jetez ça. Avec Gap qui élimine le pire en payant jusqu’au terme et en émettant 2,25 milliards de dollars de dette, nous devons évaluer Gap sur la base des bénéfices de l’année 2021 et au-delà. De plus, en pensant à l’année fiscale 2021, GAP aura une ligne de conduite simplifiée avec une flotte plus petite (et, espérons-le, beaucoup plus petite) de magasins phares Gap et Banana Republic. À un moment donné, et nous parlons à nouveau de mes amis du côté des ventes, qui savent que cela leur prendra du temps, le marché se rendra compte que la direction de Gap a dépassé son inertie et a cessé de gaspiller des capitaux dans des centres commerciaux qui sont en déclin séculaire (voir mes deux articles récents sur les centres commerciaux : Jason Mudrick avait raison sur le déclin séculaire des centres commerciaux et des Mall REITs : Swimming In A Brisk Upstream Current) et évaluera cette entreprise sur la base de son fort cash-flow et accordera moins de valeur négative aux marques phares Gap et Banana Republic.

Si l’on met tout cela ensemble, pour les investisseurs prévoyants qui ont assez de patience pour regarder au-delà du virage, peut-être dans le Wild Blue Yonder, on devrait obtenir un rendement sportif en achetant des actions GAP à 7 dollars par action. Psst, vous devriez en acheter avant que le marché et les vendeurs ne se rendent compte de la situation.

Divulgation : Je suis/nous sommes un GPS long. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Il s’agit d’un pari de 7% avec une base de coût de 9,53$.