, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Je reste pessimiste sur les perspectives. Ce n’est pas comme si le marché boursier ne pouvait pas continuer à monter à court terme. Étant donné que nous avons chuté à un rythme fulgurant -35% en quatre semaines seulement, il aurait été surprenant que nous n’ayons pas eu de rebond significatif. Nous devrions tous savoir qui remercier pour le rebondissement du marché au cours des quatre dernières semaines. La Fed, bien sûr. Mais malgré ce qui a été une réponse politique des plus extraordinaires à la crise actuelle, elle ne suffira probablement pas à guérir nos maux économiques et de marché.

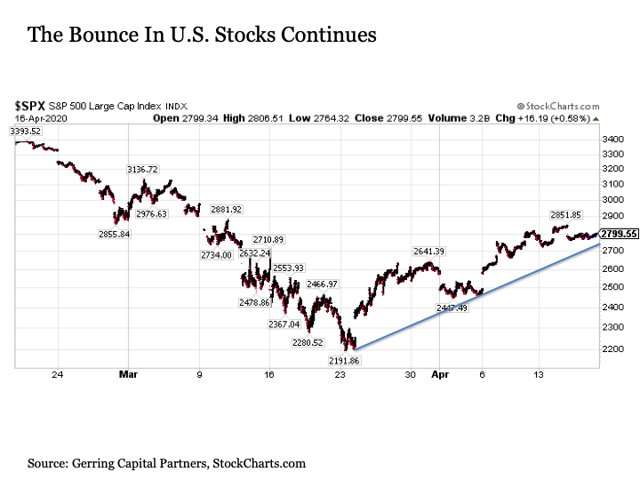

Les actions au bord du gouffre. Commençons par les bonnes nouvelles. L’indice S&P 500 continue sa progression. Il a déjà gagné +30% par rapport à son plus bas niveau du 23 mars. Bien qu’il soit effectivement stable pour la semaine jusqu’à jeudi, la tendance à la hausse du S&P 500 reste intacte avec une certaine marge de manœuvre. Et comme les contrats à terme sont en forte hausse à l’approche de la nuit, l’indice boursier américain de référence pourrait être prêt à tenter de surmonter un obstacle majeur à la poursuite de sa progression vers le haut.

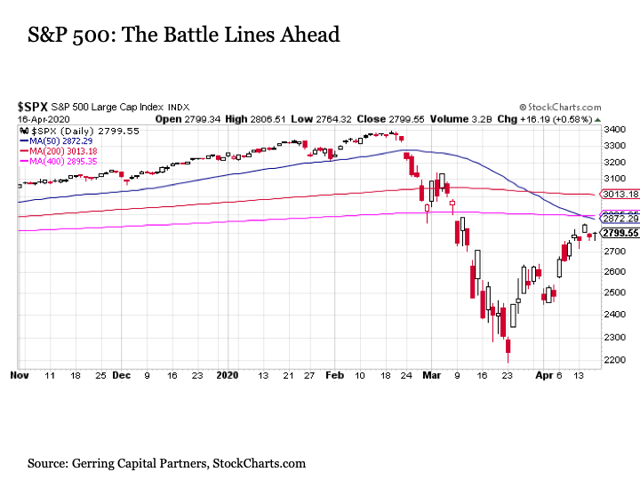

La résistance droit devant. Nous devrions savoir rapidement si le récent rallye boursier est vraiment durable ou s’il ne s’agit que d’un rallye baissier. L’indice S&P 500, à 2799 à la clôture de jeudi, n’est plus qu’à 73 points de sa moyenne mobile sur 50 jours, qui est en forte baisse, à 2872 et qui est en baisse. La moyenne mobile de 400 jours, qui s’est effondrée à 2895, n’est plus que de quelques points. Au-delà, et à un peu plus de 200 points des niveaux actuels, la moyenne mobile de 200 jours est en baisse. Ces trois niveaux sont des niveaux de résistance clés. Et si la reprise actuelle du marché est durable, le S&P 500 devrait pouvoir franchir ces niveaux de résistance clés avec facilité. Inversement, si le S&P 500 atteint l’un de ces niveaux et recule fortement, le jury ne saura pas si un retour à la baisse est à prévoir. Avec un S&P 500 en hausse de plus de +80 pendant la nuit, nous pourrions commencer à savoir dès vendredi comment les actions réagiront en arrivant à ces niveaux de résistance clés.

Un rallye très coûteux. Bien entendu, la reprise boursière d’aujourd’hui n’est pas arrivée sans un prix absolument exorbitant. La Réserve fédérale américaine a ouvert les portes de l’écluse et a déclenché un torrent de liquidités de politique monétaire sur le marché mondial. Nous avons probablement tous entendu la soupe à l’alphabet des mesures de politique monétaire extraordinaires (bientôt attendues) que la Fed a déclenchées ces dernières semaines. Mais la statistique la plus pertinente pour moi en ce qui concerne leurs dernières mesures est la suivante.

Au lendemain de la Grande crise financière (GFC), la Réserve fédérale américaine a lancé trois séries d’assouplissement quantitatif (QE) sur la période 2009-2014, qui ont abouti à l’achat net de plus de 2 500 milliards de dollars d’actifs. En comparaison, sur les six semaines du 26 février au 8 avril, la Fed a acheté pour plus de 1 900 milliards de dollars d’actifs. Il faut souligner que cela représente 2 500 milliards de dollars de plus que six ans après le GFC, contre 1,9 trillion de dollars six semaines à la suite de l’épidémie de COVID-19. En outre, la Fed aura probablement dépassé de loin son total post-FGF d’ici la fin du mois.

Si la relance de la bourse n’était pas l’objectif premier de la Fed avec ses dernières mesures de politique monétaire, elle est incontestablement en train de recevoir un grand coup de pouce.

A quoi cela va-t-il servir ? C’est formidable que l’indice S&P 500 ait été en mode « rallye » au cours des quatre dernières semaines. C’est encore mieux s’il franchit les principaux obstacles de la résistance et continue à augmenter. Mais à quoi cela va-t-il servir en termes de situation économique et sociale globale ? Très peu, voire rien, à mon avis. Les investisseurs ne vont pas ressentir un « effet de richesse » de leurs récents gains au cours des quatre dernières semaines et décider de vendre leurs actions pour aller acheter des choses. Ce n’est tout simplement pas la situation économique dans laquelle nous nous trouvons en ce moment. Et pour ceux qui pensent encore que la population générale se tourne vers la bourse pour avoir des preuves et l’assurance que les choses s’améliorent, ils se trompent lourdement. La seule chose que la hausse du marché boursier prouve aujourd’hui, c’est que si la Fed est bonne à quelque chose, elle est bonne pour faire monter le marché boursier, quelle que soit la mauvaise situation de l’économie sous-jacente. Génial.

Le remède peut être pire que la maladie. Néanmoins, supposons que le S&P 500 s’envole à travers la résistance et qu’à la fin du mois, il atteigne de nouveaux sommets historiques. Sachant que ce résultat serait presque purement induit par la politique monétaire – il ne serait certainement pas motivé par l’optimisme quant aux perspectives économiques – je ne suis pas sûr que ce soit le message que nous, en tant qu’investisseurs, voulons que le marché envoie au monde en ce moment. La richesse et l’inégalité des revenus ont déjà aggravé les problèmes aux États-Unis et dans le monde depuis des années. Sans vouloir offenser notre exécutif actuel, Donald Trump ne sera tout simplement pas élu président des États-Unis si la population en général se réjouissait du statu quo. Il en va de même avec la montée de Bernie Sanders du côté démocrate. Les gens sont frustrés depuis un certain temps déjà. Et cela n’arrangera rien si le S&P 500 se rapproche de 4000 alors que le PIB se contracte à deux chiffres et que le taux de chômage s’élève à 20%.

Le remède peut être pire que la maladie. Mais laissons de côté le message social potentiellement terrible et concentrons-nous uniquement sur l’essentiel. La dernière fois que le S&P a atteint son plus haut niveau historique de 3393 le 19 février, il s’échangeait sur des bénéfices annuels GAAP de 139,47 dollars par action. Cela équivaut à un ratio C/B de 24,3 fois, ce qui était historiquement très coûteux du point de vue de l’évaluation. Mais bon, quand vous êtes au milieu d’un marché haussier de plus de dix ans, perpétuellement alimenté par le soutien de la banque centrale, les investisseurs ont une étrange faculté de regarder les évaluations passées.

En gardant cela à l’esprit, supposons dans ce « grand » scénario de reprise du marché que le S&P 500 soit revenu à 3393 à la mi-mai. Je vous garantis que les bénéfices GAAP ne resteront pas à 139,47 dollars par an et par action. Au contraire, ils seront probablement bien inférieurs à 139,47 dollars. Soyons généreux et supposons que nous nous dirigeons vers une variété de jardin – une baisse de 30 % des bénéfices GAAP que nous avons vu accompagner la récession moyenne tout au long de l’histoire. Le S&P 500 se négocierait alors à près de 35 fois les bénéfices, ce qui est une évaluation digne d’une bulle technologique. Et nous savons tous que les investisseurs aiment prendre des risques supplémentaires et faire des offres d’achat jusqu’à ce que les valorisations atteignent leur sommet pendant les grandes récessions (sauf bien sûr qu’ils ne le font pas, car ils exigent généralement des valorisations actualisées en raison de l’incertitude qui y est associée).

Mais qu’en est-il de l’optimisme concernant la levée prochaine des ordres de rester à la maison ? Ne sommes-nous pas sur le point de retrouver une situation normale pour l’économie américaine ? Même si les bénéfices baissent fortement en 2020 T1 et 2020 T2 comme ils l’ont fait en 2008 T4 et 2009 T1, ne vont-ils pas aussi rapidement rebondir aux niveaux antérieurs une fois que le coronavirus aura disparu de la mémoire ? Je l’espère sincèrement. Je l’espère vraiment pour de nombreuses raisons. Mais je dois être réaliste en disant que je ne vois tout simplement pas cela comme étant proche de ce qui est susceptible de se produire d’ici à 2020 et 2021.

La route longue et inégale qui s’ouvre devant nous. Je reste contrarié par le contenu suivant qui a été mentionné lors de récentes conférences de presse de la Maison Blanche sur COVID-19.

Ce graphique sur les décès par jour implique que nous sommes actuellement en train de travailler sur le pic de la crise COVID-19 et que la situation devrait progressivement et régulièrement s’améliorer au cours des mois de mai et juin. Début juillet, le nombre de décès par jour s’est stabilisé à zéro pour la durée de la crise.

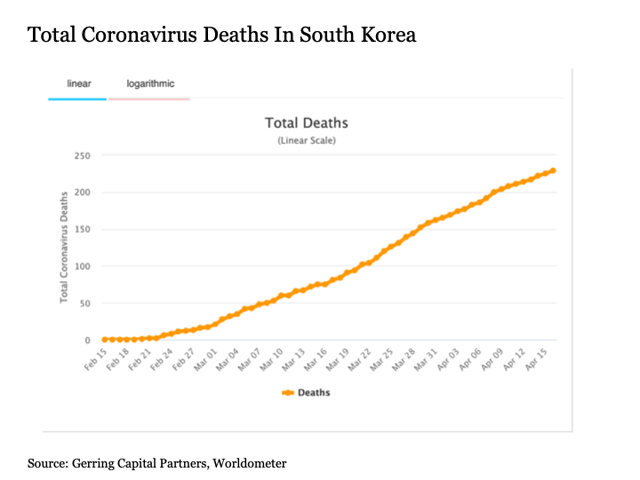

Une fois de plus, si c’est ce qui nous attend, je serai ravi. Mais je considère que c’est un résultat très improbable. Pourquoi ? Parce que je regarde la Corée du Sud, un pays qui a réagi au coronavirus sans doute aussi bien que n’importe quel autre pays du monde.

Et j’examine également l’accélération des secondes vagues de cas dans des pays asiatiques comme le Japon et Singapour qui avaient été précédemment loués pour leur gestion habile de la crise.

Et peut-être plus que toute autre chose, je crains sincèrement que dans notre hâte d’essayer de ramener la vie à la « normale » et de relancer l’économie le plus rapidement possible en levant les mesures de maintien à domicile, d’autant plus que les tests et la surveillance sont encore loin d’être au point et que la disponibilité d’une vaccination éprouvée est encore lointaine, notre nombre de cas actifs étant près de six fois supérieur à celui de tout autre pays du monde à ce jour (sans compter ceux qui l’ont mais n’ont pas été testés ou attendent encore les résultats des tests), que nous jetterons involontairement les bases fertiles de nos propres deuxième, troisième, quatrième, etc. Nous devons donc nous attendre à ce que des cas de vagues se produisent ici aux États-Unis dans les mois à venir, potentiellement jusqu’à la fin de 2020 et jusqu’en 2021.

Telles ne sont pas les forces sous-jacentes à l’établissement de la confiance pour une reprise économique solide et durable. Au contraire, ce sont les forces qui engendrent une nervosité persistante et une incertitude chronique. Ce ne sont pas non plus les éléments qui ramènent les bénéfices des entreprises et les évaluations boursières à leurs niveaux maximums.

Mais supposons, pour les besoins de l’argumentation, que. Ce n’est pas parce que je m’inquiète de la récurrence des cas COVID-19 dans les mois à venir que j’ai raison. Après tout, il est toujours possible que, entre autres scénarios, le temps chaud mette le virus en sommeil, qu’il ne mute pas par rapport à sa forme actuelle, et que COVID-19 soit largement éradiqué d’ici la fin de l’été. On ne peut qu’espérer.

Mais même si ce résultat optimiste devait se produire, cela ne signifie pas que les gens vont soudainement sortir de chez eux et replonger rapidement dans leurs activités pré-coronavirus. Après quelques mois et le décompte de la fermeture du COVID-19, des millions d’Américains ont perdu leur emploi. Malheureusement, ils ne retrouveront pas tous leur emploi et auront peut-être du mal à en trouver un nouveau. Pour ceux qui conservent leur emploi, toute augmentation de salaire à court terme risque d’être réduite et beaucoup sont confrontés à des réductions de salaire. Et lorsque nous quitterons nos foyers, nous reviendrons probablement, à titre provisoire, dans un monde qui est soudainement très différent de celui que nous avons quitté il y a un peu plus d’un mois maintenant. Les marchés animés, les restaurants bondés et les salles de sport et de concert bruyantes seront remplacés par des acheteurs masqués qui garderont consciemment leurs distances avec les autres tout en renonçant à une nouvelle expérience étrange de restauration en passant devant les arènes encore vides et en cherchant à retrouver la sécurité de leur domicile. Ferons-nous cela pour toujours ? Non, car COVID-19 finira par être maîtrisé. Mais nous le ferons probablement assez longtemps pour qu’il ait un effet négatif et durable sur les dépenses des consommateurs et des entreprises, au moins pendant les prochains trimestres.

Dans l’ensemble, bien que j’aie entendu récemment aux nouvelles que les actions ont augmenté en raison de l’optimisme que les commandes de produits de consommation courante seront bientôt levées dans l’ensemble des États-Unis (ce n’est pas la raison de la hausse des actions, mais cela permet aux gens d’expliquer beaucoup plus facilement leur situation que les raisons réelles beaucoup plus techniques), nous ne devrions pas supposer, même dans le meilleur des cas, que les bénéfices des entreprises reprendront simplement là où ils se sont arrêtés. Au contraire, le retour durable des bénéfices des entreprises à 70 à 80 % des sommets atteints avant l’apparition du coronavirus est sans doute le meilleur scénario auquel les investisseurs devraient se préparer pour les trimestres à venir.

Quand trop c’est pas assez. Le dommage de cette situation est que, malgré tout ce que les décideurs politiques de la Fed ont fait et tout ce qu’ils sont susceptibles de faire, cela pourrait ne pas suffire pour relancer l’économie américaine à plein régime. Car si la Fed peut imprimer tout l’argent du monde si elle le souhaite, cela ne signifie pas pour autant que les consommateurs vont le dépenser quand (ou devrais-je dire « si ») ils mettent la main dessus. Cela ne signifie toujours pas que les entreprises vont l’utiliser pour s’engager dans des activités productives comme les dépenses en capital et les investissements fixes (elles n’utilisaient pas efficacement l’argent gratuit de la Fed pour cela avant COVID-19 quand tout semblait aller bien, alors pourquoi le feraient-elles maintenant). Et cela ne signifie toujours pas que les entreprises vont l’utiliser pour des rachats, car beaucoup d’entre elles doivent maintenant faire face à cette petite chose fâcheuse appelée « éviter la faillite » qui peut les inciter à s’accrocher à leur argent au lieu de le distribuer aux actionnaires (ce qui, à lui seul, risque d’être particulièrement négatif pour les cours des actions à l’avenir). Quelque part en chemin, nous avons oublié que la Fed poussait sur une corde, mais tel est le dilemme auquel elle continue de faire face aujourd’hui.

Malheureusement, en choisissant de trop s’attaquer à un problème qu’elle ne peut pas résoudre, la Fed peut finalement déclencher des conditions qui conduisent à une augmentation durable de l’inflation. Avec un glissement potentiel vers la démondialisation couplé à des chaînes d’approvisionnement potentiellement perturbées de manière chronique, entraînant une raréfaction des biens, le fait que la Fed ait injecté autant d’argent dans le système pourrait finalement conduire à une stagflation, voire à un scénario de « récession » s’installant au-delà de la situation actuelle. Il conviendra de surveiller l’évolution de la situation à l’avenir, car si nous assistons à l’apparition de pressions inflationnistes élevées et durables, la Fed sera finalement contrainte de freiner sa politique monétaire. Et si vous pensiez que les cours des actions étaient déjà en baisse auparavant, un tel résultat entraînerait une réévaluation à long terme des actions à des niveaux inférieurs que nous n’avons pas vus depuis des décennies.

Divulgation: Cet article est à titre d’information uniquement. L’investissement comporte des risques, notamment la perte du capital. Gerring Capital Partners et Global Macro Research ne donnent aucune garantie explicite ou implicite quant aux performances ou aux résultats de tout investissement ou de toute projection. Il n’y a aucune garantie que les objectifs des stratégies discutées par Gerring Capital Partners et Global Macro Research seront atteints.

Après des années de mesures de relance, les actions ont chuté après avoir atteint des sommets et les rendements obligataires ont atteint des planchers historiques. La réalité revient maintenant sur les marchés financiers mondiaux. Avez-vous un plan pour naviguer sur ce qui reste du marché haussier actuel tout en vous positionnant pour le prochain marché baissier ?

Venez nous rejoindre sur Global Macro Research, où nous appliquons une approche d’investissement à contre-courant pour nous préparer aux risques futurs tout en nous positionnant pour les opportunités actuelles. Les membres reçoivent notre :

– · Perspectives macroéconomiques mensuelles

– · Examen mensuel du portefeuille

– · Sessions de chat

– · Rapports spéciaux

Inscrivez-vous dès aujourd’hui et préparez-vous à prendre la route.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : J’ai longtemps sélectionné des actions individuelles dans le cadre d’une vaste stratégie de répartition des actifs.