, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

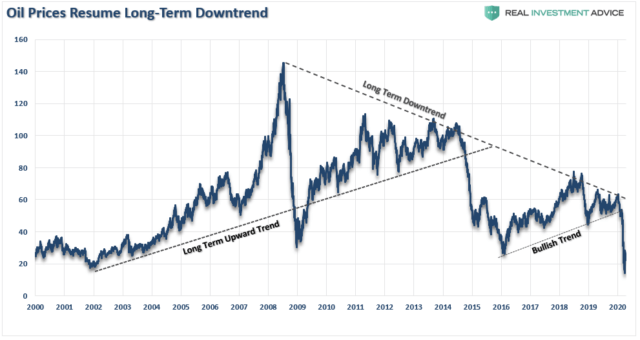

La chute des prix du pétrole était inévitable.

Pour comprendre pourquoi, il faut revoir un peu l’histoire.

En 2013, j’ai commencé à mettre en garde contre le risque qui pèse sur les prix du pétrole en raison des déséquilibres actuels entre l’offre et la demande mondiales. Ces avertissements sont tombés dans l’oreille d’un sourd.

Personne ne voulait prêter beaucoup d’attention aux fondamentaux à une époque où des taux d’intérêt proches de zéro poussaient les banques, les fonds spéculatifs et les sociétés de capital-investissement à courir après la « rendement dans l’espace énergétique. Naturellement, avec l’argent qui afflue dans le système, les entreprises ont été obligées de forer des puits économiquement improductifs pour répondre aux demandes des investisseurs, ce qui a fait augmenter l’offre.

Clause de non-responsabilité

Le #MacroView de cette semaine est un commentaire plus large sur les questions plus générales du marché du pétrole. Toutefois, étant donné que les prix du pétrole resteront probablement supprimés bien plus longtemps que ce que la plupart des gens imaginent actuellement, certaines opportunités existent dans le domaine de l’énergie.

Nous avons récemment ajouté à nos portefeuilles des positions dans Exxon (NYSE:XOM), Chevron (NYSE:CVX), et l’ETF Energy Select Sector SPDR (NYSEARCA:XLE). Nous pensions que ces sociétés offraient une valeur significative avant la crise, et qu’elles en offraient encore plus en raison de la vente du pétrole.

Sur la base de notre modèle de flux de trésorerie actualisé pour XOM et CVX, nous pensons que les deux sociétés sont sous-évaluées de 25 %. Le modèle suppose des projections de bénéfices très prudentes pour les trois prochaines années et un faible taux de croissance du BPA par la suite. Outre le fait qu’elles se négocient avec une forte décote, nous pensons que leurs bilans solides placent ces entreprises dans une position privilégiée pour acheter des actifs énergétiques à forte décote dans les mois à venir.

Ces actions, et le secteur, seront volatiles pendant un certain temps, mais nous avons l’intention d’augmenter ces positions à l’avenir et de les conserver potentiellement pendant longtemps.

Maintenant, pour la suite de l’histoire.

Un peu d’histoire

Il n’a pas fallu longtemps pour que les prédictions précédentes se réalisent. En mai 2014, j’ai écrit :

Il est clair que la hausse spéculative des prix du pétrole due au « miracle de la fracturation » est arrivée à sa conclusion peu glorieuse, mais attendue. Il est évident que certaines leçons ne sont tout simplement jamais apprises. «

Depuis lors, l’OPEP s’est engagée dans des cycles répétés de réduction de la production pour soutenir les prix du pétrole. Bien que ces actions aient été couronnées de succès à court terme, les États-Unis ont finalement « shale » (schiste) Les producteurs ont dépassé ces réductions grâce à de nouveaux approvisionnements. Dans Septembre 2017, nous avons de nouveau revu les fondamentaux, en mettant en garde les investisseurs contre le risque.

« Bien qu’il y ait un espoir que les réductions de production se poursuivent jusqu’en 2018, une grande partie de la hausse actuelle des prix a probablement déjà été répercutée. Les prix du pétrole étant à nouveau surachetés, le risque de déception est important ».

Puis, à la fin de l’année 2018, j’ai fait une observation importante :

« Les prix des actions liées à l’énergie et du pétrole ont été décevants. La baisse attendue des prix du pétrole est plus importante que la baisse relative des prix des actions liées à l’énergie. Les prix de l’énergie sont fortement corrélés avec l’activité économique ».

Cette partie de l’histoire nous aide à comprendre le raisonnement qui sous-tend l’effondrement des prix du pétrole. Cela reste une question fondamentale de l’offre et de la demande et suggère que l’impact économique de l’arrêt lié au virus pourrait être plus durable.

Le lien avec le pétrole

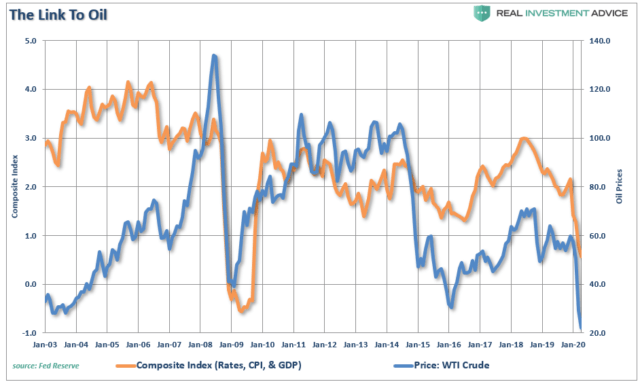

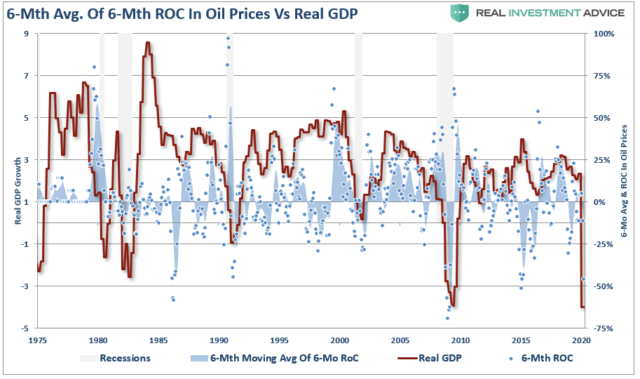

Le pétrole est un indicateur très sensible par rapport à l’expansion ou à la contraction de l’économie. Étant donné que le pétrole est consommé dans pratiquement tous les aspects de notre vie, de la nourriture que nous mangeons aux produits et services que nous achetons, le côté demande de l’équation est un signe révélateur de la force ou de la faiblesse de l’économie.

Le graphique ci-dessous combine les taux d’intérêt, l’inflation et le PIB en un seul indicateur composite afin de fournir une comparaison plus évidente avec les prix du pétrole.

« Il n’est donc pas surprenant que la forte baisse des prix du pétrole ait coïncidé avec un ralentissement de l’activité économique, une baisse de l’inflation et une baisse ultérieure des taux d’intérêt ».

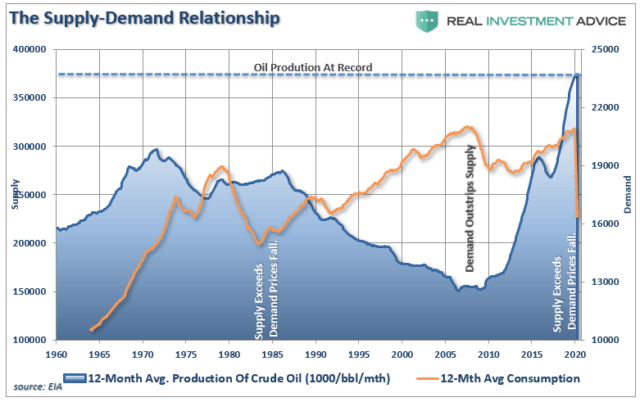

La faiblesse économique gagnant du terrain dans le monde entier, il est difficile de justifier une amélioration des perspectives pour le pétrole sur une base fondamentale ou technique. Les graphiques du WTI restent baissiers, et les fondamentaux sont toujours guidés par l’économie de base : « Trop d’offre. Trop peu de demande. »

On ne peut pas arrêter de forer

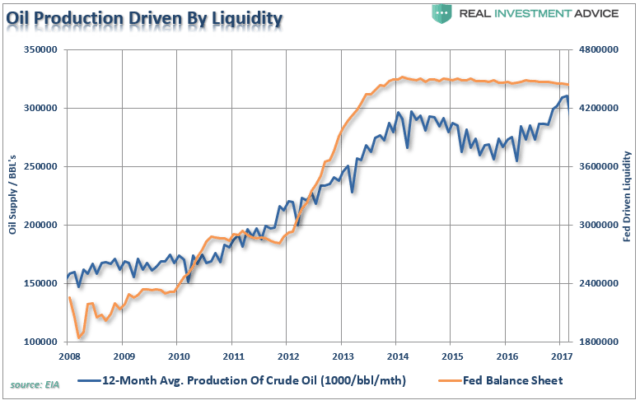

En 2016, lorsque j’ai commencé à discuter des problèmes futurs découlant de la « offre excédentaire » de pétrole, j’ai noté la relation entre le crédit bon marché et la production de pétrole. A savoir :

Cette augmentation de l’offre est le résultat direct des innovations dans les techniques d’extraction des champs pétrolifères, ou « fracturation », combinées à une augmentation des liquidités fournies par la Réserve fédérale. Le graphique ci-dessous montre la relation entre les prix du pétrole et l’augmentation du bilan de la Réserve fédérale ».

L’introduction de liquidités dans le système financier par la Réserve fédérale s’est traduite par une « land rush » (ruée vers la terre) pour « fracturation entreprises. Un crédit bon marché, une forte demande de rendement et des normes de prêt peu contraignantes ont entraîné les conséquences inévitables d’un boom des mauvais investissements. Le résultat final d’un secteur chargé « sociétés zombie ». qui ont été maintenus en vie par une dette à bon marché, est une augmentation des échecs au fil du temps. Alors que Mish Shedlock a noté en début de semaine :

« 61% des entreprises resteraient solvables l’année prochaine si le prix du pétrole WTI restait à 30 dollars le baril, et 64% des entreprises resteraient solvables si le prix du pétrole WTI restait à 40 dollars ».

Mais c’est là que réside le problème.

Le problème est aggravé

Les entreprises qui ont contracté la dette, ou les capitaux propres, pour forer doivent continuer à forer pour générer des revenus. À mesure que l’offre augmente, les prix baissent, ce qui entraîne de nouvelles pertes de forage dans les puits, qui n’étaient que marginalement rentables au départ. Les entreprises doivent alors s’endetter davantage pour rester opérationnelles, ce qui augmente encore l’offre, dans l’espoir que les prix finissent par augmenter.

Alors que la logique voudrait que les entreprises réduisent activement l’offre pour augmenter les prix, les opérateurs sont incapables « fermé » en raison de la perte des revenus d’exploitation nécessaires, mais aussi des baux fonciers sous-jacents. Ils sont donc contraints de poursuivre le processus de forage, ce qui aggrave encore le problème d’approvisionnement.

Les niveaux actuels de l’offre créent des problèmes à plus long terme pour les prix au niveau mondial. Le problème est encore aggravé par la faiblesse de la demande mondiale due non seulement à la « l’arrêt économique, » mais les questions en cours concernent la démographie, l’efficacité énergétique et l’endettement.

Le problème reste l’offre, la production nationale compensant toute « coupes ». par l’OPEP.

La question de l’offre excédentaire est également la raison pour laquelle nous ne devrions pas envisager « renflouement les entreprises énergétiques.

Ne renflouez pas les entreprises énergétiques

Le président Trump a récemment tweeté qu’il utiliserait un « ordre exécutif pour fournir un financement à « notre grande industrie de l’énergie ». Ce serait une erreur et ne ferait qu’exacerber les problèmes de prix, d’approvisionnement et de croissance économique.

Comme indiqué ci-dessus, les compagnies pétrolières doivent produire du pétrole pour générer des revenus avec lesquels elles peuvent fonctionner. Pour de nombreuses petites entreprises énergétiques, l’arrêt de la production n’est tout simplement pas une option car il entraînerait immédiatement des défauts de paiement et des faillites.

C’est pourtant ce qu’il faut. Permettre aux entreprises non rentables, mal gérées et surendettées « échouer ». réduit l’offre de pétrole et renforce la santé de l’industrie dans son ensemble.

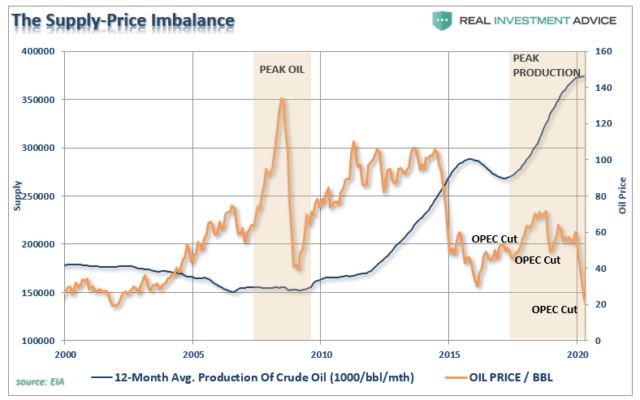

En 2008, lorsque les prix se sont effondrés, la quantité de pétrole disponible sur le marché avait atteint un niveau historiquement bas, alors que la demande mondiale était à son plus haut niveau. La crainte de « le pic pétrolier était omniprésente dans les titres des journaux et sur les marchés financiers. La crise financière a rapidement réajusté les prix en fonction de la demande.

L’offre et la demande

Le déséquilibre entre l’offre et la demande, combiné à la baisse des prix des produits de base en 2008, a constitué le cocktail parfait pour une flambée des prix, car le « miracle de la fracturation s’est fait remarquer. L’augmentation de l’offre a apaisé les craintes concernant la stabilité des compagnies pétrolières, et les investisseurs se sont précipités dans le secteur pour profiter du regain de rentabilité.

Actuellement, le déséquilibre entre l’offre et la demande s’est à nouveau inversé. Même avant que le « COVID-19 » l’impact du virus, qui a écrasé la demande, l’offre était déjà au plus haut niveau jamais enregistré. Le pétrole avait déjà connu un effondrement prolongé, la croissance de la demande mondiale restant faible.

Il faut laisser le problème de l’offre et de la demande revenir à des niveaux plus prospères, et le sauvetage de l’industrie ne fait que freiner le processus. Étant donné que la production de pétrole, à tout prix, constitue la majeure partie des flux de revenus des entreprises liées à l’énergie, il est déjà peu probable qu’il y ait de véritables réductions de la production à court terme.

Sans permettre aux entreprises de faire faillite, l’offre de pétrole reste élevée, ce qui continue à exercer une pression à la baisse sur les prix. En ne permettant pas à la dynamique du capitalisme de fonctionner, toute l’industrie reste accablée et lutte pour la rentabilité.

La perturbation de la demande

Ensuite, il y a le côté demande de l’équation.

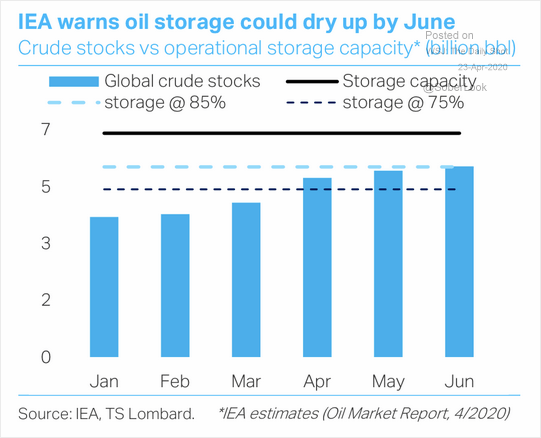

Le problème de la baisse de la demande, bien sûr, est qu’elle exacerbe la « surabondance d’approvisionnement conduisant à une suppression continue des prix du pétrole. Aujourd’hui, elle conduit également à une « problème de stockage avec des fournitures qui dépassent les capacités de stockage disponibles.

Comme Howard Marks l’a récemment noté :

« Ce n’est pas une panique. Le mouvement est tout à fait rationnel. La complication ultime est que le stockage du pétrole coûte de l’argent, et que les installations de stockage ne sont pas illimitées. Actuellement, le stockage est rare et donc cher, donc ça ne vaut pas la peine d’acheter du pétrole aujourd’hui et de le stocker. Le coût du stockage dépasse la valeur actuelle ; le prix est donc négatif ».

Le problème, cependant, est que des vents contraires importants à la hausse des prix du pétrole subsisteront longtemps après la « virus fin :

- Faible croissance économique mondiale en raison de l’augmentation continue de la dette.

- Croissance lente et régulière des sources d’énergie renouvelables/alternatives.

- Améliorer l’efficacité de la consommation d’énergie (VE, hybrides, solaire, éolienne, etc.).

- Améliorations technologiques dans la production, le stockage et le transfert d’énergie.

- Une population mondiale qui vieillit rapidement.

Tout cela se résume à une histoire à long terme, laïque et structurellement baissière.

L’impact économique

Les vents contraires fondamentaux pour des prix sensiblement plus élevés sont encore vacants. L’OPEP ne va pas continuer à réduire la production indéfiniment, l’économie mondiale reste faible et les gains d’efficacité suppriment la demande.

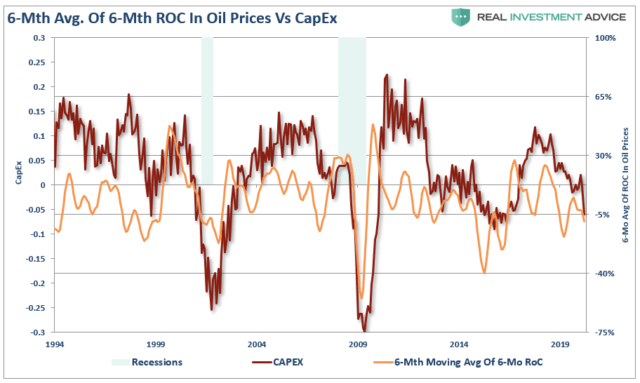

La ramification évidente de la chute des prix du pétrole est le secteur de l’énergie lui-même. La perte de recettes finit par entraîner des réductions de la production, des diminutions des plans d’investissement (qui représentent environ un quart de toutes les dépenses de CapEx du S&P 500), le gel ou la réduction de l’emploi, sans parler de la baisse des recettes et de la rentabilité.

Étant donné que l’industrie pétrolière est très manufacturière et à forte intensité de production, les ruptures de tendance des prix ont tendance à être des événements de liquidation qui nuisent à la fois à la fabrication et aux dépenses de CapEx dans le calcul du PIB. Le graphique ci-dessous montre la moyenne sur six mois du taux de variation des prix du pétrole par rapport aux dépenses en capital dans l’économie. (J’ai utilisé les premières estimations du PIB du premier trimestre pour montrer la baisse coïncidente).

Bien entendu, une fois les dépenses d’investissement réduites, les besoins en matière d’emploi diminuent également. Si les réductions d’emploi peuvent commencer dans les entreprises énergétiques, les fournisseurs en aval sont finalement touchés par le ralentissement de l’activité. À mesure que les pertes d’emplois augmentent, les revenus diminuent, ce qui se répercute sur l’économie en général.

Il est important de noter qu’en ce qui concerne l’emploi, la majorité des emplois « créé » Depuis la crise financière, les emplois moins bien rémunérés dans le commerce de détail, les soins de santé et les autres secteurs de services de l’économie. À l’inverse, les emplois créés dans le secteur de l’énergie sont parmi les plus rémunérateurs dans les domaines de l’ingénierie, de la technologie, de la comptabilité, du droit, etc.

Chaque emploi créé dans les domaines liés à l’énergie a eu un « effet d’entraînement de créer 2,8 emplois ailleurs dans l’économie, de la tuyauterie aux revêtements, en passant par le camionnage et le transport, la restauration et le commerce de détail.

Conclusion

Étant donné que les prix du pétrole reflètent la demande économique mondiale, la baisse des prix du pétrole a une boucle de rétroaction négative sur l’ensemble de l’économie. Plus longtemps les prix du pétrole resteront bloqués, plus les effets négatifs sur l’emploi, les réductions des dépenses d’investissement et les baisses de rentabilité des entreprises continueront à dépasser tout petit avantage économique obtenu par la consommation.

Alors que beaucoup espèrent une « en V Après la reprise économique, ce ne sera probablement pas le cas. Le site « virus n’a été que le catalyseur prévu qui a déclenché la récession économique.

Ce « exogène » L’événement, dont nous avons averti à plusieurs reprises, a rendu inévitable la baisse des prix du pétrole.

À moins d’une réduction de l’offre, les problèmes à long terme continueront de peser sur les entreprises énergétiques à l’avenir. En fin de compte, les producteurs choisiront de procéder à des réductions, ou la dynamique du marché le fera à leur place. Faire un choix est toujours beaucoup moins douloureux que de ne pas avoir le choix du tout.

Cependant, si le gouvernement décide de renflouer les entreprises énergétiques pour tenter d’empêcher le processus capitaliste de désherber les faibles, notre thèse d’une production réduite, d’un prix du pétrole plus élevé et d’une rentabilité accrue sera corrompue.

Original Post

Note de l’éditeur : Les puces de résumé de cet article ont été choisies par les rédacteurs de Seeking Alpha.