, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

« Ne vous battez pas contre les Fédéraux. » – Tout investisseur amateur qui n’a jamais vu un marché baissier.

Au cours de la dernière décennie, les investisseurs ont été formés à « acheter les marchés chaque fois que la Réserve fédérale s’engageait à fournir des liquidités aux marchés financiers. Comme je l’ai noté dans « Les chiens de Pavlov : »

« Le conditionnement classique (également appelé conditionnement pavlovien ou conditionnement du répondant) désigne une procédure d’apprentissage dans laquelle un stimulus puissant (par exemple, la nourriture) est associé à un stimulus précédemment neutre (par exemple, une cloche). Ce que Pavlov a découvert, c’est que lorsque le stimulus neutre était introduit, les chiens commençaient à saliver en prévision du stimulus puissant, même si celui-ci n’était pas présent actuellement. Ce processus d’apprentissage résulte de l’association psychologique des stimuli. Il est important de noter que pour que le conditionnement fonctionne, le « stimulus neutre », lorsqu’il est introduit, doit être suivi par le « stimulus puissant » pour que l' »appariement » soit complet ».

Pour les investisseurs, chaque cycle de « Assouplissement quantitatif était le « stimulus neutre, » qui a été suivie par la « puissant stimulant de la hausse des prix des actions. Il n’est pas surprenant qu’après une décennie de « sonnerie de cloche, » les investisseurs ont été conditionnés à réagir en conséquence.

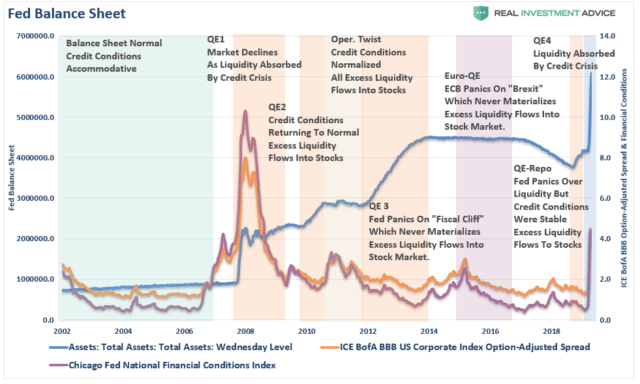

Cela vaut la peine de faire un voyage dans le temps pour évaluer la relation entre les interventions monétaires de la Fed et l’impact sur le prix des actifs.

2002-2007 : Les écarts de crédit et les conditions financières s’étaient normalisés à la suite de la « Dot.com » crash. Le bilan de la Fed augmentait au même rythme que le taux de croissance du PIB, ce qui garantissait aux banques des liquidités suffisantes pour fonctionner. (C’est la base de la « normalité »).

2008 : Mars – Bear Stearns fait faillite, les défauts de paiement des prêts hypothécaires commencent à augmenter, les conditions de crédit se détériorent et les écarts de rendement se creusent. Septembre – Lehman fait faillite et gèle les marchés du crédit. Les prix des actifs baissent fortement, déclenchant des appels de marge, et la Fed inonde le système de liquidités. Comme discuté la semaine dernière :

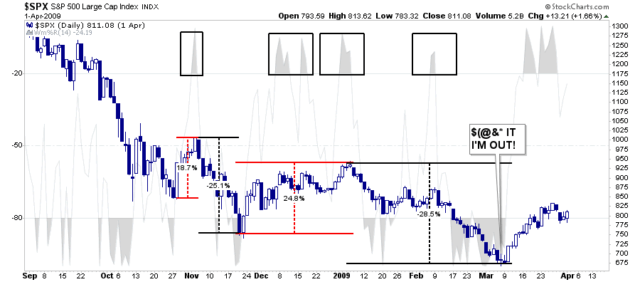

La réalité de la dévastation économique commence à s’installer alors que le chômage monte en flèche, que la consommation et les investissements se contractent et que les revenus chutent de près de 100 % par rapport à leur précédent sommet, alors que le marché baisse de 26 % jusqu’à la fin novembre. C’est alors que la Réserve fédérale a lancé le premier cycle d’assouplissement quantitatif.

Les actions ont connu une hausse impressionnante de près de 25 % par rapport à leur niveau le plus bas. Oui, le marché haussier était de retour ! Sauf qu’il ne l’était pas. Au cours des mois suivants, la liquidité de la Fed a été absorbée par la « blessure économique béante », et le marché a encore chuté de 28,5% pour atteindre son plus bas niveau.

Note : À ce stade, les conditions de crédit s’amélioraient, les écarts se normalisaient et l’essentiel de la dévastation économique avait été constaté.

2010 : Le QE1 se termine, les conditions de crédit se resserrent légèrement alors que la reprise de la nouvelle économie a montré des signes de tension. La Fed agit rapidement pour injecter plus de liquidités avec le QE2. Étant donné que les écarts de crédit et les conditions étaient proches des niveaux normaux, l’excès de liquidités n’avait qu’un seul endroit où aller : le marché boursier.

2011 : Le QE2 se termine alors que le monde est frappé par une double menace. Le Japon est touché par un tsunami massif et le gouvernement américain est fasciné au milieu d’une « débat sur le plafond de la dette ». Une fois de plus, malgré les écarts de crédit et des conditions proches de la normale, la Fed s’associe à « Opération Twist ». L’économie a rapidement trouvé son équilibre au troisième trimestre 2010, et sans crise pour absorber les liquidités, elle a afflué sur le marché boursier.

2012 : L’un des sous-produits de la « débat sur le plafonnement de la dette était une commission bipartite chargée de trouver un trillion de dollars de réductions de dépenses pour réduire le déficit. C’est ce qu’on appelait la « falaise fiscale ». Fin 2012, Ben Bernanke a paniqué et a lancé le QE3 pour anticiper une « falaise fiscale » crise. Cependant, aucune crise ne s’est produite, laissant les plus de mille milliards de liquidités sans autre issue que le marché boursier.

2016 : Avec un marché en baisse de 20% par rapport au pic, par crainte d’un « Brexit » désordonné, Janet Yellen appelle la BOE et la BCE à lancer un programme d’Euro-QE. Une fois de plus, la « Brexit La crise n’a jamais eu lieu, et le seul endroit où l’excès de liquidités pouvait être dirigé était les marchés des actions.

2019 : Au milieu de l’été, la Fed est confrontée à une « pénurie de liquidités au jour le jour » pour les fonds spéculatifs. C’était le premier signe de difficultés, mais les marchés du crédit ne montraient aucun signe réel de tension. Les marchés du crédit fonctionnant normalement, les liquidités ont afflué dans les prix des actifs, poussant les marchés vers des sommets historiques.

NOTE : L’année 2008 étant un lointain souvenir, et une décennie de « mesures d’urgence en fournissant « excès de liquidités » aux institutions financières pour « urgences qui n’a jamais eu lieu, les investisseurs ont été pleinement formés pour « acheter la sauce ».

2020 : Grève COVID-19 : L’arrêt de l’économie a été sans précédent. Pour la première fois en dix ans, les conditions de crédit se sont resserrées et les écarts de rendement ont explosé. Les réserves pour pertes sur prêts de la banque explosent et les données économiques sont pires qu’à tout autre moment de l’histoire en dehors de la « Grande dépression ».

Alors que la Réserve fédérale est occupée à fournir des liquidités pour maintenir le fonctionnement des marchés du crédit, les investisseurs qui ont oublié d’étudier 2008 supposent toujours que les actions ne peuvent qu’augmenter. Cependant, cette fois-ci, pour la première fois depuis la « Crise financière » il y a « événement de crédit en absorbant les liquidités de la Fed.

Il est important de noter que, comme en 2008, le « perturbations économiques ». est susceptible d’être bien pire et plus dommageable pour les bénéfices des entreprises que ce qui est actuellement estimé, car « bailouts » ne parviennent pas à accroître la prospérité économique, les salaires ou l’épargne.

Comment le savons-nous ?

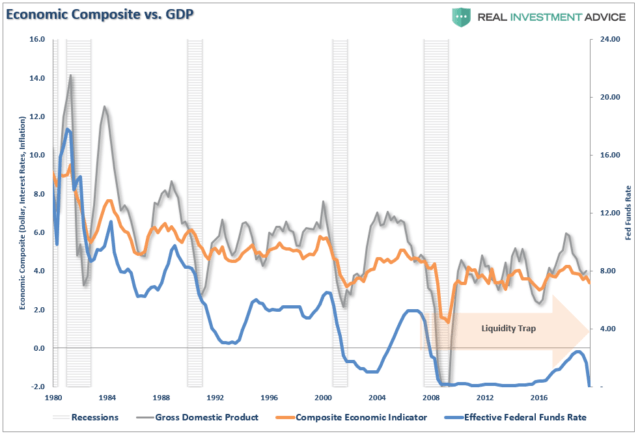

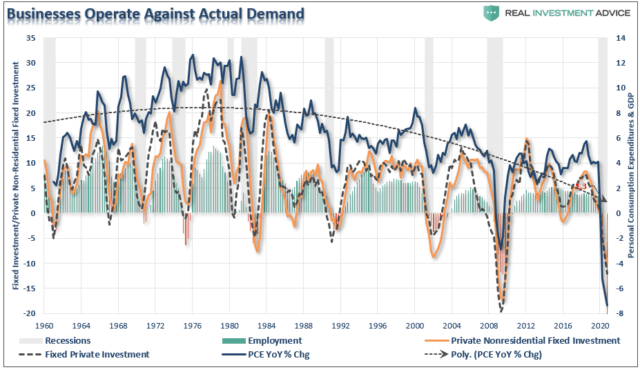

Le graphique ci-dessous est notre indicateur économique composite. Étant donné que les principaux indicateurs de la vigueur économique sont la croissance des salaires, l’inflation, le dollar et les taux d’intérêt, il n’est pas surprenant que l’indicateur soit étroitement corrélé au PIB.

Depuis la crise financière, il y a eu très peu de croissance économique organique. Il est important de noter que le taux de croissance est resté inférieur aux sommets atteints avant la récession. Les politiques de taux zéro de la Fed et l’expansion du bilan n’ont guère contribué à améliorer cette faiblesse. En fait, nous soutenons que leur politique monétaire incroyablement souple, qui a alimenté les investissements spéculatifs, a découragé la croissance économique.

En d’autres termes, s’il a été démontré que les politiques de la Réserve fédérale font absolument grimper le prix des actifs et gonflent les niveaux d’endettement, elles sont responsables de la baisse de la croissance économique et de l’élargissement de la « l’écart de richesse entre les acteurs économiques.

Pas de reprise en forme de « V

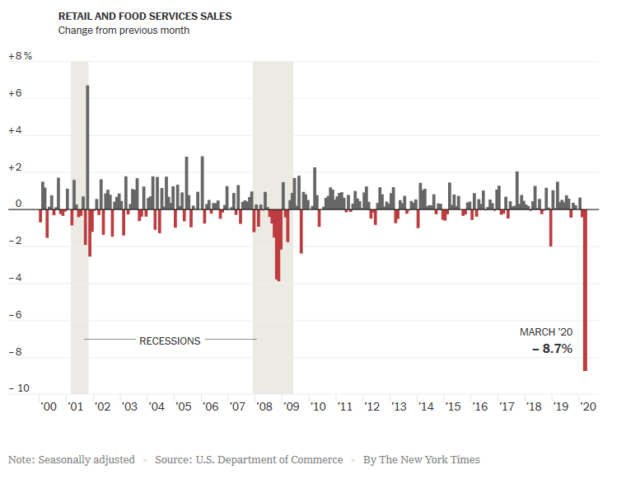

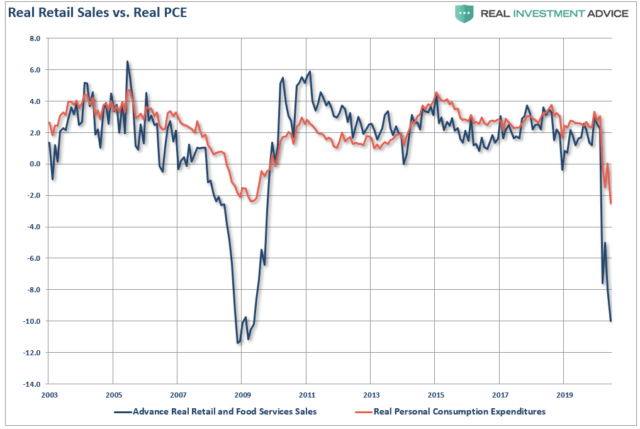

La consommation, c’est-à-dire ce que vous et moi dépensons pour soutenir nos familles, travailler et jouer, représente environ 70 % de la croissance économique. Sur ces 70 %, les ventes au détail représentent environ 40 %. La semaine dernière, le premier « vente au détail ». a été publié, montrant l’impact de la « arrêt économique » sur la consommation intérieure.

« Un mois assez catastrophique pour les détaillants, et maintenant une course à la survie. Le mois de mars a vu une chute record des ventes, l’épidémie de coronavirus ayant entraîné la fermeture des magasins. Une longue fermeture pourrait entraîner des changements durables dans le paysage commercial ». – NYT

Ce déclin du commerce de détail n’est pas la fin, mais le début, alors que les pertes d’emplois s’accumulent. La demande dans le secteur du commerce de détail va continuer à souffrir longtemps après la « économie est réouverte.

À partir de cette analyse, nous pouvons extrapoler la baisse des ventes au détail en prévisions de croissance de l’ECP. Là encore, comme l’ECP représente près de 70 % de l’économie, c’est pourquoi on s’attend à une baisse de 10 %, voire plus, du PIB au deuxième trimestre.

Malheureusement, malgré de nombreux espoirs contraires, il est peu probable que ce soit un « en V pour plusieurs raisons.

Alors que le gouvernement parle de la réouverture de l’économie, il envisage de le faire par étapes sur plusieurs mois. Les travailleurs essentiels comme les plombiers, les électriciens et les autres prestataires rouvriront en premier, et uniquement dans les régions où le taux d’infection est faible. Puis, avec le temps, le reste de l’économie sera ouvert, car le « risque de propagation » diminue.

Le problème est que pendant cette période, la majorité des propriétaires de petites entreprises, qui, comme indiqué précédemment, représentent environ 70 % de l’emploi et environ 45 % du PIB, seront à court d’argent. A savoir :

« Plus important encore, comme le montre le tableau ci-dessous, la majorité des entreprises seront à court d’argent bien avant que les prêts du SBA, ou l’aide financière, puissent être accordés. Cela entraînera un chômage plus important et de plus longue durée ».

Toutefois, le problème le plus important a été constaté mercredi par l’UBS :

« Toutes les entreprises qui remplissent les conditions requises pour bénéficier d’un prêt de la Réserve fédérale ne survivront pas à la récession provoquée par le coronavirus. Malgré les efforts de sauvetage de la Fed, ces entreprises pourraient avoir du mal à rester en activité et pourraient être déclassées par les évaluateurs.

Pour l’instant, nous supposons que le soutien direct de la Fed sous forme de prêts aide 50 % des personnes éligibles, c’est-à-dire que les entreprises en difficulté ne sont pas en difficulté. Toutefois, sans analyse spécifique par nom unique, cette estimation est en fait un coup de dés, car le chiffre réel est inférieur à 100 % et supérieur à 0 %. Cela signifie que la moitié des émetteurs éligibles évitent la détresse grâce aux prêts de la Fed (9 % de prêts à effet de levier, 10 % de prêts du marché intermédiaire, 19 % de prêts à haut rendement) ».

En réalité, toutes les entreprises qui remplissent les conditions sur papier ne seront pas en mesure de le faire. Certaines pourraient souffrir des effets à long terme de la pandémie, tels que la réduction des voyages et de la location de bureaux. D’autres pourraient avoir besoin d’une assistance au-delà du 30 septembre, date à laquelle les installations de la Fed sont actuellement en cours de fermeture ».

Même si ces entreprises obtiennent des prêts et une assistance, elles ont besoin « recettes » pour rester en activité. Cependant, la méchante « boucle de rétroaction » est qu’en réduisant l’emploi, la consommation est également réduite. À mesure que les recettes diminuent, la propension à investir dans l’économie s’effondre.

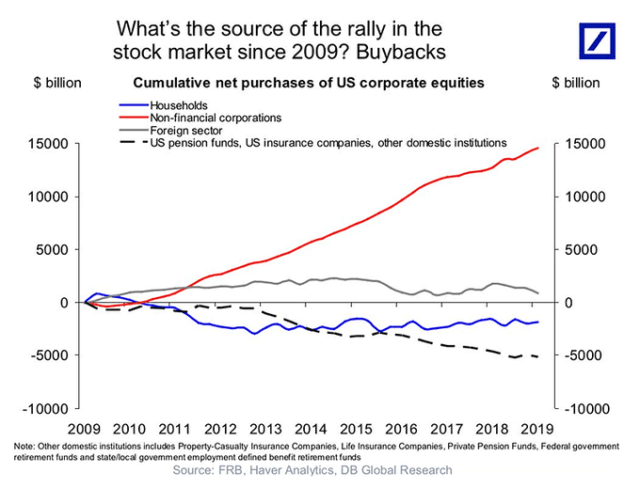

Bien entendu, cette baisse de la demande réduit également la le plus grand soutien aux prix des actifs au cours de la dernière décennie – les rachats d’actions.

« Entre l’injection massive de liquidités par la Réserve fédérale sur les marchés financiers et le rachat de leurs propres actions par les entreprises, il n’y a pas eu d’autres acheteurs réels sur le marché ».

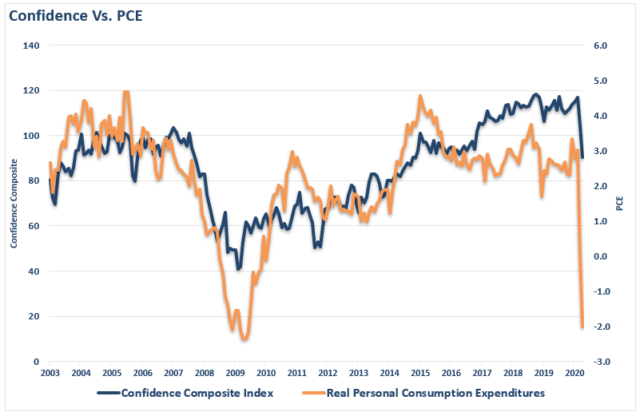

Le problème de la montée du chômage est ce qui arrive à la confiance.

La consommation est fonction d’un chèque de paie

Sans emploi, ou même avec la menace de perdre son emploi ou une baisse de salaire, « confiance » est en baisse rapide, ce qui réduit la consommation.

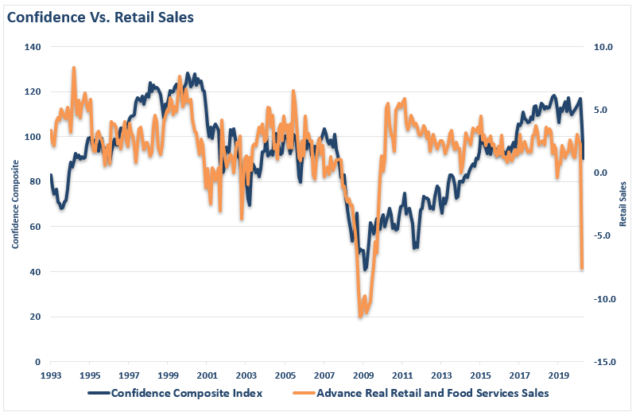

(Le graphique ci-dessous présente notre indice de confiance composite, qui combine les mesures de l’Université du Michigan et du Conference Board). Si nous superposons ce composite de confiance aux dépenses de consommation personnelle, il n’est pas surprenant qu’il y ait une corrélation raisonnablement élevée.

Il n’est pas surprenant que, puisque les ventes au détail représentent 40 % des dépenses de consommation personnelle, il existe également une forte corrélation avec la confiance des consommateurs.

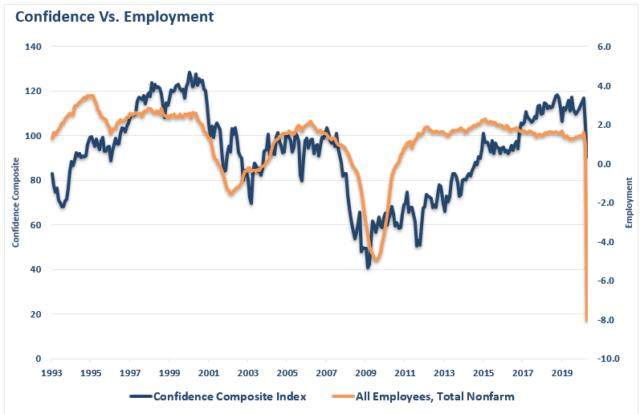

Savez-vous quoi d’autre a une forte corrélation avec la confiance des consommateurs ?

L’emploi.

Ce lien devrait être relativement évident.

Pas d’emploi = pas de salaire = pas de dépenses.

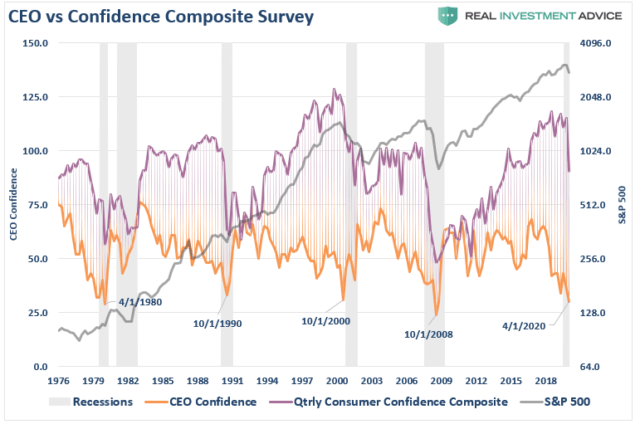

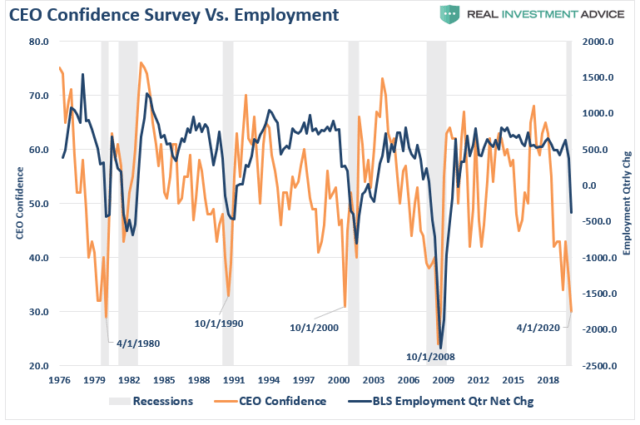

Bien sûr, en octobre 2019, nous avons posé une question simple :

« [Who is a better measure of economic strength?] Est-ce le consommateur qui fait des heures supplémentaires, élève une famille et essaie de joindre les deux bouts ? Ou le PDG d’une entreprise qui surveille les ventes, les prix, la gestion des stocks, le recouvrement, le paiement des factures et la gestion quotidienne des changements dans le paysage économique ? Un rapide coup d’œil sur l’histoire montre que ce niveau de disparité (entre la confiance des consommateurs et celle des PDG) n’est pas inhabituel. Il se produit à chaque fois avant le début d’une récession.

« Remarquez que la confiance des PDG mène de loin la confiance des consommateurs. Cela incite les investisseurs optimistes et les médias à croire que les PDG ne savent pas vraiment ce qu’ils font. Malheureusement, la confiance des consommateurs a tendance à s’effondrer lorsqu’elle rattrape ce que les PDG leur disaient déjà.

Que disaient les PDG aux consommateurs qui ont écrasé leur confiance ?

Je suis désolé, nous pensons que vous êtes vraiment génial, mais je dois vous laisser partir ».

Comme je l’ai conclu dans cette note l’année dernière :

Il est difficile pour les consommateurs de rester « confiants » et de continuer à dépenser lorsqu’ils ont perdu leur source de revenus. C’est pourquoi la confiance des consommateurs ne s’installe pas « doucement dans la nuit », mais plutôt « en criant dans l’abîme ».

Si les marchés ont effectivement réussi à « bear market rally » (marché baissier) après le déclin le plus rapide de toute l’histoire financière, il y a des raisons d’être prudent.

Nous venons d’entrer dans ce qui sera probablement une récession plus longue, plus profonde et plus dommageable que ce que nous avons connu en 2008. Les conditions de crédit et les écarts de rendement sont encore loin d’être normalisés, et les défaillances et les faillites n’en sont probablement qu’à leur tout début. Les liquidités de la Fed ont suspendu les faillites pour le moment, mais plus la récession/dépression se prolonge, plus le risque est grand que la Fed ne fasse que retarder l’inévitable.

Si la Réserve fédérale a certainement agi rapidement pour aider les marchés du crédit à rester opérationnels, comme nous l’avons vu ici, ces « mesures d’urgence ne se traduisent pas par une plus grande prospérité économique, des revenus ou des profits plus importants pour les entreprises.

Ce que tout cela signifie, c’est qu’il n’y aura pas de « en V la récupération.

Elle suggère également qu’il est possible que « acheter la sauce, » ne fonctionne pas cette fois-ci.

Original Post

Note de l’éditeur : Les puces de résumé de cet article ont été choisies par les rédacteurs de Seeking Alpha.