, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Dans un rapport précédent, j’ai examiné le plan de sauvetage de Boeing (NYSE:BA) et j’ai estimé qu’il était inapproprié que Boeing demande une aide au gouvernement pour soutenir l’industrie de la fabrication aérospatiale tout en maintenant le paiement et les dividendes des PDG. Je ne sais pas s’ils ont lu le rapport au siège de Boeing ou si Boeing était soudainement prêt à prendre des mesures appropriées, mais quelques heures après sa publication, le paiement du PDG et le versement des dividendes ont été suspendus.

Source : Icelandair

Je constate actuellement que la demande de Boeing est placée dans un contexte qui inclut uniquement le Boeing 737 MAX. Ce n’est pas un tableau complet à mon avis, car je pense que le Boeing 737 MAX a considérablement affaibli Boeing, mais la question la plus urgente est COVID-19, qui ne touche pas seulement Boeing mais aussi des entreprises de diverses industries. Dans ce rapport, je veux savoir si vous pouvez relier la crise du Boeing 737 MAX aux 60 milliards de dollars que Boeing a demandés. Je le ferai en examinant les responsabilités, les paiements avant livraison et ce que Boeing pourrait éventuellement devoir rembourser si le Boeing 737 MAX ne revolait plus jamais. Je vais également examiner l’autre scénario, celui dans lequel le Boeing 737 MAX volera à nouveau. Aucun de ces scénarios ne tient compte de COVID-19.

Ces dernières semaines, j’ai constaté que beaucoup de gens ont du mal à différencier les différents scénarios parce qu’il y a beaucoup de choses qui se passent en même temps. Dans ce rapport, nous allons examiner le plan initial de Boeing (et fournir notre estimation des coûts de ce plan) et voir quels seraient les coûts, et nous envisageons un scénario dans lequel le MAX ne vole plus. Il est important de comprendre que je donne un aperçu des différents éléments, et vous verrez quelques estimations de coûts. Les projections sont bien sûr également susceptibles d’être modifiées en fonction de l’évolution du calendrier. L’objectif est de déterminer où se situent les 60 milliards de dollars demandés par Boeing pour l’industrie aéronautique. Dans un prochain rapport, j’étendrai l’analyse et mettrai la crise du Boeing 737 MAX en combinaison avec la crise du COVID-19 et je verrai ce qui en sortira.

J’aimerais également prendre un moment pour souligner à nouveau (puisque certains lecteurs semblent passer à côté de ce point même lorsqu’il est mentionné) que la crise du Boeing 737 MAX se trouve à un point au-delà d’une solution MCAS. Ce correctif était prêt à la mi-2019, mais depuis lors, les régulateurs et Boeing ont procédé à un examen approfondi de la conception du Boeing 737 MAX et des interactions homme-machine, ce qui a encore repoussé le point de retour possible.

Les coûts : Le Boeing 737 MAX vole

Responsabilité du Boeing 737 MAX

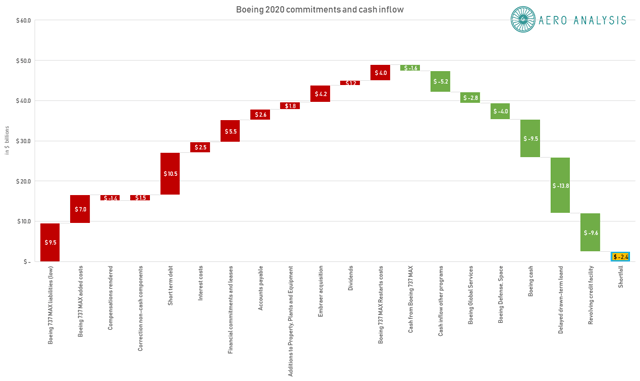

La première partie de l’équation est le passif du Boeing 737 MAX. Auparavant, j’ai fait quelques projections qui incluaient les impacts positifs de la baisse des prix du pétrole et de COVID-19 sur la concordance des passifs mais les impacts négatifs sur les modèles de montée en puissance de la production. Si nous supprimons ces avantages pour une immobilisation au sol de 18 mois, nous obtenons 9,5 milliards de dollars de coûts, et 7 milliards de dollars supplémentaires si nous supposons des modèles d’indemnisation plus élevés. Sur ces 16,5 milliards de dollars, 1,4 milliard de dollars de compensation a déjà été versé. Cela explique les trois premières barres du graphique en cascade.

Dette à court terme de Boeing et paiement des intérêts

La partie suivante est constituée par les emprunts de Boeing, et c’est évidemment ce qui a mis la société en difficulté avec une autre crise frappant de nombreuses industries ; Boeing a emprunté 25,4 milliards de dollars en 2019 et a utilisé entièrement sa facilité de crédit de 13,8 milliards de dollars. Sur les 25,4 milliards de dollars, 12,2 milliards ont été utilisés pour rembourser la dette. La part actuelle de la dette à long terme et de la dette à court terme de Boeing est de 7,3 milliards de dollars. Alors que de nombreuses entreprises utilisent maintenant leurs lignes de crédit, Boeing l’a déjà fait l’année dernière, ce qui n’est en aucun cas une indication positive. J’ai également modélisé l’utilisation par Boeing de sa facilité de crédit renouvelable de 9,6 milliards de dollars, dont 3,2 milliards sont dus d’ici la fin octobre 2020, bien que Boeing ait la possibilité de prolonger les délais de résiliation d’un an.

J’ai estimé que Boeing paierait environ 800-950 millions de dollars d’intérêts sur sa dette à la fin de 2019 et une lourde commission de 1 milliard de dollars sur son accord de tirage différé de 13,8 milliards de dollars ainsi qu’une commission importante sur les accords de lignes de crédit.

Engagements financiers et charges à payer

Les charges à payer ont augmenté ces dernières années. Si nous attribuons entièrement la hausse en 2019 au Boeing 737 MAX, nous obtenons 2,6 milliards de dollars plus 5,6 milliards de dollars d’engagements de financement pour les clients. Boeing prévoit également de verser 621 millions de dollars en contributions pour les retraites et autres exigences post-retraite, bien que je pense que cela proviendra de la vente d’actions, de sorte que cette partie n’a pas été modélisée.

Acquisitions d’immeubles, d’installations et d’équipements

L’année dernière, Boeing a ajouté 1,8 milliard de dollars en immobilisations corporelles, contre 1,7 milliard de dollars l’année précédente, avec un chiffre de 1,77 milliard de dollars sur plusieurs années que nous avons utilisé dans cette analyse. Boeing cherchera probablement à faire baisser ce chiffre.

Coûts du Boeing 737 MAX, Embraer et dividende

Les trois derniers éléments de coût seraient de 4 milliards de dollars de frais de redémarrage pour la production du Boeing 737 MAX, qui se concrétiserait en 2020 et 2021, mais nous avons chargé ce montant en amont. Boeing a déjà approuvé le versement d’un dividende de 1,16 milliard de dollars, et 4,2 milliards de dollars seraient nécessaires pour la coentreprise entre Boeing et Embraer (NYSE:ERJ).

La collecte de l’argent

Si nous additionnons tout cela, nous arrivons à un montant étonnant de 47,8 milliards de dollars que Boeing doit collecter quelque part. Alors, d’où viendrait cet argent dans une année normale ? Une somme extrêmement minime proviendrait des quelque 350 Boeing 737 MAX que Boeing a l’intention de livrer à partir du stockage et de la chaîne de production, ce qui rapporterait environ 1,6 milliard de dollars en espèces. Les flux de trésorerie provenant des autres programmes d’avions commerciaux seraient d’environ 5,2 milliards de dollars. Boeing Défense, Espace et Sécurité a une estimation optimiste de 26,5 milliards de dollars de recettes, tandis que nous avons pris 18,5 milliards de dollars pour Boeing Global Services, ce qui devrait se traduire par un flux de trésorerie d’exploitation de 6,8 milliards de dollars pour ces segments. Boeing a terminé l’année avec 9,5 milliards de dollars en espèces. Cela nous donne un total de 23,2 milliards de dollars, soit 16,4 milliards de moins que ce qui serait nécessaire. Toutefois, il reste le prêt à terme à tirage différé de 13,8 milliards de dollars que Boeing a utilisé et la facilité de crédit renouvelable de 9,6 milliards de dollars.

Au total, cela laisserait à Boeing une pénurie d’au moins 2,4 milliards de dollars. Donc, Boeing dépend vraiment d’une combinaison d’emprunts et de forts volumes de livraison. Ainsi, les dispositions actuelles et les plans précédents pour 2020 sont à peine suffisants pour Boeing, et ce après qu’il ait pleinement utilisé son prêt à terme à tirage différé, la facilité de crédit et les liquidités dont il dispose.

Revenons maintenant à la question de la connexion. Y a-t-il un lien entre les 60 milliards de dollars demandés par Boeing pour soutenir l’industrie de la fabrication aérospatiale et les besoins en liquidités de Boeing ? Si nous ignorons totalement les liquidités existantes de Boeing et les liquidités qui auraient dû venir, alors Boeing aurait eu besoin de près de 50 milliards de dollars. Cependant, dans une « année 2020 normale », Boeing ne devrait pas avoir besoin de 60 milliards de dollars.

Les coûts : Le Boeing 737 MAX ne vole plus

L’une des choses les plus difficiles à calculer est probablement le coût que Boeing devrait supporter si le Boeing 737 MAX n’était pas à nouveau certifié. C’est un calcul délicat, mais nous savons que cela va coûter cher rien qu’en considérant les compensations qui entreraient en vigueur pour les compagnies aériennes :

- Les paiements avant livraison que Boeing a reçus s’élèvent à environ 33,4 milliards de dollars.

- Boeing a livré sous contrat 385 avions qui sont actuellement cloués au sol. La valeur de ces avions aux valeurs de base du marché serait d’environ 19,4 milliards de dollars.

- Le modèle de compensation serait gelé mais resterait aux alentours de 16,5 milliards de dollars.

- 6,8 milliards de dollars en espèces ne seraient plus versés.

Je me pencherai plus en détail sur cette question dans une analyse future, mais si on additionne tout, on arrive à 76,1 milliards de dollars. Donc, au cas où le Boeing 737 MAX serait en panne, la demande d’aide de 60 milliards de dollars serait plus que justifiée, mais il ne s’agit pas d’un match à un contre un et cela ne peut certainement pas être la raison pour laquelle Boeing est maintenu à flot ou demande de l’aide. Le point de pression se situe dans la chaîne d’approvisionnement, qui pourrait échouer sous sa charge, ce qui enlèverait toute santé à la chaîne d’approvisionnement, ce qui serait irréalisable pour Boeing au moment où la production du MAX pourrait reprendre.

Conclusion

Dans ce rapport, j’ai cherché à savoir si nous pouvons relier le plan que Boeing avait pour cette année à la demande de 60 milliards de dollars, ce qui nous donnerait une indication sur le fait que la demande est motivée par les retards MAX du Boeing 737. Ce que j’ai observé, c’est que Boeing n’est pas du tout en bonne position. Si 2020 était une année de reprise pour Boeing, il aurait un déficit relativement faible en 2021.

Ce qui est sûr, c’est que sans COVID-19, le calcul pour Boeing serait ne s’additionnent pasmais l’entreprise verrait un redressement significatif de sa trésorerie, ce qui lui permettrait d’accéder plus facilement au marché de la dette. En outre, Boeing pourrait reporter certains remboursements de dettes et pourrait retarder les 4,2 milliards de dollars, ce qui, à ce stade, n’a pas de sens. Ainsi, même si la crise du MAX n’est toujours pas résolue, Boeing pourrait faire le calcul en tirant quelques leviers ici et là.

En raison des inquiétudes concernant les volumes de livraison cette année et de l’effondrement des marchés financiers, les chances de lever des dettes à des conditions favorables ou de s’endetter tout court ont été considérablement réduites, et c’est pourquoi Boeing a demandé une aide publique, éventuellement sous la forme de prêts gouvernementaux, mais de préférence sous la forme de prêts garantis par le gouvernement.

Si nous faisons un calcul approximatif sur le Boeing 737 MAX, en supposant qu’il est effectivement terminé pour le Boeing 737 MAX, alors la demande correspond quelque peu. Cependant, il faut tenir compte du fait que la demande de 60 milliards de dollars concerne l’ensemble de l’industrie de fabrication aérospatiale et pas seulement Boeing. Dans ce contexte, je ne pense pas qu’il soit raisonnable de supposer que Boeing demande une aide pour amortir le Boeing 737 MAX, mais il est certain que Boeing s’appuie sur une aide gouvernementale ou une aide soutenue par le gouvernement parce que la crise du Boeing 737 MAX a érodé le bilan de la compagnie.

*Rejoignez le Forum aérospatial aujourd’hui et bénéficiez d’une réduction de 15%*.

Le Forum aérospatial est le service le plus fréquenté qui se concentre sur les investissements dans la sphère aérospatiale, mais nous partageons également nos participations et nos échanges en dehors de l’industrie aérospatiale. En tant que membre, vous recevrez des analyses de haut niveau pour mieux comprendre le secteur et prendre des décisions d’investissement plus judicieuses.

Divulgation : Je suis/nous sommes long(e)s BA, EADSF. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.