{kind=link}

Par Berlinda Liu

De nombreux acteurs du marché tentent d’identifier les futurs fonds les plus performants en utilisant les antécédents des gestionnaires. Cette pratique suppose implicitement que les antécédents de réussite des managers reflètent leurs compétences et que leurs performances supérieures se répéteront à l’avenir. Puisqu’une véritable compétence est susceptible de persister, une mesure clé de la compétence en gestion active est la cohérence de la surperformance d’un fonds par rapport à ses pairs.

Le tableau de bord américain Persistence de fin d’année 2019 montre que peu de gestionnaires de fonds ont constamment surperformé leurs pairs.

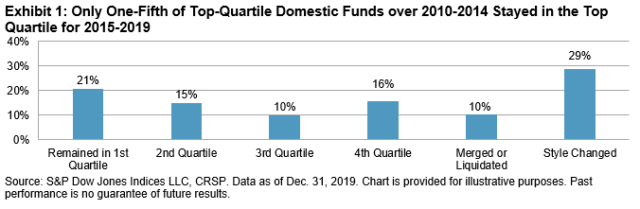

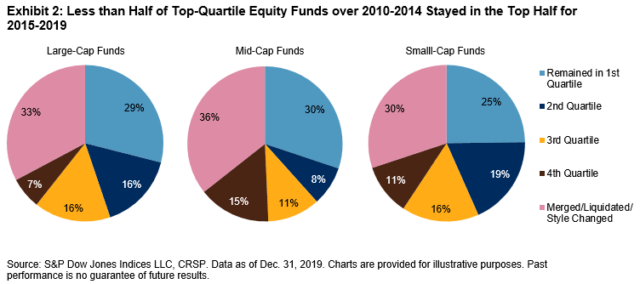

Le rapport suit les fonds d’actions nationales du premier quartile de 2010-2014 et évalue leur performance relative pour la période 2015-2019. Contrairement à l’intuition selon laquelle un fonds du premier quartile est plus susceptible de rester dans le peloton de tête, le rapport montre que leur résultat le plus probable a été la liquidation ou le changement de style (39% ensemble). Seulement 36% ont réussi à battre l’interprète médian du groupe de pairs (voir la pièce 1). La même histoire s’est produite dans toutes les principales catégories de capitaux propres nationaux (voir la pièce 2); moins de la moitié des fonds du quartile supérieur 2010-2014 sont restés dans la moitié supérieure du groupe de référence pour 2015-2019, et environ un tiers d’entre eux ont été fusionnés, liquidés ou ont changé de style.

Les performances les plus récentes ne peuvent pas non plus prédire l’avenir. Par exemple, seulement 3,84% des fonds d’actions nationales dans la moitié supérieure de la distribution en 2015 ont maintenu ce statut chaque année jusqu’en 2019, bien en deçà de ce que le hasard pourrait prédire.1 De même, seulement 0,18% des fonds d’actions domestiques du quartile supérieur de 2015 ont maintenu cette performance au cours des quatre prochaines années, toujours en deçà du hasard.2

Néanmoins, le rapport confirme que les fonds les moins performants ont tendance à se retrouver dans la catégorie des fusions ou liquidations. Les fonds du quatrième quartile étaient généralement les plus susceptibles de fusionner ou de liquider au cours des fenêtres suivantes de trois et cinq ans, près de 38% des fonds multi-capitalisation du quartile inférieur de 2010-2014 ayant disparu d’ici 2019.

Plus surprenant peut-être, les changements de style ne semblaient pas être corrélés à la performance du fonds. Les meilleurs, les moyens et les moins performants d’une même catégorie avaient généralement des chances similaires de dérive de style au cours des périodes de trois et cinq ans. Les fonds à capitalisations multiples ont enregistré le pourcentage le plus élevé de changement de style, 31% ayant effectué un changement sur trois ans et 40% sur cinq ans.

Le dernier tableau de bord américain de persistance souligne l’avertissement général que les performances passées ne garantissent pas les résultats futurs. Comme nos rapports précédents, l’étude n’a trouvé aucune preuve soutenant la persistance des performances parmi les managers actifs. Distiller les compétences d’un succès aléatoire nécessite une méthodologie plus compliquée au-delà d’un simple aperçu des antécédents.

_________

1 Les chances qu’un fonds de la moitié supérieure dans un an reste au hasard dans la moitié supérieure au cours des quatre prochaines années sont de 50% * 50% * 50% * 50% = 6,25%, ou 1/16.

2 25% * 25% * 25% * 25% = 0,39% ou 1/256.

Divulgation: Copyright © 2020 S&P Dow Jones Indices LLC, une division de S&P Global. Tous les droits sont réservés. Ce matériel est reproduit avec l’accord écrit préalable de S&P DJI. Pour plus d’informations sur S&P DJI, veuillez visiter www.spdji.com. Pour les conditions d’utilisation et les divulgations complètes, veuillez visiter www.spdji.com/terms-of-use.

Message d’origine

Note de l’éditeur: Les puces récapitulatives de cet article ont été choisies par les éditeurs de Seeking Alpha.