, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

La déflation et la stagnation séculaire sont les risques de notre époque – Lawrence Summers, Professeur à l’Université Charles W. Eliot, Université de Harvard

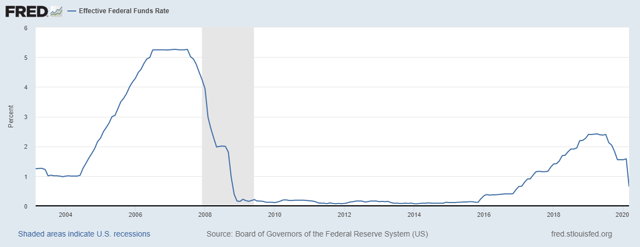

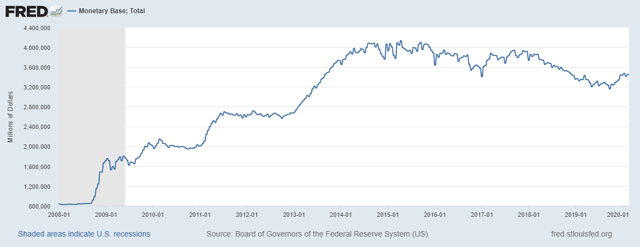

Au cours des deux dernières décennies, il y a eu plusieurs crises. L’effondrement du point.com. La Grande Récession. Et maintenant, la Récession des coronavirus. Une constante que nous avons eue, et heureusement je pourrais ajouter, est une Réserve fédérale accommodante tout au long de ces crises. Comme je l’ai mentionné dans le rapport Lead-Lag, même si j’ai critiqué la Fed, je ne suis en aucun cas anti-Fed. Dans des moments comme celui-ci, surtout en cas de crise où l’économie est fermée pour un événement extérieur, il est extrêmement positif d’avoir une monnaie fiduciaire que vous pouvez créer pour permettre les flux de liquidités et maintenir le système en marche. Mais comme vous l’avez probablement compris, je suis contre une Fed qui outrepasse ses pouvoirs, par exemple en achetant des ETF d’obligations de pacotille, transformant ainsi une dette risquée en une dette garantie par le gouvernement. De plus, en période de prospérité, la Fed est censée retirer son pied de l’accélérateur, afin d’avoir une grande capacité de réaction dans une crise comme celle que nous traversons. Avant la fermeture, l’ont-ils fait ? Examinons les taux d’intérêt depuis la dernière récession qui a conduit à cette crise, ainsi que la base monétaire :

Les taux d’intérêt sont restés bas de 2010 à 2016. C’est l’une des meilleures croissances du PIB que nous ayons connues depuis des décennies, mais les taux d’intérêt sont restés accommodants. Et lorsqu’ils ont commencé à augmenter en 2018, ils ont à peine atteint 2,5 % avant que la bourse ne s’effondre en décembre. La base monétaire montre la même chose – même si elle est loin de resserrer une partie de la monnaie qui circule dans le système pendant les bonnes années. Et maintenant, ils dépensent comme des fous, en essayant d’empêcher l’économie de sombrer dans la dépression. Mais comme le Japon l’a montré, les rendements marginaux de l’excès de liquidités dans le système diminuent – la Fed sait qu’elle doit dépenser beaucoup plus maintenant pour avoir un effet bien moindre sur l’économie globale.

Comment est-ce possible ? Pourquoi ont-ils été, oserais-je dire irresponsables, pendant les bons moments, pour être ensuite pris à pieds joints dans le cygne noir actuel dans lequel nous nous trouvons ?

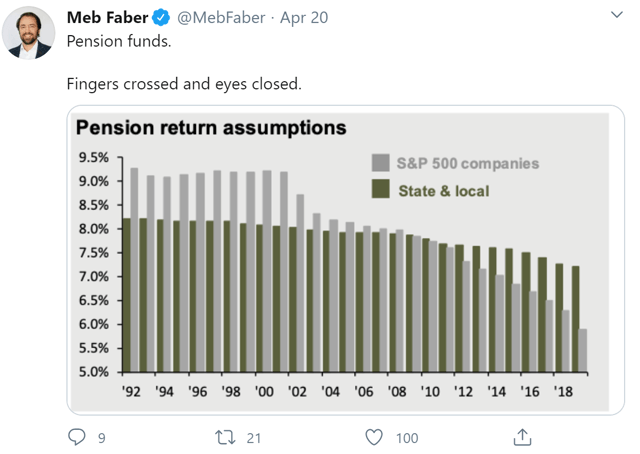

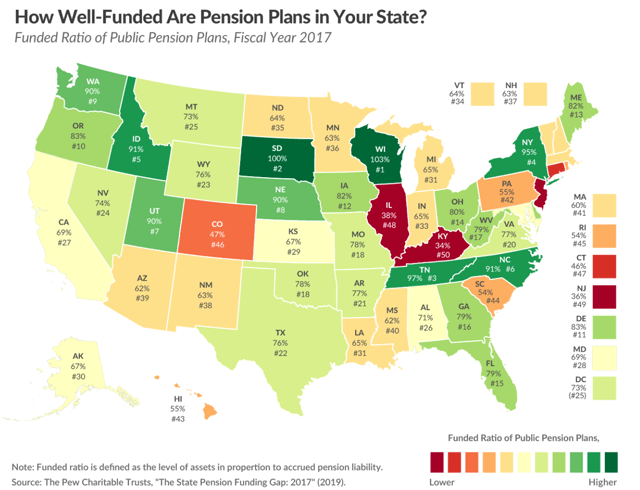

C’est peut-être une partie de la réponse. La Fed est probablement attentive au déficit de financement des pensions d’État, ainsi qu’à ses hypothèses de rendement à long terme. Comme vous pouvez le voir dans un tweet de Meb Faber ci-dessus, les pensions d’État et locales ont des hypothèses de rendement qui n’ont pas beaucoup baissé depuis les années 90. C’est au cours de cette période que les hypothèses de rendement des sociétés du S&P 500 ont chuté de manière drastique, et ce avant la récente débâcle des actions.

Source : Fondation fiscale

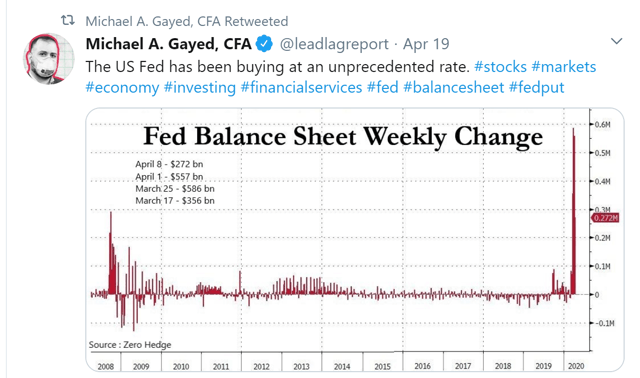

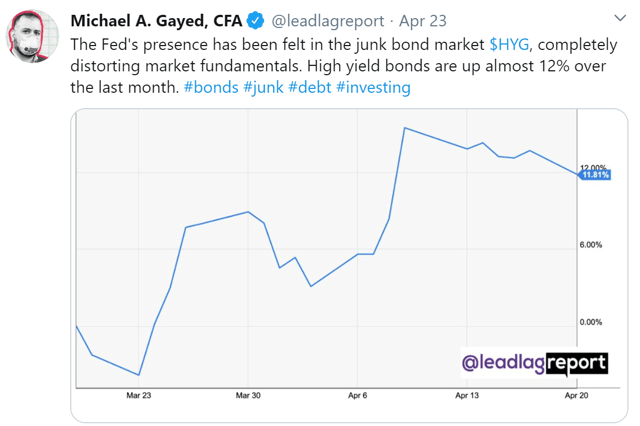

Il serait logique que la Fed considère ce passif comme un risque accru d’effondrement économique, les passifs non financés causant déjà des problèmes même avec une hypothèse de rendement élevé. Sans parler d’une population vieillissante dont les besoins augmentent, et qui vit plus longtemps que lorsque ces pensions ont été créées. Nous avons maintenant une tendance déflationniste massive avec la coronavirus et le craquement des prix du pétrole, ainsi que la plus importante chute de récession de notre temps. Il n’est pas étonnant que chaque fois que le marché boursier a plongé ces dernières années La Fed est venue à la rescousse sous une forme ou une autre. N’oubliez pas qu’elle a tenté de relever les taux et de resserrer la politique monétaire en 2018 pour tenter de prendre de l’avance. Mais les marchés boursiers ont chuté de 15 % en décembre, et la position de la Fed a changé radicalement. Et parce qu’elle n’a pas tenu bon, maintenant que nous sommes dans une véritable crise, elle doit procéder à des injections inhabituelles, voire nécessaires, de liquidités dans des endroits comme les obligations à haut rendement.

Je peux me tromper. Cependant, il serait logique que la Fed ne se contente pas de soutenir les marchés des actions pour satisfaire les entreprises. Elles peuvent être préoccupées à long terme par la responsabilité des fonds de pension, et il est de la plus haute importance de les maintenir en situation de capitalisation, sinon, le système s’effondrerait. Qu’est-ce que cela signifie ? La volatilité sera beaucoup plus importante dans les deux prochaines années, ce qui signifie que la gestion active est bien plus importante que la gestion passive à ce stade. L’achat et la conservation est une stratégie que beaucoup ont testée et dont ils ont constaté les résultats positifs. Ces résultats exigent des délais bien plus longs que ceux auxquels les gens peuvent s’attendre et ne disent rien sur l’aspect comportemental des personnes qui vendent leur portefeuille après avoir subi une baisse massive. La gestion tactique est de la plus haute importance à ce stade du cycle économique. Je reconnais que je suis partial en disant cela car je suis connu comme étant l’un des gestionnaires de fonds communs de placement les plus tactiques. Mais je crois profondément ce que je dis à propos du cycle dans lequel je pense que nous nous trouvons actuellement. Si vous n’employez pas la diversification par le biais non seulement de la classe d’actifs, mais aussi de la stratégie, vous ne tirez pas vraiment parti du jeu monétaire massif de la Fed ici. Il s’agit d’un changement séculaire – ceux qui se préparent à des changements séculaires finissent par en profiter le plus.

*Comme cet article ? N’oubliez pas de cliquer sur le bouton Suivre ci-dessus !

Les abonnés ont été avertis de prendre des risques le 27 janvier. Et maintenant ?

Les abonnés ont été avertis de prendre des risques le 27 janvier. Et maintenant ?

Parfois, vous ne réalisez pas les risques les plus importants de votre portefeuille avant qu’il ne soit trop tard.

C’est pourquoi il est important de prêter attention aux bonnes données, analyses et perspectives de marché au quotidien. Être un investisseur passif vous fait courir des risques inutiles. En restant informé des signaux et des indicateurs clés, vous prenez le contrôle de votre avenir financier.

Mon étude de marché primée vous donne tout ce que vous devez savoir chaque jour, afin que vous soyez prêt à agir quand cela compte le plus.

Cliquez ici pour accéder et essayer GRATUITEMENT le rapport Lead-Lag pendant 14 jours.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Cet article est rédigé à titre d’information uniquement et Lead-Lag Publishing, LLC ne s’engage pas à mettre à jour cet article même si les opinions exprimées changent. Il ne constitue ni une offre de vente, ni une sollicitation d’achat, ni une recommandation concernant une quelconque opération sur titres. Il ne propose pas non plus de fournir des services de conseil ou autres dans une quelconque juridiction. Les informations contenues dans cet écrit ne doivent pas être interprétées comme des conseils financiers ou d’investissement sur quelque sujet que ce soit. Lead-Lag Publishing, LLC décline expressément toute responsabilité quant aux actions prises sur la base de tout ou partie des informations contenues dans le présent document.