, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Pour les investisseurs qui connaissent bien le secteur du pétrole et du gaz, il semble logique qu’un changement dans le forage du pétrole réduise également l’offre de gaz naturel. Cependant, il est beaucoup plus difficile de quantifier l’impact de ces changements, de trouver un équilibre entre les pertes dans les bassins humides et les augmentations dans les bassins secs et, en fin de compte, de délimiter l’impact pour les entreprises du secteur intermédiaire. Lorsque nous examinons les chiffres à l’aide de nos modèles de produits de base et de nos modèles financiers d’entreprise, nous constatons que la baisse de la production de pétrole entraîne un déplacement vers un marché du gaz sous-approvisionné qui fera monter la bande de gaz naturel vers le haut pour augmenter l’offre, ce qui se traduira par une hausse pour les entreprises du nord-est du pays comme Williams (WMB). Pour comprendre cela, nous pouvons examiner quatre domaines : la demande, l’offre de gaz associée, l’offre de gaz sec et l’impact sur les entreprises.

Demande

Pour comprendre ce qui se passe si des milliards de pieds cubes de gaz associé (gaz naturel produit comme sous-produit du forage pétrolier) restent chez eux, nous devons d’abord étudier l’impact potentiel sur la demande. En fin de compte, la demande est la clé de voûte. Comme le montre la figure 1, nous prévoyons que la demande de gaz naturel est largement inélastique, et bien que l’on puisse s’attendre à certaines réductions liées au virus, la demande de gaz en constante augmentation pour la production d’électricité, les exportations du Mexique et les exportations de gaz naturel liquéfié entraînera une sous-approvisionnement du marché américain.

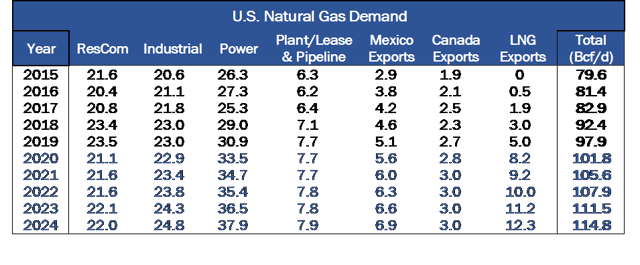

Figure 1 – Perspectives de la demande de gaz naturel

Figure 1 – Perspectives de la demande de gaz naturel

Pour commencer, il convient de rappeler que la demande de gaz naturel a connu une croissance spectaculaire de 23 % au cours des cinq dernières années, à des prix qui ont largement oscillé autour de 3,00 millions de BTU. Ce n’est que l’année dernière que les prix ont chuté à 2,50 dollars avec l’arrivée massive de gaz associé sur le marché. Un examen des godets de demande traditionnels et de leurs tendances de croissance prévues montre que le secteur de l’électricité doit montrer la voie avec une croissance de 17,5 % et devrait faire passer sa consommation de gaz naturel de 30,9 Gpi3/j en 2019 à 33,5 Gpi3/j cette année, suivie par l’ajout d’au moins 1 Gpi3/j de demande de gaz chaque année jusqu’en 2024. Ce secteur ne devrait vraiment pas être touché de manière significative, car il devrait continuer à connaître une croissance grâce aux retombées des retraits du nucléaire et du remplacement du charbon. Depuis le début de l’année, la demande d’électricité a déjà augmenté de 2,5 Gpi3/j en glissement annuel, la saison estivale de pointe étant encore à venir.

L’autre secteur critique est celui des exportations de GNL (gaz naturel liquéfié). Au moment où nous parlons, de nouvelles installations d’exportation sont en cours de construction dans le cadre d’engagements contractuels à long terme, ce qui fera passer la demande de 8,2 Gpi3/j cette année à 9,2 Gpi3/j en 2021, 10,0 Gpi3/j en 2022, 11,2 Gpi3/j en 2023 et 12,3 Gpi3/j en 2024. Bien que le marché du GNL ait été faible l’année dernière, en grande partie à cause de l’excès d’approvisionnement créé par un hiver chaud, d’autres pays continueront à utiliser le gaz naturel sous forme de GNL comme combustible de choix pour l’avenir. Ainsi, même si l’environnement actuel a des répercussions à court terme, celles-ci ne devraient pas déterminer les besoins à long terme.

Le secteur résidentiel/commercial connaîtra cette année une baisse de la demande de 2,4 milliards de pieds cubes par jour en raison du ralentissement économique et de l’hiver plus chaud, tandis que le secteur industriel connaîtra une baisse moins importante d’ici la fin de l’année. Dans d’autres secteurs, notamment les exportations directes vers le Mexique et le Canada, ainsi que les engagements de location et de construction de gazoducs, la demande de gaz restera stable ou augmentera légèrement.

Lorsque les godets sont combinés, la demande intérieure de gaz naturel passe de 97,8 Gpi3/j en 2019 à 103,3 Gpi3/j cette année, à 106,1 Gpi3/j en 2021, 108,7 Gpi3/j en 2022 et 111,8 Gpi3/j en 2023.

Il est intéressant de noter que les événements actuels frappent le marché du gaz à l’un de ses niveaux saisonniers les plus bas, ce qui atténue la baisse à court terme. À moyen terme, le gaz naturel à moins de 3,00 millions de BTU soutiendra une forte demande pendant la prochaine saison de refroidissement. Il est certainement possible que les prévisions de la demande voient un peu d’inconvénients à changer de combustible en raison de la hausse des prix et de l’impact incertain de la récession sur la demande internationale, mais l’histoire devrait rester en grande partie intacte. En réalité, les conditions météorologiques auraient probablement un impact bien plus important sur les niveaux de la demande et donc sur les prix et les niveaux de production.

Moins de gaz dans les bassins pétroliers

Le choc de la destruction de la demande de pétrole brut se fera sentir pendant des années. Après avoir chuté de près de moitié depuis février, la bande à terme indique que les prix du brut resteront inférieurs à 50 dollars jusqu’en 2024 au moins. Les perspectives sombres amènent les grands indépendants, comme Continental (NYSE:CLR), à revoir à la baisse leurs prévisions de CAPEX et de production. La production de pétrole des principaux bassins de schiste commencera à baisser de manière significative d’ici la fin du premier semestre de cette année.

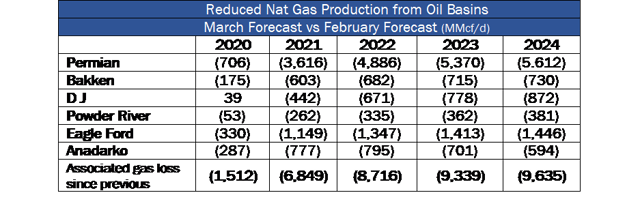

Figure 2 – Prévisions révisées de la production de gaz par bassin

Figure 2 – Prévisions révisées de la production de gaz par bassin

L’attention du marché étant concentrée sur la baisse rapide de la demande de pétrole et la baisse à venir de la production pétrolière nationale, ce qui est passé largement inaperçu, c’est la baisse du gaz associé qui va pousser les approvisionnements à un sous-équilibre. La baisse de la production de pétrole des bassins de schiste entraînera une baisse correspondante du gaz associé. La figure 2 montre l’évolution de l’approvisionnement en gaz d’East Daley pour les bassins de gaz associés en comparant nos modèles de production de février (courbe du pétrole de ~50 à 55 dollars) à ceux de mars (courbe du pétrole de 25 à 40 dollars). Comme le montre la figure, les changements de production prévus de 6 849 Mmcf/j en 2021 et de 8 716 Mmcf/j en 2022 sont importants et nécessiteront des déplacements de l’offre d’autres régions pour rééquilibrer le marché.

Flip Side

L’offre américaine prévue est équilibrée par rapport à la demande attendue. Ainsi, si l’offre de gaz associée diminue de 1,5 Gpi3/j cette année et de 8,6 Gpi3/j l’année prochaine, mais que le niveau de la demande reste largement intact, d’où proviendra l’offre supplémentaire ? Le forage à sec du gaz naturel se fait dans tout le pays, mais les zones les plus économiques et les plus réactives se trouvent dans le nord-est (schistes de Marcellus et d’Utica) et en Louisiane (Haynesville). Les producteurs de gaz naturel du nord-est ont montré qu’ils n’étaient pas disposés à installer des appareils de forage supplémentaires avec la bande avant pointant vers moins de 3 $/Mbtu, et nous ne prévoyons donc pas d’augmentation significative des nouveaux développements avant que cela n’arrive. Il en va de même pour les producteurs de Haynesville.

Lorsque EDC a dénoncé les failles des projections montrant que le gaz du Nord-Est croîtrait de 15 % en TCAC en 2017 et 2018, on nous a qualifiés de « permabears » pour notre insistance à faire baisser les prix. Nous étions préoccupés par l’arrivée rapide de milliards de pieds cubes de nouveau gaz en provenance des bassins pétroliers. Malgré l’annonce de plusieurs nouveaux projets de traitement et d’exportation, la croissance de la demande ne serait tout simplement pas suffisante pour empêcher les marchés de basculer dans l’offre excédentaire.

Maintenant que les prix du pétrole se sont ajustés, nous voyons la situation inverse se dessiner sur les marchés du gaz. Entre la disparition du gaz associé des bassins pétroliers et la forte concentration d’une offre très économique et très évolutive dans le Nord-Est et à Haynesville, il y a beaucoup d’offres qui peuvent être mises en service rapidement sans que les prix ne connaissent une hausse énorme. Bien que d’autres bassins des Rocheuses et d’autres régions en profiteront également, au niveau macroéconomique, une grande partie de la réponse viendra de ces deux régions.

Lorsque nous commencerons à appliquer différents scénarios de prix dans nos modèles de production, nous pourrons commencer à équilibrer les marchés du gaz naturel. C’est en se rapprochant de 3 dollars que les marchés commencent à s’équilibrer. À ces niveaux, nous commençons à voir une hausse de l’offre dans le Nord-Est et à Haynesville qui est suffisante (avec de petites augmentations dans d’autres bassins) pour compenser les baisses de gaz associées indiquées dans le tableau 2.

Cet exercice est terminé ; il est maintenant temps de se demander ce que cela signifie pour les producteurs et les entreprises intermédiaires opérant dans ces régions. Pour certaines entreprises, l’ajout d’un seul appareil de forage peut représenter 100 millions de dollars supplémentaires en termes d’EBITDA pour un opérateur intermédiaire, car l’appareil de forage fore un certain nombre de nouveaux puits qui produisent un approvisionnement qui s’écoule tout au long de la chaîne de valeur intermédiaire, de la collecte au traitement, du pipeline aux installations d’exportation. La production de gaz du Nord-Est devant passer de 31 milliards de pieds cubes par jour en 2019 à 32 milliards de pieds cubes par jour cette année et bien plus encore en 2021, les producteurs et les entreprises du secteur intermédiaire en profiteront.

Le contrepoids de Williams

Le modèle que nous utilisons pour Williams est très détaillé, avec des prévisions de volume et des taux pour chacun des actifs qu’il possède dans tout le pays. Ainsi, sans entrer dans les détails et en restant à un niveau un peu plus élevé, Williams a vu sa valeur de marché martelée comme la plupart de ses pairs.

Aussi grand que Williams soit, il a certainement des atouts qui font face aux inconvénients de cet environnement et créent un ensemble d’impacts mixtes, ce qui, comme je l’ai mentionné dans l’introduction, rend difficile la quantification de l’impact. Toutefois, Williams est en grande partie une entreprise de gaz naturel, dont plus de 90 % de son EBITDA est lié au gaz naturel. Elle s’est diversifiée dans d’autres produits de base (et ce n’est pas le mauvais moment pour le faire), mais c’est pour un autre bilan. Deux de ses principaux actifs qui contribuent à 38 % de ses bénéfices sont des gazoducs hautement réglementés avec des obligations contractuelles à long terme.

Alors que l’histoire de la sous-approvisionnement en gaz naturel se déroule, nous voyons un important avantage pour les producteurs établis et leurs partenaires de traitement et de transport dans le Nord-Est, comme Williams. En fait, nous avons relancé nos modèles pour Williams et l’impact cumulé de février à avril n’a été qu’une baisse de 3 % de l’EBITDA 2020 et de 5 % de l’EBITDA 2021. D’un autre côté, les entreprises que nous couvrons et qui ont un poids plus important dans les infrastructures de pétrole et de LGN ont connu des baisses de 10 à 30 %. Il y a d’autres entreprises comme MPLX qui ressentiront également les effets positifs de cette force compensatrice et qui pourraient mériter d’être examinées si vous croyez à la thèse.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. Divulgation des relations d’affaires : East Daley Capital (la « société ») n’est pas un conseiller en investissement. La société ne fournit pas de conseils en matière d’investissement, de finance, de fiscalité ou autres, et n’opère pas non plus comme un courtier. La société ne recommande pas l’achat ou la vente de titres particuliers

Conditions d’utilisation : Ce rapport est destiné uniquement à l’information et à l’utilisation des clients des conseillers d’East Daley Capital et n’est pas destiné à être et ne doit pas être utilisé par ou divulgué de quelque manière que ce soit à quiconque autre que les parties spécifiées. La divulgation ou la redistribution des données, informations ou rapports fournis par East Daley Capital Advisors, en tout ou en partie, à toute personne ou entité autre qu’une société affiliée spécifiquement désignée comme utilisateur autorisé dans l’accord est strictement interdite sans le consentement écrit explicite de East Daley Capital Advisors.

Clause de non-responsabilité : Ce rapport est fourni « tel quel ». East Daley Capital Advisors ne garantit pas l’exactitude ou la précision du rapport ou des informations qu’il contient. East Daley Capital Advisors ne donne aucune garantie, expresse ou implicite, quant à l’utilisation des informations contenues dans ce rapport en relation avec la notation des matières premières, des actions, des contrats à terme, des options ou de toute autre utilisation. East Daley Capital Advisors ne donne aucune garantie, expresse ou implicite, et rejette expressément toute garantie, y compris, mais sans s’y limiter, la qualité marchande et l’adéquation à un usage particulier.

Ce rapport ainsi que les informations et analyses qu’il contient ne constituent pas un conseil d’investissement ou une recommandation de conclure une opération sur titres. Chaque client doit déterminer lui-même si un investissement lui convient en fonction de ses propres objectifs d’investissement, de sa tolérance au risque, de sa situation financière et d’autres faits et circonstances individuels. East Daley Capital ne recommande ni n’approuve aucun titre ou stratégie d’investissement spécifique. Chaque client doit effectuer des recherches et mener une enquête approfondie sur les caractéristiques des titres qu’il a l’intention d’acheter.

Décharge et limitation de responsabilité : En aucun cas East Daley Capital Advisors ne peut être tenu responsable de tout dommage direct, indirect, spécial, accessoire ou consécutif (y compris le manque à gagner) découlant de ou lié à l’exactitude ou à la justesse de ce rapport ou des informations qu’il contient, qu’il soit fondé sur une garantie, un contrat, un délit ou toute autre théorie juridique.