, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

CrowdStrike (CRWD) est l’une des entreprises les plus passionnantes de l’espace SaaS. Depuis un certain temps, elle supplante les anciens fournisseurs sur le marché de la sécurité des terminaux et connaît une croissance considérable. Mais aujourd’hui, avec le coronavirus qui secoue l’économie, les investisseurs doivent s’interroger sur la capacité de l’entreprise à continuer à supplanter la concurrence, qui est sa plus grande source de croissance.

Je pense que la CRWD se portera bien pendant cette période. Tout d’abord, les budgets de cybersécurité pourraient avoir un petit impact de cette situation, car la surface d’attaque augmente avec le nombre de travailleurs qui se rendent au travail depuis leur domicile. En particulier, la sécurité des terminaux pourrait être l’un des principaux postes de dépenses pendant cette période, ce qui pourrait en fait augmenter les possibilités de croissance de la CRWD à court terme. Deuxièmement, l’entreprise dispose d’une plate-forme très collante et facile à déployer, ce qui devrait l’aider car elle conserve la plupart de ses clients pendant cette période, et les nouveaux clients sont en mesure d’être opérationnels aussi vite que possible. Enfin, l’entreprise a pu livrer les marchandises en période d’incertitude, alors que les entreprises sont censées être conservatrices et rester avec leurs fournisseurs traditionnels bien connus.

CrowdStrike et la plate-forme Falcon

(Source : Présentation aux investisseurs du 4e trimestre 2020)

CrowdStrike a été fondé fin 2011 par un entrepreneur en cybersécurité (George Kurtz), son ancien directeur financier (Gregg Marston) et un expert en cybersécurité (Dmitri Alperovitch) dans le but de tirer profit des faiblesses des logiciels des anciens fournisseurs et de perturber le marché de la sécurité des terminaux. La proposition de valeur du CRWD est la plate-forme Falcon, qui se compose d’un agent léger fonctionnant sur un point d’extrémité – un ordinateur ou un portable, par exemple – d’une base de données dynamique dans le nuage appelée Threat Graph, et de onze modules dans le nuage effectuant diverses tâches de sécurité.

L’agent n’utilise pas beaucoup d’espace, puisqu’il ne pèse que 35 Mo, et il n’utilise pas non plus beaucoup de CPU, puisque la plupart des tâches sont effectuées dans le nuage. L’agent ne fait que filtrer et collecter les anomalies dans le point final, et les envoie à la base de données dans le nuage, donc les modules du nuage font le travail difficile. Pendant ce temps, cette base de données s’enrichit au fil du temps, et elle apprend des 3 billions d’événements par semaine qu’elle traite grâce à l’IA et aux techniques de correspondance des modèles de comportement. Cette base de données représente un atout important pour l’entreprise et un facteur critique pour son succès, car elle lui a permis de se développer à partir de ses marchés initiaux, avec la création de nouveaux modules de nuage qui tirent parti d’une même base de données dans le nuage.

Aujourd’hui, CRWD est l’une des sociétés SaaS publiques qui connaît la plus forte croissance aux États-Unis. Selon sa dernière publication de résultats, la société a généré des revenus de ~480 millions de dollars, soit environ 90% de plus qu’il y a trois ans et presque dix fois plus qu’il y a trois ans – c’est fantastique. En outre, la société a pu prendre des parts de marché auprès des fournisseurs traditionnels année après année, affichant une croissance annuelle de sa clientèle supérieure à 100 % au cours des quatre dernières années.

Entre-temps, la CRWD a réalisé des flux de trésorerie disponibles positifs au cours des derniers trimestres et affiche des progrès significatifs pour chaque mesure de rentabilité. En outre, la société est leader dans son secteur en matière d’économie unitaire. Sa règle de 40 (croissance des revenus + marge de cash-flow libre) est supérieure à 90 % sur une base de suivi, et son ratio VLT/CA est de 8,5x. En comparaison, Zoom Communications (ZM) est l’un des rares pairs à battre CRWD sur la règle de 40 avec près de 110%, mais son ratio LTV/CAC est inférieur à 5,6x.

La détection et la réaction des points terminaux, un marché brûlant à l’heure des coronavirus

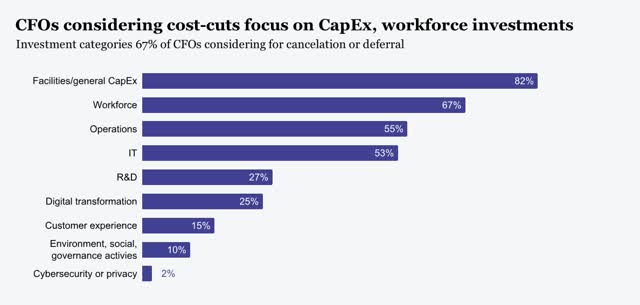

Il est bien connu que la cybersécurité est surtout critique pour les entreprises. Mais en période d’incertitude ou de crise, tout peut arriver. Eh bien, il y a deux semaines, PwC a interrogé 313 directeurs financiers américains sur leurs attentes en matière d’investissement pendant cette crise. Les résultats ont été publiés le lundi 13 avril et, entre autres choses, 67 % de ces directeurs financiers ont déclaré qu’ils avaient l’intention d’annuler ou de reporter leurs investissements prévus. Plus précisément, les projets généraux de CapEx, de dépenses informatiques et de transformation numérique devraient être réduits de 82 %, 55 % et 25 % respectivement. Mais le plus intéressant est que ces directeurs financiers s’attendent à ne pas toucher aux dépenses liées à la cybersécurité ou à la protection de la vie privée (une réduction de seulement 2 %). C’est une bonne nouvelle pour les investisseurs du CRWD.

(Données tirées de l’enquête de PwC CFO Pulse Survey, 13 avril 2020, tirées de Plongée CIO)

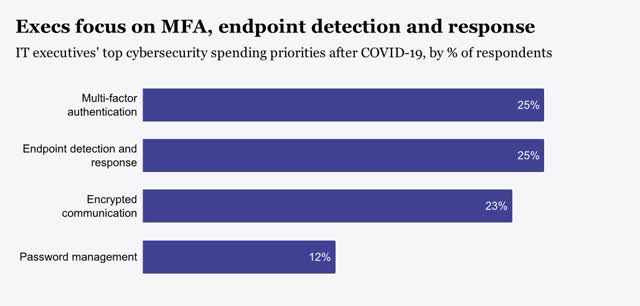

En outre, les responsables informatiques se concentrent désormais sur l’authentification multifactorielle (25 % des répondants) et sur la détection des points d’extrémité et la réponse (également, 25 % des répondants). Ceci est directement bénéfique pour le CRWD, puisque près de la moitié de ses modules en nuage (5 sur 11) se trouvent dans ce dernier segment. C’est également le segment principal du CRWD, et je pense que la majorité de ses revenus proviennent de ce segment.

(Données tirées de l’enquête de PwC CFO Pulse Survey, 13 avril 2020, extraites de CIO Dive)

La plate-forme Falcon est collante et facile à déployer

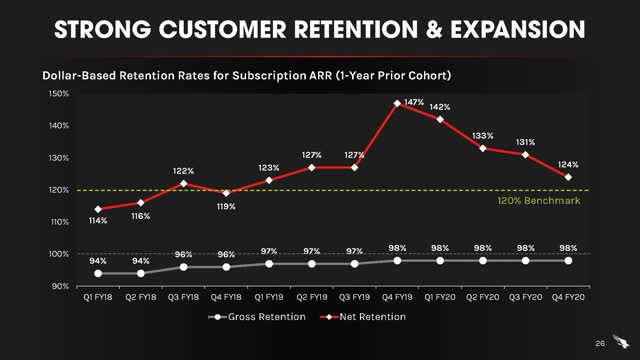

L’un des facteurs qui distinguent la CRWD des autres est son taux de rétention brut. Pour une société SaaS, le taux de rétention brut mesure la part de sa clientèle initiale qui reste à bord après 12 mois. Au cours de l’exercice 2020, CRWD a pu conserver 98 % de ses clients initiaux. En comparaison, Zoom Communications et Datadog (DDOG) – deux sociétés SaaS dont le profil de croissance est similaire à celui de CRWD – ont obtenu respectivement 96 % et 93 %.

(Présentation aux investisseurs du 4e trimestre 2020)

Avec un ratio aussi élevé, l’entreprise s’apprête à gagner une bataille : conserver ses clients. Mais les investisseurs de la CRWD exigent beaucoup de croissance étant donné la forte valorisation des actions – elle est plus de 20 fois supérieure aux recettes – et les performances passées de l’entreprise. Oui, les clients existants peuvent ajouter de la croissance par des mises à niveau, des ventes croisées, l’ajout de terminaux (ordinateurs portables, appareils mobiles, tables, ordinateurs de bureau, etc. Mais pour une entreprise dont les revenus augmentent de 90 % par an, un NRR de 124 % n’est pas suffisant.

Par conséquent, la CRWD doit acquérir de nouveaux clients dans un environnement où les entreprises ne peuvent pas se permettre de subir la moindre perturbation de leur infrastructure de cybersécurité, mais où, dans le même temps, la surface d’attaque s’accroît avec un nombre croissant d’employés travaillant à domicile.

La bonne nouvelle est que la plate-forme Falcon peut être déployée extrêmement rapidement. L’installation de l’agent cloud de Falcon dans un terminal peut se faire en moins de 30 secondes, sans redémarrage, comme le demandent de nombreuses solutions concurrentes. Par exemple, lors de conférences téléphoniques précédentes, le PDG George Kurtz a déclaré qu’un client avait déployé la plateforme sur plus de 15 000 terminaux en un week-end. En revanche, l’ancien fournisseur qu’il remplaçait a obtenu le même résultat en un an.

Les périodes d’incertitude n’ont pas arrêté les grèves de la foule

Au troisième trimestre 2018, alors que le S&P 500 était en chute libre et que beaucoup de gens s’attendaient à une récession en 2019, le CRWD se portait bien. Le mieux, c’est qu’il a continué d’ajouter de plus en plus de clients chaque trimestre, alors que près de la moitié des directeurs financiers américains – ceux-là mêmes qui laissent aujourd’hui les budgets de la cybersécurité pratiquement intacts – prédisaient une récession en 2019. Et non seulement le CRWD a continué à augmenter le nombre de clients, mais il a réussi à réduire ou à maintenir les coûts d’acquisition de clients (CAC) dans ce qui est censé être une très fréquenté marché. Pas étonnant que le PDG ait été si enthousiasteh sur les perspectives de l’entreprise lorsqu’il a déclaré dans son dernier appel des gains que la dynamique de ce marché concurrentiel était la meilleure qu’il ait vue en 27 ans d’expérience.

Le tableau ci-dessous montre l’évolution du nombre de nouveaux clients par trimestre et le coût de leur acquisition, en supposant que 80 % des dépenses de vente et de marketing sont consacrées à l’attraction de nouveaux clients :

(Source : Auteur)

Et ces tableaux montrent la croissance des clients et l’évolution des dépenses de vente et de marketing :

(Source : Présentation aux investisseurs du quatrième trimestre 2020)

(Source : Présentation aux investisseurs du quatrième trimestre 2020)

Comme vous pouvez le voir dans ces tableaux, la croissance de la clientèle s’est considérablement ralentie au quatrième trimestre fiscal de 2019 ou approximativement au quatrième trimestre civil de 2018, lorsque les marchés boursiers étaient en chute libre en raison des craintes de récession et de la guerre commerciale entre les États-Unis et la Chine. Mais l’entreprise a quand même réussi à augmenter le nombre de nouveaux clients au cours de ce trimestre et, ce qui est le plus important, le ralentissement était lié à une diminution des dépenses de vente et de marketing. Regardez le CAC au quatrième trimestre 2019, il était presque le même qu’au troisième trimestre, et très proche des premier et deuxième trimestres. C’est ce que j’appellerais une décélération contrôlée. Il n’y a pas eu de concurrence ou de facteurs macroéconomiques qui ont affecté les performances, juste une entreprise qui a diminué son niveau relatif de dépenses de vente et de marketing pour améliorer ses marges.

En extrapolant à l’époque que nous vivons, je ne vois pas pourquoi cette entreprise ne devrait pas maintenir son rythme de croissance à l’époque des coronavirus. Bien sûr, la croissance va ralentir, mais ne soyez pas surpris si la CRWD finit par connaître une croissance de 60 à 70 % en 2020 (exercice 2021).

A emporter

En conclusion, CrowdStrike devrait traverser cette crise dans une bien meilleure forme que la plupart des entreprises américaines. Le secteur de la cybersécurité s’en sortira probablement bien pendant cette période, et la sécurité des terminaux restera une priorité absolue pour les budgets de cybersécurité. L’entreprise a une base de clients collante et sa plate-forme peut être déployée en un rien de temps. Enfin, l’entreprise a la capacité de continuer à attirer des clients en période d’incertitude.

Divulgation : Je n’ai/nous n’avons aucune position sur les titres mentionnés, mais je peux/nous pouvons prendre une position longue sur le CRWD dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.