, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Il y a une ligne du film classique Princess Bride qui dit : « Au revoir, les garçons ! Amusez-vous bien à prendre d’assaut le château ! »

C’est une ligne satirique tirée d’un film satirique, avec un personnage se tournant vers un autre pour lui demander : « Tu penses que ça va marcher ?

La réponse est : « Il faudrait un miracle. »

Si vous n’avez vu le film qu’une seule fois, vous pouvez sans doute facilement envisager la scène dans son ensemble, y compris la jovialité au début de la très brève conversation et la certitude sardonique à la fin. (Si vous ne l’avez pas vu, vous n’avez qu’à me croire sur parole).

Mais la vérité est que la prise d’assaut d’un château à l’époque était censée être un coup d’éclat. Seuls des niveaux extrêmes de planification, de complot et de ressources pouvaient les faire tomber.

Ils ont été construits pour être des forteresses, stratégiquement conçues avec des caractéristiques telles que :

- Flèches – Trous en hauteur dans les structures à partir desquels les archers pouvaient lâcher leurs armes tout en restant largement protégés.

- Les donjons – Des tours qui s’élèvent aussi haut que possible pour donner une vue d’ensemble de ce qui pourrait arriver.

- Douves – Tranchées remplies d’eau que les armées ne pouvaient pas facilement traverser à moins de se procurer un pont.

- Portcullises – Portails en métal lourd pour protéger les entrées principales.

- Barbicans – Forteresses situées à l’extérieur de la forteresse et conçues pour être la première ligne de défense.

Vraiment, ce dernier mot, « défense », résume leur stratégie. Les seigneurs qui les ont commandés ont pris toutes les précautions possibles pour protéger ce qui leur appartenait.

Source

Un modèle à suivre

Le Dr Dan Spencer, auteur de Le château en guerre dans l’Angleterre et le Pays de Galles médiévauxécrit sur l’ouvrage Military History Now :

« En leur temps, les châteaux médiévaux représentaient l’état de l’art du génie militaire.

« Érigés par des sortes de seigneurs féodaux au cours de ce que nous appelons aujourd’hui communément le Moyen Âge, ces fiefs de mauvais augure… étaient de nature défensive, étant habilement conçus pour résister aux attaques d’armées plusieurs fois plus importantes que celles qui occupaient ses parapets.

« Mais bien sûr, un château n’est jamais plus fort que son point le plus faible. C’est pourquoi les constructeurs faisaient de grands efforts pour que leurs châteaux puissent résister à l’assaut de l’ennemi ».

Certains d’entre eux ont également fait un travail phénoménal, comme en témoignent leurs structures encore en place aujourd’hui. Google « châteaux à visiter aujourd’hui » ou quelque chose du genre, et vous trouverez sans doute de nombreux endroits dans le monde entier.

Bien sûr, étant donné que les invasions de terres ne sont plus aussi populaires qu’autrefois, les châteaux sont certes un peu dépassés. Il est vrai qu’ils sont une source de revenus pour les touristes. Mais ils ne présentent plus la même force de dissuasion militaire impressionnante depuis que les avions, les bombes et les cuirassés existent.

Cela ne signifie pas pour autant que nous ne pouvons pas apprécier le concept sur lequel ils ont été construits. Warren Buffett l’a certainement fait, l’a fait et le fera sans aucun doute. Il promet depuis longtemps une « forteresse financière » pour les investisseurs dans son Berkshire Hathaway (NYSE:BRK.A) (NYSE:BRK.B) fonds.

Il entend par là qu’il n’investit que dans les entreprises les plus performantes, dotées des meilleurs bilans et de grandes équipes de direction.

C’est une stratégie qui a très bien fonctionné pour lui et ses disciples au fil des ans. Et c’est une stratégie qui a également connu un succès important.

Source

La valeur d’une forteresse correctement fortifiée

Pour information, je connais l’article qui circule actuellement sur la plupart des grands sites financiers : « La « forteresse » de Warren Buffett est percée par des arrêts liés à des coronavirus ». Ça commence :

« Alors même que les observateurs du marché attendent que Warren Buffett s’empare des retombées de la crise actuelle, son entreprise Berkshire Hathaway Inc. n’a pas été épargnée par la pandémie.

« Les arrêts liés aux coronavirus dans l’ensemble des États-Unis ont touché les unités de Berkshire, de See’s Candies et d’un cordonnier jusqu’aux mastodontes industriels Precision Castparts. Cela pourrait laisser quelques cicatrices sur le conglomérat…

« L’associé de Buffett, Charlie Munger, l’a dit sans détours. Nous avons quelques entreprises, des petites, nous ne rouvrirons pas quand ce sera fini », a-t-il dit. Le Wall Street Journal sans nommer les unités ».

Mais voilà le problème. Les forteresses ne promettent pas de ne jamais être fissurées par un bélier ou ébréchées par des projectiles volants. Comme l’indique l’article ci-dessus – et comme l’indique chaque château à travers l’histoire – des dommages peuvent être causés.

D’ailleurs, ils ne promettent même pas qu’ils peuvent résister à tout ce qui leur arrive. Rien ne le peut, comme le prouve le Krak des Chevaliers, un château épique des Croisés en Syrie, qui a été rendu, non pas par la force, mais par un siège et, peut-être, une fausse lettre.

Ils n’ont que les meilleures chances autour, c’est pourquoi Bloomberg a reconnu :

La promesse de Buffett que le Berkshire « restera à jamais une forteresse financière » n’a pas encore été tenue. La société a fait état d’un tas de 128 milliards de dollars de liquidités à la fin de l’année dernière, ainsi que d’un portefeuille d’actions évalué à plus de 248 milliards de dollars.

De plus, « certains de ses plus gros revenus restent sur des bases solides ». Et c’est cette base solide que nous recherchons aujourd’hui à travers nos propres « générateurs de revenus » dans le secteur des FPI.

Les entreprises ci-dessous disposent d’une trésorerie abondante et ont de fortes chances de gagner beaucoup plus d’argent à l’avenir.

Voici ce qu’ils ont à dire pour leur défense.

Source : iREIT

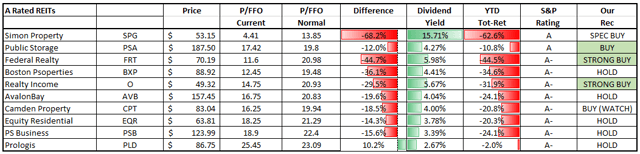

3 FPI classées A que nous achetons aujourd’hui

L’un des avantages d’être un rédacteur financier dans le secteur des FPI est que nous disposons de tonnes de recherches. Cela inclut les données de Seeking Alpha, Sentieo, FAST Graphs et le vaste monde de Google. Il est très utile de disposer de toutes ces informations, car elles nous fournissent les renseignements les plus utiles pour étayer nos recommandations d’achat, de détention et de vente.

Compte tenu des derniers risques liés à COVID-19, nous avons soigneusement évalué l’ensemble de notre gamme de FPI afin de modéliser les impacts liés au recouvrement des loyers et aux revenus futurs. En conséquence, nous avons déclassé un certain nombre de FPI en FPI spéculatives, de maintien ou de vente, car nous prévoyons de futures réductions ou suspensions de dividendes.

Nous vivons tous une époque sans précédent et, bien que des bilans solides soient essentiels à toute activité commerciale, nous considérons que le cash-flow est le principal test en ce qui concerne la durabilité des dividendes. Cela étant dit, nous avons décidé de centrer le contenu d’aujourd’hui sur trois FPI cotées A qui soutiennent notre recommandation « Acheter ou acheter fort ».

Ces trois FPI figurent sur notre liste parce que nous pensons que leur dividende est sûr et que les actions peuvent être achetées avec une marge de sécurité raisonnable. Nous avons récemment déclassé Simon Property (SPG) à un Spec Buy, et nous prévoyons d’aborder ce nom dans un article détaillé plus tard cette semaine.

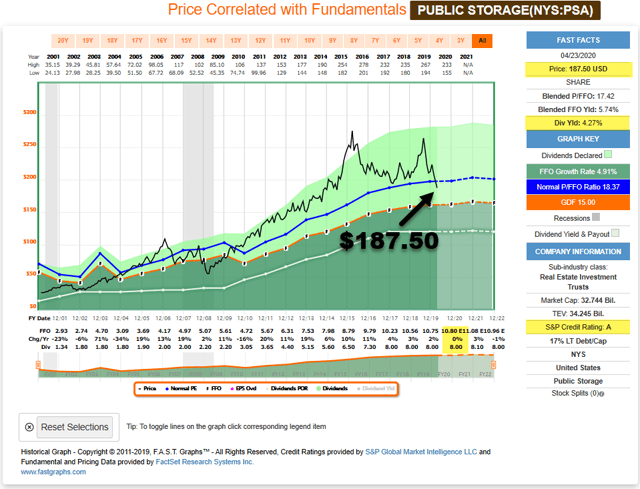

Notre premier choix sur la liste est Stockage public (PSA), une société de placement immobilier à capital fixe dont la structure du capital est presque à l’épreuve des balles parce qu’elle utilise des titres privilégiés perpétuels au lieu de dettes (pas de risque de refinancement). Son modèle d’entreprise est cohérent tout au long des cycles économiques et sa direction a fait preuve d’un immense talent.

PSA est unique dans le secteur des FPI (en fait, pratiquement unique par rapport à n’importe quelle entreprise) dans la mesure où sa structure de capital est composée en grande majorité d’actions ordinaires et privilégiées – la dette ne représente qu’un maigre 3 %. PSA est le plus grand émetteur d’actions privilégiées de FPI et a maîtrisé son utilisation dans la structure du capital. C’est cette utilisation qui a créé la forteresse connue sous le nom de leur bilan.

Les investisseurs en revenus reconnaissent souvent la sécurité et la performance offertes par l’achat de PSA, mais sont souvent rebutés par le faible rendement des dividendes. Cependant, grâce au retrait inspiré par Covid-19, le rendement en dividendes du PSA est maintenant de 4,3 % avec un handle P/FFO de 17,4x.

Pour être clair, nous ne considérons pas le PSA comme un achat fort aujourd’hui, mais nous sommes heureux d’avoir inclus des actions dans le portefeuille Cash Is King (juste un achat). Nous aimons ce modèle commercial et, bien que les mois d’été puissent être difficiles avec la location (en raison des règles de maintien à domicile), nous avons un degré élevé de certitude que les clients continueront à utiliser le stockage dans les semaines et les mois à venir.

Source : Graphiques FAST

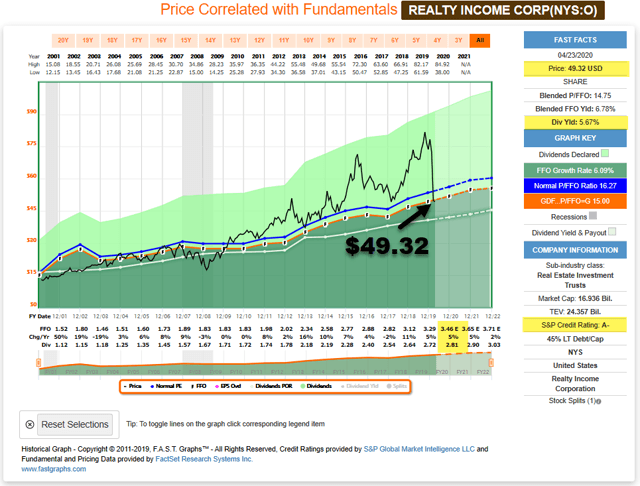

Notre prochain choix de forteresse est Revenus immobiliers (O), l’indicateur de paiement mensuel qui est devenu l’élément de base pour de nombreux retraités et investisseurs axés sur le revenu.

La principale raison pour laquelle O a vendu (-31,9% de rendement total depuis le début de l’année) est l’exposition de la société aux salles de cinéma (6,7%) et aux salles de sport (7%). Compte tenu du risque élevé de défaillance des locataires, et plus particulièrement de faillite, il est probable que certains magasins ferment et que le ratio de distribution de Realty Income se réduise.

Nous pensons que le ratio de distribution de Realty Income – qui se situe actuellement dans le bas des années 80 – est suffisant pour faire face au choc à court terme sur les revenus. Nous partageons l’optimisme du PDG lorsqu’il déclare : « Nous sommes très satisfaits de notre situation de liquidité : notre capacité à continuer à verser le dividende et à le faire croître ».

Il est important de noter que nous sommes également convaincus que les revenus immobiliers ont un bilan impressionnant, classé A. La société est la seule FPI à bail net dont le bilan est coté A et elle a protégé son bilan de forteresse en renforçant sa position de liquidité par un prélèvement de 1,2 milliard de dollars (portant le solde de trésorerie à 1,25 milliard de dollars). Il reste environ 1,2 milliard de dollars de capacité sur le revolver de 3 milliards de dollars (avec un accordéon d’un autre milliard de dollars).

Il est important de reconnaître que Realty Income compte environ 50 % de locataires notés « investment grade » et nous pensons que cette politique d’investissement (axée sur la qualité) portera ses fruits au cours des prochains mois. Realty Income est également le moins exposé aux locataires bénéficiant d’un financement par capital-investissement, ce qui nous donne plus de confiance dans le fait que les locataires de Realty Income continueront à payer leur loyer.

En outre, et je ne saurais trop insister sur ce point, Realty Income est la société de placement immobilier à bail net la plus diversifiée et, bien que certains secteurs (comme les théâtres et les salles de sport) puissent exercer une pression temporaire sur le ratio de distribution, Realty Income est la mieux placée (parmi toutes les sociétés de placement immobilier à bail net) pour résister aux tempêtes.

Les actions ont maintenant un rendement de 5,7 % avec un multiple P/FFO de 14,8x (-30 % en dessous de la fourchette normale). Nous maintenons une politique d’achat ferme en ce moment.

Source : Graphiques FAST

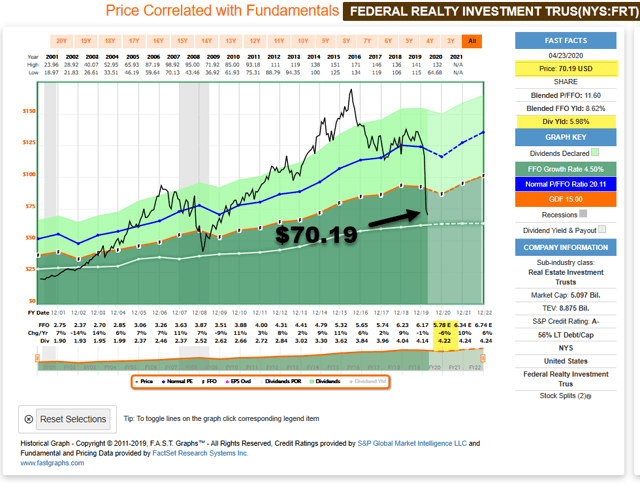

Notre dernier choix de forteresse est Immobilier fédéral (FRT), l’un des deux seuls centres commerciaux de notre liste d’achats.

Le bilan de FRT est de loin l’un des plus solides de son secteur, comme l’illustrent (1) son ratio dette nette sur bénéfice avant intérêts, impôts et amortissements (EBITDA) de 5,5x, son ratio de couverture des charges fixes de 4,2x, l’échéance moyenne pondérée de sa dette de ~10 ans (près du sommet du secteur) et son taux d’intérêt moyen pondéré de 3,8 %.

FRT a terminé l’année 2019 avec plus de 127 millions de dollars de liquidités dans son bilan – contre seulement 64 millions de dollars il y a un an et la direction a déclaré qu’elle n’avait pas de solde en souffrance sur une facilité de crédit d’un milliard de dollars récemment élargie.

Bien que FRT soit connue pour son exposition au détail, il est important de rappeler aux lecteurs que la société a diversifié son modèle d’entreprise pour inclure une variété de centres de profit, notamment :

- Résidentiel – 11

- Bureau – 9

- Conditionnement physique, santé, beauté – 9

- Vêtements à prix réduit – 9

- Restaurant à service complet – 9

- Habillement complet – 8

- Épicerie – 7

- Ameublement de la maison – 7

- Divertissement – 5

- Restaurant à service limité – 5

- Autres – 21%.

En ce qui concerne son exposition résidentielle, nous voyons un plus grand risque pour les flux de trésorerie à court terme, les bénéfices – étant donné l’affaiblissement de la demande/du pouvoir de fixation des prix -, les concessions et l’incertitude concernant les reports de loyer. Nous pensons cependant que la plupart des concessions de loyer seront des reports plutôt que des remises.

On peut dire que l’exposition au commerce de détail est le risque le plus élevé (lors de la COVID-19), mais beaucoup de locataires sont des épiceries, des pharmacies et des magasins de bricolage. De plus, FRT est entrée dans l’année 2020 avec un ratio de distribution ultra-sécuritaire (de 70 %), de sorte que même avec une réduction de 10 % (en FFO), la société dispose d’une grande capacité pour continuer à payer et à augmenter son dividende (ce qu’elle a fait pendant 52 années consécutives).

Les actions ont maintenant un rendement de 5,98% avec un multiple P/FFO de 11,6x (-44% en dessous de la fourchette normale) et nous considérons cela comme très attractif. Nous avons commencé à accumuler des actions pour le portefeuille « Cash is King » en vue d’augmenter l’exposition. Comme indiqué ci-dessus, c’est l’un des rares centres commerciaux REIT que nous achetons, car nous mettons l’accent sur la qualité pour soutenir cette sélection « Strong Buy ».

Source : Graphiques FAST

En conclusion…

Le secteur américain des FPI a vu sa capitalisation boursière s’effacer de ~250 milliards de dollars au cours des 60 derniers jours, dont environ 80 milliards de dollars si c’est dans le secteur du commerce de détail. Bien que nous ayons inclus deux FPI de détail dans notre liste d’achats, nous pensons que le commerce de détail, et plus particulièrement le secteur des centres commerciaux, est plus touché.

Comme mentionné, je compte écrire à Simon dans quelques jours pour expliquer la raison de notre déclassement « Spec Buy ». En outre, nous avons inclus P.S. Business (PSB), une autre société de placement immobilier notée A, dans notre portefeuille Cash is King et nous avons été satisfaits de la performance à court terme (+10%).

Nous pensons que nos trois choix A énumérés dans cet article généreront à terme une solide appréciation des prix car leurs modèles économiques sous-jacents sont tous conçus pour durer. Comme l’a expliqué Warren Buffett (Fortune 1999) :

« La clé de l’investissement est de déterminer l’avantage concurrentiel d’une entreprise donnée et, surtout, la durabilité de cet avantage. Les produits ou services qui ont de larges fossés durables autour d’eux ont mangé ceux qui offrent des récompenses aux investisseurs ».

Note de l’auteur : Brad Thomas est un écrivain de Wall Street, ce qui signifie qu’il n’est pas toujours en accord avec ses prédictions ou ses recommandations. Comme cela s’applique également à sa grammaire, veuillez excuser les fautes de frappe que vous pourriez trouver. De plus, cet article est gratuit : Rédigé et distribué uniquement pour aider à la recherche tout en offrant un forum pour la réflexion de second niveau.

Le grand tracker américain de l’indice des revenus

iREIT on Alpha a décidé d’introduire un nouvel indice axé sur les dividendes, composé de 40 noms dans diverses catégories d’actifs : C-Corps, REITs, MLPs, BDCs, Utilities, ETFs, et CEFs. Ce portefeuille est bien diversifié avec un rendement moyen de 7,10 %. Tous les titres ont été choisis par notre équipe dans le but de générer des revenus prévisibles en ces temps de turbulences.

![]()

Divulgation : Je suis/nous sommes long(e)s O, PSA, PSB, SPG. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.