, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Non. Laissez-moi vous dire tout de suite que je ne parle pas des vingt-huit dernières années de l’histoire. En fait, nous vivons aujourd’hui une époque exceptionnellement normale (statistiquement parlant).

Il n’en a pas toujours été ainsi.

Contexte

La différence entre le rendement des bénéfices du S&P 500 et les taux d’intérêt des bons du Trésor américain reflète la « prime de rendement » que les investisseurs exigent pour prendre le risque pénible de détenir des actions plutôt que des obligations d’État. Question : dans quelle mesure la prime de rendement que vous payez aujourd’hui explique-t-elle le rendement des investissements que vous réaliserez au cours des dix prochaines années ?

En utilisant les données en ligne de la page d’accueil du professeur Robert Shiller, j’ai calculé le rendement du S&P 500 pour chaque mois depuis 1876 en utilisant les gains des cinq années précédentes. J’ai ensuite soustrait le taux d’intérêt en vigueur sur un Trésor américain pour le mois en question afin de révéler la prime de rendement. Ensuite, j’ai calculé le taux de rendement sur dix ans pour chaque mois de 1876 à 2009. Enfin, j’ai calculé la corrélation statistique entre la prime de rendement et les rendements futurs pour chaque mois.

Le résultat n’avait absolument aucun sens. Pendant une période continue allant de 1876 à 2009, il y a pratiquement pas de relation statistique entre les primes de salaire et les rendements décennaux ultérieurs. (Pour les non-statisticiens, une corrélation statistique de 1 signifie que deux séries de chiffres sont directement liées, une corrélation statistique de -1 signifie que les deux séries sont inversement liées, et une corrélation statistique de 0 signifie que les deux choses n’ont aucune relation statistique. Tout nombre intermédiaire indique si et dans quelle mesure une série de chiffres explique l’autre série de chiffres).

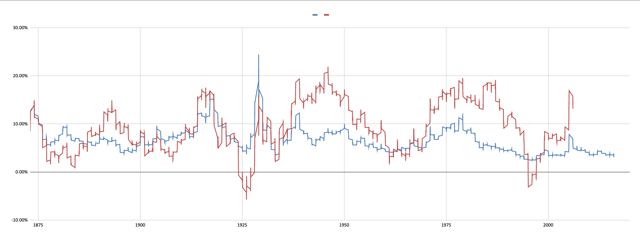

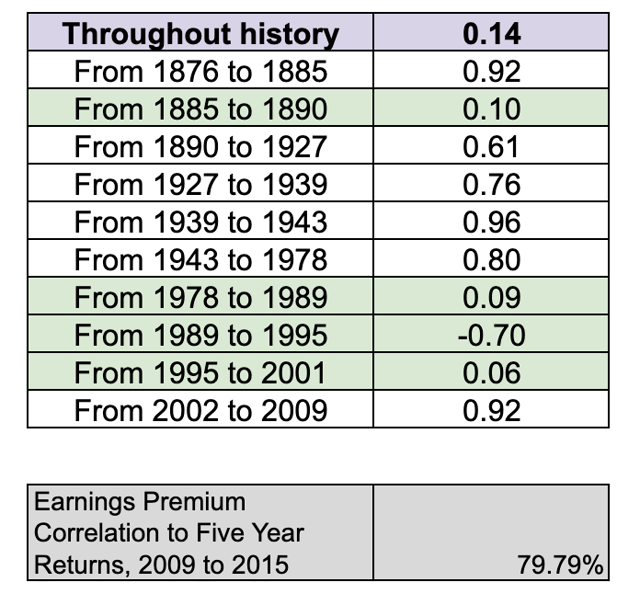

La corrélation entre les primes de rendement et les rendements futurs de 1876 à 2009 se situe à un niveau statistiquement non significatif de 0,14, ce qui signifie que les taux d’intérêt et les bénéfices des entreprises n’ont pratiquement rien à voir avec les rendements futurs. Cela semble complètement fou. En outre, lorsque vous regardez un graphique des primes de rendement (la ligne bleue) par rapport aux taux de rendement sur dix ans du S&P 500 (la ligne rouge), il semble bien que les deux choses soient liées. Alors, qu’est-ce que ça donne ?

L’histoire n’est pas contiguë

La réponse émerge lorsque l’on décompose l’histoire en périodes distinctes. Dans 80 % des cas, de 1876 à 2015, les primes de salaire ont été en grande partie faire expliquent les rendements futurs, mais pour une période de cinq ans, de 1885 à 1890, et aussi de 23 ans, de 1978 à 2001. Examinez la corrélation entre les primes de rendement et les rendements futurs pour chaque période :

Comme vous pouvez le voir sur le graphique ci-dessus, de 1876 à 1885, les primes de rendement des actions sont en corrélation directe avec les rendements ultérieurs. Mais cette relation a soudainement disparu de 1885 à 1890. Pourquoi ? La réponse la plus probable est la panique de 1893 qui a conduit à une grave dépression, à l’effondrement des cours boursiers, à des centaines de faillites bancaires et à plus de 15 000 faillites d’entreprises dans toute l’Amérique. Le marché qui a précédé 1885 n’avait tout simplement pas prévu cet événement. Même si les investisseurs ont acheté des actions avec une prime de rendement raisonnablement élevée de 1885 à 1890, ils ont été impitoyablement frappés s’ils vendaient leurs actions pendant la panique ou les années de malaise économique et corporatif qui ont suivi.

Une corrélation plus faible entre les rendements futurs et les primes de rendement est observée de 1890 à 1927 environ, puis se renforce pendant les années 1920 et la période précédant la Seconde Guerre mondiale. Vous pouvez voir que de 1927 à 1939, il y a une forte corrélation de 0,76 entre la prime de rendement que les investisseurs en actions ont exigée au départ et leurs rendements futurs.

Pendant la période de la Seconde Guerre mondiale, de 1939 à 1943, les rendements futurs d’un investisseur s’expliquent presque entièrement par le fait qu’il a acheté des actions avec une prime de rendement élevée ou faible (la corrélation est presque linéaire, soit 0,96).

De l’après-guerre jusqu’en 1978, la relation entre les rendements futurs et les primes de rendement est extrêmement étroite, avec un coefficient de corrélation de 0,8. Cela signifie que la plupart du temps, lorsque les investisseurs exigeaient un rendement des bénéfices beaucoup plus élevé que le taux sans risque, ils ont gagné de l’argent au cours des dix années suivantes… et quand ils ne l’ont pas fait, ils ne l’ont pas fait.

Mais à partir de 1978, les choses commencent à avoir l’air bizarre. De 1978 à 1989, il n’y a pratiquement aucune corrélation statistique entre la prime de rendement exigée par les investisseurs pour l’achat d’actions et le montant qu’ils gagneraient ensuite sur leur investissement au cours des dix années suivantes. Que pourrait-il se passer ?

Ma théorie est que le taux « sans risque » était tout sauf cela. Les taux d’intérêt sont passés d’une fourchette de 6 à 7 % au début des années 1970 à un niveau très inhabituel de 15,32 % en octobre 1981, puis ont oscillé entre deux chiffres jusqu’au milieu des années 1980. Cette période a été une aberration extrême dans l’histoire du marché obligataire. Tous ceux qui ont acheté puis vendu des bons du Trésor américain à long terme ont vu leurs rendements confisqués à chaque fois que la Réserve fédérale a augmenté les taux d’intérêt (ce qu’elle a fait avec une régularité monotone afin de lutter contre l’inflation galopante).

Une de mes amies était caissière de banque à l’époque, et elle m’a dit que les clients venaient encaisser leurs obligations américaines. Elle se référait à un tableau spécial que la banque gardait pour voir combien d’argent elle était prête à payer pour les obligations ce jour-là, et c’était toujours le cas, TOUJOURSLe montant de l’indemnité est inférieur à la valeur nominale. Parfois, beaucoup moins. À l’époque, mon ami supposait simplement que l’achat d’obligations d’État américaines sans risque n’était rien d’autre qu’un moyen garanti de perdre de l’argent, sans risque.

Elle a peut-être eu raison. En raison du risque d’inflation et de taux d’intérêt exceptionnellement élevé à l’époque, si vous achetiez une obligation du Trésor américain à 13 %, vous courriez un risque inhabituellement élevé de subir des pertes en capital substantielles si vous vendiez cette obligation avant l’échéance, tout en subissant l’inflation comme un chiot odieux (qui se trouve être aussi un pitbull). Peut-être que ce niveau extrême de risque d’inflation et de taux d’intérêt est un argument en faveur de l’actualisation du taux nominal « sans risque » ? Ainsi, au lieu d’appeler le taux nominal de 13 % le taux sans risque, vous dites que le taux réel sans risque est plutôt de 7 %, par exemple. Si cet argument tient la route, alors le true La prime de rendement des actions aurait pu être plus élevée qu’il n’y paraît à première vue.

Quoi qu’il en soit, et aussi étrange que la période 1978-1989 ait pu être, les choses ont vraiment et complètement dérapé à partir de là. La raison en est que, de 1989 à 1995, il y a en fait une très forte inverse la relation entre la prime de rendement du S&P 500 et les rendements futurs. La fin des années 1990 a bouleversé les règles et les résultats normaux de l’investissement à l’envers, à l’endroit, à l’envers et de côté, car pour chaque idiot qui a acheté des actions avec une faible prime de rendement au début des années 1990, il y avait un idiot encore plus bavant et désireux d’acheter ces actions avec une prime de rendement encore plus faible au tournant du millénaire.

J’adore cette bulle Internet.

De 1995 à 2001, il n’y a pas de corrélation statistique entre les primes de rendement du S&P 500 et les rendements sur 10 ans. Toutefois, une fois la bulle Internet définitivement dégonflée (insérer le son des applaudissements des investisseurs de valeur), une relation presque linéaire reprend entre la prime de rendement du S&P 500 et les rendements ultérieurs des investissements (la corrélation est d’un niveau exceptionnellement élevé de 0,92).

Et en prime, de 2009 à 2015, la corrélation entre les primes de salaire et cinq ans est également très élevé (0,7979) – même si l’on pourrait dire que comparer des rendements sur cinq et dix ans revient à comparer des oranges avec, disons, des clémentines. Quel que soit le fruit que vous cueillez, la vie en bourse (au moins jusqu’en 2015) semble être revenue à la normale, où les primes de rendement d’aujourd’hui déterminent beaucoup plus vos rendements de demain.

Des pensées qui se séparent

Que nous apprend le contexte historique aujourd’hui ? Je vois quatre possibilités. La première possibilité est que nous nous trouvons au début d’un événement similaire à la panique de 1893, où une dépression soudaine, des faillites massives, des ravages financiers et des bouleversements sociaux bouleversent la relation normale entre le risque et le rendement à long terme pour les investisseurs en actions. La deuxième possibilité est que nous nous trouvons dans un monde byzarre, version inversée de l’ère 1978-1989, sauf qu’au lieu de taux d’intérêt élevés et d’une inflation galopante, nous avons des taux d’intérêt anormalement bas et une menace de déflation. Est-ce que que briser la relation normale entre les primes de rendement et les rendements futurs de la même manière que les taux d’intérêt et l’inflation l’ont fait de la fin des années 1970 à la fin des années 1980 ? La troisième possibilité est que nous sommes toujours dans une période relativement normale de l’histoire du marché qui a commencé en 2002, où les primes de rendement déterminent en grande partie les rendements futurs des investisseurs en actions. Et puis, il y a la quatrième possibilité : nous sommes dans une combinaison de tout ou partie de ce qui précède, ou dans quelque chose d’entièrement nouveau qui n’a jamais été vu auparavant.

Bien sûr, sans le pouvoir de la rétrospective, il n’y a aucun moyen de dire laquelle de ces quatre possibilités définira finalement l’époque historique dans laquelle nous nous trouvons tous actuellement. Il semble bien que la catastrophe COVID-19 d’aujourd’hui présente des sous-entendus pas si subtils, communs à chacune des trois périodes de l’histoire où les primes de rendement et les taux d’intérêt n’ont guère déterminé les rendements futurs. Malgré tout, les chances sont bonnes si l’on part du principe que l’achat d’actions à bas prix par rapport aux bons du Trésor américain permet le plus souvent d’obtenir des rendements plus élevés. Les actions sont-elles bon marché aujourd’hui ? Je pense que personne ne dispose d’informations suffisantes pour répondre à cette question. Mais même si les bénéfices moyens sur cinq ans du S&P 500 diminuaient de 30 % et si les taux d’intérêt triplaient, au prix actuel, le S&P 500 aurait un rendement d’environ 2,7 % par rapport à un rendement de 1,8 % sur un Trésor américain. Ce n’est pas une énorme marge de sécurité, mais cela ne serait pas très éloigné des primes de rendement moyennes du siècle dernier. En d’autres termes, les cours des actions semblent être optimistes et pessimistes. C’est en grande partie la bonne perspective à avoir sur l’avenir – si c’était le cas, nous vivrions encore à l’âge des ténèbres.

Divulgation : Je suis/nous sommes long(e)s VOO. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Ce n’est pas un conseil en investissement et je ne suis pas un conseiller en investissement. Je ne peux pas garantir l’exactitude des données du professeur Robert Shiller, que j’utilise comme base pour cet article, ni les calculs basés sur ces données.