, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Les investisseurs doivent veiller à ne pas sous-estimer l’ampleur des mesures de relance monétaire et budgétaire injectées dans l’économie et les marchés, ainsi que la rapidité avec laquelle elles sont mises en œuvre. Si le marché boursier reste excessivement surévalué et connaît une baisse importante, les mesures de relance devraient atténuer cette baisse et, à terme, avoir un impact significatif sur l’économie dans son ensemble. Nous avons pu constater l’impact des mesures de relance monétaire lorsque le S&P 500 a rebondi de 28 % par rapport à son plus récent creux. Une fois que le fusil de chasse à double canon des mesures de relance aura vidé toutes ses munitions, je pense que nous commencerons à voir un creux dans l’activité économique, qui devrait coïncider avec un creux dans les évaluations du marché.

Évaluation du marché

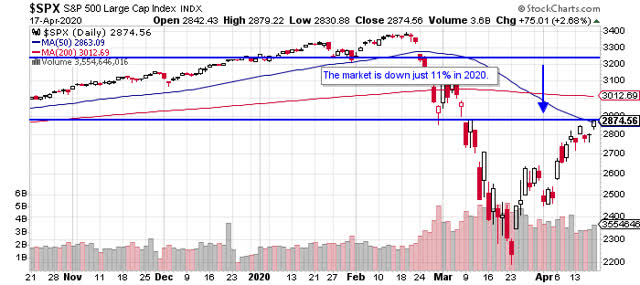

Le S&P 500 n’a baissé que de 11% sur l’année, suite à la reprise du marché baissier au cours du mois dernier. Cela peut sembler raisonnable étant donné qu’il y a une semaine, le consensus prévoyait une baisse des bénéfices de 6 à 8 % pour 2020 sur la base de revenus stables. Le problème est que l’estimation du consensus est absurde. Morgan Stanley a récemment prévu une contraction de 5,5 % du PIB pour 2020, alors que Goldman Sachs s’attend à une contraction de 6,2 %. Il est impossible d’envisager des recettes stagnantes dans ce type d’environnement économique.

Je pense qu’il est raisonnable de supposer que le PIB se contractera de 6 à 8 % cette année, ce qui signifie que nous devrions voir les recettes diminuer de 15 à 20 % et les bénéfices de 30 à 40 %. Les bénéfices du S&P 500 tomberaient ainsi dans une fourchette de 113 à 97 dollars, contre 162 dollars en 2019. Le S&P 500 a atteint son plus bas niveau au cours des deux derniers marchés baissiers, avec une moyenne de 20 fois les bénéfices les plus bas. Par conséquent, j’ai calculé une fourchette de 2 260 à 1 940 pour le S&P 500 en utilisant ce précédent historique. J’ai dit que 2 000 est le niveau le plus bas probable, car c’est un chiffre rond dans cette fourchette qui devrait être accompagné d’un soutien psychologique.

Ce serait une baisse relativement modérée de 40 % sur le marché baissier par rapport aux baisses de plus de 50 % que nous avons observées lors de la grande crise financière et de l’effondrement des sociétés Internet. Je suis conscient que l’économie et les marchés seront confrontés à une série de problèmes à long terme, allant du désendettement des entreprises à des mesures de distanciation sociale jusqu’à ce que nous disposions d’un traitement et d’un vaccin contre le virus, mais la stimulation illimitée et sans fin stipulée par la Fed et le Congrès est un facteur de compensation. Au-delà de la reprise économique, nous avons une dette publique croissante et des déficits qui seront des vents contraires importants, mais ce sont des questions importantes dont le marché ne se préoccupe pas aujourd’hui.

Il pourrait toujours y avoir une jambe plus basse dans ce marché baissier en cours, mais étant donné que la Fed et le Congrès ont abandonné toute idée de responsabilité fiscale, je pense que les deux vont faire pression plus fortement avec la relance si le S&P 500 tombe à ma cible.

Un double baril de stimulants

Si le plan de relance déjà approuvé et en cours de distribution est sans précédent, tous les articles de presse de ces dernières semaines vous feraient croire le contraire. L’accent est mis sur ceux qui ne reçoivent pas de chèque ou sur le fait qu’il a été envoyé à une mauvaise adresse ou à une personne décédée. Il s’agit de ceux qui n’ont pas pu déposer de demande de chômage en raison d’anciens systèmes informatiques, de bureaux en sous-effectif ou pour des raisons telles que la non-qualification qui ne sont pas conformes à la nouvelle loi.

Les histoires de petites entreprises sont encore plus frustrantes, car les 350 milliards de dollars de fonds de relance ont disparu, laissant des millions d’entreprises les mains vides. J’ai des amis qui sont furieux parce qu’ils ont demandé un prêt dans le cadre du programme de protection des salaires et ont été ignorés, ont demandé des documents supplémentaires ou se sont fait dire que les demandes n’étaient plus acceptées. Pendant ce temps, des entreprises plus importantes, comme Chris Steakhouse de Ruth, auraient reçu des sommes énormes dans les jours suivant leur demande. Il y a environ 25 à 30 millions de petites entreprises aux États-Unis aujourd’hui, mais seulement 1,6 million de prêts ont été accordés. La plupart de ces petites entreprises sont des entrepreneurs indépendants et des travailleurs indépendants, comme moi, qui n’ont pas pu faire de demande avant le 10 avril. Pourtant, le Trésor n’a pas donné de conseils sur ce qu’il fallait faire pour remplir une demande avant le 14 avril. Il semble que le petit gars se soit encore fait avoir !

Cela dit, ce n’est qu’une question de temps avant que ce programme soit doté de fonds supplémentaires pour aider ces petites entreprises. Il y a aussi des millions de petites entreprises, comme la mienne, qui n’ont pas besoin de ces fonds. Quoi qu’il en soit, l’accent continue d’être mis sur les lacunes des programmes, qui sont nombreuses, et non sur les avantages, ce qui est compréhensible.

C’est la raison pour laquelle les économistes prévoient une forte contraction du PIB de 25 à 38 % pour le trimestre en cours. Pourtant, la quantité d’argent qui est distribuée est énorme et d’autres sont en cours de distribution, c’est pourquoi les économistes prévoient un pic énorme du PIB pouvant atteindre 20 % au troisième trimestre. Il faut savoir que la relance budgétaire injectée dans l’économie après la grande crise financière n’était que de 3 % du PIB, alors que la relance budgétaire injectée aujourd’hui au début de cette crise est d’environ 9 à 10 % du PIB.

La plupart des mesures de relance prises après la grande crise financière étaient monétaires et non fiscales. Elle a stimulé les marchés financiers et non l’économie, c’est pourquoi la Fed n’a pas réussi à remplir son mandat en matière d’inflation. L’American Recovery and Reinvestment Act de 2009, qui était un projet de loi de relance budgétaire de 787 milliards de dollars, a été publié lentement sur une longue période. Très peu d’argent a été distribué directement aux consommateurs et aux entreprises. La stimulation monétaire, qui agit beaucoup plus rapidement sur les marchés que la stimulation fiscale dans l’économie, a gonflé les actifs financiers. C’était monstrueux en comparaison. En conséquence, la relance qui a suivi la grande crise financière a été un pop-corn à un seul canon par rapport au fusil de chasse à deux canons que nous avons aujourd’hui.

La relance actuelle est plus équilibrée entre le volet monétaire et le volet fiscal. En outre, l’argent est directement mis dans la poche des consommateurs et des entreprises. Le Trésor a indiqué que 80 millions de personnes ont reçu leurs 1 200 chèques de relance la semaine dernière, dont 500 dollars par enfant de moins de 17 ans. Alors que de nombreux ménages utiliseront ces fonds pour payer leur loyer, leur hypothèque ou acheter de l’épicerie, pour d’autres, il s’agit d’un revenu discrétionnaire. L’argent n’est pas facile à dépenser aujourd’hui, mais lorsque l’économie rouvrira inévitablement, ces fonds entraîneront un choc de la demande de biens et de services.

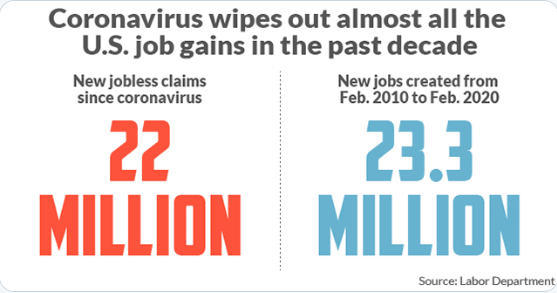

Il y a ensuite 22 millions de travailleurs qui ont déposé des demandes de chômage. La plupart de ces chômeurs viennent du secteur des services où l’on trouve des emplois mal payés.

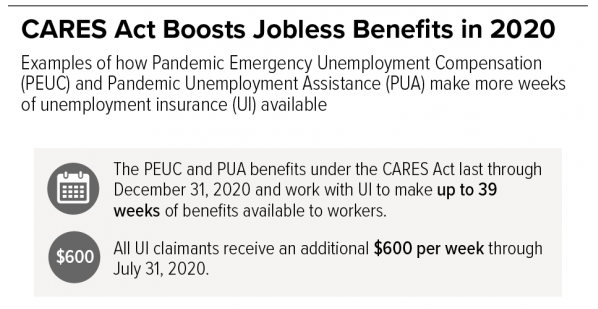

Considérons que la moyenne hebdomadaire des demandes de chômage avant la crise était de 378 dollars. Après la grande crise financière, l’allocation a été augmentée de 25 dollars par semaine grâce à un financement fédéral et a été prolongée au-delà de la période habituelle de 26 semaines. Aujourd’hui, ce montant a été augmenté de 600 dollars par semaine et les prestations pourraient s’étendre jusqu’à la fin de cette année.

Cela représente près de 1 000 dollars par semaine en moyenne, ce qui, si l’on tient compte des contrôles ponctuels des mesures de relance, donne un revenu annuel de 50 000 dollars par an. Des millions de chômeurs gagneront plus grâce aux programmes de relance qu’ils ne gagnaient lorsqu’ils étaient employés. La chose responsable à faire pour ce groupe d’individus serait de rembourser les dettes et d’économiser le revenu disponible, mais nous savons mieux que cela. Ces fonds sont limités quant à la manière dont ils peuvent être dépensés lorsque l’économie est fermée, mais lorsque nous rouvrirons, cela devrait également entraîner un choc de la demande de biens et de services au troisième trimestre de cette année. L’un des problèmes que cela pourrait créer serait de ramener ces personnes au travail.

Conclusion

La relance monétaire a un impact bien plus important sur les actifs financiers que sur l’économie, et elle fonctionne à un rythme bien plus rapide. Cela explique le rebond des marchés boursiers au cours du mois dernier. En conséquence, le marché est maintenant complètement disloqué par rapport à ce qui reste de la détérioration des fondamentaux économiques et des perspectives incertaines. Les mesures de relance budgétaire qui contribueront à relancer l’économie sont en cours, mais il faut plus de temps pour qu’elles aient un impact. Elle devrait conduire à une reprise significative de l’activité économique au cours du second semestre de cette année. Dans l’intervalle, je pense que le marché boursier s’adaptera à la réalité économique d’aujourd’hui et reflétera des valorisations nettement plus basses avant de toucher le fond.

Mes prévisions sont fondées sur la maîtrise de l’épidémie de coronavirus dans les deux mois à venir et sur la réouverture de l’économie cet été. J’anticipe également l’approbation d’un traitement qui réduira considérablement le nombre de personnes infectées qui devront être hospitalisées cet automne. Au-delà de cela, je m’attends également à ce que nous disposions d’un vaccin contre ce virus dans un an. Il peut s’agir d’énormes imprévus, surtout lorsque les efforts déployés jusqu’à présent ont été si disjoints, si mal organisés et si lents à porter leurs fruits. Si nous ouvrons l’économie trop tôt, et s’il semble qu’il y aura une deuxième vague, ce qui est possible, je réévaluerai mes perspectives. La décision du gouverneur Kemp de rouvrir l’économie de son État dans la semaine est clairement un drapeau rouge, ainsi que d’autres points chauds dans le pays où la courbe n’est pas encore aplatie.

Il n’y a jamais eu autant de pièces en mouvement dans une crise qu’aujourd’hui. En comparaison, le boom et les bustes du logement et des dotcom étaient féeriques et unidimensionnels. Il y a des épidémiologistes, devenus des stratèges du marché, qui prédisent le malheur et la morosité avec le début d’une nouvelle Grande Dépression. Je pense qu’il s’agit là d’une perspective extrême et non fondée qui laisse les investisseurs ne détenant rien acheter au comptant. D’autres pensent que le marché baissier est terminé et recommandent aux investisseurs de revenir à une position plus investie. Je pense qu’une approche plus intelligente consiste à maintenir une pondération de base dans chaque classe d’actifs, mais aussi à conserver une liquidité importante. Cela permet de s’assurer que l’on participe toujours à la reprise du marché, mais aussi de profiter des baisses futures des prix des actifs à risque.

De nombreux services proposent des idées d’investissement, mais peu d’entre eux proposent une stratégie d’investissement globale descendante qui vous aide à modifier tactiquement la répartition de vos actifs entre l’attaque et la défense. C’est ainsi que L’architecte du portefeuille complète d’autres services qui se concentrent sur l’analyse ascendante des titres des REIT, CEF, ETF, actions à dividendes et autres titres.

L’architecte du portefeuille était positionné sur la défensive au début de cette année en prévision du marché baissier qui a suivi, mais l’étiez-vous ? Si ce n’est pas le cas, envisagez une deux semaines d’essai gratuit pour voir comment elle peut vous aider à être mieux positionné pour le prochain grand tournant des marchés.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Lawrence Fuller est le directeur général de Fuller Asset Management, un conseiller en investissement enregistré. Ce poste est uniquement à titre d’information. L’investissement comporte des risques, notamment la perte du capital. Lawrence Fuller ne donne aucune garantie explicite ou implicite quant à la performance ou au résultat de tout investissement ou de toute projection faite par lui ou par Fuller Asset Management. Il n’y a aucune garantie que les objectifs des stratégies discutées par seront atteints. Les informations ou les opinions exprimées peuvent changer sans préavis et ne doivent pas être considérées comme des recommandations d’achat ou de vente d’un titre particulier.