, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Introduction

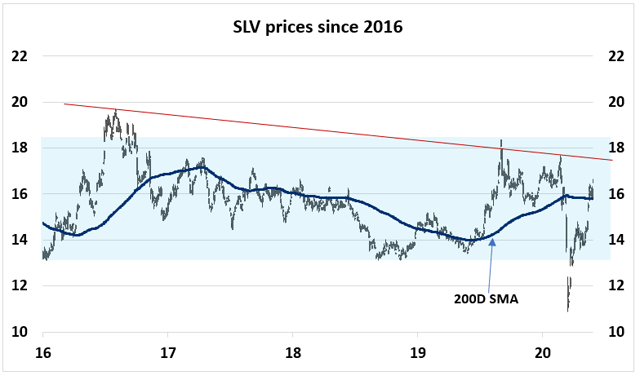

Les prix de l’argent (NYSEARCA:SLV) ont considérablement augmenté au cours des deux derniers mois, en hausse de plus de 50 % par rapport à leur plus bas niveau de mars et se rapprochant lentement du plus haut de leur fourchette de cinq ans (13,5-18,5). En outre, le SLV s’est également négocié au-dessus de sa moyenne mobile simple (SMA) de 200 jours, ce qui rassure les investisseurs sur le fait que nous pourrions assister au début d’une reprise à long terme. Dans cet article, nous soutenons que même si nous restons optimistes sur SLV à long terme, nous pensons que l’argent semble assez vulnérable à court terme et nous nous attendons à une légère consolidation dans les semaines à venir.

Figure 1

Source : Eikon Reuters

Source : Eikon Reuters

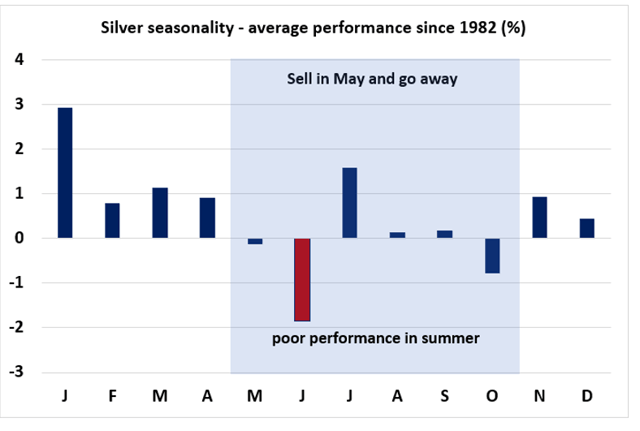

Saisonnalité de l’argent : Juin est le pire mois

Historiquement, nous savons que la performance des actions est nettement plus faible pendant la période estivale de mai à octobre que pendant la période hivernale de novembre à avril. Dans un article récent, nous avons étendu l’adage d’investissement « vendre en mai et partir » à différentes classes d’actifs et avons trouvé des résultats intéressants pour l’argent. Contrairement à l’or et à d’autres valeurs sûres comme le yen japonais, l’argent a tendance à avoir de mauvais résultats pendant la période estivale. Dans la figure 2, nous calculons les rendements moyens de l’argent pour chaque mois de l’année depuis 1982 ; il est intéressant de noter que le mois le plus mauvais pour l’argent a toujours été le mois de juin, le métal précieux ayant chuté de près de 2 % en moyenne. Par conséquent, les investisseurs haussiers peuvent vouloir éviter une éventuelle dépréciation en juin, surtout maintenant que le SLV est fortement « suracheté » selon le RSI.

Figure 2

Source : Eikon Reuters, calculs de RR

Conducteurs de VLT

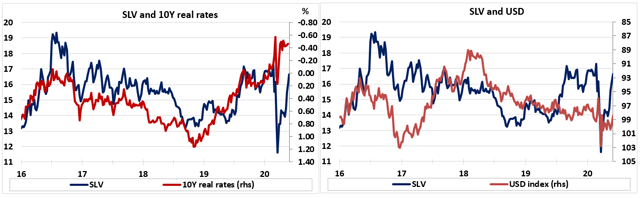

Comme pour l’or (NYSEARCA:GLD), les taux d’intérêt réels ont été l’un des principaux moteurs du SLV au fil du temps ; la figure 3 (cadre de gauche) montre que l’effondrement des taux d’intérêt réels américains sur 10 ans, qui sont passés de 1,20 à près de -0,50, a fait baisser le prix de la plupart des actifs non rémunérés comme l’or, l’argent ou même les bitcoins (BTC). Comme l’argent ne génère aucun flux de trésorerie et que les investisseurs ne bénéficient que de l’appréciation du capital, il est très sensible à la dynamique des taux d’intérêt réels. L’autre grand moteur est évidemment le dollar américain (NYSEARCA:UUP). En général, les produits de base ont de mauvais résultats lorsque le dollar se renforce fortement.

Nous ne nous attendons pas à ce que le dollar se renforce de manière significative dans les mois à venir, mais nous pensons que le UUP restera fort car nous pensons que la croissance américaine sera supérieure à celle de la plupart des économies après le verrouillage. Le manque de « solidarité » dans la zone euro combiné à l’incertitude de Brexit pèsera sur les deux économies, ce qui réduira l’écart de croissance du PIB réel par rapport aux États-Unis et pèsera donc sur les deux monnaies (euro et livre sterling).

Figure 3

Source : Eikon Reuters

Source : Eikon Reuters

SLV : Pas tant de « bêta zéro » que ça

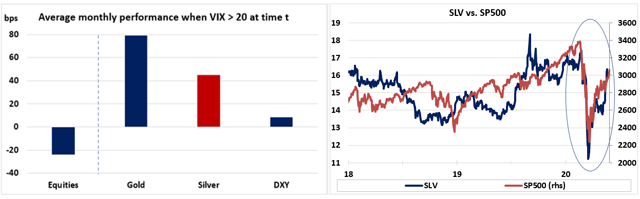

Sur le long terme, nous avons vu que l’argent tend à être une bonne protection contre la volatilité et qu’il augmente lorsque le VIX commence à monter en flèche. La figure 4 (cadre de gauche) montre qu’au cours des 30 dernières années (depuis la création du VIX), l’argent s’est comporté positivement lorsque le VIX s’échangeait au-dessus de 20, avec une moyenne de 45 pb. On est encore loin des 80 points de base pour l’or, mais il s’est avéré être un solide diversificateur en période de tensions sur le marché. Toutefois, nous pouvons remarquer qu’il a enregistré une performance terrible au premier trimestre 2020, avec une baisse de 21 %, et qu’il a parfaitement co-modéré avec les actions américaines (figure 4, cadre de droite). Nous savons que l’inertie – c’est-à-dire la façon dont un actif s’est comporté dans le passé – est une caractéristique forte lorsqu’on définit un actif « refuge », et l’argent peut donc être plus sensible à un mouvement à la baisse des actions à venir. La volatilité des prix a été comprimée dans toutes les catégories d’actifs, principalement en raison des interventions massives des banques centrales, mais l’incertitude (ou volatilité fondamentale) n’a cessé de croître au cours des deux derniers mois. Par conséquent, nous sommes convaincus que la divergence entre l’incertitude et la volatilité à moyen terme rend les actions américaines et internationales plus vulnérables à une légère baisse de 10 à 15 % et pourrait à nouveau avoir un impact significatif sur le prix de l’argent.

Figure 4

Source : Eikon Reuters, calculs de RR

Source : Eikon Reuters, calculs de RR

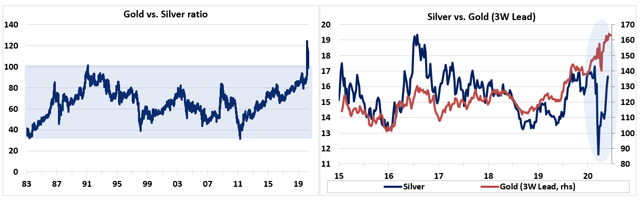

L’argent ne suit pas toujours les mouvements de l’or

Selon certains analystes, l’argent reste extrêmement sous-évalué par rapport au prix de l’or et devrait donc continuer à s’apprécier à moyen terme, ce qui devrait ramener le ratio à son « équilibre » à long terme. La figure 5 (cadre de gauche) montre qu’en effet, le ratio or/argent est sorti de sa fourchette de LT 35-100 et a grimpé à plus de 120 pendant la divergence de mars ; cependant, nous soutenons que ce ratio deviendra moins pertinent à l’avenir et que nous pourrions avoir une période prolongée de vigueur de l’or tandis que l’argent reste stable, ce qui ferait monter le ratio dans une fourchette plus élevée.

L’une des principales différences entre l’or et l’argent est que les investisseurs peuvent en fait négocier l’or comme un macro investissement (se couvrir contre l’incertitude ou l’inflation, les devises…) et ignorer complètement la dynamique de l’offre et de la demande, alors que nous pensons que le marché de l’argent nécessite une plus grande attention à la dynamique de l’offre et de la demande en raison de son utilisation industrielle élevée.

La figure 5 (cadre de droite) montre également que la croyance selon laquelle « l’argent suit l’or » peut être soudainement brisée par un nouveau régime de marché. Par exemple, au cours des cinq dernières années, on peut remarquer que les rallyes de l’or ont été suivis d’une flambée des prix de l’argent trois semaines plus tard ; les négociants utilisaient donc les prix de l’or pour négocier l’argent, quelle que soit la dynamique du marché de l’argent. Cependant, la relation s’est rompue lors de la vente de février-mars.

Figure 5

Source : Eikon Reuters

Source : Eikon Reuters

Perspectives à court terme de SLV

Pour conclure, nous pensons que SLV pourrait connaître une consolidation de ST après la forte reprise des deux derniers mois et demi. La figure 6 montre que SLV se négocie actuellement légèrement au-dessus de 16,6, ce qui correspond au retracement de 76,4% de Fibo de la fourchette 10,85-18,35 et se rapproche lentement de sa résistance à la baisse de LT. Nous commencerons à en vendre à découvert à 17,5 avec un premier objectif à 15,8 (200D SMA), en maintenant un stop au-dessus du sommet de SLV 2019 à 18,50. En outre, le RSI indique également que le SLV est fortement « suracheté », ce qui rend l’argent vulnérable à une faible consolidation, surtout maintenant que nous entrons dans le mois de juin.

Cela vous a plu ?

Veuillez cliquer sur le bouton « Suivre » en haut de l’article pour recevoir les notifications.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position courte sur SLV au cours des 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.