, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Introduction

PetroTal (OTCPK:PTALF) est une entreprise relativement jeune qui a acquis ses premiers actifs péruviens en 2017 en achetant plusieurs blocs de Gran Tierra Energy (GTE), une entreprise dont j’ai également parlé ici. Au cours des trois derniers trimestres, PetroTal a agressivement augmenté sa production de pétrole, passant d’une moyenne de 923 barils par jour (sans faute de frappe) au premier trimestre 2019 à un taux de sortie dépassant 13 000 bep/jour à la fin de l’année. Le taux de production était en moyenne d’environ 10 000 barils par jour au premier trimestre et travaille à l’établissement d’une facilité de crédit avec une limite d’emprunt basée sur ses réserves 2P les plus récentes de 47,7 millions de barils.

Données par YCharts

Données par YChartsComme PetroTal a une cotation plus liquide au Canada (volume quotidien moyen, 950 000 actions) où elle est cotée avec TAL comme symbole, vous devriez considérer la cotation canadienne comme le principal lieu de négociation. En outre, PetroTal est également cotée à Londres, où 1,2 million d’actions changent de mains chaque jour. À Londres, PetroTal est cotée sous le symbole PTAL. La capitalisation boursière actuelle est d’environ 141 millions de dollars canadiens, ce qui correspond presque exactement à 100 millions de dollars américains au taux de change actuel. La devise de base dans cet article sera le dollar américain, car c’est la devise dans laquelle PetroTal publie ses résultats financiers.

Au vu des résultats de 2019, Petrotal était sur le point de devenir un monstre de trésorerie avant que COVID-19 ne frappe le secteur pétrolier, mais il faut se concentrer sur les dépenses de transport

PetroTal doit encore publier ses résultats financiers annuels, et les résultats de 9M 2019 ne donnent pas vraiment un bon aperçu des actifs de la société, ni de son potentiel, car le taux de production moyen est passé d’un peu plus de 4 000 bep/jour au troisième trimestre 2019 à près de 10 000 bep/jour au premier trimestre 2020. Ainsi, le premier trimestre 2020 sera plus pertinent pour déterminer les coûts de production et les bénéfices nets.

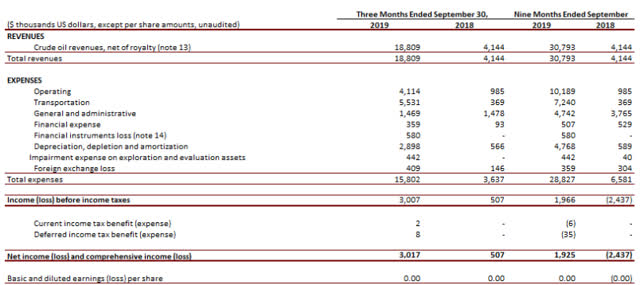

Cela étant dit, PetroTal a commencé à montrer son potentiel au troisième trimestre car, malgré l’absence totale d’économies d’échelle, il a pu générer un bénéfice net.

Au cours du trimestre, PetroTal a généré un revenu total de 18,8 millions de dollars, soit un bénéfice avant impôts d’environ 3 millions de dollars, qui est également le bénéfice net de la société. Comme ce résultat était juste en dessous d’un demi-cent par action, le BPA a été comptabilisé à 0,00 $ US/action.

Source : états financiers

Bien que le coût net d’exploitation par baril semble raisonnable, PetroTal devrait s’efforcer de maintenir ses coûts de transport aussi bas que possible, car ils dépassent désormais les dépenses de production pure :

Source : rapport trimestriel

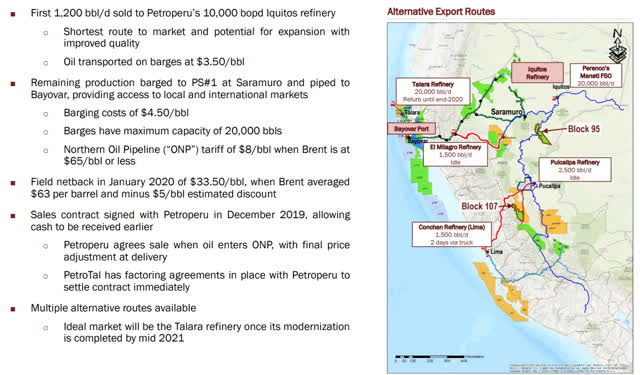

Comme la production augmente, PetroTal étudie différentes options pour vendre et expédier son pétrole, et elle aura d’autres options en 2021, une fois que la raffinerie de Talara aura terminé sa rénovation et rouvert.

Source : présentation de la société

Le bilan semble propre et PetroTal va très probablement réduire rapidement ses engagements d’investissement

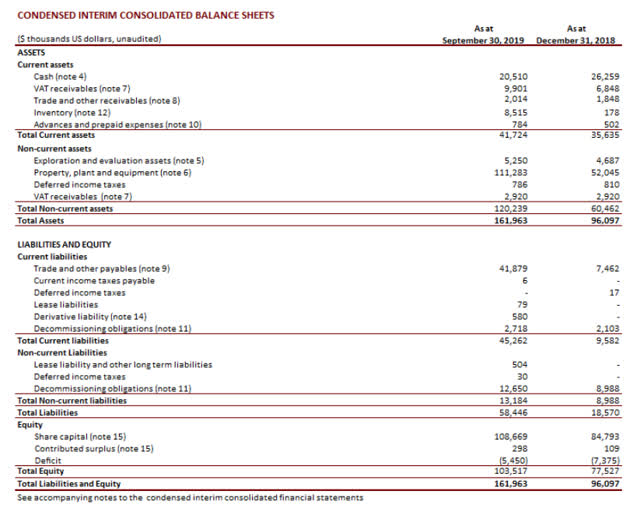

Une autre raison pour laquelle j’ai été attiré par PetroTal est son bilan. Fin septembre (les résultats de l’exercice 2019 doivent encore être déposés), la société disposait d’environ 20,5 millions de dollars US en liquidités et n’avait aucune dette. Cependant, il faut garder à l’esprit qu’il y a encore d’autres passifs qui ne sont pas des dettes financières, donc essentiellement, la capitalisation boursière de PetroTal sera proche de sa valeur d’entreprise.

Source : états financiers

Comme le prix du pétrole a connu cinq mois forts après la fin du mois de septembre (le Brent a atteint en moyenne environ 60 dollars le baril au quatrième trimestre 2019 et 50 dollars le baril au premier trimestre 2020), cela devrait suffire à renforcer la trésorerie de PetroTal. Mais ce n’est pas tout.

Le taux de production moyen au troisième trimestre (le trimestre au cours duquel PetroTal a annoncé un revenu net de 3 millions de dollars US) était d’un peu plus de 4 000 barils de pétrole par jour. Super, mais le taux de production moyen au quatrième trimestre était d’environ 7 500 barils de pétrole par jour et la société a terminé l’année 2019 avec un taux de sortie de plus de 13 000 barils de pétrole par jour après la mise en service de nouveaux puits. C’est trois fois plus que le taux de production du troisième trimestre.

Pour le quatrième trimestre 2019, il n’y aura qu’une augmentation modérée des frais d’exploitation et de transport et comme les frais généraux (G&A) resteront stables, je m’attends à ce que le revenu net ait plus que doublé pour atteindre 6 millions de dollars US, tandis que les taux de production actuels devraient permettre à PetroTal d’obtenir des résultats similaires au premier trimestre 2020, malgré la chute du prix du pétrole en mars et la baisse du taux de production moyen de 10 000 barils par jour.

Source : présentation de la société

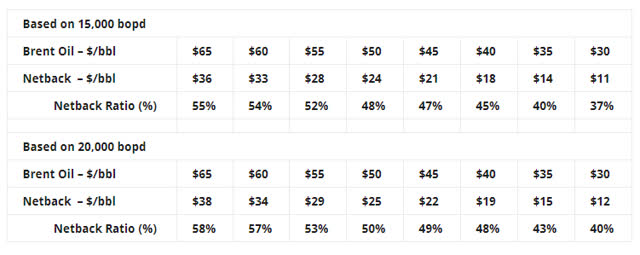

Il y a encore beaucoup d’incertitude car bien que PetroTal ait essayé de rassurer le marché avec son tableau de sensibilité (voir ci-dessous), il sera bon de voir les résultats financiers réels. PetroTal a également promis de devenir un payeur de dividendes avec un rendement de 4 % basé sur la capitalisation boursière de la société – une étrange politique de dividende car je préférerais qu’un dividende soit basé sur les bénéfices et le cash-flow plutôt que sur la capitalisation boursière. Un premier dividende de 0,0017 $CAN a été versé en janvier, et PetroTal semble donc prendre son engagement de dividende au sérieux. Cela étant dit, les investisseurs en dividendes devraient probablement rester réalistes pour 2020 car la priorité devrait être de maintenir un bilan sain plutôt que de verser un dividende et la suspension du versement de dividendes annoncée le 21 avril est une mesure que je soutiens.

Source : communiqué de presse

Thèse sur l’investissement

J’attends les états financiers annuels de PetroTal qui devraient être déposés prochainement, mais je m’attends à ce que le cash-flow et le bénéfice net du quatrième trimestre soient nettement supérieurs aux résultats du troisième trimestre grâce à une augmentation de 80 % de la production, ce qui nous donnera une meilleure idée des coûts d’exploitation liés à la production de pétrole.

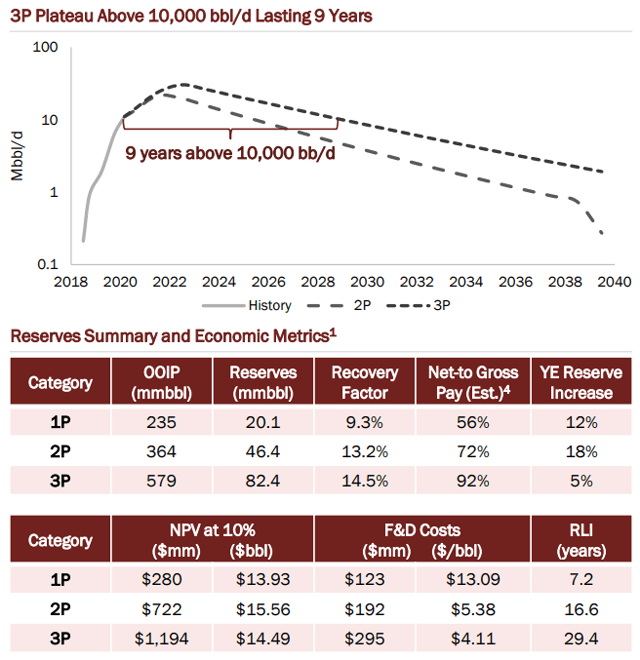

Fin 2019, PetroTal disposait de 47,7 millions de barils de réserves 2P, ce qui lui donne un indice de durée de vie des réserves de 17 ans basé sur le taux de production du quatrième trimestre et d’environ 13 ans sur la base de la production de 10 000 barils par jour du premier trimestre.

J’attends de PetroTal qu’il réduise son programme d’investissements tout en se concentrant sur la protection de ses flux de trésorerie d’exploitation. Le bilan propre de PetroTal la place dans une position enviable, mais l’entreprise doit encore prouver sa résilience en 2020 et cette année sera un énorme test pour sa direction.

Je n’ai actuellement pas de poste à PetroTal mais je cherche à initier une position longue, petite et spéculative, car la réussite des nouveaux puits et le taux de production moyen de près de 10 000 bep/jour au premier trimestre 2020 augmentent ma confiance dans l’entreprise et son équipe.

Envisagez de rejoindre Idées européennes sur les petites entreprises pour obtenir un accès exclusif à la recherche pratique sur les possibilités d’investissement attrayantes axées sur l’Europe, et à la fonction de chat en temps réel pour discuter d’idées avec des investisseurs partageant les mêmes idées !

NOUVEAU à l’ESCI : un PORTEFEUILLE EUROPÉEN DE REIT dédié !

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées, mais je peux/nous pouvons prendre une position longue sur PTALF dans les 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.