, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

Source d’image

Dépanneur et FPI axé sur l’automobile Getty Realty (GTY) s’est bien remis des creux de panique enregistrés il y a quelques mois. Le stock a presque doublé par rapport à son nadir de mars pour s’échanger très près de son niveau d’avant le krach.

De nombreuses FPI ont été irrémédiablement touchées par des fermetures économiques forcées à travers le pays – celles axées sur le divertissement viennent à l’esprit – mais Getty est tout sauf cyclique, et je pense que c’est un bon candidat de longue date pour les investisseurs axés sur le revenu.

Pourquoi j’aime Getty

Getty possède un vaste portefeuille de dépanneurs, de stations-service et d’autres propriétés liées à l’automobile dans de grandes parties du pays.

Source: Présentation investisseurs

Ses propriétés en location nette se chiffrent à près d’un millier dans 35 États, avec plus de la moitié de ses propriétés dans les 25 premiers MSA. Ses baux sont à long terme et son portefeuille affiche un taux d’occupation enviable de 99%.

La confiance recherche des locataires de haute qualité avec des modèles commerciaux éprouvés qui fournissent des services essentiels aux consommateurs. Cet ensemble de critères fait que les locataires restent généralement longtemps dans les propriétés de Getty, et avec Getty sélectionnant des propriétés avec des fondamentaux de croissance à long terme positifs – tels que la densité de population et le trafic – ses perspectives et sa stabilité sont favorables.

En parlant de locataires, Getty a une liste assez diversifiée d’entreprises avec lesquelles elle travaille.

Source: Présentation investisseurs

Parmi ces locataires figurent des marques grand public très reconnaissables, ainsi que des réparateurs automobiles. Aucun locataire ne dépasse 15% du loyer de base moyen et la grande majorité des locataires ont moins de 10%. Alors que Getty pourrait être plus diversifiée en termes de diffusion de l’ABR, ses locataires de haute qualité avec des modèles commerciaux stables signifient qu’elle peut offrir un peu moins de diversification qu’un FPI de détail, par exemple.

Source: Présentation investisseurs

Getty est certainement fortement exploitée par le modèle du dépanneur, avec environ les trois quarts de ses propriétés dans une certaine forme de dépanneur. La confiance aide à générer du trafic en combinant QSR et propriétés de dépanneur, donnant aux consommateurs plus d’une raison de venir. Ce modèle s’est avéré très populaire avec l’expansion des marques Wawa et Sheetz, respectivement, et Getty capitalise sur la même tendance .

Tous ces atouts fondamentaux conduisent à une base de revenus stable, et Getty a des escaliers de loyer intégrés au fil du temps.

Source: Présentation investisseurs

Les augmentations annuelles des loyers de la fiducie sont généralement de 1% à 2%, de sorte que la croissance organique n’est pas énorme. Cependant, Getty signe généralement des baux de 15 ans et le portefeuille actuel a une durée résiduelle moyenne pondérée de 10 ans. En effet, il n’ya pas d’expiration de bail significative avant 2026, ce qui renforce la stabilité du portefeuille du point de vue des investisseurs. Avec un taux d’occupation extrêmement élevé et aucune expiration de bail significative, Getty est bien positionnée.

Cette stabilité peut peut-être être illustrée au mieux par la diminution de l’impact de COVID-19 sur les résultats de la fiducie.

Source: Présentation investisseurs

Les recouvrements de loyer d’avril étaient de 97% +, mai de 95% + et juin devrait être de 92% à 95%. Bien que cela ne soit pas idéal dans des circonstances normales, ce n’est guère désastreux. Avec des fermetures qui se multiplient à travers le pays sous une forme ou une autre, des endroits comme les dépanneurs recommenceront à attirer du trafic, ce qui est bon pour les locataires de Getty. En retour, c’est bon pour Getty. Je m’attends à un très faible impact sur les résultats 2020 de COVID-19, puis essentiellement à un retour à la normale pour 2021 pour cette raison.

Croissance et proposition de valeur

La croissance est quelque chose que Getty réalise principalement par le biais d’acquisitions. Étant donné que ses durées de location sont longues, la possibilité de recycler une propriété à un taux plus élevé est minime. De plus, son escalator de loyer est généralement à un chiffre bas, donc bien que cela aide, il est également petit. C’est le compromis entre stabilité et croissance.

Source: Présentation investisseurs

Ainsi, Getty compte sur l’acquisition de nouvelles propriétés, mais la doublure en argent est que le marché sur lequel elle est en concurrence est mûr pour ce type de consolidation. Getty estime que seulement environ 5% de son marché adressable total est détenu par des FPI, ce qui signifie que le solde est détenu par des acteurs vraisemblablement plus petits. Cela signifie que Getty ne devrait pas manquer de propriétés à acquérir dans les années à venir et continuer de croître les résultats supérieurs et inférieurs.

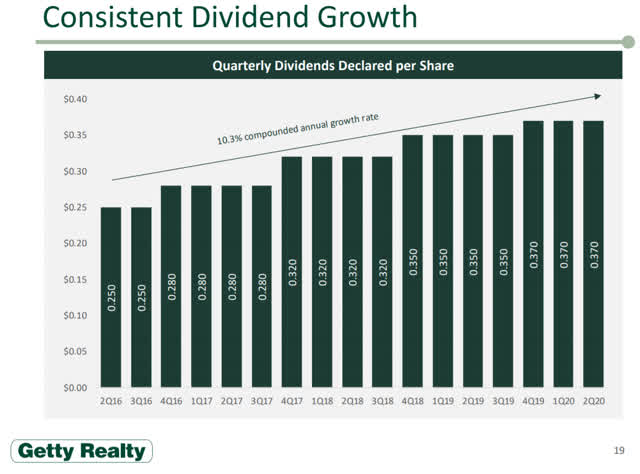

Tout cela s’est traduit par une forte croissance des dividendes ces dernières années pour Getty.

Source: Présentation investisseurs

Le dividende a augmenté à un taux annuel moyen de 10% au cours des quatre dernières années, un exploit impressionnant pour une FPI ou tout autre titre d’ailleurs. Étant donné que les FPI sont généralement détenues pour leurs revenus, Getty est certainement en train de cocher la case quand il s’agit d’augmenter les rendements en espèces pour les actionnaires.

Avec un FFO par action projeté à 1,81 $ cette année, Getty paie un peu plus de 80% de son FFO avec la distribution, donc c’est assez sûr. N’oubliez pas que les FPI versent généralement la quasi-totalité des bénéfices aux actionnaires, de sorte qu’un ratio de distribution très élevé est normal. Bien que je pense que le dividende actuel est sûr, je pense également que la croissance devra peut-être ralentir un peu, au moins à court terme.

Source: Cherchant Alpha

Comme je l’ai mentionné, le FFO devrait être de 1,81 $ par action cette année et les estimations sont actuellement de 1,90 $ en 2021. Bien que cela signifie qu’il n’y a pratiquement pas eu de croissance ces dernières années en ce qui concerne le FFO par action, gardez à l’esprit que de nombreuses FPI souffrent puissamment au cours de cette récession entraînée par COVID-19. Getty continue plus ou moins comme si de rien n’était, et cela fait partie de l’attrait de cette FPI par rapport à d’autres plus discrétionnaires.

Les actions se négocient pour 16 fois l’estimation du FFO par action de cette année et 15,3 fois pour 1,90 $ l’année prochaine, de sorte que Getty a une valeur raisonnable. La croissance va être quelque peu atténuée dans les années à venir car la confiance repose sur de petits escaliers de loyer et un recyclage limité du capital pour la croissance organique. Les acquisitions aideront, mais Getty n’est pas nécessairement une histoire de croissance.

En revanche, c’est un moyen assez sûr d’obtenir un rendement de 5% +, un FFO par action stable et des fondamentaux favorables à long terme. Dans un monde où les taux sans risque dans le monde sont proches ou inférieurs à zéro, cela a sa place dans les portefeuilles de nombreux investisseurs. De plus, de nombreuses FPI souffrent ces jours-ci en raison de la faiblesse économique et des pertes d’emplois généralisées, mais Getty est un port dans la tempête. Getty n’est pas pour tout le monde, mais si vous voulez un rendement de 5% + qui semble sûr et un endroit stable pour garer votre argent, Getty vaut le détour.

Divulgation: Je n’ai / nous n’avons pas de positions dans les actions mentionnées et nous n’avons pas l’intention de prendre de positions dans les 72 prochaines heures. J’ai écrit cet article moi-même et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que de Seeking Alpha). Je n’ai aucune relation commerciale avec une entreprise dont les actions sont mentionnées dans cet article.