, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

Investir dans les actions liées au pétrole m’a beaucoup appris.

J’ai appris que vous devriez limiter le pourcentage de vos investissements consacré à une seule industrie.

Les actions pétrolières m’ont appris à maintenir la taille des positions à environ 3 % de mon portefeuille global. En de rares occasions, je tolère 5 %, mais pas plus.

Un foreur offshore dans lequel j’ai investi m’a appris (c’est une expression du Sud) que faire une moyenne des coûts peut vous coûter plus cher.

Ce que je n’ai pas appris en investissant dans des actions liées au pétrole, c’est comment surpasser constamment le marché en investissant dans des actions liées au pétrole.

Vous pensez peut-être : « J’ai appris ces leçons en lisant des livres ». J’ai étudié des livres qui m’ont appris ces choses-là aussi. J’ai aussi eu des parents qui m’ont prévenu, quand j’étais petit, qu’il ne fallait pas toucher à un poêle chaud. Je me suis quand même brûlé en touchant la cuisinière. C’est cette expérience qui m’a « appris ».

Tout cet apprentissage me pousse à faire preuve de prudence lorsque j’investis dans le pétrole. Si l’administration américaine de l’information sur l’énergie, les dirigeants de l’OPEP, des types comme T Boone Pickens et les PDG des grandes compagnies pétrolières ne peuvent pas prédire le prix du pétrole dans trois mois, pourquoi pensez-vous que je ferai mieux ?

J’ai besoin d’avoir une vision précise de la direction dans laquelle une industrie se dirige pour investir dans des entreprises liées. Cela signifie que je dois avoir une très forte conviction que les chances sont en ma faveur pour investir dans le pétrole.

Certains de mes investissements dans le pétrole ont obtenu de meilleurs résultats. En 2016, lorsque le pétrole était à 20 dollars, j’ai investi dans le Vanguard Energy ETF (VDE). La thèse de l’investissement était simple : Le monde ne peut pas fonctionner longtemps avec un pétrole à moins de 30 dollars. Je n’ai jamais été aussi certain, ni avant ni depuis, qu’un investissement serait rentable.

Malheureusement, je ne peux pas dire que ma conviction pour un investissement dans Enbridge (ENB) est aussi forte, ou que les raisons d’investir dans l’entreprise sont aussi claires, que celles qui m’ont conduit à la pièce de théâtre VDE.

Enbridge a une double équipe composée de COVID-19 et de Vladimir Poutine. Néanmoins, (et encore une fois) le monde ne peut pas survivre longtemps avec un pétrole à moins de 20 dollars. Oui, je sais qu’il y a une accumulation massive de réserves de pétrole, mais à un moment donné, cela aussi va passer. (Quoique, comme un calcul rénal… avec beaucoup de douleur).

Les investisseurs doivent donc se poser deux questions lorsqu’ils évaluent cette entreprise : Enbridge a-t-elle les moyens de survivre à cette crise sans réduire le généreux dividende, et dans quelles conditions l’entreprise sortira-t-elle de ce défi ?

Les atouts qui font la différence pour Enbridge

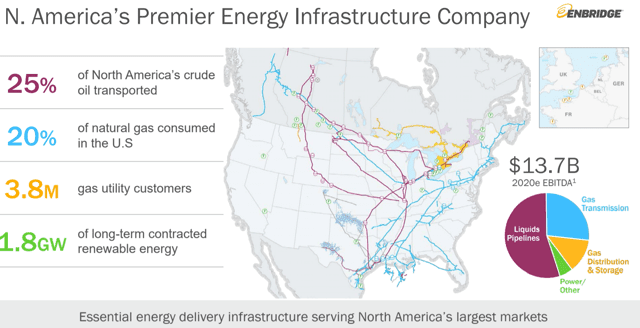

Enbridge tire environ la moitié de son EBITDA du transport du pétrole brut et la plupart des autres revenus du transport et de la distribution du gaz naturel.

L’entreprise dessert 3,8 millions de clients de gaz naturel. Collectivement, cela fait d’Enbridge la troisième plus grande compagnie de gaz naturel en Amérique du Nord. Le taux de renouvellement des contrats de gaz naturel est de 99 %, 75 % des clients approvisionnés étant des utilisateurs finaux. La société a également une petite entreprise d’énergie renouvelable.

Au total, la société transporte environ 25 % du pétrole brut nord-américain et 20 % du gaz naturel consommé aux États-Unis. Enbridge est la plus grande entreprise d’infrastructure énergétique d’Amérique du Nord.

Source : Présentation aux investisseurs

Pour les non-initiés, l’exposition aux produits pétroliers pourrait entraîner le rejet immédiat de l’action comme investissement potentiel. Après tout, la semaine dernière, Shell (NYSE:RDS.A) (NYSE:RDS.B) a réduit son dividende, et le rendement d’Enbridge a attiré la plupart des investisseurs.

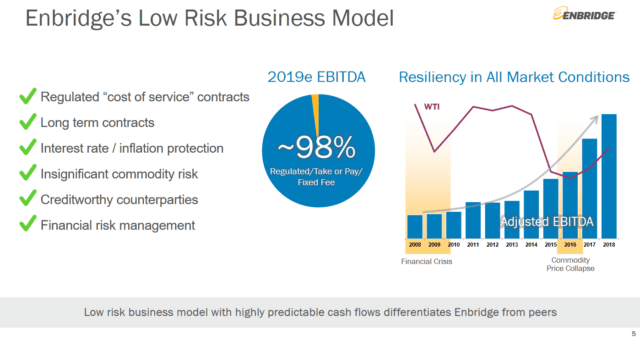

Toutefois, l’entreprise est peu exposée aux fluctuations des prix du brut. Seul un pourcentage à un chiffre des revenus d’Enbridge est affecté par les circonstances actuelles. Les services réglementés, le coût du service et/ou les services sous contrat constituent 98% des revenus de l’entreprise.

L’extrait suivant du dernier 10K fournit une description succincte de la force inhérente à l’activité de la société.

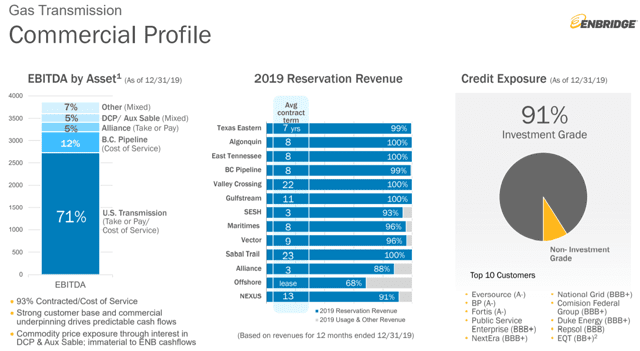

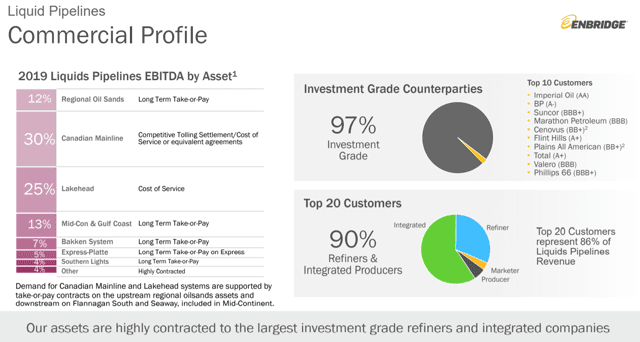

Les services de transport et de stockage sont généralement fournis dans le cadre d’accords fermes où les clients réservent une capacité dans les pipelines et les installations de stockage. La grande majorité de ces accords prévoient des frais de réservation fixes qui sont payés mensuellement quels que soient les volumes réels transportés dans les pipelines ou injectés ou retirés de nos installations de stockage, plus une petite composante variable qui est basée sur les volumes transportés, injectés ou retirés, qui est destinée à recouvrer les coûts variables.

Consultez le tableau ci-dessous pour mieux comprendre le modèle d’entreprise de la société.

Les pipelines d’Enbridge fonctionnent sur la base de contrats à long terme, dits « take-or-pay ». La société perçoit une redevance même si les clients n’utilisent pas la capacité qui leur est attribuée. Il faudrait un scénario apocalyptique à long terme pour qu’Enbridge subisse une grave baisse de ses revenus.

Cela n’est pas seulement dû aux contrats d’enlèvement et de paiement ou au fait que l’aspect utilitaire de l’entreprise fournit une source de revenus régulière. La clientèle d’Enbridge a un profil financier solide, avec plus de 90 % des clients qui bénéficient d’une notation de crédit de qualité.

Source : Présentation aux investisseurs

Source : Présentation aux investisseurs

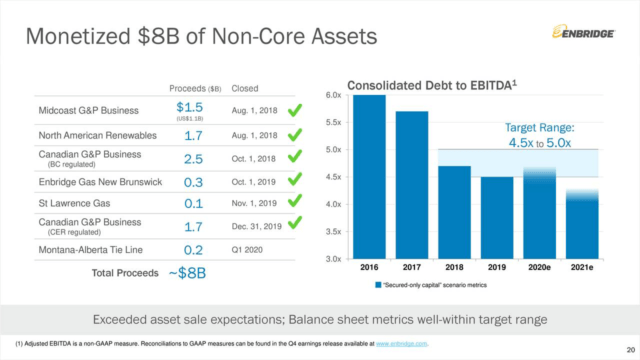

Une autre source de force est la solide fondation financière d’Enbridge. La dette de la société est notée BBB+ par S&P, Baa2 par Moody’s et BBB+ par Fitch. Ces trois agences considèrent que la dette de la société est stable. Ces notations placent la société fermement dans la catégorie des investissements de qualité, bien qu’elle se situe plutôt dans la partie inférieure de cette catégorie. Le dividende est conforme à l’objectif de 65 % de la direction, ce qui laisse à la société une marge de manœuvre pour quelques mauvais trimestres.

Le ratio d’endettement de l’entreprise s’élevait à 48,7 % à la fin de l’année, ce qui est inférieur à la moyenne quinquennale de 52 % de la société. Comme l’indique le graphique ci-dessous, la société a régulièrement réduit son ratio dette/EBITDA au cours des cinquante dernières années.

Source : Présentation de l’appel à salaire du T4 2019

Une entreprise en pleine croissance et un avenir solide

La direction modélise une augmentation de la demande de 4,0 milliards de pieds cubes par jour (bcf/d) dans le sud-est des États-Unis jusqu’en 2040, une augmentation de la croissance de 3,0 bcf/d sur le marché du Midwest au cours des deux prochaines décennies, et une augmentation de 19,0 bcf/d jusqu’en 2040 dans la région du Golfe. Dans une large mesure, la demande sera stimulée par la construction de nouvelles centrales électriques et les exportations de GNL.

En raison notamment de l’augmentation de la production de pétrole brut dans le bassin permien et de l’augmentation concomitante de la production de gaz naturel, il existe également une forte demande de nouvelles infrastructures. La capacité de transport insuffisante entraîne des écarts de prix de 1 à 2 dollars par million de BTU, et crée des opportunités pour Enbridge dans un avenir prévisible.

La direction prévoit 11 milliards de dollars en projets de croissance organique garantis.

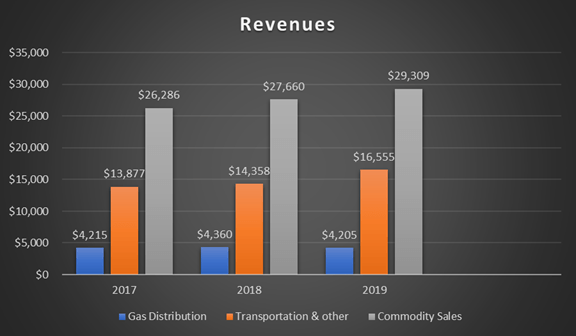

Le graphique ci-dessous donne un aperçu de la croissance récente de l’entreprise.

Source : Mesures les plus récentes 10K/ Graphique par auteur

Évaluation

L’objectif de prix moyen sur 12 mois de 8 analystes est de 61,00 $. L’objectif moyen des 4 analystes qui ont évalué la société au cours des 30 derniers jours est de 51,50 $. (Les cibles sont en monnaie canadienne).

Mon point de vue

Comme je l’ai indiqué dans mon introduction, je suis très méfiant à l’égard des investissements dans les actions liées au pétrole. Par conséquent, je soumettrai les investissements potentiels dans ce secteur à un effort de diligence raisonnable très strict, et je dois avoir un degré de confiance encore plus grand lorsque j’investis dans ce domaine que lorsque j’investis ailleurs.

Je considère Enbridge comme un achat.

Enbridge a un modèle d’entreprise qui atténue largement les fluctuations du prix du pétrole brut. La solidité des mesures de la dette de la société, ainsi que celle de la clientèle d’Enbridge, devrait bien servir la société pendant cette crise. Avec un paiement inférieur à 65 % du FCD, le dividende devrait être sûr.

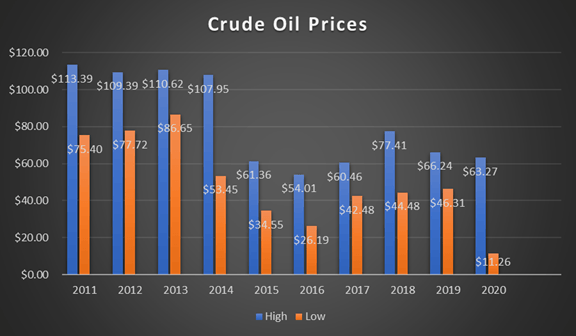

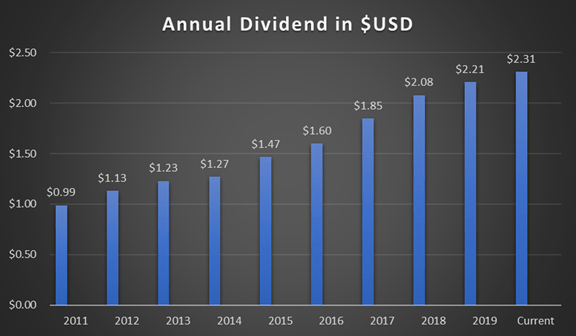

Je présente les deux graphiques suivants, le premier mettant en évidence les prix historiques du pétrole brut et le second donnant un aperçu de la croissance des dividendes de l’entreprise au cours de la dernière décennie.

Source des deux graphiques : Tendances macroéconomiques des mesures / Graphiques par auteur

Comme vous pouvez le constater, le dividende a bien résisté. Et ce, malgré une décennie qui a conduit à une croissance tronquée pour de nombreuses actions liées au pétrole. J’ajouterai qu’Enbridge a augmenté son EBITDA lorsque le pétrole s’est évanoui en 2014/2015.

Il s’agit de la 25th année consécutive, la société a augmenté le dividende, plaçant Enbridge dans la position tant vantée d’être un aristocrate du dividende. En fait, la société a versé un dividende chaque année depuis 1953.

Les investisseurs potentiels doivent savoir qu’en tant qu’entreprise canadienne, il y a des fluctuations de taux de change, ainsi qu’un impôt étranger de 15 %. Toutefois, en détenant des actions dans un compte qualifié, on peut éviter de payer cet impôt.

Un dernier mot

J’espère continuer à fournir des articles aux lecteurs de SA. Si vous avez trouvé cet article de valeur, j’apprécierais beaucoup que vous me suiviez (ci-dessus près du titre) et/ou que vous appuyiez sur « J’aime cet article » juste en dessous. Cela m’aidera grandement à continuer à écrire pour la SA. Je vous souhaite bonne chance dans vos projets d’investissement.

Divulgation : Je suis/nous sommes long(e)s ENB. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Je n’ai pas de formation formelle en matière d’investissement. Tous les articles représentent mon point de vue personnel sur un investissement potentiel donné et ne doivent pas être considérés comme des conseils en matière d’investissement. Il convient de faire preuve de diligence raisonnable et les lecteurs doivent effectuer des recherches et des analyses supplémentaires avant de prendre leur propre décision d’investissement. Tous les risques pertinents ne sont pas couverts dans cet article. Les lecteurs doivent tenir compte de leur propre profil d’investissement unique et envisager de demander conseil à un professionnel de l’investissement avant de prendre une décision d’investissement.