, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

La thèse de la vente

Les revenus de l’immobilier (O) se dirigent vers des problèmes plus fondamentaux que beaucoup ne le pensent. Je suis d’accord avec tous les taureaux pour dire que O est une entreprise bien gérée et a un excellent bilan, mais que ses locataires sont en difficulté. Nous pensons qu’environ un tiers des locataires de O pourraient demander des concessions de loyer pour la période d’avril à juin. Beaucoup d’entre eux obtiendront un report de loyer et une petite partie des locataires seront partis définitivement. Nous pensons que le dividende du deuxième trimestre de O ne sera pas couvert par les FFO car la couverture était déjà étroite et les pertes de revenus seront importantes. La juste valeur, à mon avis, est d’environ 43 dollars par action.

Déséquilibre de la couverture

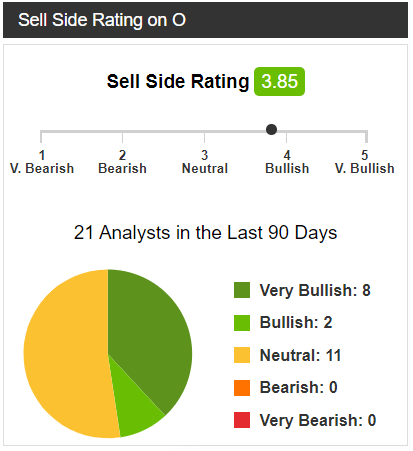

Les analystes de Sell side ainsi que ceux de Seeking Alpha sont massivement haussiers sans qu’un seul ours ne soit trouvé.

Source : SA

Source : SA

En fait, le dernier article baissier sur O était une interview entre A la recherche d’Alpha et de moi-même le 19/11/19. O est en baisse de 23% depuis la publication de cet article, mais j’admets volontiers que c’était surtout de la chance. Le coronavirus a corrigé ma position baissière. Quelle que soit la cause de cette baisse, je maintiens l’idée que 73 dollars par action était un prix ridiculement élevé pour O.

Compte tenu de l’écrasant sentiment d’optimisme, je voudrais présenter l’autre côté de l’argument qui, à mon avis, est de plus en plus négligé. Tout simplement : le revenu immobilier est une FPI de détail. Je comprends que la structure à triple filet offre une certaine protection qui n’est pas partagée par les centres commerciaux et les galeries marchandes, et je suis généralement optimiste en ce qui concerne les FPI à triple filet, mais même les immeubles commerciaux à locataire unique avec des baux à triple filet ont des locataires commerciaux. De nombreux locataires de O ont des difficultés et nous pensons qu’une partie importante du loyer d’avril-juin ne sera pas payée.

Réductions et reports de loyer

O n’a pas encore fourni d’informations sur le nombre de locataires qui demandent une réduction de loyer. Ils ont simplement édité leurs anciens conseils. Par conséquent, nous ne connaissons pas le montant exact du loyer qui sera reporté ou auquel il sera renoncé. Nous pouvons cependant obtenir une estimation approximative sur la base de certaines informations disponibles.

- Clarté de la part des pairs

- La liste des locataires de O

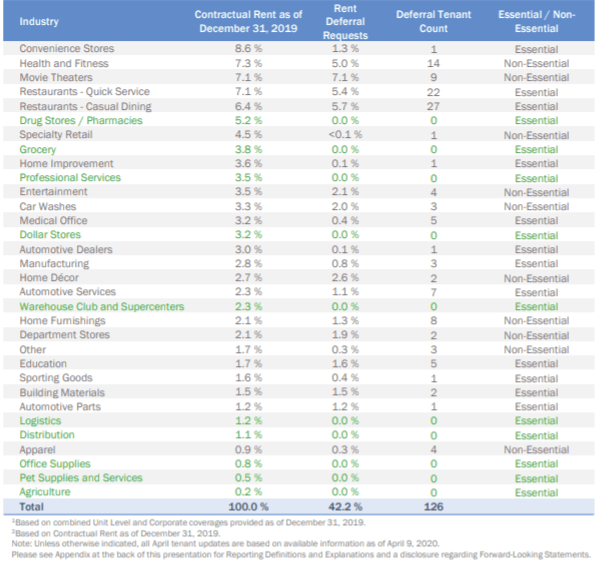

Spirit Realty Capital (SRC) a fourni cette semaine d’excellentes informations sur leur situation en matière de loyer. Ils ont annoncé que 42 % des locataires ont demandé un report et/ou une réduction de loyer. Des couleurs supplémentaires ont été ajoutées, car ils ont ventilé les demandes de report de loyer par secteur d’activité des locataires.

Source : SRC

Source : SRC

Ce que je veux souligner, c’est à quel point leur composition de locataires est remarquablement similaire à celle de Realty Income.

Les données ci-dessus indiquent la part des locataires de chaque secteur qui ont demandé un allègement de loyer afin que nous puissions appliquer cette part à O en utilisant les données de leur 10-K. Décomposons les données par secteur d’activité. Dans certains cas, O classe ses locataires de manière légèrement différente, c’est pourquoi je les ai regroupés dans la catégorie la plus proche. Par exemple, j’ai inclus les « services automobiles », les « services d’assurance collision » et les « services de pneus » dans la catégorie des services automobiles.

|

Industrie des locataires |

% de locataires demandant une aide (données de la SRC) |

% des revenus de O provenant de l’industrie |

Impact sur les revenus de O |

|

Pièces automobiles |

100% |

1.5% |

1.5 |

|

Services automobiles |

48% |

5.5% |

2.64 |

|

Les commerces de proximité |

15% |

11.6% |

1.74 |

|

Conditionnement physique et bien-être |

68% |

7.3% |

4.96% |

|

Théâtres |

100% |

6.7% |

6.7 |

|

Éducation |

94% |

0.2% |

0.19 |

|

Divertissement |

60% |

0.4% |

0.24 |

|

Ameublement de la maison |

61% |

0.7% |

0.43 |

|

Restaurant QSR |

76% |

6.2 |

4.7 |

|

Restauration décontractée |

89% |

3.1 |

2.76 |

|

Vêtements |

33% |

1.1 |

0.36 |

|

Le sport au service du bien |

25% |

1.0 |

0.25 |

|

Total |

45.3% |

24.73% |

Ainsi, sur ces 45,3 % de recettes d’O, nous prévoyons qu’O perdra environ 25 % de ses recettes totales. Il y a également des problèmes potentiels dans les industries qui ne correspondent pas au portefeuille de la SRC.

Les services de transport, les marchandises générales et la garde d’enfants, qui représentent collectivement 9,4 % des recettes, semblent être des industries à risque, de sorte que nous devrions en attendre une autre part importante.

Au total, nous prévoyons une perte de revenus d’environ 30% dans le deuxième trimestre. Compte tenu du taux de distribution actuel de 84 % des FFO de O, une perte de revenus de 30 % les enverra bien en dessous de la couverture des dividendes.

Cela signifie-t-il que le dividende sera réduit ?

Nous considérons qu’une réduction des dividendes est aussi peu probable qu’O a réussi à se forger une réputation de champion des dividendes. Il n’abandonnera pas cet accomplissement par manque de couverture pendant quelques trimestres.

Je pense que le marché interprète à tort l’absence de risque lié aux dividendes comme signifiant qu’il n’y a pas de risque fondamental.

L’absence de réduction des dividendes ne signifie pas l’absence de dommages

L’action O a augmenté de près de 5 % le 14/4/20 après que son dividende ait été déclaré nul. Cela semble avoir été interprété comme une évolution en douceur des fondamentaux de O.

Compte tenu de ce que nous savons des locataires de O, il est clair que la navigation n’est pas facile. Un revenu potentiel de 30 % est assez considérable et c’est quelque chose qui n’a pas été vu pour O au cours des dernières décennies, si tant est qu’il l’ait jamais été.

Au lieu de cela, le dividende fixe signifie que O paiera le dividende à partir de ses liquidités si/quand il n’est pas couvert par les FFO. Le bilan de Realty Income est solide, ce qui lui donne certainement les moyens de le faire, mais au fil du temps, le versement de dividendes au-delà des FFO commence à réduire la santé du bilan. L’ampleur des dégâts dépendra de la durée de la réduction des revenus et de la part des locataires qui partent définitivement.

Le nombre de locataires perdus définitivement va être nettement inférieur aux quelque 30 % qui demandent une réduction de loyer. Notre estimation est d’environ 7 %, mais étant donné l’incertitude de l’environnement, il y a des barres d’erreur importantes autour de ce chiffre.

Perspectives fondamentales globales

Nous prévoyons un chiffre d’affaires de 30 % au deuxième trimestre de l’année et peut-être au troisième trimestre, avec un chiffre d’affaires de 7 % qui durera bien au-delà de la résolution du coronavirus. Finalement, une partie de ces 7 % peut être remplacée par de nouveaux locataires, car les biens immobiliers sont toujours en état et ont toujours de la valeur.

Les revenus de l’immobilier survivront presque certainement et, à long terme, reviendront probablement à la prospérité.

Évaluation

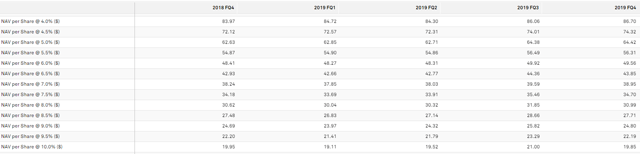

Compte tenu des défis auxquels est confronté un portefeuille essentiellement composé de titres de détail, nous aurions tendance à évaluer O un peu plus prudemment. En général, je ne voudrais pas posséder de biens immobiliers commerciaux à un taux de capitalisation inférieur à 7 %, mais compte tenu de la grande qualité de la gestion de O et de ses excellents antécédents, je pourrais envisager de l’acheter à un taux de capitalisation de 6,5 %, ce qui, sur la base du NOI (revenu net d’exploitation) des derniers trimestres, place la juste valeur à environ 43 dollars.

Source : SNL Financial

Source : SNL Financial

À court terme, le NOI sera probablement beaucoup plus faible, mais je pense que les données historiques reflètent mieux les endroits où le NOI se stabilisera à long terme.

Le O se négociant à environ 56 dollars, nous constatons une baisse d’environ 20 % par rapport à sa juste valeur. Si elle atteint la juste valeur, j’envisagerais sérieusement d’acheter des actions. En attendant l’arrivée de prix favorables, il existe des alternatives nettement plus intéressantes.

Comme je l’ai dit plus tôt, nous sommes optimistes en ce qui concerne les sociétés de placement immobilier à triple filet et il y en a d’autres qui ont des évaluations plus opportunes et de meilleures propriétés. Nous aimons Gladstone Commercial (GOOD) et One Liberty Properties (OLP) pour leurs rendements FFO plus élevés et leur orientation vers la propriété industrielle.

Pour obtenir une boîte à outils complète sur la création d’un flux croissant de revenus de dividendes, veuillez envisager de rejoindre Solutions de revenu de retraite. En tant que membre, vous obtiendrez :

- Accès à deux portefeuilles REIT en argent réel

- Alertes commerciales en temps réel

- Commentaire continu sur le marché

- Ensemble de données sur chaque FPI

Vous bénéficierez de l’expérience collective de plusieurs décennies de notre équipe en matière d’investissement dans les FPI. Sur Retirement Income Solutions, nous ne nous contentons pas de partager nos idées, nous discutons également des meilleures pratiques de négociation et offrons aux membres une chance de participer et de se développer.

Nous vous invitons à le tester en le testant gratuitement pendant 14 jours. Profitez de notre tarif de membre fondateur de 240 $ avant son expiration !

Divulgation : Je suis/nous sommes longtemps BON, OLP. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Divulgation complète : Tout le contenu est publié et fourni en tant que source d’information pour les investisseurs capables de prendre leurs propres décisions d’investissement. Aucune des informations proposées ne doit être interprétée comme un conseil ou une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d’investissement particuliers conviennent à une personne donnée. Les informations proposées sont impersonnelles et ne sont pas adaptées aux besoins d’investissement d’une personne en particulier. Veuillez consulter notre déclaration d’information sur les sociétés anonymes pour connaître l’intégralité de notre clause de non-responsabilité