, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

{kind=link}

L’année 2020 a été marquée par l’une des plus grandes paniques de l’histoire, à différents niveaux. Le bon sens fondamental et la pensée rationnelle ont été jetés par la fenêtre, alors que la peur a pris le dessus. Pour les investisseurs à long terme, prêts à aller à contre-courant, les opportunités sont énormes. L’action ordinaire de Citigroup (NYSE:C) a été détruite, car les craintes de la récession actuelle ont fait resurgir les souvenirs de 2008. L’entreprise ne pourrait pas être plus différente et elle est très préparée à faire plus que résister à la tempête et à être également un bastion de stabilité pour ses clients. Citigroup a la possibilité de doubler sa taille sur une période de 3 à 5 ans, à mesure que les craintes s’estompent et que les investisseurs se concentrent à nouveau sur les paramètres fondamentaux réels.

Source

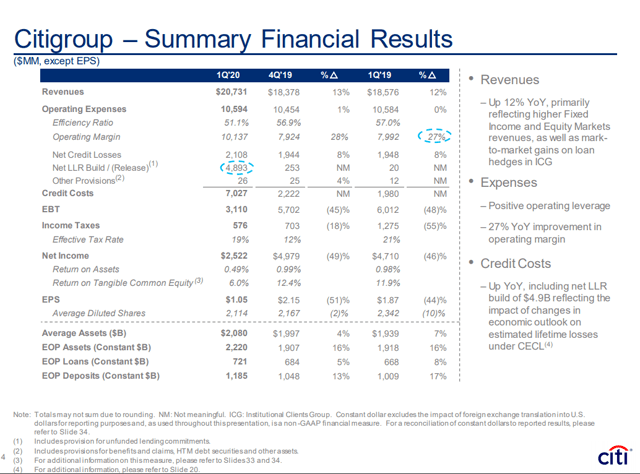

Le 15 avril, Citigroup a déclaré des revenus décents malgré la crise massive de COVID-19. Les recettes se sont élevées à 20,7631 milliards de dollars, soit une hausse de 12 % par rapport à l’année précédente, et le taux d’efficacité a été de 51,1 %, deux chiffres très élevés. Citi a subi des pertes de crédit de 2,108 milliards de dollars, tout en constituant une réserve de 4,893 milliards de dollars. Le coût total du crédit s’est élevé à 7,027 milliards de dollars, contre 1,98 milliard de dollars l’année précédente. Même après tout cela, Citigroup a généré un bénéfice net de 2,522 milliards de dollars, soit 1,05 dollar par action. Citigroup n’est pas aussi sensible aux taux d’intérêt que certains de ses pairs. Au premier trimestre, la marge nette de revenus d’intérêts était de 2,48%, en baisse par rapport aux 2,63% du quatrième trimestre. Les revenus d’intérêts nets se sont élevés à 11,49 milliards de dollars, soit 10,36 milliards de dollars hors marchés. La baisse des taux a fait mal, mais la croissance des prêts et des dépôts devrait l’emporter à terme.

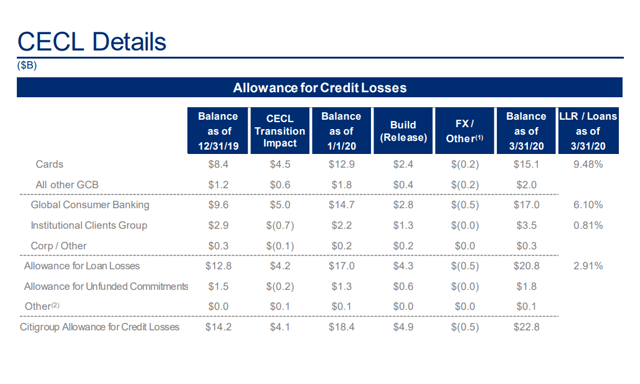

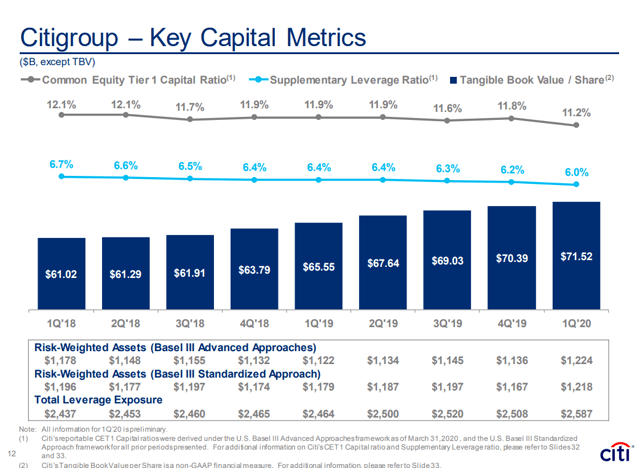

Citigroup a terminé le trimestre avec un ratio de capital Tier 1 de 11,2% et un ratio de couverture des liquidités de 115%. Le ratio de couverture des liquidités s’élevait à 6 %, tandis que la valeur comptable tangible par action a augmenté de 9 % par rapport à l’année précédente pour atteindre 71,52 $. Le ROTCE du trimestre s’est élevé à 6 %, ce qui est clairement faible, mais très compréhensible compte tenu des circonstances et de la constitution de réserves. Les réserves de crédit s’élèvent à environ 23 milliards de dollars, avec un taux de réserve de 2,9 % des prêts financés, donc Citigroup est prêt à ce que les choses empirent. Le LLR pour les cartes est maintenant très sain, à 9,48 % et 6,1 % dans le GCB. Nous ne devons pas complètement discréditer le fait que des billions de dollars de relance budgétaire sont à venir, et qu’à mesure que les choses se rouvriront, l’économie s’améliorera.

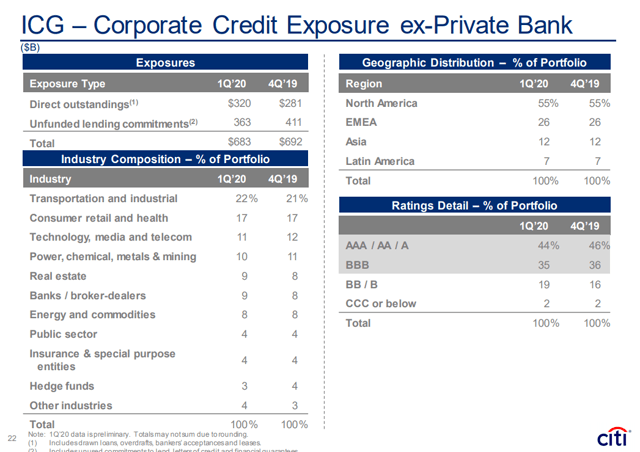

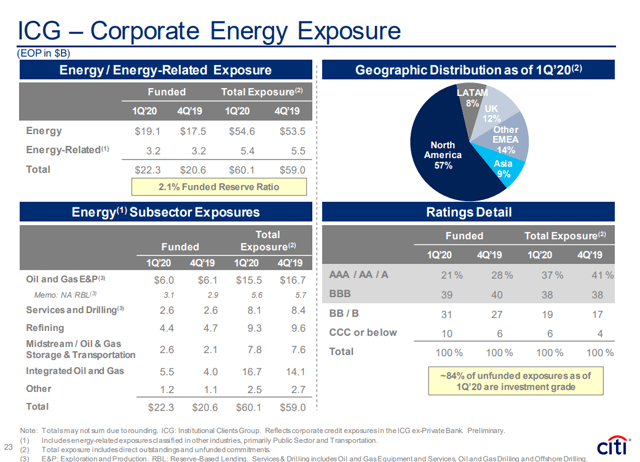

Certains des récits négatifs concernant Citigroup sont basés sur leurs entreprises clientes, mais ils ont un portefeuille de prêts de haute qualité avec une protection et des garanties importantes. Les pertes sur prêts y ont été très faibles dans le passé, ce qui a été prouvé une fois de plus au début de 2016, lorsque le pétrole s’est mis à couler, et bon nombre de ces mêmes préoccupations se sont fait jour. Ce n’était pas un problème à l’époque et ce sera gérable maintenant. Les mesures massives de capital et de liquidité de la banque, ainsi qu’une très bonne capacité de gain avant provisions, devraient permettre à l’entreprise de survivre à cette crise. 60% de son exposition énergétique est de type BBB ou plus et nous ne parlons pas ici de dette non garantie. Nombre de ces entreprises sont des leaders mondiaux qui survivront très certainement à cette crise, mais, bien sûr, tout le monde dans presque tous les secteurs est sous pression en ce moment.

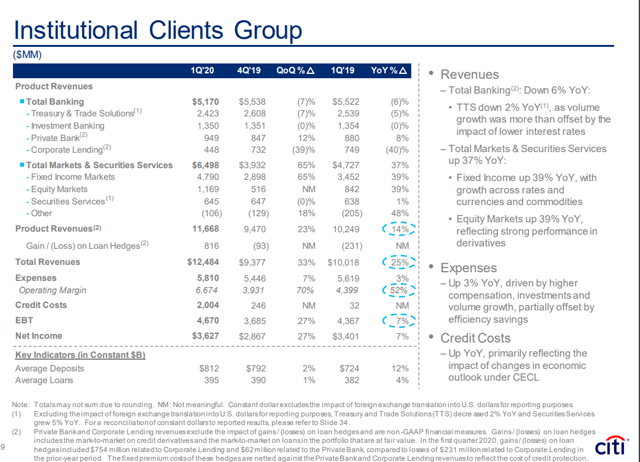

Le groupe des clients institutionnels a connu un excellent trimestre pour Citigroup, avec des revenus en hausse de 25 % par rapport à l’année précédente, grâce à un excellent trimestre de négociation. Citi possède plusieurs bonnes entreprises telles que TTS et Private Bank, dont les performances sont relativement stables mais qui sont bien sûr affectées par le faible niveau des taux d’intérêt. Les activités de banque d’investissement sont restées stables par rapport à l’année précédente. Le total des services de marchés et de titres a augmenté de 37 % par rapport à l’année précédente, ce qui est stupéfiant. Le revenu net de l’ICG s’élève à 3,627 milliards de dollars, soit une hausse de 7 % par rapport à l’année précédente, malgré l’ajout de 2 milliards de dollars de coûts de crédit par le groupe, contre seulement 32 millions de dollars il y a un an.

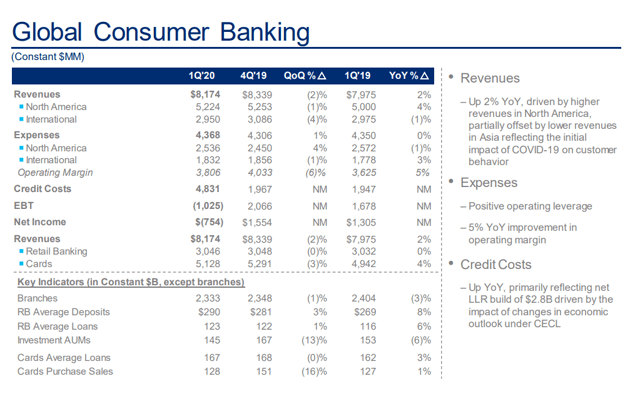

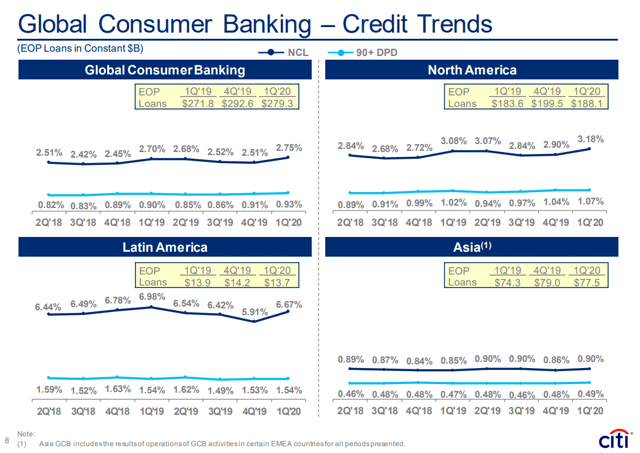

Les revenus des banques mondiales de consommation ont augmenté de 2 % par rapport à l’année précédente, mais la perte nette a été de 754 millions de dollars, en raison du coût du crédit de 4,831 milliards de dollars. Aux États-Unis, les cartes et les dépôts ont connu une forte croissance des revenus. La société a généré une amélioration de sa marge d’exploitation de 5 % par rapport à l’année précédente, mais les 2,8 milliards de dollars générés par la construction du LLR, qui a été stimulée par l’impact des changements dans les perspectives économiques sous CECL, ont dépassé toute amélioration. L’activité asiatique de la GCB est restée rentable malgré une légère baisse des revenus liée à COVID-19, car elle dispose généralement d’un crédit relativement vierge, mais l’Amérique du Nord et l’Amérique latine ont enregistré des pertes. Il est important de comprendre que la plupart de ces pertes sont dues à la constitution de réserves en prévision de pertes futures. Les activités de cartes de crédit de Citigroup constituent le plus grand domaine de risque, mais elles ont été orientées vers un client FICO beaucoup plus important qu’il y a dix ans. Leur programme Costco est un excellent exemple d’une relation de grande qualité qu’ils n’avaient pas il y a dix ans. Avec plus de 9 % des réserves pour pertes sur prêts constituées après ce trimestre, les inconvénients devraient être limités.

À environ 40 dollars par action, Citigroup ne se négocie qu’à 56 % de la valeur comptable tangible par action. Sur la base de 2,3125 milliards d’actions en circulation, la capitalisation boursière actuelle est d’environ 92,5 milliards de dollars contre une valeur comptable tangible de 164 milliards de dollars. D’où viendront ces 72 milliards de dollars de pertes après impôts ? L’entreprise a gagné plus de 18 milliards de dollars chacune des deux dernières années et a supprimé un grand nombre de ses actifs et de ses activités les plus problématiques. 7 à 8 milliards de dollars de bénéfices trimestriels avant impôts constituent un taux de fonctionnement décent, qui contribuera clairement à maintenir la rentabilité de l’entreprise même si la situation s’aggrave.

L’entreprise a déjà considérablement augmenté ses réserves pour faire face à cette pandémie. De nombreux acteurs du marché semblent ignorer le fait que les règles de la CECL exigent des banques qu’elles constituent des réserves en fonction de leurs meilleures estimations des pertes sur la durée des prêts. Cela ne signifie pas qu’elles n’auront pas besoin d’augmenter leurs réserves, mais cela signifie que les provisions seront concentrées en début de période. Le taux de variation des provisions supplémentaires sera probablement bien inférieur à celui du premier trimestre, où la société était encore raisonnablement rentable. La raison pour laquelle le prix est si bas est que les acteurs du marché sont en panique. Cette situation est sans précédent et pourrait prendre des formes très différentes. Il est plus facile de s’imaginer posséder des technologies ou des soins de santé, mais l’opportunité est bien moindre, à mon avis. Citigroup devrait être un excellent achat à long terme aux niveaux actuels.

Divulgation : Je suis/nous sommes le long C. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.