grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

")

Introduction

Après la chute record des prix du pétrole, les entreprises qui ont le plus de poids dans la production de gaz ont reçu un avantage imprévu, puisque les prix du gaz pourraient finalement être sur le point d’augmenter en raison de la baisse de l’offre, effet secondaire de la baisse de la production de pétrole. Naturellement, ce serait une bonne nouvelle pour des entreprises telles que Range Resources Corp. (RRC). Il y a plusieurs mois, j’ai publié un article qui analysait les risques associés à un investissement dans les actions de la société, et cet article fait ensuite le point à la lumière de cette évolution récente, ainsi que de ses résultats financiers et de ses orientations les plus récentes.

Flux de trésorerie et dette

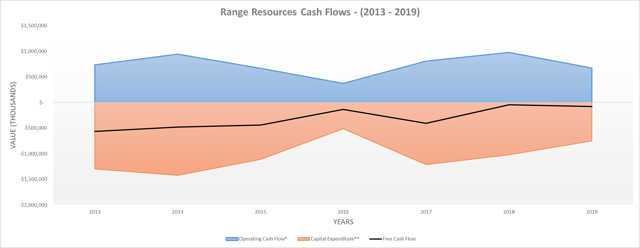

Heureusement, les graphiques parlent largement d’eux-mêmes, les deux premiers figurant ci-dessous résumant les flux de trésorerie et l’endettement de l’entreprise pour les sept dernières années :

![]()

(Source de l’image : auteur)

Alors qu’elle en a été très proche en 2018 et 2019, Range Resources n’a jamais produit de cash-flow libre positif au cours des sept dernières années, ce qui inclut deux ans avant le crash des prix du pétrole et du gaz de 2015-2016. En raison de cette mauvaise performance, le cash-flow libre de l’entreprise a totalisé un montant négatif de 2,139 milliards de dollars depuis le début de 2013, malgré la tendance à la baisse de ses dépenses d’investissement.

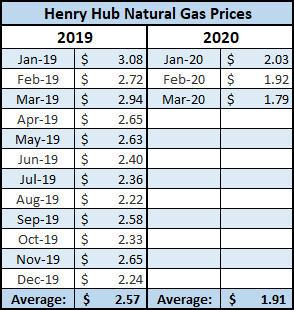

Théoriquement, la mauvaise performance de Range Resources pourrait être sur le point de s’inverser en 2020, avec ses prévisions de dépenses d’investissement de 475 millions de dollars à mi-parcours, tout en maintenant sa production à peu près au même niveau qu’en 2019. Si les prix des matières premières sous-jacentes de la société restaient les mêmes qu’en 2019, alors son flux de trésorerie disponible serait approximativement égal à 198 millions de dollars. Même si cela semble prometteur, puisque les prix du gaz naturel du Henry Hub pour le premier trimestre 2020 sont inférieurs de 34,43 % à ceux de la période équivalente en 2019, les 40 % de production de gaz et les 20 % de production de pétrole non couverts de la société pèseront sur ses résultats. En fin de compte, seul le temps nous dira la direction des prix du pétrole et du gaz et les performances financières de Range Resources qui en résulteront. Cependant, les investisseurs devraient garder leurs attentes modérées, car nous traversons actuellement une grave récession et même dans le meilleur des cas, les prix des matières premières sont notoirement difficiles à prévoir. Lorsque la société publiera ses résultats du premier trimestre au cours du mois prochain, l’impact de cette situation sera plus clair.

(Source d’image : auteur ; Source de données : Index Mundi)

(Source de l’image : auteur)

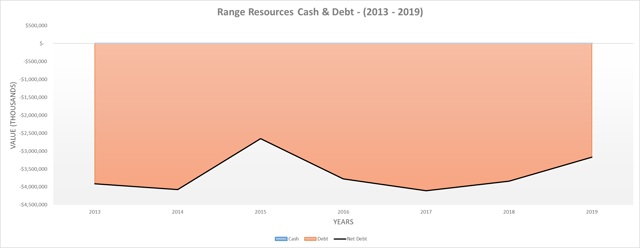

Même si les prix du gaz parviennent à augmenter de façon soutenue à l’avenir, l’attrait de tout investissement dans les actions de Range Resources est entravé par l’endettement de la société, car il augmente encore les risques s’il y a ne serait-ce qu’un délai avant que les prix du gaz n’augmentent. Bien que l’endettement net de la société ait sensiblement diminué ces dernières années, cela est dû aux cessions qui se sont élevées à 325 millions de dollars en 2018 et à 785 millions de dollars supplémentaires en 2019. Le solde de trésorerie pratiquement inexistant de Range Resources augmente également les risques associés, car il indique que l’entreprise dépend de facilités de crédit pour fournir des liquidités.

Si l’entreprise parvient à redresser son cash-flow libre, elle a encore un long chemin à parcourir pour réduire sa dette nette. Même si Range Resources parvient à générer les 198 millions de dollars de cash-flow libre mentionnés ci-dessus de manière constante chaque année, il lui faudrait encore environ huit ans pour réduire de moitié sa dette nette. Alors que certains investisseurs peuvent affirmer que la hausse des prix du gaz entraînera une envolée du cash-flow d’exploitation, même si cela se produit cette fois-ci, ce qui est douteux car des prix plus élevés stimuleront probablement une production plus importante, les dépenses d’investissement de la société augmenteront probablement en parallèle. Historiquement parlant, ses flux de trésorerie d’exploitation et ses dépenses d’investissement ont été presque à l’image, c’est-à-dire qu’un flux de trésorerie d’exploitation plus élevé entraîne des dépenses d’investissement plus élevées. Compte tenu de cette situation et de l’intensité capitalistique de son industrie, il serait très risqué de supposer que Range Resources peut voir son flux de trésorerie d’exploitation augmenter de façon soutenue à long terme sans que les dépenses en capital n’augmentent également, et donc que son flux de trésorerie disponible diminue

Situation financière

Étant donné que le flux de trésorerie disponible de Range Resources est inexistant, il est particulièrement important de considérer sa situation financière. Le graphique ci-dessous résume la situation financière de l’entreprise pour les trois dernières années :

![]()

(Source de l’image : auteur)

Heureusement, les mesures financières parlent d’elles-mêmes et indiquent de façon concluante que Range Resources a une position financière très endettée. Tous les paramètres soutiennent cette affirmation, la couverture des intérêts de la société, qui n’est que de 0,55, et le ratio d’endettement sont particulièrement préoccupants et indiquent que sa position financière semble poussée vers ses limites. Cela signifie qu’à moins que les prix du gaz n’enregistrent une hausse soutenue dans les années à venir, la capacité de la société à poursuivre ses activités est douteuse, ce qui augmente encore les risques associés à un investissement.

Ces risques sont encore amplifiés par la faible liquidité de Range Resources, qui a été couverte plus en détail dans ma précédente analyse, et depuis la publication, rien n’a changé de manière significative. Le ratio courant modérément bas de 0,76 de la société s’accompagne toujours d’un solde de trésorerie pratiquement inexistant, ce qui la rend dépendante des facilités de crédit. Certes, une évolution quelque peu positive est que la facilité de crédit de la société n’a pas été réduite lors de la dernière redéfinition. Bien qu’elle permette toujours de disposer de 1,7 milliard de dollars de liquidités supplémentaires, si jamais celles-ci étaient utilisées, cela augmenterait réellement l’endettement de la société à des niveaux paralysants. Si Range Resources est en mesure de rendre son flux de trésorerie disponible positif, cela réduirait sa dépendance peu attrayante et risquée vis-à-vis des facilités de crédit pour fournir des liquidités. Toutefois, cela met également en évidence les risques si les prix du gaz ne parviennent pas à soutenir une reprise et que celle-ci ne se produise pas.

Conclusion

Alors qu’il semble y avoir un espoir que la situation de Range Resources se retourne enfin et que ses actionnaires qui souffrent depuis longtemps puissent enfin être récompensés, il y a eu de nombreuses fois au cours des sept dernières années que de nombreux investisseurs ont pensé la même chose. Bien que cette fois-ci, la situation puisse être différente, il s’agit néanmoins d’une société assez petite avec une position financière à fort effet de levier qui opère dans un secteur très compétitif connu pour le gaspillage de capitaux. Certes, elle peut encore convenir aux opérateurs à court terme qui cherchent à faire des paris sur les mouvements des prix des matières premières, mais ce ne sont pas les facteurs fondamentaux que les investisseurs à long terme recherchent généralement. Comme il semble possible que les prix du gaz augmentent à court ou moyen terme, je pense qu’il est approprié de passer à une notation neutre. Si ce n’était des risques que l’effet de levier élevé de la société crée, combinés à la question de savoir si une éventuelle hausse des prix du gaz sera soutenue, ma notation aurait été « Bullish ».

Notes : Sauf indication contraire, tous les chiffres figurant dans cet article sont tirés de « Range Resources ». Dépôts auprès de la SECtous les chiffres calculés ont été réalisés par l’auteur.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.